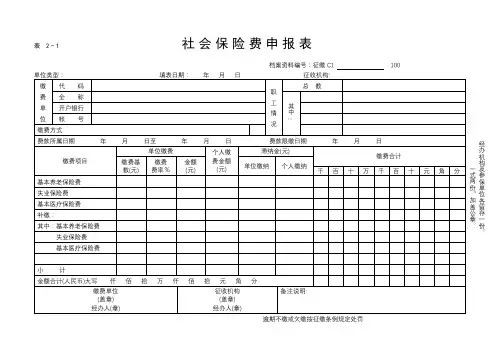

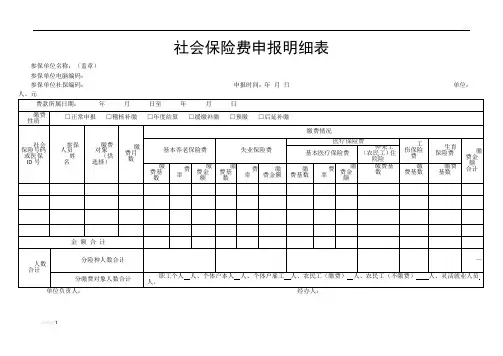

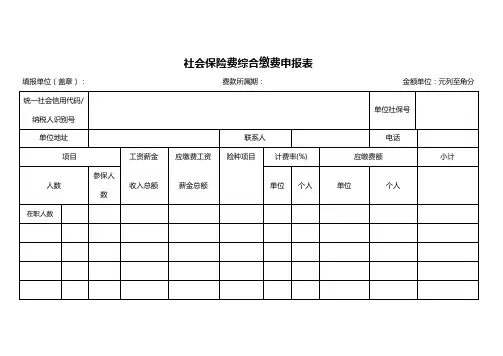

缴纳社会保险费申报表

- 格式:doc

- 大小:56.50 KB

- 文档页数:2

费率

缴费金额

个人缴费工资总额

费率

缴费金额

千

百

十

万

千

百

十

元

角

分

基本养老保险费

1、基本医疗保险费

2、公务员补助

3、调剂金

失业保险

工伤保险

生育保险

利息

养老保险滞纳金

பைடு நூலகம்合 计

应缴金额合计(人民币)大写 仟 佰 拾 万 仟 佰 拾 元 角 分

社保经办机构

(签章)

缴费单位

(公章)

申报声明:此缴纳社会保险费申报表是根据社会保险法规、规章的规定填报的,我确信它是真实的、可靠的、完整的。

(法定代表人签字或盖章)

单位经办人姓名

联系电话

说明:各参保单位社会保险费申报必须在每月15日前到社保机构办理,逾期不申报将征收滞纳金。

缴纳社会保险费申报表

填报日期:年月 日单位:元、人

缴费单位

单位全称

缴费项目

参保人数

单位类型

基本养老保险

税务登记号

失业保险

社会保险登记证编码

工伤保险

开户银行

生育保险

其中女职工

账 户

基本医疗保险

在职

退休

费款所属期

年 月 至 年 月

退休金总额

缴费项目

单 位 缴 费

个 人 缴 费

应缴金额合计

单位缴费工资总额

缴费金额

个人缴费工资总额

费率

缴费金额

千

百

十

万

千

百

十

元

角

分

基本养老保险费

1、基本医疗保险费

2、公务员补助

3、调剂金

失业保险

工伤保险

生育保险

利息

养老保险滞纳金

பைடு நூலகம்合 计

应缴金额合计(人民币)大写 仟 佰 拾 万 仟 佰 拾 元 角 分

社保经办机构

(签章)

缴费单位

(公章)

申报声明:此缴纳社会保险费申报表是根据社会保险法规、规章的规定填报的,我确信它是真实的、可靠的、完整的。

(法定代表人签字或盖章)

单位经办人姓名

联系电话

说明:各参保单位社会保险费申报必须在每月15日前到社保机构办理,逾期不申报将征收滞纳金。

缴纳社会保险费申报表

填报日期:年月 日单位:元、人

缴费单位

单位全称

缴费项目

参保人数

单位类型

基本养老保险

税务登记号

失业保险

社会保险登记证编码

工伤保险

开户银行

生育保险

其中女职工

账 户

基本医疗保险

在职

退休

费款所属期

年 月 至 年 月

退休金总额

缴费项目

单 位 缴 费

个 人 缴 费

应缴金额合计

单位缴费工资总额