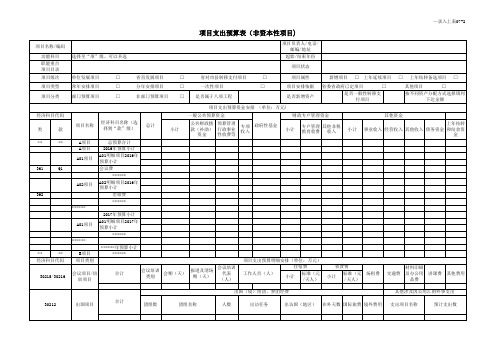

二、长子县中小企业管理服务中心2019年部门预算报表(详见

- 格式:doc

- 大小:136.50 KB

- 文档页数:7

类款项99 其他医疗保障支出反映除上述项目以外其他用于医疗保障方面的支出。

05 疾病预防控制反映疾病预防控制方面的支出。

01 疾病预防控制机构反映卫生部门所属疾病控制中心、卫生防疫站、预防保健中心、健康教育所、专科防治所(站、组)、医疗防疫队等机构的支出。

02 突发公共卫生事件应急处理反映用于突发公共卫生事件应急处理的支出。

03 重大疾病预防控制反映用于开展艾滋病防治、结核病防治、乙肝防治、鼠疫防治、血吸虫病防治、非典型肺炎防治等重大疾病防治工作的专项支出。

04 其他疾病预防控制专项反映艾滋病、结核病、乙肝、鼠疫、血吸虫病、非典型肺炎等重大疾病之外的疾病防治工作专项支出。

99 其他疾病预防控制支出反映除上述项目以外其他用于疾病预防控制方面的支出。

06 卫生监督反映卫生监督执法方面的支出。

01 卫生监督机构反映卫生部门所属卫生监督机构的支出。

02 卫生监督专项反映用于开展卫生监督工作的专项支出。

99 其他卫生监督支出反映除上述项目以外其他用于卫生监督方面的支出。

07 妇幼保健反映妇幼保健方面的支出。

01 妇幼保健机构反映卫生部门所属妇幼保健机构的支出。

02 妇幼保健专项反映开展妇幼保健工作的专项支出。

99 其他妇幼保健支出反映除上述项目以外其他用于妇幼保健方面的支出。

08 农村卫生反映农村卫生方面的支出。

01 乡镇卫生院反映对乡镇卫生院的补助支出。

02 农村卫生专项反映农村卫生的专项支出。

99 其他农村卫生支出反映除上述项目以外其他用于农村卫生方面的支出。

09 中医药反映中医药方面的支出。

01 中医(民族医)药专项反映中医(民族医)药方面的专项支出。

99 其他中医药支出反映除中医(民族)医药专项支出以外的其他中医药支出。

99 其他医疗卫生支出反映除上述项目以外其他用于医疗卫生方面的支出。

211 环境保护反映政府环境保护支出。

具体包括:环境保护管理事务支出、环境监测与监察支出、污染治理支出、自然生态保护支出、天然林保护工程支出、退耕还林支出、风沙荒漠治理支出、退牧还草支出、已垦草原退耕还草支出等。

SHANXI CAISHUI 2021 |总第505期长治财政:强抓代理记账工作提升服务经济水平■长治市财政局在全省财政系统开展“转型出雏形财政强支撑”大学 习大研讨大创新大提升活动期间,3月2日,省财政厅会计处副处长张云廷一行三人到我市,针对代理记账工作情 况进行调研,并就代理记账管理情况、行业协会、服务小 微企业、服务乡村振兴等方面的工作进行座谈。

截止目前,长治市共有138家备案的代理记账机构。

根据《财政部代理记账管理办法》《代理记账行业协会管 理办法》等政策,长治市财政局积极推动代理记账工作:一是推动代理记账机构拓宽服务内容,把脉企业,打造“企 业动嘴,代理跑腿”的一站式服务,贯穿公司注册、代理记账、 税收筹划到财务管理咨询全过程;二是鼓励本地区龙头会计事务所,依托自身中小企业公告服务平台优势,在创业 辅导培训、银企对接、财税、人力资源服务、知识产权申报变更等方面更好地服务客户;三是积极主动代理记账机构参与农村集体产权制度改革清产核资工作,参与农村集 体产权制度改革验收,助力乡村振兴。

下一步,长治市财政局将多举措做好代理记账工作, 培育良好有序的行业生存空间,让众多代理记账机构更 好服务全市经济发展。

一是按照《山西省财政厅关于做好2021年全省代理记账行业管理有关工作通知》要求,利用“互联网+”、大数据等信息技术手段开展代理记账机构专项检查,对发现的问题依法采取措施进行整治;二是开展对本地区行业协会建设指导,规范代理记账协会,充分 发挥协会在行业领域的引领作用;三是转变工作思路,按 照“谁主管,谁监管”的责任机制,承担监管责任,实行常态监管。

■责任编辑:胡仙荣晋城财政:“转型出雏型财政强支撑”大学习大研讨大创新大提升活动研讨成果晋城市财政局探索实施零基预算,防止财政支出结构固化,推进市级财 力和上级转移支鸟资金統筹空峯使用,加强预算跨年度统一、支持攣、市高质量/高速度发展才(-)统筹好财政资源,破解财政支出结构固化、财力紧张的困局方面一是继续深化预算编制管理,增强财政资源配置的完整性,实现政策集成和资金协同,区分轻重缓急,妥善处理存量和增量关系,创新预算制度安排和政策体系,破除“挂 钩”机制、专款专用等维持支出结构固化的制度和政策束缚,筹协调,完善中期财凜巒推进涉怨等资金整令使用。

2019.5序号主管部门用人单位岗位名称引进人数专业要求学历学位要求备注1长子县人民政府办公室长子县金融工作办公室金融管理2金融学、金融工程、投资学、金融、资产评估、应用金融、金融与管理全日制硕士研究生及以上2长子县人民政府办公室长子县政府信息中心法律2宪法学与行政法学、行政诉讼法学、经济法学、经济刑法学、民商法学全日制硕士研究生及以上3长子县政府直属长子县文物旅游发展中心旅游管理1建筑类、旅游管理硕士专业全日制硕士研究生及以上4长子县政府直属长子县文物旅游发展中心文物管理1考古学及博物馆学、考古学、文物与博物馆学全日制硕士研究生及以上5长子县文化和旅游局长子县文化馆历史研究1历史学类全日制硕士研究生及以上6长子县发改局重点项目服务中心经济管理1经济学类全日制硕士研究生及以上7长子县农业农村局长子县农业技术推广中心农技推广2农业工程类、农业经济管理类全日制硕士研究生及以上8长子县农业农村局长子县农业技术推广中心农技推广2植物生产类全日制硕士研究生及以上9长子县财政局长子县财政国库支付中心会计1会计学、审计学、财务管理、财政学、会计硕士专业全日制硕士研究生及以上10中共长子县委办公室政策研究室政策研究1马克思主义哲学,中国哲学政治学理论,中共党史全日制硕士研究生及以上11中共长子县委办公室政策研究室政策研究1经济学类、金融学、金融工程、投资学、金融、资产评估、应用金融、金融与管理全日制硕士研究生及以上12长子县纪委监委长子县党风廉政干部教育培训中心会计1会计学、审计学、财务管理全日制硕士研究生及以上13长子县纪委监委长子县党风廉政干部教育培训中心财务审计1会计学、审计学、财务管理全日制硕士研究生及以上14长子县纪委监委长子县预防职务犯罪教育培训中心法律咨询1法学类全日制硕士研究生及以上15中共长子县委组织部长子县党员电化教育中心文秘1中国语言文学类全日制硕士研究生及以上16中共长子县委组织部长子县党员电化教育中心网页设计1美术学类全日制硕士研究生及以上17县委直属中共长子县委党校理论教师3马克思主义理论类、政治学类全日制硕士研究生及以上2019.5序号主管部门用人单位岗位名称引进人数专业要求学历学位要求备注18长子县教育科技局教学研究室(城域网管理平台)信息管理1计算机类全日制硕士研究生及以上19长子县政府直属长子县融媒体中心新闻采编3新闻学、传播学、新闻与传播、艺术设计全日制硕士研究生及以上20长子县商务局商务中心市场运行2经济学类、金融学、金融工程、投资学、金融、资产评估、应用金融、金融与管理全日制硕士研究生及以上21长子县水利局长子县水资源管理办公室水资源管理2水利类全日制硕士研究生及以上22长子县卫生健康和体育局长子县人民医院会计1会计学、财务管理全日制硕士研究生及以上23长子县卫生健康和体育局长子县人民医院临床医师12临床医学、内科学、外科学、妇产医学、急诊医学、儿科学、老年医学、皮肤病与性病学、神经病学全日制本科及以上具有执业医师证且在二级甲等及以上医院工作满3年,可放宽至男45周岁(1974年1月1日及以后出生)、女40周岁(1979年1月1日及以后出生)24长子县卫生健康和体育局长子县人民医院影像医师2医学影像学、影像医学与核医学全日制本科及以上具有执业医师证且在二级甲等及以上医院工作满3年,可放宽至男45周岁(1974年1月1日及以后出生)、女40周岁(1979年1月2日及以后出生)2019.5序号主管部门用人单位岗位名称引进人数专业要求学历学位要求备注25长子县卫生健康和体育局长子县人民医院康复治疗师2康复医学与理疗学、康复治疗学、运动医学全日制本科及以上具有康复医师证或康复治疗师证且在二级甲等及以上医院工作满3年,可放宽至男45周岁(1974年1月1日及以后出生)、女40周岁(1979年1月3日及以后出生)2019.5序号主管部门用人单位岗位名称引进人数专业要求学历学位要求备注26长子县卫生健康和体育局长子县中医院临床医师2临床医学、内科学、外科学、急诊医学、医学影像学、影像医学与核医学、老年医学、神经病学、麻醉学、放射医学、康复医学与理疗学全日制本科及以上具有执业医师证且在二级甲等及以上医院工作满3年,可放宽至男45周岁(1974年1月1日及以后出生)、女40周岁(1979年1月5日及以后出生)27长子县卫生健康和体育局长子县中医院药师1临床药学、药物制剂、中药学、中药制药、中药药理学、药剂学全日制本科及以上具有药师证且在二级甲等及以上医院工作满3年,可放宽至男45周岁(1974年1月1日及以后出生)、女40周岁(1979年1月6日及以后出生)28长子县卫生健康和体育局长子县中医院中医医师5中医学、中医基础理论、中医临床基础、方剂学、中医诊断学、中医内科学、中医外科学、中医骨伤科学、中医妇科学、中医儿科学、中医五官科学、针灸推拿学、针灸学、推拿学、中医养生学、中医五官科学、中西医结合基础、中西医结合临床、中西医临床医学全日制本科及以上具有执业医师证且在二级甲等及以上医院工作满3年,可放宽至男45周岁(1974年1月1日及以后出生)、女40周岁(1979年1月7日及以后出生)29长子县卫生健康和体育局长子县中医院康复治疗师2康复治疗学、康复医学与理疗学、运动医学全日制本科及以上具有康复治疗师证且在二级甲等及以上医院工作满3年,可放宽至男45周岁(1974年1月1日及以后出生)、女40周岁(1979年1月8日及以后出生)30长子县卫生健康和体育局长子县疾病预防控制中心检验检测1医学技术类全日制本科及以上年龄须在35周岁及以下(1984年1月1日及以后出生)2019.5序号主管部门用人单位岗位名称引进人数专业要求学历学位要求备注31长子县卫生健康和体育局长子县疾病预防控制中心公共卫生1公共卫生与预防医学类(流行病与卫生统计学、公共卫生)全日制本科及以上年龄须在35周岁及以下(1984年1月1日及以后出生)合计602019.5序号主管部门用人单位岗位名称引进人数专业要求学历学位要求备注。

国务院机关事务管理局关于印发《公共机构能源资源消耗统计制度》的通知(2013年修订)文章属性•【制定机关】全国矿产资源委员会•【公布日期】2013.07.23•【文号】国管节能[2013]258号•【施行日期】2013.07.23•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】能源及能源工业综合规定正文国务院机关事务管理局关于印发《公共机构能源资源消耗统计制度》的通知(国管节能〔2013〕258号)我局对2011年印发的《公共机构能源资源消耗统计制度》进行了修订,并更名为《公共机构能源资源消费统计制度》(以下简称《统计制度》),已报经国家统计局批准,现印发给你们,并就贯彻实施的有关事项通知如下:一、认真编制《统计制度》实施方案《统计制度》是规范公共机构能源资源消费统计工作的部门统计调查制度,调查内容和方法、统计指标设置、报表形式、调查对象和职责分工等都经过统计部门审核批准,已纳入国家统计调查体系。

各地区、各部门要结合实际,编制切实可行的实施方案,细化本地区、本部门公共机构能源资源消费统计工作分工和职责,进一步明确管理范围内各级各类公共机构有关报表的填报周期、上报方式及时限等;要将本制度逐级转发至所辖(属)的每一个公共机构,并指导做好实施方案制定工作,落实相关要求,努力提升公共机构能源资源消费统计工作水平。

二、确保统计调查覆盖面《统计制度》规定公共机构能源资源消费统计采取全面调查方法,调查对象为所辖(属)的全部公共机构,调查内容包括公共机构的基本信息和使用的煤、燃气、燃油、电、热力、水等各种能源资源消费信息。

目前,部分地区和部门还存在调查对象不全、报表指标填报不完整等问题,影响了对公共机构能源资源消费状况的分析评价。

为此,请各地区、各部门结合公共机构名录库建设,采取行之有效的措施,将本地区、本部门各级各类公共机构全部纳入统计调查范围。

三、切实做好冬季采暖和数据中心机房能耗情况调查北方地区公共机构冬季采暖能耗在公共机构能耗总量中占比一直较大,部分南方地区冬季采暖需求也逐年增加;同时,随着公共机构办公信息化水平提高,数据中心机房能耗也呈快速增长趋势。

2024年乡镇中小企业服务中心工作总结2024年是我乡镇中小企业服务中心成立的第一年,这一年里我们克服了诸多困难,取得了一定的成绩。

现将本年度工作进行总结,以期对以后的工作有所借鉴。

一、工作目标和成果本年度我们的工作目标是积极服务乡镇中小企业,促进其发展壮大,带动整个乡镇经济发展。

通过我们的努力,我们取得了以下成果:1. 建立并完善服务机制。

我们成立了乡镇中小企业服务中心,设置了专门的服务窗口,为企业提供一站式的服务。

我们建立了企业信息库,定期对企业进行调研,了解企业发展需求,并根据需求提供相应的服务和支持,确保企业的需求得到及时的解决。

2. 建立了企业培训体系。

我们组织了一系列的培训活动,包括管理培训、技术培训、市场营销培训等,帮助企业提升管理水平和技术能力,提高市场竞争力。

3. 加强对企业的政策宣传。

我们定期组织政策宣讲会,向企业宣传政府的优惠政策和扶持措施,帮助企业了解相关政策,争取到更多的政策支持。

同时,我们还制定了宣传材料,发放给企业,帮助宣传政策。

4. 开展了一系列的活动。

我们组织了乡镇中小企业联谊会,促进了企业之间的交流和合作。

我们还举办了乡镇中小企业专题展览会,展示了乡镇中小企业的特色产品和优势,帮助宣传推广企业。

二、存在的问题和不足在开展工作的过程中,我们也存在一些问题和不足之处:1. 服务缺乏精细化。

由于人员和经费的限制,我们只能提供一般化的服务,对企业的需求把握不够精准,不能提供个性化的帮助和支持。

2. 资源整合不够充分。

乡镇中小企业服务中心的工作需要各部门的支持和配合,但是在实际工作中,各部门之间协调不够紧密,资源整合不够充分,导致工作效率低下。

3. 培训活动缺乏针对性。

由于企业的需求差异较大,我们在进行培训活动时,没有充分考虑到企业的实际情况,培训内容和方式不够灵活多样化。

三、改进措施和建议针对存在的问题和不足之处,我们提出以下改进措施和建议:1. 提高服务质量。

我们将加强对企业的调研工作,了解企业的需求,提供个性化的服务。

类型级次科目编码科目名称辅助账类型账页格式余额方向资产11001现金金额式借资产11002银行存款金额式借资产11009其他货币资金金额式借资产2100901 外埠存款金额式借资产2100902 银行本票金额式借资产2100903 银行汇票金额式借资产2100904 信用卡金额式借资产2100905 信用证保证金金额式借资产2100906 存出投资款金额式借资产11101短期投资金额式借资产2110101 股票金额式借资产2110102 债券金额式借资产2110103 基金金额式借资产2110110 其他金额式借资产11102短期投资跌价准备金额式贷资产11111应收票据金额式借资产11121应收股利金额式借资产11122应收利息金额式借资产11131应收账款金额式借资产2113101 西巨山村客户往来金额式借资产2113102 市民中心(巨山街道)客户往来金额式借资产11133其他应收款金额式借资产11141坏账准备金额式贷资产11151预付账款金额式借资产11161应收补贴款金额式借资产11201物资采购金额式借资产11211原材料金额式借资产11221包装物金额式借资产11231低值易耗品金额式借资产11232材料成本差异金额式借资产11241自制半成品金额式借资产11243库存商品金额式借资产11244商品进销差价金额式借资产11251委托加工物资金额式借资产11261委托代销商品金额式借资产11271受托代销商品金额式借资产11281存货跌价准备金额式贷资产11291分期收款发出商品金额式借资产11301待摊费用金额式借资产11401长期股权投资金额式借资产2140101 股票投资金额式借资产2140102 其他股权投资金额式借资产11402长期债权投资金额式借资产2140201 债券投资金额式借资产2140202 其他债权投资金额式借资产11421长期投资减值准备金额式贷资产11431委托贷款金额式借资产2143101 本金金额式借资产2143102 利息金额式借资产2143103 减值准备金额式借资产11501固定资产金额式借资产11502累计折旧金额式贷资产11505固定资产减值准备金额式贷资产11601工程物资金额式借资产2160101 专用材料金额式借资产2160102 专用设备金额式借资产2160103 预付大型设备款金额式借资产2160104 为生产准备的工具及器具金额式借资产11603在建工程金额式借资产11605在建工程减值准备金额式贷资产11701固定资产清理金额式借资产11801无形资产金额式借资产11805无形资产减值准备金额式贷资产11815未确认融资费用金额式借资产11901长期待摊费用金额式借资产11911待处理财产损溢金额式借资产2191101 待处理流动资产损溢金额式借资产2191102 待处理固定资产损溢金额式借负债12101短期借款金额式贷负债12111应付票据金额式贷负债12121应付账款金额式贷负债12131预收账款金额式贷负债12141代销商品款金额式贷负债12151应付工资金额式贷负债12153应付福利费金额式贷负债12161应付股利金额式贷负债12171应交税金金额式贷负债2217101 应交增值税金额式贷负债321710101 进项税额金额式贷负债321710102 已交税金金额式贷负债321710103 转出未交增值税金额式贷负债321710104 减免税款金额式贷负债321710105 销项税额金额式贷负债321710106 出口退税金额式贷负债321710107 进项税额转出金额式贷负债321710108 出口抵减内销产品应纳税额金额式贷负债321710109 转出多交增值税金额式贷负债2217102 未交增值税金额式贷负债2217103 应交营业税金额式贷负债2217104 应交消费税金额式贷负债2217105 应交资源税金额式贷负债2217106 应交所得税金额式贷负债2217107 应交土地增值税金额式贷负债2217108 应交城市维护建设税金额式贷负债2217109 应交房产税金额式贷负债2217110 应交土地使用税金额式贷负债2217111 应交车船使用税金额式贷负债2217112 应交个人所得税金额式贷负债12176其他应交款金额式贷负债12181其他应付款金额式贷负债12191预提费用金额式贷负债12201待转资产价值金额式贷负债12211预计负债金额式贷负债12301长期借款金额式贷负债12311应付债券金额式贷负债2231101 债券面值金额式贷负债2231102 债券溢价金额式贷负债2231103 债券折价金额式贷负债2231104 应计利息金额式贷负债12321长期应付款金额式贷负债2232101 预算资金供应商往来金额式贷负债2232102 专户资金供应商往来金额式贷负债12331专项应付款金额式贷负债12341递延税款金额式贷权益13101实收资本(或股本)金额式贷权益13103已归还投资金额式借权益13111资本公积金额式贷权益2311101 资本(或股本)溢价金额式贷权益2311102 接受捐赠非现金资产准备金额式贷权益2311103 接受现金捐赠金额式贷权益2311104 股权投资准备金额式贷权益2311105 拨款转入金额式贷权益2311106 外币资本折算差额金额式贷权益2311107 其他资本公积金额式贷权益13121盈余公积金额式贷权益2312101 法定盈余公积金额式贷权益2312102 任意盈余公积金额式贷权益2312103 法定公益金金额式贷权益2312104 储备基金金额式贷权益2312105 企业发展基金金额式贷权益2312106 利润归还投资金额式贷权益13131本年利润金额式贷权益13141利润分配金额式贷权益2314101 其他转入金额式贷权益2314102 提取法定盈余公积金额式贷权益2314103 提取法定公益金金额式贷权益2314104 提取储备基金金额式贷权益2314105 提取企业发展基金金额式贷权益2314106 提取职工奖励及福利基金金额式贷权益2314107 利润归还投资金额式贷权益2314108 应付优先股股利金额式贷权益2314109 提取任意盈余公积金额式贷权益2314110 应付普通股股利金额式贷权益2314111 转作资本(或股本)的普通股股利金额式贷权益2314115 未分配利润金额式贷成本14101开发成本金额式借成本2410101 东托一村部门核算金额式借成本341010101 安置开发成本部门核算金额式借成本4 4.1E+09 房屋补偿款部门核算金额式借成本4 4.1E+09 搬迁补助部门核算金额式借成本4 4.1E+09 临时安置补助部门核算金额式借成本4 4.1E+09 奖励费部门核算金额式借成本4 4.1E+09 生活补助部门核算金额式借成本341010102 货币开发成本部门核算金额式借成本4 4.1E+09 房屋补偿款部门核算金额式借成本4 4.1E+09 搬迁补助部门核算金额式借成本4 4.1E+09 奖励费部门核算金额式借成本2410102 东托二村部门核算金额式借成本341010201 安置开发成本部门核算金额式借成本4 4.1E+09 房屋补偿款部门核算金额式借成本4 4.1E+09 搬迁补助部门核算金额式借成本4 4.1E+09 临时安置补助部门核算金额式借成本4 4.1E+09 奖励费部门核算金额式借成本4 4.1E+09 生活补助部门核算金额式借成本341010202 货币开发成本部门核算金额式借成本4 4.1E+09 房屋补偿款部门核算金额式借成本4 4.1E+09 搬迁补助部门核算金额式借成本4 4.1E+09 奖励费部门核算金额式借成本2410103 东托三村部门核算金额式借成本341010301 安置开发成本部门核算金额式借成本4 4.1E+09 房屋补偿款部门核算金额式借成本4 4.1E+09 搬迁补助部门核算金额式借成本4 4.1E+09 临时安置补助部门核算金额式借成本4 4.1E+09 奖励费部门核算金额式借成本4 4.1E+09 生活补助部门核算金额式借成本341010302 货币开发成本部门核算金额式借成本4 4.1E+09 房屋补偿款部门核算金额式借成本4 4.1E+09 搬迁补助部门核算金额式借成本4 4.1E+09 奖励费部门核算金额式借成本2410104 西托前村部门核算金额式借成本341010401 安置开发成本部门核算金额式借成本4 4.1E+09 房屋补偿款部门核算金额式借成本4 4.1E+09 临时安置补助部门核算金额式借成本4 4.1E+09 奖励费部门核算金额式借成本4 4.1E+09 生活补助部门核算金额式借成本341010402 货币开发成本部门核算金额式借成本4 4.1E+09 房屋补偿款部门核算金额式借成本4 4.1E+09 搬迁补助部门核算金额式借成本4 4.1E+09 奖励费部门核算金额式借成本2410105 西托后村部门核算金额式借成本341010501 安置开发成本部门核算金额式借成本4 4.1E+09 房屋补偿款部门核算金额式借成本4 4.1E+09 搬迁补助部门核算金额式借成本4 4.1E+09 临时安置补助部门核算金额式借成本4 4.1E+09 奖励费部门核算金额式借成本4 4.1E+09 生活补助部门核算金额式借成本341010502 货币开发成本部门核算金额式借成本4 4.1E+09 房屋补偿款部门核算金额式借成本4 4.1E+09 搬迁补助部门核算金额式借成本4 4.1E+09 奖励费部门核算金额式借成本2410106 徐沃村部门核算金额式借成本341010601 安置开发成本部门核算金额式借成本4 4.1E+09 房屋补偿款部门核算金额式借成本4 4.1E+09 搬迁补助部门核算金额式借成本4 4.1E+09 临时安置补助部门核算金额式借成本4 4.1E+09 奖励费部门核算金额式借成本4 4.1E+09 生活补助部门核算金额式借成本341010602 货币开发成本部门核算金额式借成本4 4.1E+09 房屋补偿款部门核算金额式借成本4 4.1E+09 搬迁补助部门核算金额式借成本4 4.1E+09 奖励费部门核算金额式借成本2410107 薛庄村部门核算金额式借成本341010701 安置开发成本部门核算金额式借成本4 4.1E+09 房屋补偿款部门核算金额式借成本4 4.1E+09 搬迁补助部门核算金额式借成本4 4.1E+09 临时安置补助部门核算金额式借成本4 4.1E+09 奖励费部门核算金额式借成本4 4.1E+09 生活补助部门核算金额式借成本341010702 货币开发成本部门核算金额式借成本4 4.1E+09 房屋补偿款部门核算金额式借成本4 4.1E+09 搬迁补助部门核算金额式借成本4 4.1E+09 奖励费部门核算金额式借成本2410108 西巨山村部门核算金额式借成本341010801 安置开发成本部门核算金额式借成本4 4.1E+09 房屋补偿款部门核算金额式借成本4 4.1E+09 搬迁补助部门核算金额式借成本4 4.1E+09 临时安置补助部门核算金额式借成本4 4.1E+09 奖励费部门核算金额式借成本341010802 货币开发成本部门核算金额式借成本4 4.1E+09 房屋补偿款部门核算金额式借成本4 4.1E+09 搬迁补助部门核算金额式借成本4 4.1E+09 奖励费部门核算金额式借成本2410109 市民中心部门项目金额式借成本341010901 安置开发成本部门项目金额式借成本341010902 货币开发成本部门项目金额式借成本14105制造费用金额式借成本14107劳务成本金额式借损益15101主营业务收入金额式贷损益15102其他业务收入金额式贷损益15201投资收益金额式贷损益15203补贴收入金额式贷损益15301营业外收入金额式贷损益15401主营业务成本金额式借损益15402主营业务税金及附加金额式借损益15405其他业务支出金额式借损益15501营业费用金额式借损益15502管理费用金额式借损益15503财务费用金额式借损益15601营业外支出金额式借损益15701所得税金额式借损益15801以前年度损益调整金额式借。

山西省人力资源和社会保障厅关于2019年省管人力资源服务机构年度报告情况的公告文章属性•【制定机关】山西省人力资源和社会保障厅•【公布日期】2019.04.09•【字号】晋人社厅函〔2019〕465号•【施行日期】2019.04.09•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】人力资源市场正文山西省人力资源和社会保障厅关于2019年省管人力资源服务机构年度报告情况的公告晋人社厅函〔2019〕465号为加强对人力资源服务机构的监督管理,促进服务机构规范经营,健康有序发展。

按照《关于做好2018年度人力资源市场统计和经营性人力资源服务机构年度报告工作的通知》(晋人社办函〔2019〕6号)的要求,今年2月份以来,我厅采取机构自查、网上填报、资料送审等形式,组织省管223家经营性人力资源服务机构开展了年度报告,审核合格146家、限期整改34家、经营异常38家、注销资质5家。

现予以公告:(一)审核合格的人力资源服务机构经审核,对经营场所设施设备完善,内部管理制度健全,上报材料及时完整,从业人员基本符合要求,开展经营活动诚实守信、遵章守纪、规范经营的146家服务机构审核合格。

山西柔和人力资源服务有限公司山西端若人力资源有限公司山西昌陆人力资源有限公司山西万嘉人力资源有限公司山西北方中创人力资源管理有限公司山西青晋联人力资源有限公司山西全联人力资源有限公司山西亮辉人力资源服务有限公司山西万保人力资源有限公司山西浦东红杰人力资源有限公司山西众瑞人力资源管理有限公司山西美特尔人力资源有限公司山西鑫森园人力资源服务股份有限公司山西凯森人力资源有限公司山西子归人力资源有限公司山西鑫富源人力资源派遣有限公司山西智源伟业人力资源有限公司山西众仁人力资源服务有限公司山西大智人力资源有限公司山西智予灵犀人力资源有限公司山西同力达强人力资源有限公司山西诚新人力资源服务有限公司山西百诺人力资源有限公司山西晋鑫仁和人力资源管理有限公司山西省外国企业服务总公司山西安顺劳务派遣有限公司山西润扬人力资源服务有限公司山西益新鼎劳务有限公司山西新海天人力资源服务有限公司山西聚仁合人力资源管理有限公司山西泰鼎和人力资源管理有限公司山西启航人力资源有限公司山西阿里人库人力资源管理有限公司山西立邦达人力资源有限公司山西青盛伟业人力资源有限公司山西正邦人力资源有限公司山西佐佑人力资源有限公司山西方胜人力资源服务有限公司山西欣业教育科技有限公司山西青年汇众人力资源有限公司山西智博源人力资源有限公司山西胜达人力资源有限公司山西百学先人力资源服务有限公司山西汇智人力资源开发有限公司山西琦安人力资源管理有限公司山西玥晟人力资源有限公司山西旗行天下人力资源服务有限公司山西经纬人力资源有限公司山西青年创业指导服务中心红马甲集团股份有限公司山西佳鑫人力资源管理咨询服务有限公司山西慧源人力资源集团有限公司山西慧泽人力资源有限公司山西众烨人力资源服务有限公司山西博朗众恒劳务派遣有限公司山西威圣人力资源有限公司山西惠桥人力资源服务有限公司山西智杰人力资源管理咨询服务有限公司山西德源人力资源管理有限公司山西天成元人力资源服务有限公司山西海浦人力资源服务有限公司山西众创智联人力资源有限公司山西宏联人力资源有限公司山西金盛人力资源服务有限公司山西盛东艾思人力资源有限公司北京网聘咨询有限公司山西分公司山西德鲁克人力资源有限公司山西焦煤集团人力资源有限公司山西华信达人力资源有限公司山西众帮立德人力资源管理有限公司山西益希人力资源服务有限公司山西云智慧人力资源有限公司山西中鼎通人力资源有限公司山西纵横天诚人力资源有限公司山西众恒鹏成人力资源有限公司山西蓝泰人力资源服务有限公司山西三晋青创劳务有限公司山西寻才人力资源有限公司山西亿智人力资源有限公司山西瑜岗人力资源有限公司山西渊德人力资源服务有限公司山西青瀚人力资源管理有限公司山西灏翰人力资源有限公司山西安业人力派遣有限责任公司山西聚贤人力资源有限责任公司山西多创力人力资源有限公司山西博华人力资源有限公司山西众恒信达人力资源服务有限公司山西聚杰人力资源有限公司山西广贤人力资源有限公司山西博广人力资源有限公司山西人才汇人力资源服务有限公司山西仁信源人力资源有限公司山西理想前程人力资源有限公司山西赫兹人力资源有限公司山西天坤人力资源服务有限公司山西国测人力资源服务有限公司山西铭阳纵横人力资源有限公司山西锦益达人力资源管理有限公司山西晨荣泰人力资源有限公司山西晋联众人力资源有限公司山西博渊人力资源有限公司山西拓星人力资源有限公司山西新起点劳务派遣有限公司山西金太阳人力资源有限责任公司山西启跃昇人力资源有限公司山西德勤人力资源有限公司山西鑫百合人力资源有限公司山西联动人力资源有限公司山西信桥人力资源有限公司山西联众人力资源有限公司山西新航季人力资源有限公司山西迎庆人力资源服务有限公司山西金锦前程人力资源有限公司山西江普人力资源管理有限公司山西汇思人力资源有限公司山西微谷人力资源有限公司山西中正众合人力资源有限公司山西万邦文德人力资源服务有限公司山西佳睿和人力资源服务有限公司山西人合惠程人力资源有限公司山西中微人力资源有限公司山西龙诚虎聘人力资源服务有限公司山西天地和人力资源服务有限公司山西信诺人力资源有限公司山西杏花村汾酒集团酒业发展区人力资源有限公司山西中智汇才人力资源服务有限公司山西众创源人力资源有限公司山西秀瑞人力资源服务有限公司山西颐美煜人力资源有限公司山西诚晖人力资源有限公司山西丰华世纪人力资源有限公司山西华瑞众力人力资源有限公司山西君禾人力资源有限公司山西君耀人力资源有限公司山西春承人力资源服务有限公司山西德聚贤才(华智恒诚)人力资源有限公司山西德广未来人力资源有限公司山西优尔蓝人力资源有限公司山西欧龙人力资源有限公司山西德才聚人力资源服务有限公司山西仁仁人力资源管理有限公司山西观泉人力资源有限公司山西紫阳人力资源有限公司山西富硕人力资源有限公司山西智鼎东方人力资源服务有限公司2019年审批的人力资源服务机构免予年度报告(二)限期整改的人力资源服务机构经审核,对存在未达到规定专职人员数量,未及时缴纳从业人员社会保险等问题的34家服务机构,于8月10日前完成整改。

农副产品生产加工项目策划方案规划设计/投资分析/实施方案农副产品生产加工项目策划方案农副产品是由农业所生产带来的副产品,一般农副产品是自产自销,没品牌,但是近几年人们消费意识的增强,诸多农副产品生产者对意识到品牌的重要性,致力于为自己生产的农副产品树立品牌。

该农副产品项目计划总投资9716.28万元,其中:固定资产投资7739.29万元,占项目总投资的79.65%;流动资金1976.99万元,占项目总投资的20.35%。

达产年营业收入13922.00万元,总成本费用10492.27万元,税金及附加161.43万元,利润总额3429.73万元,利税总额4064.23万元,税后净利润2572.30万元,达产年纳税总额1491.93万元;达产年投资利润率35.30%,投资利税率41.83%,投资回报率26.47%,全部投资回收期5.28年,提供就业职位246个。

本报告所涉及到的项目承办单位近几年来经营业绩指标,是以国家法定的会计师事务所出具的《财务审计报告》为准,其数据的真实性和合法性均由公司聘请的审计机构负责;公司财务部门相应人员负责提供近几年来既成的财务信息,确保财务数据必须同时具备真实性和合法性,如有弄虚作假等行为导致的后果,由公司财务部门相关人员承担直接法律责任;报告编制人员只是根据报告内容所需,对相关数据承做物理性参照引用,因此,不承担相应的法律责任。

......农副产品是国民经济的基础,为其他行业提供基础的原料、粮食以及副食品。

对我国农副产品批发市场的现状进行分析,了解其今后的发展趋势与状况,对于农业的持续发展来说有着较为积极的价值与意义。

农副产品生产加工项目策划方案目录第一章申报单位及项目概况一、项目申报单位概况二、项目概况第二章发展规划、产业政策和行业准入分析一、发展规划分析二、产业政策分析三、行业准入分析第三章资源开发及综合利用分析一、资源开发方案。

二、资源利用方案三、资源节约措施第四章节能方案分析一、用能标准和节能规范。

二、长子县中小企业管理服务中心2019年部门预算

报表(详见附表):

长子县中小企业管理服务中心2019年收支预算总

表

部门公开表1

单位:万元

长子县中小企业管理服务中心2019年预算收入总表

部门公开表2

单位:万元

长子县中小企业管理服务中心

2019年预算支出总表

部门公开表3

单位:万元

长子县中小企业管理服务中心

2019年财政拨款收支总表

部门公开表4

单位:万元

长子县中小企业管理服务中心

2019年一般公共预算支出预算表

部门公开表5

单位:万元

长子县中小企业管理服务中心

2019年一般公共预算安排基本支出分经济科目表

部门公开表6 单位:万元

长子县中小企业管理服务中心

2019年政府性基金预算收入表

部门公开表7

单位:万元

长子县中小企业管理服务中心

2019年政府性基金预算支出表

部门公开表8

单位:万元

长子县中小企业管理服务中心

2019年一般公共预算“三公”经费支出情况统计表

部门公开表9

单位:万元

长子县中小企业管理服务中心

2019年机关运行经费预算财政拨款情况统计表

部门公开表10 单位:万元。