2018年全球新零售行业趋势洞察报告

- 格式:pptx

- 大小:4.96 MB

- 文档页数:8

2018年新零售行业分析报告2018年1月目录一、新零售的深层诞生原因:双线融合背后是零售本质的回归 (5)(一)线上渠道:低价、高效、智能化,体验感受限 (6)1、前期基于低成本的价格吸引力 (6)2、高效的消费体验和企业营运效率 (6)3、科技赋能与电商智能化 (7)4、脱离场景下的体验感受限 (9)(二)线下渠道:重体验、高端消费占优势,成本高 (11)1、消费者可以亲临现场 (11)2、高端可选消费占优 (11)3、营业额增幅难以匹配固定成本飙升 (13)(三)新零售契机:消费结构转型,电商增速放缓,实体零售分化严重 (13)1、经济新常态下消费结构转型 (14)2、电商业绩增速放缓 (15)3、实体零售行业内部分化严重 (16)(1)百货 (17)(2)超市 (17)(3)连锁 (18)(四)双线融合共创双赢局面:消费体验与盈利能力携手并进 (19)二、新零售的方法论:双线融合背景下模式创新,行业大有可为 . 21(一)技术驱动重构人货场,供应链持续优化 (21)1、“人”的重新定位:消费者为核心逆向驱动供应链 (22)2、“货”的数字化:两位一体优化供应链 (25)(1)物流快速化 (25)(2)库存最优化 (27)3、“场”的重构:精准化营销加速供应链 (28)(1)门店互联网化 (29)(2)基于科技发展与文化进步的零售场景的有效布局与体验升级 (30)(二)融合业态,生活美学创新重塑零售模式 (31)1、零售新物种由线下引导,线上补充 (32)2、盒马鲜生VS超级物种 (33)三、2018年投资展望 (35)新零售的深层诞生原因:双线融合背后是零售本质的回归。

“新零售”一经提出随即引发广泛关注,探究其出现的深层原因,背后实际上是商贸零售回归本质的大趋势:新零售解决方案正是通过线上线下短板互补、优势共担来追求消费者与商家的利益双赢。

线上渠道具有低价、高效和智能化的优势,却一直囿于体验感受限,而线下场景天然具有体验感的优势,加之高端消费占优,在线上电商的冲击下仍保有较大的市场份额,但成本高限制了其进一步的发展。

新零售行业分析报告内容目录1.“新零售”成破局关键,海内外巨头纷纷布局 (5)1.1.线上增速放缓,消费需求升级,新零售成为破局关键 (5)1.1.1.全球线下线上零售发展均出现放缓,中国实体零售发展尚处于初级阶段 (5)1.1.2.中国消费升级引领全球,消费者数字化程度高 (6)1.2.海内外巨头不谋而合纷纷布局,“新零售”大风来袭 (7)2.新零售核心是线上线下融合,信息化是关键 (8)2.1.“人-货-场”核心要素得以重构,消费体验全面提升 (8)2.2.商家直击消费者行为痛点,线上线下融合趋势明显 (10)2.3.信息化是关键,商品、客流和物流信息需互相融合精准对接 (12)2.3.1.商品和客流信息的精准对接是达成交易的关键 (13)2.3.2.重塑物流体系,将提升用户交易体验降低成本 (14)3.更好地达成交易,商品与客流数据采集分析是重点 (15)3.1.商品信息线上线下同步,RFID百亿市场空间可期 (15)3.2.多技术手段获取线下客流信息,百亿市场蓝海待开启 (18)4.提升用户交易体验降低成本,需要重塑物流体系 (21)4.1.快递和电商巨头均加大对物流的布局 (21)4.1.1.物流业转型升级进行时 (21)4.1.2.电商巨头瞄准智慧物流 (23)4.2.新零售对物流体系提出更高要求 (25)4.2.1.新零售变革传统物流体系 (25)4.2.2.智慧物流是最终发展方向 (26)4.3.最后一公里是布局重点,模式多样 (27)4.3.1.各类企业纷纷加大对最后一公里的布局 (27)4.3.2.重点企业最后一公里服务模式多样 (28)5.投资策略 (29)图表目录图1:新零售风口来临 (5)图2:阿里巴巴零售平台与沃尔玛销售额对比 (5)图3:2015年亚马逊跻身全球TOP10 (5)图4:中国网络购物交易规模及预测 (6)图5:中国线上买家支出增长情况及预测 (6)图6:2013年各国购物中心渗透率比较 (6)图7:中国年度日常消费比例及预测 (7)图8:中国与其他国家消费市场规模预测比较 (7)图9:中国消费者购物途径高度数字化和碎片化 (7)图10:新零售对“人-货-场”进行重构 (9)图11:以消费者体验为中心的新零售形态 (9)图12:新零售呈现出的主要特征 (9)图13:无处不在的消费场景 (10)图14:新零售带来供应链高效整合 (10)图15:用户在购买前线上线下行为联系 (11)图16:用户在购买过程中线上线下行为联系 (11)图17:消费者购买行为线上线下融合趋势明显 (11)图18:苏宁会员融合体系平台 (11)图19:基于线上线下融合的供应链管理 (12)图20:eBay与Minkoff共同打造的试衣间 (12)图21:全球RFID市场占比分析 (13)图22:基于RFID一站式解决方案 (13)图23:客流量对于线下零售的重要意义 (14)图24:客流价值分析流程 (14)图25:新零售打造全新物流供应链 (14)图26:智能配送机器人:菜鸟小G (15)图27:全供应链化的数字物流解决方案 (15)图28:Amazon Go实体店 (16)图29:RFID在零售业中的应用领域 (17)图30:全球RFID应用市场占比 (17)图31:2014-2016中国RFID行业市场规模(单位:亿元) (17)图32:2014-2016中国RFID行业区域市场结构 (17)图33:2016我国RFID行业主要应用市场结构分析 (18)图34:线上线下客流数据采集方式及融合 (18)图35:消费者客群画像将由模糊群体过渡至多维度清晰化 (18)图36:嵌入式智能视频客流统计系统架构 (19)图37:基于人脸识别的客流统计分析 (19)图38:Wi-Fi客流统计应用场景 (19)图39:Wi-Fi客流系统架构 (19)图40:iBeacon在商超中的应用 (20)图41:2016商业面积区间统计(单位:万m2) (20)图42:2016年新开项目区域分布 (20)图43:城市级别项目商业体量集中度(单位:万m2) (21)图44:2005-2017国内新增集合店品牌数量 (21)图45:2006-2014年我国物流业增加值与GDP增长率变化情况(单位:%) (21)图46:2006-2015年社会物流总费用及其占GDP的比重(单位:万亿,%) (21)图47:国内物流行业全景图 (22)图48:物流行业新趋势带来巨大挑战 (23)图49:Amazon Kiva物流机器人 (24)图50:Amazon无人机送货 (24)图51:菜鸟网络集中揽货仓 (24)图52:菜鸟自动化配货流水线 (24)图53:京东物流云产品和服务 (25)图54:京东物流产品和服务 (25)图55:新零售对物流的影响与供应链的改变 (25)图56:物流五大物理要素全面升级实现虚实结合的智慧化升级 (26)图57:智慧物流自执行有机结构 (27)表1:线上电商与线下零售企业展开合作案例 (8)表2:新零售知识框架及要素 (13)表3:基于RFID的服装零售整体解决方案带来的效益提升 (16)表4:2016年快递企业上市潮 (22)表5:各类企业在最后一公里层面的探索及遇到的问题 (28)1.“新零售”成破局关键,海内外巨头纷纷布局在2016年云栖大会上,马云首次提出“新零售”概念:“纯电商时代很快会结束,未来的十年、二十年,没有电子商务这一说,只有新零售这一说,也就是说线上线下和物流必须结合在一起,才能诞生真正的新零售”。

2018年新零售行业发展趋势研究报告报告:《2018年新零售行业发展趋势研究报告》(全文)(电子商务研究中心讯)传统零售业形态传统零售产业链传统零售的痛点传统零售业态往往开设在人口稠密的住宅区或客流密集的商业中心区,依靠庞大流量实现薄利多销的盈利模式。

线上电商的蓬勃发展已经把线下零售业态的流量带走了一部分。

中国零售传统模式痛点30年间相继出现百货、购物中心和连锁超市业态,实体零售处于追赶式发展的初级阶段;人均零售设施面积远不及发达国家。

地区发展不均衡,超级城市供给过剩与低线城市供给不足并存,大量消费者无法享受高质量的零售服务(以购物中心为例,如图);“租赁柜台+商业地产”盈利模式偏离零售服务核心,不可持续。

零售业的变迁与发展:从传统零售到新零售新零售诞生契机及推动因素1)线上零售遭遇天花板虽然线上零售一段时期以来替代了传统零售的功能,但从两大电商平台,天猫和京东的获客成本可以看出,电商的线上流量红利见顶;与此同时线下边际获客成本几乎不变,且实体零售进入整改关键期,因此导致的线下渠道价值正面临重估。

2)移动支付等新技术开拓了线下场景智能终端的普及,以及由此带来的移动支付、大数据、虚拟现实等技术革新,进一步开拓了线下场景和消费社交,让消费不再受时间和空间制约。

3)新中产阶级崛起新中产阶级画像:80/90后、接受过高等教育、追求自我提升,逐渐成为社会的中流砥柱。

新中产消费观的最大特征:理性化倾向明显。

相较于价格,他们在意质量以及相应的性价比,对于高质量的商品和服务,他们愿意为之付出更高的代价。

不菲的收入与体面的工作给中产带来片刻的欣慰,但不安与焦虑才是中产光鲜外表下最戳心的痛点,消费升级或许正是他们面对这种焦虑选择的解决方案;新中产阶级消费偏好相比价格,更加看重品质;不迷恋Logo,但崇尚品牌态度愿意为情怀和精神买单对健康十分重视,并愿意为健康领域的产品或服务买单,更加柳依依自己的饮食和生活习惯等对健康的影响更加注重在实体店的体验消费,普遍接受无现金的消费模式学习与自我提升是其最普遍的需求;爱“偷懒”,乐于接受缩短反馈周期的事项。

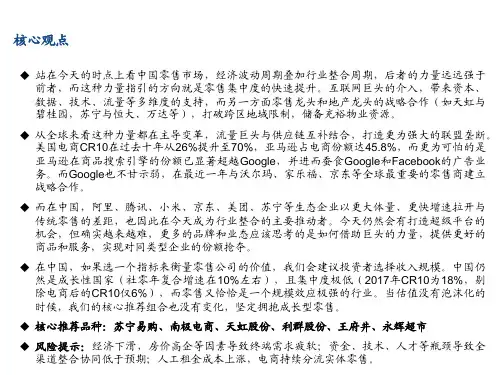

2018年新零售行业分析报告2018年1月目录一、新零售格局:双雄对阵,新星辈出 (4)1、阿里、腾讯双雄对垒,流量入口是竞争关键 (5)(1)敢为人先:阿里成为新零售主导者 (6)(2)后发制人:腾讯零售赋能,运筹于帷幄之中 (8)2、新零售新星辈出,金融资本+新业态,一级市场疯狂 (11)(1)2017年下半年开始新零售领域投资大幅加速 (11)(2)易果生鲜:成立最早的生鲜电商致力于建设供应链+物流+渠道 (12)二、新零售探因:前期流量、资本驱动,后期效率为王 (14)1、新零售爆发的流量价值不容错过 (14)2、新零售巨大空间引巨头资本竞相逐鹿 (16)3、新零售带来效率提升成为共赢点 (17)(1)新零售前端带来消费者体验提升和用户精准识别 (17)(2)新零售后台大数据选品以及供应链优化 (18)三、新零售业态百花齐放,超市是变革主战场 (19)1、生鲜餐饮+线上模式既定,新业态舍命狂奔 (19)2、无人零售小而精消费过程更加便捷 (22)3、新零售对百货行业模式变革才是核心 (24)四、新零售影响:线下龙头增速互联网化,区域企业加速站队 (25)1、线下龙头收入增速线上化,集中度提升铸就大市值企业 (25)2、区域型企业加速站队,盈利改善预期带动估值回升 (27)新零售是线上发起的自我革命、颠覆更迭,阿里、腾讯两大巨头对阵,线下零售行业集中度将大幅提升,率先拥抱线上的龙头企业优势越发显著,区域企业加速站队。

零售是互联网企业主导的颠覆更迭,其产生新的市场空间将是线上5倍以上,新的万亿级别企业将从中诞生。

新零售核心是满足消费者更高质、更高效、更高频的新需求,超市行业成为当前主要战场,带动行业集中度大幅提升。

阿里/苏宁主导的平台型联盟、腾讯/永辉打造的自营联盟对垒局面显现。

金融资本驱动企业增速互联网化,区域企业加速站队将成为新零售两大特征。

新零售阿里腾讯双雄对阵,一级市场新星辈出。

阿里作为新零售主导者,率先出击线下,已经完成对银泰、苏宁、联华、三江、新华都、高鑫零售入股,构建线下阿里联盟;同时以盒马鲜生为新平台,依托生鲜等高频流量,全面推进对线上、线下的同时革命。

2018年新技术新零售行业分析报告2018年9月目录一、消费升级为新零售助力 (9)1、消费升级趋势难挡 (9)2、电商高增速难以维持,线下市场巨大 (13)二、新技术变革引发新零售革命 (17)1、移动支付技术快速普及、移动电子商务爆发增长是新零售的基础 (17)2、新技术边界的扩展:AR/VR、RFID/ESL电子标签、大数据、智能识别 (18)(1)RFID/ESL电子标签 (18)(2)VR/AR (22)(3)大数据、云计算:根据用户信息提供的精准定位 (24)(4)生物识别 (25)三、阿里新零售布局 (28)1、盒马鲜生 (30)(1)盒马消费模式:从用户层面、场景体验来看 (32)①多业态的复合零售空间 (32)②网络应用协同30分钟送达 (33)(2)盒马运营模式:从运营层面、架构体系来看 (33)①门店仓储一体化 (33)②信息系统的前置化和统一化 (33)(3)盒马盈利模式 (34)2、天猫 (35)(1)天猫快闪店、智慧门店 (36)(2)天猫超市 (38)3、菜鸟物流 (38)(1)建立非标品类供应链 (39)(2)区块链与智慧物流 (40)4、银泰百货 (41)5、无人商店 (42)6、阿里新零售整体布局 (43)消费升级趋势难挡:消费逐渐成为经济增长的第一驱动力,但与其他国家相比,中国消费水平尚显不足,2017年中国居民消费率水平仅39.1%,而美、日、韩的居民消费率水平分别为68.4%、55.5%、48.1%,中国未来消费提升空间仍然巨大。

对比海外,美国和日本消费类的世界性品牌出现的机会都处于生产力效率较高、生活品质的需求也较高的年代,也就是我们现在所谈论的消费升级的时代,目前,中国正处于消费升级的早期阶段。

消费升级的周期一般长达十余年,中国的世界级品牌在近年也有所涌现。

消费者对品质、体验和新鲜感的标准越来越高,单一的线上或线下割裂的模式并不能满足这些消费者的需求,“新零售”即是对消费标准升级的一种新尝试。

2018年新零售行业深度分析报告内容目录一、中国零售即将赶超美国,新零售巨头将引领中国社会全面进步 (4)1、中国社会零售品总额即将赶超美国,内需驱动时代到来 (4)2、零售或将成为继互联网之后中国第二个引领世界趋势的行业 (4)3、双寡头引领下的新零售将带动中国社会全产业实现优化升级 (5)4、线下企业为首批受益者,大数据和AI公司才是最终受益群体 (5)二、新零售巨头的投资逻辑:围绕存量空间的攻防战和增量空间的争夺战 (6)1、两大巨头:阿里战队及京腾战队 (6)2、两大巨头的投资逻辑 (6)三、存量空间:围绕五个万亿级市场的攻防战 (7)1、为什么是这几个领域 (7)2、服装:决定天猫和京东市场地位的重要业务 (7)3、生鲜:待开垦的万亿级蓝海,扭转格局的关键品类之一 (9)4、餐饮:待整合的万亿级市场,扭转格局的关键品类之二 (12)5、日用百货:实现线上线下融合的核心品类 (13)6、家居:构建“家购物”场景的长尾领域 (15)7、结论 (16)四、增量市场:抢夺三个增长极,开拓4+9+N倍增长空间 (17)1、线下零售市场:4倍的市场增量 (17)2、农村零售市场:9倍的市场增量 (17)3、国际零售市场:N倍的增长空间 (19)4、结论 (23)五、行业格局:未来3-5年阿里仍将保持新零售领军地位 (24)1、核心资源 (24)2、核心团队 (26)3、战队盟军 (27)4、结论与投资建议 (27)风险提示 (28)图表目录图表1:2017年中美社会零售总额及在线零售总额对比 (4)图表2:中美零售发展历程 (5)图表3:中国新零售业态的演化趋势 (5)图表4:新零售及其相关业态演变趋势 (6)图表5:阿里系及京腾系争夺的五个重点领域 (7)图表6:阿里系电商各品类销售数据 (7)图表7:2018年3月5日刚刚上线的微选频道 (9)图表8:2012-2018年中国生鲜电商市场交易规模及增长率 (9)图表9:全国超市渠道各品类年均购买频次 (10)图表10:盒马鲜生发展概况 (11)图表11:京东&腾讯生鲜战略同盟 (11)图表12:生鲜电商重要事件 (12)图表13:2012-2016中国餐饮业收入规模及增速 (13)图表14:2010-2018年中国外卖O2O市场规模及渗透率 (13)图表15:34品类快消品线上线下销售额增幅 (14)图表16:阿里及腾讯线下零售版图 (15)图表17:家居装饰及家居行业零售销售额及同比增速 (15)图表18:连锁家居卖场占比持续提升 (15)图表19:阿里系电商人均消费数据 (16)图表20:阿里及京腾业务覆盖图 (16)图表21:2011-2017年我国线上零售在社零总额中的占比 (17)图表22:我国不同级别城市在线消费及人群分布特征 (18)图表23:阿里系消费者人群年龄分布特征 (18)图表24:农村电商市场规模及复合增速 (19)图表25:世界主要发达国家人均网购金额 (20)图表26:亚马逊、阿里、京东业务收入构成 (20)图表27:2017.1-2018.2阿里系在国外市场的重大投资事件 (22)图表28:2017.1-2018.2京东重大投资事件 (23)图表29:阿里及京腾新零售主力团队 (24)图表30:阿里及京腾新零售主力团队活跃用户数 (24)图表31:阿里及京腾新零售生态体系分维度对比 (25)图表32:2017年阿里及京东业务收入 (25)图表33:2012年-2017年阿里及京东活跃用户数变化情况 (26)图表34:2011-2017Q3天猫及京东市场份额变化情况 (26)图表35:阿里及京腾两大巨头同盟成员 (27)图表36:阿里及京腾新零售核心能力对比 (28)一、中国零售即将赶超美国,新零售巨头将引领中国社会全面进步1、中国社会零售品总额即将赶超美国,内需驱动时代到来⏹根据国家统计局和美国商务部的数据显示,2017年中国社会消费品零售总额为366262万亿人民币,折合54223.3亿美元(按2017年平均汇率1美元兑6.7547人民币折算),略低于美国的5.76万亿美元,从发展速度来看,中国的同比增速为10.2%,是美国增速的2.2倍,中国的内需驱动时代已经到来。

报告:《 2018年新零售行业发展趋势研究报告》(全文)(电子商务研究中心讯)传统零售业形态传统零售产业链传统零售的痛点1)利润与成本以传统商超为例,经过多年的发展,商超的经营模式趋于固定,其所售卖的商品毛利率都不高,一般都不会超过20% 。

传统商超的利润来源主要倚仗其所占据的黄金地段优势,使卖场得以轻松获取大量客流,因此薄利多销才是传统商超一直以来的生存之道;2)坪效坪效( 1 坪 =3.3平方米)指终端卖场单位面积( 1 平米)上产生的销售额,是评估卖场实力的重要标准之一。

据统计,传统百货、购物中心,包括奥特莱斯,它们的平均坪效仅有0.5~1万元/平方米/年,盈利效率偏低。

3)流量传统零售业态往往开设在人口稠密的住宅区或客流密集的商业中心区,依靠庞大流量实现薄利多销的盈利模式。

线上电商的蓬勃发展已经把线下零售业态的流量带走了一部分。

中国零售传统模式痛点30年间相继出现百货、购物中心和连锁超市业态,实体零售处于追赶式发展的初级阶段;人均零售设施面积远不及发达国家。

地区发展不均衡,超级城市供给过剩与低线城市供给不足并存,大量消费者无法享受高质量的零售服务(以购物中心为例,如图);“租赁柜台+商业地产”盈利模式偏离零售服务核心,不可持续。

零售业的变迁与发展:从传统零售到新零售新零售诞生契机及推动因素1)线上零售遭遇天花板虽然线上零售一段时期以来替代了传统零售的功能,但从两大电商平台,天猫和京东的获客成本可以看出,电商的线上流量红利见顶;与此同时线下边际获客成本几乎不变,且实体零售进入整改关键期,因此导致的线下渠道价值正面临重估。

2)移动支付等新技术开拓了线下场景智能终端的普及,以及由此带来的移动支付、大数据、虚拟现实等技术革新,进一步开拓了线下场景和消费社交,让消费不再受时间和空间制约。

3)新中产阶级崛起新中产阶级画像:80/90后、接受过高等教育、追求自我提升,逐渐成为社会的中流砥柱。

新中产消费观的最大特征:理性化倾向明显。