6-1 资产组合的收益与风险

- 格式:ppt

- 大小:1.28 MB

- 文档页数:7

投资组合的收益与风险分析投资是一种为了获得收益而进行的行为,在进行投资时,投资者往往会考虑投资组合的收益与风险问题。

投资组合是指将资金投资于不同资产之间的一种投资方式,相比较单一资产的投资,投资组合的收益和风险更为稳定和可控。

本文将从投资组合的收益和风险两个方面来进行分析。

一、投资组合的收益投资组合的收益取决于投资组合内的不同资产,不同资产的收益率会受到各种因素的影响,如经济政策、市场需求等。

因此,投资者应根据自身风险承受能力、投资目标和时间等方面的考虑,选取适合自己的投资组合。

根据传统的资产组合理论,投资组合的收益主要由两部分组成,一部分是风险收益,另一部分是无风险收益。

1. 风险收益风险收益是指投资组合中存在波动性或风险的资产所带来的收益。

一般来讲,高风险的资产投资所带来的收益也会更高。

例如,股票市场的收益率波动性较大,但也有更高的收益水平。

当然,高风险高收益的投资组合也要妥善把握波动性,及时调整组合比例,以更好地控制风险。

2. 无风险收益无风险收益即指投资组合中安全性较高或风险较低的资产所能带来的收益。

如国债、定期存款等,这些资产的收益率较为稳定。

在投资组合中,无风险收益可以起到缓解风险的作用,也可以帮助投资者保证资金的安全性。

二、投资组合的风险风险是指在投资过程中所存在的各种变数,这些变数对于投资收益的变化具有不确定性。

因此,在进行投资组合时,控制风险是非常重要的,其风险主要源于以下三种方面。

1. 系统风险系统风险是指由市场因素所带来的风险,主要是经济、政治和社会等全局性因素对投资市场的影响。

例如,某种国家政治风险的变化、自然灾害等因素都可以对市场产生重大的影响。

2. 非系统风险非系统风险是指企业内部风险因素带来的风险,主要包括公司管理、市场竞争等方面对公司的影响。

3. 投资者自身风险投资者自身存在的风险包括有投资时间、投资目标与风险承受的能力等。

三、投资组合的优化为了有效控制风险、提高收益,投资者应该对自己的投资组合进行优化。

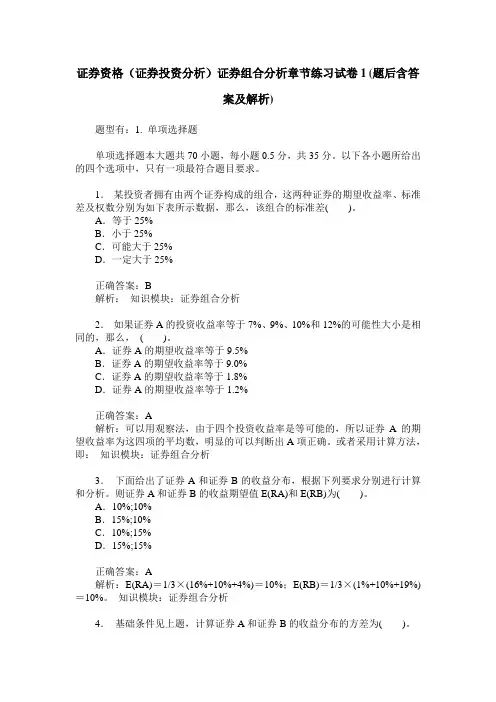

证券资格(证券投资分析)证券组合分析章节练习试卷1(题后含答案及解析)题型有:1. 单项选择题单项选择题本大题共70小题,每小题0.5分,共35分。

以下各小题所给出的四个选项中,只有一项最符合题目要求。

1.某投资者拥有由两个证券构成的组合,这两种证券的期望收益率、标准差及权数分别为如下表所示数据,那么,该组合的标准差()。

A.等于25%B.小于25%C.可能大于25%D.一定大于25%正确答案:B解析:知识模块:证券组合分析2.如果证券A的投资收益率等于7%、9%、10%和12%的可能性大小是相同的,那么,()。

A.证券A的期望收益率等于9.5%B.证券A的期望收益率等于9.0%C.证券A的期望收益率等于1.8%D.证券A的期望收益率等于1.2%正确答案:A解析:可以用观察法,由于四个投资收益率是等可能的,所以证券A的期望收益率为这四项的平均数,明显的可以判断出A项正确。

或者采用计算方法,即:知识模块:证券组合分析3.下面给出了证券A和证券B的收益分布,根据下列要求分别进行计算和分析。

则证券A和证券B的收益期望值E(RA)和E(RB)为()。

A.10%;10%B.15%;10%C.10%;15%D.15%;15%正确答案:A解析:E(RA)=1/3×(16%+10%+4%)=10%;E(RB)=1/3×(1%+10%+19%)=10%。

知识模块:证券组合分析4.基础条件见上题,计算证券A和证券B的收益分布的方差为()。

A.10/10000;24/10000B.24/10000;54/10000C.54/10000;34/10000D.15/10000;24/10000正确答案:B解析:知识模块:证券组合分析5.关于投资组合X、Y的相关系数,下列说法正确的是()。

A.一个只有两种资产的投资组合,当ρXY=-1时两种资产属于完全负相关B.一个只有两种资产的投资组合,当ρXY=-1时两种资产属于正相关C.一个只有两种资产的投资组合,当ρXY=-1时两种资产属于不相关D.一个只有两种资产的投资组合,当ρXY=-1时两种资产属于完全正相关正确答案:A解析:当PXY=1时,X和Y完全正相关;当PXY=-1时,X和Y完全负相关;PXY=0时,X和Y不相关。

第六章资产组合管理主要内容资产组合的定义及理论源起,资产组合的收益与风险评价,资产组合的效率边界,投资组合的风险分散效应,资产组合理论的应用与局限。

重点难点•重点:资产组合的概念,资产组合的收益与风险评价,资产组合的效率边界。

•难点:资产组合的局限。

第一节投资收益和风险问题的引入•投资者制定投资目标应考虑回报和风险–投资者厌恶风险,承担风险需要补偿–不同的投资者对风险厌恶程度不一样,怎样刻画不同投资者对收益-风险之间的权衡关系•回报和风险的度量•例子:下一年你有5000块钱用于投资,投资一年,有六种投资机会供选择:–(1)30天到期、现在年收益率为6%的货币市场基金–(2)一年定期存款,利率为7.5%–(3)10年期长期国债,每年收益为9%–(4)一种股票,现价10元/股,下一年的预期股价为11.2元/股,且估计红利为0.2元–(5)一人向你借钱,期限一年,利率15%–(6)以8.4元人民币兑1美元买外汇•问题–各种投资的收益水平如何–各种投资有哪些风险,如何度量风险–各种投资的风险和收益的组合情况如何–如何进行投资决策(一种或多种组合投资)一、投资收益的度量-利率• 1.按计息的方式分:单利(simple rate);复利(compound rate)•TV-----total value P-----principal(1)终值(final value, FV)和现值(present value, PV)简式贷款中,贷款人向借款人提供一笔资金(本金,P),借款人于到期日连本带利偿还。

如p=1000,一年后偿还本金1000及利息I=100。

一年后的1100等于现在的1000元按一定的利率水平(10%)计算,现在的1000元,一年后的终值为1100元;或者说:一年后的1100元,现值为1000元•终值:计算某项资产P在n期后的价值,称为终值FV(final value)•计算过程中,利息以单利还是复利计呢•--复利•FV=P·(1+i)n•(期限是n,i为与期限一致的利率水平,按n期计复利)•例如:如果按月计复利,i为月利率1%,则现在的1000元6个月后的终值为•FV=1000×(1+1%)6•现值(PV,present value):•把未来的R元贴现到现在的价值,就是未来R元的现值,计算公式为•计算未来收入在今天的价值过程,称为对未来的贴现,利率i也称为贴现率(discount ratio)或贴现因子(discount factor)复利(年利率为6%)•复利频率n复利水平(%)•年 1 6.00000•半年 2 6.09000•季 4 6.13636•月12 6.16778•周52 6.17998•日365 6.18313(2)连续复利的计算•在上例中,e 0.06=1.0618365,因此,我们可以说,利息为6%的债券的连续复利为每年6.18365%。

资产组合的收益与风险评估在投资领域中,资产组合的收益与风险评估是非常重要的。

通过评估收益与风险,投资者能够更好地管理自己的资产,制定更合理的投资策略,从而实现更好的投资回报。

在本文中,我们将讨论资产组合的收益与风险评估的一些重要方法和工具。

一、资产组合的收益评估资产组合的收益评估是确定投资组合在一定时间范围内的盈利能力。

在评估资产组合的收益时,我们可以使用一些指标,例如年化收益率、累计收益率和夏普比率等。

1. 年化收益率年化收益率是衡量投资组合在一年内的平均收益率。

计算公式为:年化收益率 = (资产组合期末价值 / 资产组合期初价值)^(1 / 年数) - 12. 累计收益率累计收益率是衡量投资组合在一段时间内总体收益的指标。

计算公式为:累计收益率 = (资产组合期末价值 - 资产组合期初价值)/ 资产组合期初价值3. 夏普比率夏普比率是衡量资产组合每承担一单位风险所获得的超额收益。

计算公式为:夏普比率 = (资产组合平均收益率 - 无风险利率)/ 资产组合收益率的标准差二、资产组合的风险评估在投资中,风险是不可避免的。

了解资产组合的风险水平是投资者做出明智投资决策的基础。

以下是一些常用的风险评估方法和指标。

1. 方差和标准差方差和标准差是衡量资产组合风险的常用指标。

方差衡量资产组合收益率的波动程度,标准差是方差的平方根。

投资者可以通过计算方差和标准差来评估资产组合的风险水平。

2. β系数β系数是衡量资产组合相对于市场整体风险的指标。

β系数大于1表示资产组合的波动较大,与市场的波动相比更为剧烈,而β系数小于1则表示相对较稳定。

3. 最大回撤最大回撤是指资产组合价值从高点到低点的最大损失。

这是一个重要的风险指标,投资者可以通过最大回撤了解资产组合承担的最大可能损失。

三、资产组合的收益与风险平衡在投资中,投资者通常追求收益最大化与风险最小化之间的平衡。

这一目标可以通过优化资产配置来实现。

1. 多样化投资通过将资金分散投资于不同的资产类别和行业,投资者可以实现投资组合的多样化。

资产组合的风险与收益某企业准备投资开发甲新产品,现有A、B两个方案可供选择,经预测,A、B两个方案的预期收益率如下表所示:要求:(1)计算A、B两个方案预期收益率的期望值;(2)计算A、B两个方案预期收益率的标准离差和标准离差率;(3)假设无风险收益率为10%,与甲新产品风险基本相同的乙产品的投资收益率为22%,标准离差率为70%。

计算A、B方案的风险收益率与预期收益率。

(4)假定资本资产定价模型成立,证券市场平均收益率为25%,国债利率为8%,市场组合的标准差为5%。

分别计算A、B项目的β系数以及它们与市场组合的相关系数。

(5)如果A、B方案组成一个投资组合,投资比重为7:3,计算该投资组合的β系数和该组合的必要收益率(假设证券市场平均收益率为25%,国债利率为8%)。

答案:(1)A方案预期收益率的期望值=15.5%;B方案预期收益率的期望值=16.5%。

(2)A方案预期收益率的标准离差=0.1214;B方案的标准离差=0.1911;A方案的标准离差率=0.1214÷15.5%=78.32%;B方案的标准离差率=0.1911÷16.5%=115.82%。

(3)风险价值系数=(22%-10%)÷0.7=0.17;A方案的风险收益率=0.17×78.32%=13.31%;B方案的风险收益率=0.17×115.82%=19.69%;A方案的预期收益率=10%+0.17×78.32%=23.31%;B方案的预期收益率=10%+0.17×115.82%=29.69%。

(4)由资本资产定价模型可知,A方案的预期收益率=23.31%=8%+β(25%-8%),计算得A方案的β=0.9;同理,B方案的预期收益率=29.69%=8%+β(25%-8%),计算得B方案的β=1.276。

又根据单项资产β的公式得,A方案的β=0.9=ρA,M×0.1214/5%,解得:ρA,M=0.37。

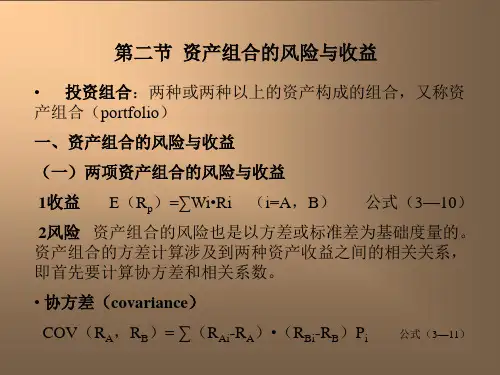

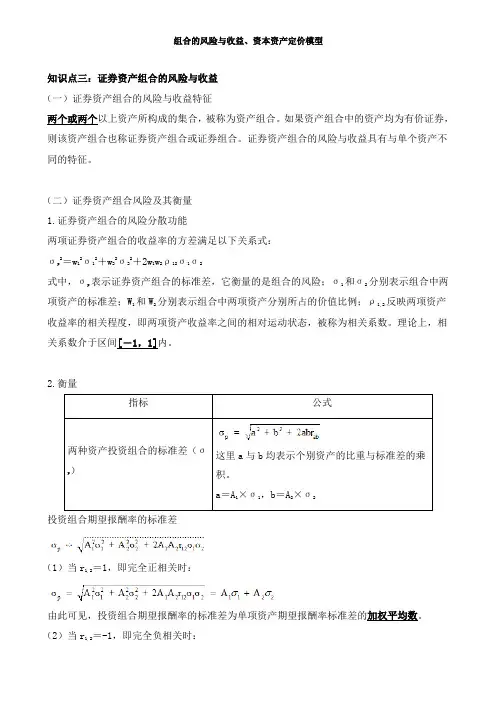

资产组合有效集定理资产组合的有效集定理(⼀)资产组合收益与风险的测定1、资产组合的收益资产组合的预期收益是资产组合中所有资产预期收益率的加权平均。

设⼀项资产组合中含有n项资产,令r i表⽰第i种资产的收益率,w i表⽰第i种资产在组合中的⽐例。

则组合P的预期收益率为:E(r P)=E(w1r1+ w2r2…+ w n r n)= w1E(r1)+ w2E(r2)+…+ w n E(r n)=∑w i E(r i)其中,∑w i =1,i=1,2,…,n。

2、资产组合的风险衡量资产组合风险的⼯具是证券组合的⽅差。

资产组合的⽅差不仅和其组成资产的⽅差有关,同时还与组成资产之间的相关程度有关。

对于有n项资产的组合P来说,其总⽅差为:σP 2=∑∑wiwjcov(ri,r j);w i和w j分别表⽰资产i和资产j的投资权重其中当i=j时,cov(r i,r j)表⽰资产i收益的⽅差,即cov(r i,r j)=σi2当i≠j时,cov(r i,r j)表⽰资产i和资产j收益间的协⽅差。

⽤公式表⽰:cov(ri,r j) =E{[ r i- E(r i)][ r j- E(r j)]}协⽅差反映了两个证券收益同时变化的测度。

如果cov(r i,r j)>0,即协⽅差为正数,那么证券i和证券j的收益呈同向变化,即当证券i的收益⼤于其预期收益E(r i)时,证券j 的收益也⼤于它的预期收益。

反之,如果cov(r i,r j)<0,即协⽅差为负数,那么证券i和证券j的收益呈反向变化。

为了能更清晰地说明两个证券之间的相关程度,通常把协⽅差正规化,使⽤资产i和资产j收益间的相关系数ρij,⽤公⽰表⽰:ρij= cov(r i,r j)/σiσj,其中σi和σj分别表⽰证券i和j的标准差,ρij的取值范围为[-1,1]。

当ρij=1时,证券i和j是完全正相关的。

当ρij=-1时,证券i和j是完全负相关的。

10—1 马克维茨的资产组合理论本文由仁_忍_韧贡献ppt文档可能在WAP端浏览体验不佳。

建议您优先选择TXT,或下载源文件到本机查看。

第10章—1 10章马克维茨的资产组合理论一、基本假设投资者的厌恶风险性和不满足性:投资者的厌恶风险性和不满足性:厌恶风险性 1、厌恶风险、 2、不满足性、2“不要把所有的鸡蛋都放在同一只篮子里。

”——1981年诺贝尔经济学奖公布后,记者要求获奖人、耶鲁大学的 James Tobin教授尽可能简单、通俗地概括他的研究成果,教授即回答了这句话。

问题:如何进行证券组合,即(1)将鸡蛋放在多少个篮子里?(2)这些篮子有什么特点?3二、证券组合与分散风险•nE(Rp ) =n 2 pn∑ E ( R )Wi =1 in i =1i•= ∑ Wi 2σ i2 + 2 ∑ Cov ijWiW j σ = ∑∑ CovijWiW ji =1 j =1*• 由上式可知,证券组合的风险不仅决定于单个证券的风险和投资比重,还决定于每个证券收益的协方差或相关系数。

41、不管组合中证券的数量是多少,证券组合的收益率只是单个证券收益率的加权平均数。

分散投资不会影响到组合的收益率,但是分散投资可以降低收益率变动的波动性。

各个证券之间收益率变化的相关关系越弱,分散投资降低风险的效果就越明显。

分散投资可以消除证券组合的非系统性风险,但是并不能消除性统性风险。

52、在现实的证券市场上,大多数情况是各个证、在现实的证券市场上,券收益之间存在一定的正相关关系。

券收益之间存在一定的正相关关系。

正相关关系有效证券组合的任务就是要找出相关关系较弱有效证券组合的任务就是要找出相关关系较弱的证券组合,的证券组合,以保证在一定的预期收益下尽可能地降低风险。

地降低风险。

63、证券组合的风险随着股票只数的增加而减少、σP非系统性风险总风险系统性风险 0 组合中证券的数量(n) 组合中证券的数量证券的数量和组合的系统性、证券的数量和组合的系统性、非系统性风险之间的关系三、可行集和有效组合(一)可行集有效组合(效率边界)(二)有效组合(效率边界)定义:对于一个理性投资者而言,他们都是厌恶定义:对于一个理性投资者而言,他们都是厌恶风险而偏好收益。

第二章风险与收益分析第二节资产组合的风险与收益分析三、系统风险及其衡量单项资产或资产组合受系统风险阻碍的程度能够通过系统风险系数(β系数)来衡量。

(一)单项资产的β系数1.含义:P31反映单项资产收益率与市场平均收益率之间变更关系的一个量化指标,它表示单项资产收益率的变更受市场平均收益率变更的阻碍程度。

2.结论(1)当β=1时,表示该资产的收益率与市场平均收益率呈相同比例的转变,其风险情形与市场组合的风险情形一致;(2)若是β>1,说明该资产收益率的变更幅度大于市场组合收益率的变更幅度,该资产的风险大于整个市场组合的风险;(3)若是β<1,说明该资产收益率的变更幅度小于市场组合收益率的变更幅度,该资产的风险程度小于整个市场投资组合的风险。

3.需要注意的问题(1)绝大多数资产β>0:资产收益率的转变方向与市场平均收益率的转变方向是一致的,只是转变幅度不同而致使系数的不同;(2)极个别资产β<0:资产的收益率与市场平均收益率的转变方向相反,当市场的平均收益增加时这种资产的收益却在减少。

4.计算公式i β=2mm i )R ,COV(R σ=2,,mmi m i σσσρ=mim i σσρ⨯, 式中,mi ,ρ表示第i 项资产的收益率与市场组合收益率的相关系数;i σ是该项资产收益率的标准差,表示该资产的风险大小;m σ是市场组合收益率的标准差,表示市场组合的风险;三个指标的乘积表示该项资产收益与市场组合收益率的协方差(mi m i σσρ,,)。

【例14·单项选择题】若是整个市场投资组合收益率的标准差是,某种资产和市场投资组合的相关系数为,该资产的标准差为,那么该资产的β系数为( ).2 【答案】C 【解析】资产的β系数=×=2。

(二)资产组合的β系数P32【教材例2-7】某资产组合中有三只股票,有关的信息如表2-5所示,计算资产组合的β系数。

表2-5 某资产组合的相关信息解答:第一计算ABC 三种股票所占的价值比例: A 股票比例:(4×200)÷(4×200+2×100+10×100)=40% B 股票比例:(2×100)÷(4×200+2×100+10×100)=10% C 股票比例:(10×100)÷(4×200+2×100+10×100)=50% 然后,计算加权平均β系数,即为所求: βP =40%×+10%×+50%×=。