证券组合中的风险与收益的定义

- 格式:ppt

- 大小:347.20 KB

- 文档页数:70

证券资产组合的风险公式摘要:一、证券资产组合的定义与分类二、证券资产组合的风险与收益公式三、证券资产组合的风险类型及衡量方法四、证券资产组合的预期收益率五、总结正文:一、证券资产组合的定义与分类证券资产组合是指由两种或两种以上证券构成的投资组合,这些证券可以包括股票、债券、基金等有价证券。

证券资产组合根据资产的类型和投资策略的不同,可以分为股票组合、债券组合、混合组合等。

二、证券资产组合的风险与收益公式证券资产组合的风险与收益可以通过以下公式进行计算:风险= ∑(wi * ri)其中,wi 表示第i 项资产在整个组合中的价值比例,ri 表示第i 项资产的收益率。

收益= e(rp) * wi其中,e(rp) 表示证券资产组合的预期收益率,wi 表示第i 项资产在整个组合中的价值比例。

三、证券资产组合的风险类型及衡量方法证券资产组合的风险主要分为非系统风险和系统风险。

非系统风险是指由于某种特定原因对某一资产收益率造成影响的风险,这种风险可以通过证券资产组合进行分散。

系统风险则是指影响所有资产收益率的风险,这种风险无法通过证券资产组合进行分散。

衡量证券资产组合风险的方法主要有波动率、夏普比率、最大回撤等。

波动率是指资产收益率的波动程度,夏普比率是指资产收益率与风险的比值,最大回撤是指资产收益率在一段时间内的最大跌幅。

四、证券资产组合的预期收益率证券资产组合的预期收益率是指组合内所有资产收益率的加权平均值,其权数为各种资产在组合中的价值比例。

即:e(rp) = ∑(wi * e(ri))其中,e(rp) 表示证券资产组合的预期收益率,wi 表示第i 项资产在整个组合中的价值比例,e(ri) 表示第i 项资产的预期收益率。

五、总结证券资产组合的风险与收益是投资者在进行投资决策时需要考虑的重要因素。

了解证券资产组合的风险与收益公式,可以帮助投资者更好地了解投资组合的风险与收益特性,从而做出更明智的投资决策。

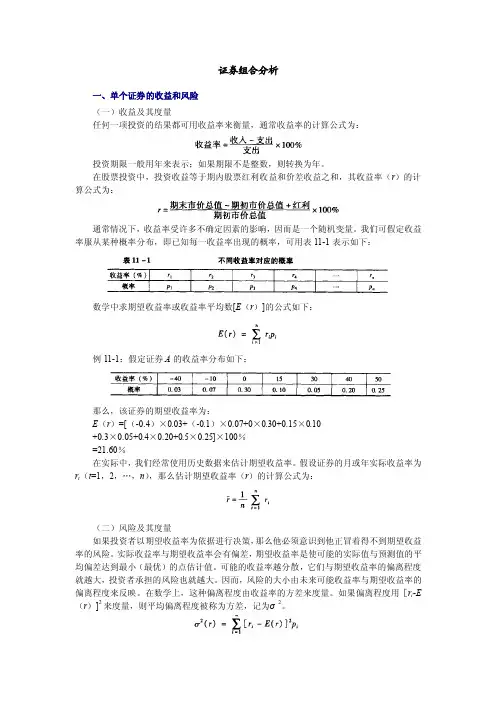

证券组合分析一、单个证券的收益和风险(一)收益及其度量任何一项投资的结果都可用收益率来衡量,通常收益率的计算公式为:投资期限一般用年来表示;如果期限不是整数,则转换为年。

在股票投资中,投资收益等于期内股票红利收益和价差收益之和,其收益率(r)的计算公式为:通常情况下,收益率受许多不确定因素的影响,因而是一个随机变量。

我们可假定收益率服从某种概率分布,即已知每一收益率出现的概率,可用表11-1表示如下:数学中求期望收益率或收益率平均数[E(r)]的公式如下:例11-1:假定证券A的收益率分布如下:那么,该证券的期望收益率为:E(r)=[(-0.4)×0.03+(-0.1)×0.07+0×0.30+0.15×0.10+0.3×0.05+0.4×0.20+0.5×0.25]×100%=21.60%在实际中,我们经常使用历史数据来估计期望收益率。

假设证券的月或年实际收益率为r t(t=1,2,…,n),那么估计期望收益率(r)的计算公式为:(二)风险及其度量如果投资者以期望收益率为依据进行决策,那么他必须意识到他正冒着得不到期望收益率的风险。

实际收益率与期望收益率会有偏差,期望收益率是使可能的实际值与预测值的平均偏差达到最小(最优)的点估计值。

可能的收益率越分散,它们与期望收益率的偏离程度就越大,投资者承担的风险也就越大。

因而,风险的大小由未来可能收益率与期望收益率的偏离程度来反映。

在数学上,这种偏离程度由收益率的方差来度量。

如果偏离程度用[r i-E (r)]2来度量,则平均偏离程度被称为方差,记为σ2。

式中:P i——可能收益率发生的概率;σ——标准差。

例11-2:假定证券A的收益率(r i)的概率分布如下:那么,该证券的期望收益率E(r)为:E(r)=[(-0.02)×0.20+(-0.01)×0.30+0.01×0.10+0.03×0.40]×100%=0.60%该证券的方差为:σ2(r)=(-0.02-0.006)2×0.20+(-0.01-0.006)2×0.30+(0.01-0.006)2×0.10+(0.03-0.006)2×0.40=0.000444.同样,在实际中,我们也可使用历史数据来估计方差:假设证券的月或年实际收益率为r t(t=l,2,…,n),那么估计方差(S2)的公式为:当n较大时,也可使用下述公式估计方差:二、证券组合的收益和风险我们用期望收益率和方差来度量单一证券的收益率和风险。

证券投资组合的风险与收益分析证券投资组合是指投资者将资金分配在多种不同的证券产品中,从而达到分散投资风险、提高投资收益的目的。

在进行证券投资组合分析时,需要综合考虑不同证券产品的风险、收益和相关性等因素。

1. 风险分析在证券投资组合中,风险是不可避免的问题。

不同证券产品的风险程度各不相同,因此需要进行风险分析,以便将风险最小化。

首先,需要了解各个证券产品的风险类型。

例如,股票的波动性较大,但收益也比较高;债券的波动性较小,但收益也较低;货币市场基金的波动性极小,但收益也较低等等。

其次,需要了解各个证券产品所处的市场环境,以及宏观经济环境对它们的影响。

例如,如果经济处于高景气期,股票市场可能比债券市场表现更好;如果经济处于低谷期,债券可能比股票更安全。

最后,需要了解不同证券产品之间的相关性。

相关性较高的证券产品,可能同时受到同一因素的影响,从而导致整个投资组合的风险增加。

因此,建议在投资组合中选择相关性相对较低的证券产品。

2. 收益分析除了风险,投资组合的收益也是需要考虑的因素。

收益分析是指对证券投资组合中的各个证券产品进行综合评估,以确定投资组合的总体收益率。

首先,需要了解各个证券产品的预期收益率。

这可以根据历史数据或市场预测进行估算。

例如,如果过去十年中某个股票的平均年收益率为10%,则可以预计未来该股票的收益率也在10%左右。

其次,需要综合考虑各个证券产品的收益率。

可以使用加权平均法对各个证券产品的收益率进行加权,以获得整个投资组合的收益率。

最后,需要计算投资组合的风险调整后收益率。

风险调整后收益率是指综合考虑了投资组合的风险后所得到的收益率。

为了计算风险调整后收益率,可以使用夏普比率或詹森指数等方法。

总结证券投资组合的风险与收益分析是投资决策过程中必不可少的一部分。

在进行分析时,需要充分考虑各个证券产品的风险、收益和相关性等因素,以便将风险最小化、收益最大化。

此外,还需要了解市场环境对证券产品的影响,以及运用合适的方法对投资组合进行评估。

相关附件第四节风险和报酬一、风险的概念1风险是指预期结果的不确定性。

风险不仅包含负面效应的不确定性,还包含正面效应的不确定性。

2 投资组合理论出现以后,人们认识到投资多样化能够降低风险。

当投资组合中的资产多样化到一定程度后,特殊风险能够被忽略,而只关心系统风险。

因此,在投资组合理论出现以后,风险是指投资组合的系统风险,既不是指单个资产的收益变动性,也不是指投资组合的全部风险。

3 资本资产定价模型出现以后,单项资产的系统风险计量问题得到解决。

投资风险被定义为资产对投资组合风险的奉献,或者者说是指该资产收益率与市场组合收益率之间的有关性。

衡量这种有关性的指标被称之β系数。

4.与收益有关的风险才是财务管理中所说的风险。

5.在使用风险概念的时候,不要混淆投资对象本身固有的风险与投资人需要承担的风险。

投资对象的风险具有客观性,但投资人是否去冒风险与冒多大的风险,是主观决定的。

二、单项资产的风险与报酬1 概率:用来表示随机事件发生可能性大小的数值。

2 概率分布:离散型分布与连续型分布3 预期值:随机变量的各个取值,以相应的概率为权数的加权平均数叫做随机变量的预期值 (财务管理中的预期值事实上就是以概率为权数的加权平均报酬率) 预期值(K )=)(1i Ni i K P ⋅∑=4 离散程度(方差与标准差)表示随机变量离散程度的量数,最常用的是方差与标准差。

(1)方差 (略,由于财管更常用的是标准差)(2)标准差公式一、 总体标准差=NK K Ni i ∑=-12)( 公式二、 样本标准差=1)(12--∑=n K Kn i i式中:n 表示样本容量(个数),n-1称之自由度。

公式三、:标准差(σ)=∑=⨯-ni i iP K K12)((在已经明白每个变量值概率i P 的情况下)(3)变化系数是标准差与均值的比,是用相对数表示的离散程度。

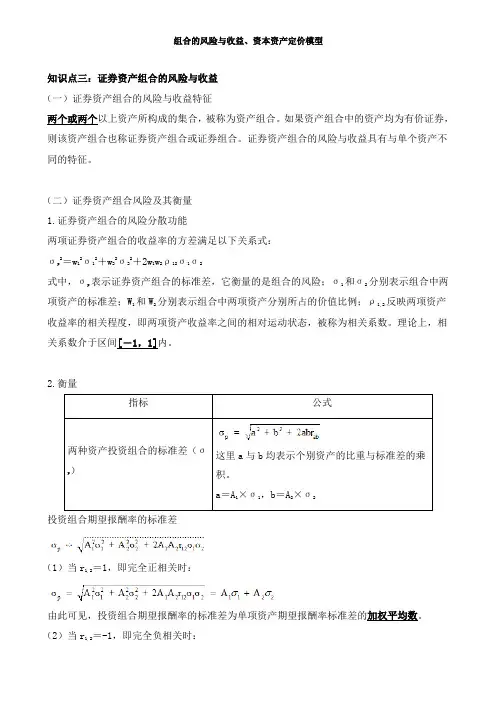

变化系数=均值标准差=Kσ(在预期报酬率相同的情况下,可用标准差来衡量风险,;但当预期值不一致的时候,只能用变化系数衡量风险)三、投资组合的风险与报酬投资组合理论认为:若干种证券构成的投资组合,其收益是这些证券收益的加权平均数,但是其风险并不是这些证券风险的加权平均风险,故投资组合能降低风险。

证券投资组合的风险与收益分析证券投资是一种常见的投资方式,它将资金分配到各种不同的证券投资中,以期获得较高的收益。

然而,证券投资存在风险。

在进行证券投资时,需要进行风险与收益分析,以便从中获得最大的收益,同时最大限度地降低风险。

首先,风险与收益之间存在一定的关系。

通常情况下,收益较高的证券投资也存在较高的风险,而风险较低的证券投资收益则相对较低。

因此,对于证券投资组合的风险与收益分析,需要考虑这种关系。

其次,证券投资的风险主要有市场风险、信用风险和流动性风险。

市场风险是指证券价格因市场波动而带来的风险,例如股票价格下跌等。

信用风险是指公司或债券发行人可能违约或无法偿还债务的风险。

流动性风险是指因市场变化导致证券价格下降并且难以快速卖出而造成的风险。

在进行证券投资组合的风险分析时,需要对所选择的证券进行分类分析。

比如,对于股票、债券、投资信托等不同的证券类型,需要分别考虑其风险来源并对其进行预测和评估。

最后,在进行证券投资组合的收益分析时,需要通过选股、定量分析和技术分析等方式来确定证券的收益潜力。

定量分析包括利润、市盈率、资产、负债、现金流等指标的分析。

技术分析包括图表和趋势分析等,主要用于预测证券价格的变化趋势。

需要注意的是,证券投资组合的风险与收益也会受到宏观经济环境、市场走势、行业政策等因素的影响。

因此,在进行证券投资组合分析时,还需考虑宏观经济环境等外部因素的影响。

总之,证券投资组合的风险与收益分析是一项复杂的任务。

只有在全面考虑证券类型、风险来源和收益潜力的同时,考虑宏观经济环境等因素的影响,才能制定出科学合理的证券投资组合策略。