11

第一章 总 论

三、税法构成要素 1.纳税人 2.征税对象 3.税目 4.税率 5.纳税环节 6.纳税期限 7.纳税地点 8.计税依据 9.减免税 10.法律责任

12

写在最后

经常不断地学习,你就什么都知道。你知道得越多,你就越有力量 Study Constantly, And You Will Know Everything. The More

5

第一章 总 论

2.所得税类:企业所得税、外商投资企业和外 国企业所得税、个人所得税。

3.资源税类:资源税和城镇土地使用税。 4.特定目的税类:城市维护建设税、土地增值

税、车辆购置税、耕地占用税、筵席税。 5.财产行为税类:房产税、城市房地产税、车

船税、印花税、契税、屠宰税。 6.农业税类:农业税和牧业税(均已停征)。 7.关税:海关对进出我国国境或关境的货物、

You Know, The More Powerful You Will Be

13

谢谢大家

荣幸这一路,与你同行

It'S An Honor To Walk With You All The Way

演讲人:XXXXXX

时 间:XX年XX月X日

14

税法课件

1

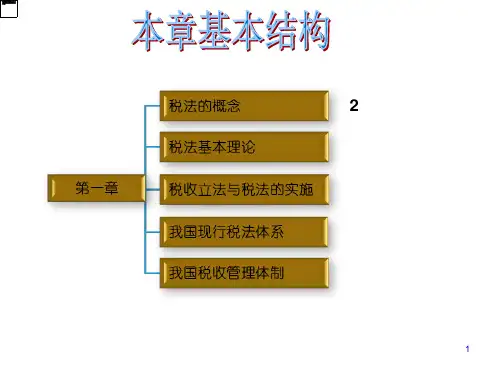

第一章 总 论

税收概述 税法概述 本章学习效果测试

2

第一章 总 论

第一节 税 收 概 述 一、税收的概念与特征 (一)税收的概念

税收是指以国家为主体,为实现国家职能, 凭借政治权力,按照法定标准,无偿取得 财政收入的一种特定分配方式。 (二)税收的特征 无偿性 强制性 固定性

C.关税

D.营业税

E.房产税

8

第一章 总 论 (二)按计税依据分类 从价税 从量税 (三)按管理和使用权限分类 中央税 地方税 中央地方共享税