企业集团财务公司风险评价评分操作表

- 格式:xls

- 大小:62.50 KB

- 文档页数:10

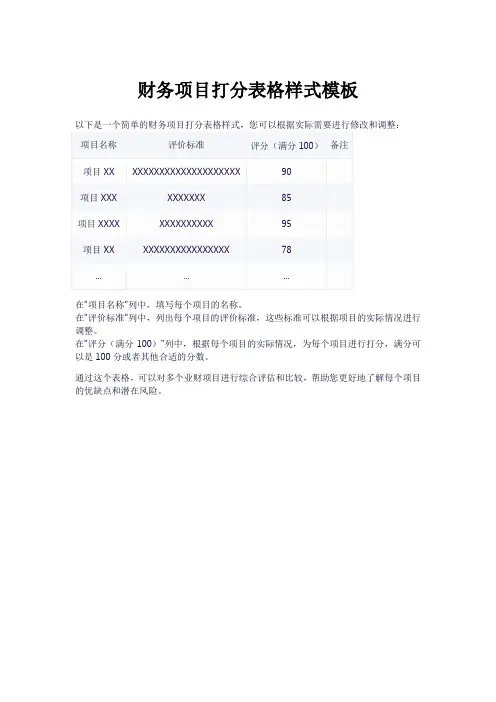

风险评估的表格大全1. 介绍本文档旨在提供一份风险评估的表格大全,以帮助组织和个人全面评估各种风险,并制定相应的风险管理策略。

以下是一些常见的风险评估表格,可以根据具体需求进行选择和使用。

2. 表格1:风险识别表格该表格用于识别可能存在的风险,并记录相关信息。

列出可能的风险类型、可能的风险源、潜在的影响和可能的控制措施。

3. 表格2:风险分析表格该表格用于对已识别的风险进行分析,评估其概率和影响程度。

根据概率和影响程度的评估结果,可以确定优先处理的风险。

4. 表格3:风险评估矩阵该表格用于将已识别的风险进行分类和评估。

根据风险的概率和影响程度,可以将风险划分为不同的类别,如高风险、中风险和低风险。

5. 表格4:风险管理计划表格该表格用于制定风险管理计划,包括确定风险管理的目标、制定相关策略和计划的实施步骤。

6. 表格5:风险监控表格该表格用于监测已识别的风险的状态和进展情况。

记录风险的发生频率、影响程度和已采取的控制措施等信息。

7. 表格6:风险报告表格该表格用于汇总和呈现风险评估的结果,包括已识别的风险、评估结果和已采取的风险管理措施等。

8. 表格7:风险注册表格该表格用于持续记录和更新已识别的风险,包括风险的描述、可能的影响、优先级和相关控制措施等。

9. 表格8:风险评估结果总结表格该表格用于总结风险评估的结果,包括风险的优先级、概率和影响程度,并给出相应的建议和措施。

10. 结论以上是一份风险评估的表格大全,可以根据需要选择合适的表格进行使用。

风险评估是组织和个人管理风险的重要工具,帮助提前预知和规避可能的风险,保障项目和活动的顺利进行。

中国银监会关于印发《企业集团财务公司风险评价和分类监管指引》的通知文章属性•【制定机关】中国银行业监督管理委员会(已撤销)•【公布日期】2007.11.10•【文号】银监发[2007]81号•【施行日期】2008.01.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】其他金融机构监管,银行业监督管理正文中国银监会关于印发《企业集团财务公司风险评价和分类监管指引》的通知(银监发〔2007〕81号)各银监局:现将《企业集团财务公司风险评价和分类监管指引》(以下简称《指引》)印发给你们,请认真执行,并将执行过程中发现的问题和建议及时报告银监会。

二○○七年十一月十日企业集团财务公司风险评价和分类监管指引第一章总则一、为全面评价企业集团财务公司的风险状况,实现风险预警,有效实施分类监管,根据《中华人民共和国银行业监督管理法》、《企业集团财务公司管理办法》等法律法规,制定本指引。

二、本指引适用于在中华人民共和国境内依法设立的企业集团财务公司(以下简称财务公司)。

三、本指引所称风险评价是指监管机构对财务公司的管理状况、经营状况及所属集团状况进行定量和定性分析,并就财务公司风险作出总体判断的监管过程,是实施分类监管的基础。

四、本指引所称分类监管是指监管机构根据对财务公司的风险评价结果,在市场准入、非现场监测、现场检查等方面采取不同措施的监管安排。

五、财务公司风险评价和分类监管应遵循全面、客观、公正、审慎的原则。

第二章风险评价一、管理状况评价重点分析财务公司的管理状况,包括公司治理、功能定位、内部控制、合规性管理、内部审计及信息系统等方面制度建设的完善性和制度执行的有效性。

(一)公司治理评价1.组织架构:(1)建立以股东会、董事会、监事会及高级管理层为主体的公司治理架构;(2)股东会、董事会、监事会建立明确的议事规则和决策程序;(3)董事会、监事会应下设必要的专业委员会(或相应的执行机构)。

2.决策体系:(1)股东会、董事会、监事会依照议事规则和决策程序定期召开会议履行职责,并完整保留相关会议的议案、决议、纪要和记录等档案资料;(2)董事会组织制定公司中长期发展战略规划,并不定期地根据内外部发展状况予以调整和完善;(3)董事会组织制定公司风险管理政策,并不定期地根据内外部因素予以调整和完善;(4)监事会或其下设的专业委员会(或执行机构)负责监督公司战略规划、风险管理、内部审计等重要事项的决策及执行情况。

中国银监会关于印发《企业集团财务公司风险评价和分类监管指引》的通知(银监发〔2007〕81号)各银监局:现将《企业集团财务公司风险评价和分类监管指引》(以下简称《指引》)印发给你们,请认真执行,并将执行过程中发现的问题和建议及时报告银监会。

二○○七年十一月十日企业集团财务公司风险评价和分类监管指引第一章总则一、为全面评价企业集团财务公司的风险状况,实现风险预警,有效实施分类监管,根据《中华人民共和国银行业监督管理法》、《企业集团财务公司管理办法》等法律法规,制定本指引。

二、本指引适用于在中华人民共和国境内依法设立的企业集团财务公司(以下简称财务公司)。

三、本指引所称风险评价是指监管机构对财务公司的管理状况、经营状况及所属集团状况进行定量和定性分析,并就财务公司风险作出总体判断的监管过程,是实施分类监管的基础。

四、本指引所称分类监管是指监管机构根据对财务公司的风险评价结果,在市场准入、非现场监测、现场检查等方面采取不同措施的监管安排。

五、财务公司风险评价和分类监管应遵循全面、客观、公正、审慎的原则。

第二章风险评价一、管理状况评价重点分析财务公司的管理状况,包括公司治理、功能定位、内部控制、合规性管理、内部审计及信息系统等方面制度建设的完善性和制度执行的有效性。

(一)公司治理评价1.组织架构:(1)建立以股东会、董事会、监事会及高级管理层为主体的公司治理架构;(2)股东会、董事会、监事会建立明确的议事规则和决策程序;(3)董事会、监事会应下设必要的专业委员会(或相应的执行机构)。

2.决策体系:(1)股东会、董事会、监事会依照议事规则和决策程序定期召开会议履行职责,并完整保留相关会议的议案、决议、纪要和记录等档案资料;(2)董事会组织制定公司中长期发展战略规划,并不定期地根据内外部发展状况予以调整和完善;(3)董事会组织制定公司风险管理政策,并不定期地根据内外部因素予以调整和完善;(4)监事会或其下设的专业委员会(或执行机构)负责监督公司战略规划、风险管理、内部审计等重要事项的决策及执行情况。

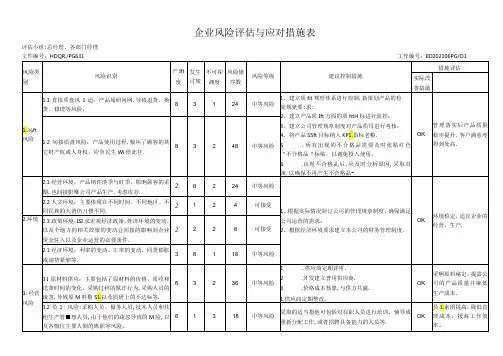

1.风险清单(范例)

2.事故后果的严重性(S)判别准则

3.危险、有害因素发生的可能性(L) 判别准则

4.风险度(R)评估表

5.风险控制措施及实施期限

6.风险评价范围/对象(举例)

7.工作危害分析(JHA)记录表

8.安全检查(SCL)分析记录表

9.危险与可操作性(HAZOP)安全评价分析报告

- 1 -

风险清单(范例)

附件2

- 2 -

事故后果的严重性(S)判别准则

附件3

- 3 -

危险、有害因素发生的可能性(L) 判别准则

附件4

- 4 -

风险度(R)评估表

附件5

- 5 -

风险控制措施及实施期限

附件6

- 6 -

风险评价评价范围/对象(举例)

- 7 -

附件7

工作危害分析(JHA)记录表

单位:工作岗位:

工作任务:分析人员:日期:

- 8 -

附件8

安全检查(SCL)分析记录表

单位:

工序:装置/设备/设施:分析人员:日期:

- 9 -

附件9

危险与可操作性(HAZOP)安全评价分析报告

- 10 -。

公司财务部门绩效考核评分表及考核评分标准2018年月姓名部门职位入职日期考核内容一出勤、奖惩情况(15分,人力资源部填写)出勤、奖惩情况(15%)迟到早退签卡事假病假婚/丧/产假旷工嘉奖处罚其他得分考核内容二工作态度与合作精神(20%)考核项目内容标准分10自评上级小计责任心对分配的任务不讲条件,主动积极进行改进,向困难挑战并不推卸工作中的责任,尽量控制工作任务向好的方向发展。

5积极性热爱本职工作,积极工作,不怠工,不消极,自主自觉完成工作任务,以身作则,并具有创新和奉献精神。

5沟通能力与各部门之间能良好沟通,虚心听取别人的意见及建议,能主动建议并明确表达自己的观点,对待同事态度亲切和蔼,不乱发脾气,不说粗话、脏话,不侮辱5协作精神与同事之间的工作协调无间,为工作顺利完成尽最大努力,爱护团体,帮助他人,积极主动地与同事及相关部门合作,适时提供帮助和协作。

5考核内容三工作能力与效率(50%)考核项目内容标准分10自评上级小计执行力尊重领导,认真并保质保量执行领导交办的各项工作,服从安排、理解力强,办事快速、准确。

10工作效率能在期限内快速完成工作任务,极少出现差错,能明确任务缓急轻重,处事能力精明果断。

10创新能力在工作中,能够应用相关理论、知识展开调查研究,提出新建议、新方案,进行改进或创新。

5账目管理账目清晰无误,账物相符无误,账本妥善保管 5费用管理有效合理运用资金,公司各项费用支出按计划执行,将管理费用控制在限度范围内。

5财务报表及时完成率按时、准确无误、规范地完成各类账务报表和各种税务报表,无任何差错。

5专业知识技能胜任本职工作相关的基础知识、专业知识、理论水平,并积极参与相关专业知识培训,能准确灵活应用于职务之中。

5发现问题解决能力发现问题及时,处理问题当机立断,技术经验较多,解决问题能力强、及时。

5考核内容四财务制度(15%)考核项目内容标准分10自评相关人小计遵章守纪原则性强,不违反规章制度,可为他人榜样。

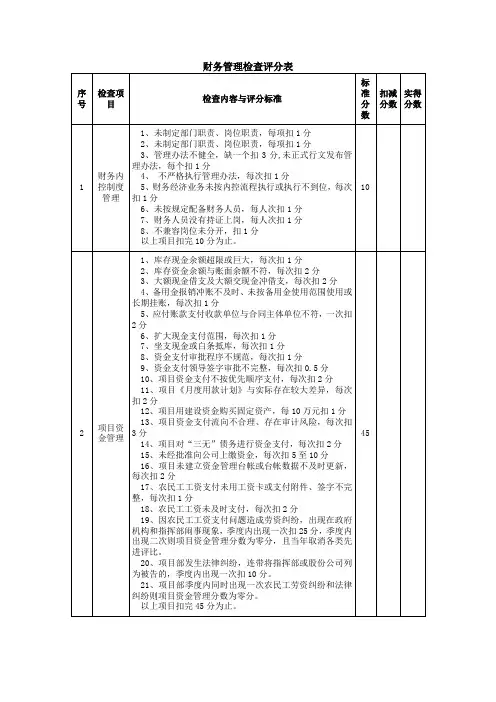

危险源辨识、风险评价表部门:财务部共计:32项日期:2018年7月16日序号作业活动危险源可能导致事故时态状态危险性评价得分是否重大控制措施过去现在将来正常异常紧急A B C 运行程序管理方案应急预案1 电开关电开关漏电人员触电2 电脑长期使用,电脑的产生辐射引发眼疾或职业病3 电脑未关闭电源,对电脑进行清洁、维护或搬动,造成漏电触电及引发火灾4 电脑在电脑旁边堆放杂物引发火灾,造成5 座椅长期使用后松动、不牢固人员受伤6 桌子桌子不牢固、松动人员受伤7 桌子抽屉开关时不小心造成人员夹伤人员夹伤8 玻璃玻璃破裂,造成人员受伤人员受伤9 柜子柜子摆放不规范、柜子松动人员砸伤10 地板地板积水、湿滑造成人员跌到摔伤人员受伤11 空调氟立昂泄漏人员中毒12 空调漏电使人员触电人员触电13 空调空调主机脱落人员受伤14 空调长期使用,送气管及管口未进行清洁,细菌繁衍细菌螨虫感染导致人员生病15 灯管灯管脱落,造成人员砸伤人员受伤16 灯管灯管爆炸,导致人员受伤或引发火灾人员被炸伤及火灾17 门关门时不注意观察,造成人员碰伤或夹伤人员受伤18 电源电源线路老化漏电人员触电19 电源电源插座漏电人员触电20 天花板天花板盖脱落人员砸伤21 窗户玻璃窗玻璃松动,在风雨天脱落人员砸伤、雨水浸入木地板导致发霉22 窗户清洗玻璃窗,作业,思想不集中,人员砸伤摔到23 复印机溢出碳粉等粉尘人员身体不适24 打印机漏电、操作不当人员触电25 打印机溢出碳粉等粉尘人员身体不适26 电脑维护带电清洗,不按维护规定进行造成人员触电27 楼梯楼梯湿滑,上下楼时不小心摔伤人员摔伤人员摔伤28 楼梯照明设施损坏,夜间或特殊情况下导致人员踩空摔倒受伤29 上下班交通安全驾车骑车时不遵守交通规则交通伤害30 用电控制柜私自打开有触电危险人员触电31 暖瓶暖瓶爆裂人员烫伤。

中心财务操作流程及评分表1.简介本文档旨在全面介绍中心财务操作流程,并提供评分表以评估操作的准确性和有效性。

2.流程概述中心财务操作流程主要包括以下步骤:2.1 收支管理收款:根据发票或付款凭证,记录收款金额、日期和来源,确保款项的准确性和及时性。

付款:根据应付款项的凭证和合同,记录付款金额、日期和收款方,核对付款前的审核流程。

发票管理:按规定流程处理发票的开具、收取、验证和归档等环节,确保财务收支的合规性。

2.2 报销管理报销申请:员工按照规定填写报销申请表,并附上相应的费用凭证,如票据、发票等。

报销审核:审批人根据申请表和相关凭证,审核是否符合公司报销政策,并确保费用的合理性。

报销支付:财务经办人员根据审核结果,安排支付报销款项,并记录相关信息与凭证。

2.3 资金管理资金结算:财务人员定期对银行账户进行对账操作,核对收支信息的准确性,并及时处理账户余额的调整。

资金调拨:根据各项目的资金需求,进行资金的调度和调拨,确保项目的正常运行和资金的合理配置。

3.评分表为了评估中心财务操作的准确性和有效性,我们提供以下评分表:流程步骤。

| 评分标准。

|收支管理。

|。

|收款。

| 5分:准确记录收款金额和来源;3分:存在一定的错误或延迟;1分:频繁出现错误或延迟。

|付款。

| 5分:正确记录付款金额和收款方;3分:存在一定的错误或延迟;1分:频繁出现错误或延迟。

|发票管理。

| 5分:按规定流程处理发票;3分:存在一定的错误或延迟;1分:频繁出现错误或延迟。

|报销管理。

|。

|报销申请。

| 5分:申请表和凭证齐全,符合公司报销政策;3分:存在部分不符合要求的情况;1分:申请不符合要求。

| 报销审核。

| 5分:准确审批符合要求的报销申请;3分:存在一定的错误或延迟;1分:频繁出现错误或延迟。

|报销支付。

| 5分:及时支付报销款项,并记录相关信息和凭证;3分:存在一定的错误或延迟;1分:频繁出现错误或延迟。

| 资金管理。