民间借贷纠纷课件

- 格式:ppt

- 大小:1.88 MB

- 文档页数:39

随着经济、物质、文化等各方面的发展,人们生活水平逐步提高,好些老百姓通过投融资、做生意、购买理财产品等多种途径获得较大的收益,同时还有一定的储蓄。

随着人们之间经济交往越来越频繁,资金流动需求增加,加之银行存款利率偏低等因素影响,不少人愿意将积蓄借给亲朋好友以获得较大的收益(利息),资金需求方(借款人) 也愿意以较高的利息回报出借人,于是民间借贷这种方便、快捷、有效的集资方式在近几年得到了快速的发展。

在促进经济发展与人们密切交往的同时,民间借贷也存在不少缺点:利息普遍过高,出借、还款方式错综复杂导致无法正确计算剩余本金、利息,借款人不能按时还款甚至“人间蒸发”。

正是因为民间借贷有这样的优缺点,所以近年来有关民间借贷纠纷的案件越来越多,案情越来越复杂并且呈现出不少新的特点,给当事人、律师、法官等等相关人员带来了难题。

在这种情况下,探索适合民间借贷纠纷的解决机制显得尤其重要。

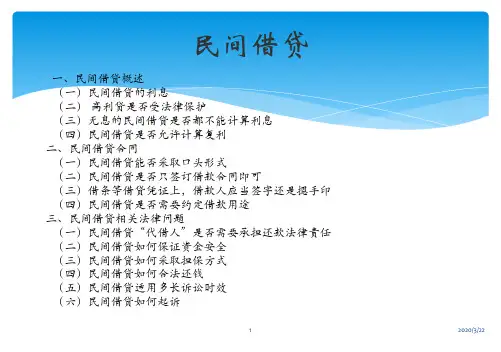

民间借贷作为一种传统的集资方式发展到今天,呈现出新的特点:(一)约定利息普遍过高,超过法律规定限额民间借贷可以约定利息,但并非没有限制。

依据《最高人民法院关于人民法院审理借贷案件的若干意见》第六条规定:“民间借贷的利率可以适当高于银行的利率,各地人民法院可根据本地区的实际情况具体掌握,但最高不得超过银行同类贷款利率的四倍(包含利率本数)。

超出此限度的,超出部份的利息不予保护”。

民间借贷作为一种民事活动,主要靠借贷双方的意思表示来设定彼此的权利义务,并得以遵守。

但如果借贷双方约定的利息过高,超过了法律规定的最高限额 (即超过银行同类贷款利率的四倍),超过部份的利息不受法律保护。

实践中,不少借款人因急需资金往往与出借人约定了高额利息,但在获得了借款后就不愿再支付高额利息。

因为知道高利贷不受法律保护,不少借款人就不主动还款,等待出借人在借款期限届满后向法院起诉,利用法律判决来达到不用支付高额利息的目的。

从法律规定讲,借款人以上做法并不违反法律规定;但从道义上、情理上讲,借款人上述做法是否可取值得商榷。

民间借贷课件(2)当事人以签订买卖合同作为民间借贷合同的担保,借款到期后借款人不能还款,出借人请求履行买卖合同的,人民法院应当按照民间借贷法律关系审理,并向当事人释明变更诉讼请求。

当事人拒绝变更的,人民法院裁定驳回起诉。

这个规定包含了如下几层意思:1、当买卖合同作为民间借贷合同担保的时候,其基础法律关系为民间借贷关系而非买卖合同关系,法院对此类案件的立案案由应定为“民间借贷纠纷”而非“买卖合同纠纷”;2、如果当事人以“买卖合同纠纷”案由起诉,那么法院应当对当事人进行解释说明,告知当事人应当以“民间借贷纠纷”案由起诉。

如果当事人拒绝变更,则法院应当裁定驳回当事人的起诉;3、法院按照民间借贷法律关系审理并作出生效判决后,如果出借人拒不履行生效判决,则出借人可以申请拍卖买卖合同的标的物用以偿还债务;4、拍卖买卖合同标的物所得价款,冲抵执行款项后,实行“多退少补”的原则。

即多出的部分退给借款人,不足的部分,则继续由借款人偿还。

本条理解方面的难点在于:当买卖合同作为民间借贷合同担保的情形下,为何司法解释规定作“民间借贷纠纷”而不是作“买卖合同纠纷”案由处理?本人揣测最高法院之所以作出这样的规定,是基于如下几个方面理由的考虑:第一、为了避免当事人规避《担保法》及其司法解释的强制性规定的需要。

因为担保法及其相关司法解释规定,当借款方不能清偿债务时,当事人不得直接约定将抵押物的权属归出借方所有;第二、如果允许当事人通过约定当借款人无力偿还借款时,可以履行买卖合同,则会导致担保法及其司法解释规定的“抵押物登记制度”形同虚设,规避抵押登记行为大量发生;第三、如果允许这种行为存在,则在司法实践中很可能出现抵押登记物与买卖合同标的物同一的现象,导致本条司法解释发生与担保法及其司法解释相冲突的法律后果,从而破坏法制的统一性;第四、如果认可这种行为的合法性,肯定借款人无力偿还借款时履行买卖合同的法律效力,则还会导致现实中大量的虚假诉讼行为出现。