联立方程模型估计

- 格式:ppt

- 大小:1.22 MB

- 文档页数:41

计量经济学之联立方程模型

引言

联立方程模型(Simultaneous Equation Model,简称SEM)是计量经济学中的一个重要分析工具,用于研究多个经济变量之间的相互关系。通过建立一组方程,可以理解变量之间的联动效应,并进行预测和政策分析。本文将介绍联立方程模型的基本概念、建模步骤和常见的估计方法等内容。

基本概念

联立方程模型的定义

联立方程模型是指由多个方程组成的一种数学模型,用于描述多个经济变量之间的关系。每个方程都包含一个因变量和若干个解释变量,以及一个误差项。联立方程模型的核心思想是通过解方程组,得到各个变量的估计值,进而分析它们之间的关系。 基本假设

在建立联立方程模型时,需要对变量之间的关系进行假设。常见的基本假设有:

1. 线性关系假设:方程中的变量之间的关系是线性的。

2. 独立性假设:各个方程中的误差项是独立的,即它们之间不存在相关性。

3. 零条件均值假设:解释变量的条件均值为零,即解释变量的期望与误差项无关。

4. 同方差假设:各个方程中的误差项方差相等。

建模步骤

建立联立方程模型的步骤如下:

步骤一:确定变量

根据研究主题和数据可获得的变量,确定需要建立模型的变量集合。 步骤二:构建方程

根据经济理论和实际问题,构建联立方程模型的方程形式。每个方程包含一个因变量和若干个解释变量。

步骤三:参数估计

通过收集数据,对联立方程模型进行参数估计。常用的估计方法有最小二乘估计(Ordinary Least Squares,简称OLS)和广义矩估计(Generalized Method of Moments,简称GMM)等。

步骤四:模型诊断

对估计得到的模型进行诊断,检验模型的拟合优度、参数显著性和误差项的假设等。常见的诊断方法有虚拟变量检验、异方差性检验和序列相关性检验等。 步骤五:模型解释与政策分析

根据估计得到的模型结果,解释各个变量之间的关系,并进行政策分析。可以利用模型进行预测和模拟,评估不同政策对经济变量的影响。

第一步:

首先说明一下我的论文研究情景: 1. 时间:2006-2011

2. 主题:资本监管对银行业的风险承担行为的影响(以工行,建行,中行,交行作为例子,

4个cross sections)

3. 模型如下:

dcap=c(1)+c(2)*drisk+c(3)*size+c(4)*roa+c(5)*riskt(-1)

drisk=c(6)+c(7)*dcap+c(8)*size+c(9)*non+c(10)*capt(-1)

有上面联立方程可以看出:dcap 和 drisk 相互影响为内生变量 size roa non riskt capt 为外生变量

第二步: eviews6.0 实现过程:

打开file-new-workfile

按图操作:

点击ok得到:

点击object-new object Type选pool,ok:

跳出的横框: Cross Section Identifiers 填入数据变量名称:(这是纵轴的)

GSYH

JSYH

ZGYH

JTYH(前面提及的四大银行)

然后点view-spreadsheet(stacked data)series list小框输入(这是横轴的变量名称)

dcap drisk size roa non riskt capt

点击edit+/- 手动输入数据或用import导入数据或粘贴复制进去也行:

此时点object-new object,这次type选择system 用以联立方程分析:

在system框内输入联立方程和工具变量: dcap=c(1)+c(2)*drisk+c(3)*size+c(4)*roa+c(5)*riskt(-1)

drisk=c(6)+c(7)*dcap+c(8)*size+c(9)*non+c(10)*capt(-1)

inst dcap drisk size roa non riskt(-1) capt(-1)

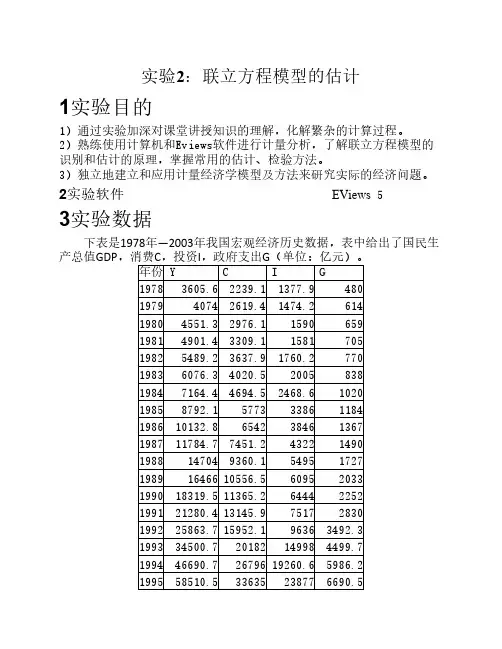

实验2:联立方程模型的估计

1实验目的

1)通过实验加深对课堂讲授知识的理解,化解繁杂的计算过程。

2)熟练使用计算机和Eviews软件进行计量分析,了解联立方程模型的

识别和估计的原理,掌握常用的估计、检验方法。

3)独立地建立和应用计量经济学模型及方法来研究实际的经济问题。

2实验软件 EViews 5

3实验数据

下表是1978年—2003年我国宏观经济历史数据,表中给出了国民生

产总值GDP,消费C,投资I,政府支出G(单位:亿元)。

年份YCIG

19783605.62239.11377.9480

197940742619.41474.2614

19804551.32976.11590659

19814901.43309.11581705

19825489.23637.91760.2770

19836076.34020.52005838

19847164.44694.52468.61020

19858792.1577333861184

198610132.8654238461367

198711784.77451.243221490

1988147049360.154951727

19891646610556.560952033

199018319.511365.264442252

199121280.413145.975172830

199225863.715952.196363492.3

199334500.720182149984499.7

199446690.72679619260.65986.2

199558510.533635238776690.5199668330.440003.926867.27851.6

199774894.243579.428457.68724.8

199879003.346405.929545.99484.8

199982673.149722.730701.610388.3

200089340.954600.932499.811705.3

联立方程计量经济学模型的识别与估计

Klein于1950年建立的旨在分析美国两次世界大战间经济发展的小型宏观计量经济学模型如下:

消费: 𝐶𝑡= 𝛼0+𝛼1 𝛱𝑡 +𝛼2 𝛱𝑡−1+ 𝛼3(𝑊𝑃𝑡+𝑊𝐺𝑡)+𝜇1𝑡

投资: 𝐼𝑡=𝛽0+𝛽1 𝛱𝑡+𝛽2 𝛱𝑡−1+𝛽3𝐾𝑡−1+𝜇2𝑡

工资: 𝑊𝑃𝑡=𝛾0+𝛾1( 𝑌𝑡+𝑇𝑡−𝑊𝐺𝑡)+𝛾2( 𝑌𝑡−1+𝑇𝑡−1−𝑊𝐺𝑡−1)+𝛾3𝑡+𝜇2𝑡

收入: 𝑌𝑡=𝐶𝑡+𝐼𝑡+𝐺𝑡−𝑇𝑡

利润: 𝛱𝑡= 𝑌𝑡−𝑊𝑃𝑡−𝑊𝐺𝑡

资本存量: 𝐾𝑡=𝐼𝑡+𝐾𝑡−1

其中,𝑌,𝐶,𝐼,𝑊𝑃,𝑊𝐺,𝛱,𝐾,𝐺,𝑇,𝑡分别代表收入、消费、投资、私人工资、政府工资、利润、资本存量、政府支出、税收与时间。

(1)模型的识别

该模型中的内生变量共6个,分别为𝑌,𝐶,𝐼,𝑊𝑃, 𝛱,𝐾,外生变量分别为为𝑊𝐺, 𝐺,𝑇,𝑡,先决变量共9个,分别为为𝑌𝑡−1, 𝛱𝑡−1,𝐾𝑡−1,𝑊𝐺𝑡,𝐺𝑡, 𝑇𝑡,𝑡,𝑊𝐺𝑡−1, 𝑇𝑡−1。

对于该模型的识别过程如下:

对于消费方程,其中未包含的变量在其他方程中对应系数所组成的矩阵为:

𝐼𝑡 𝑌𝑡 𝐾𝑡 𝐾𝑡−1𝑊𝐺𝑡−1 𝐺𝑡 𝑇𝑡 𝑇𝑡−1 𝑌𝑡−1 𝑡

( 100 −𝛽3 0 000000−𝛾10 0 𝛾2 0−𝛾1−𝛾2−𝛾2−𝛾3−110 0 0 −110000−10 0 0 00000−101 −1 0 00000)