计算强积金的公式

- 格式:doc

- 大小:92.50 KB

- 文档页数:2

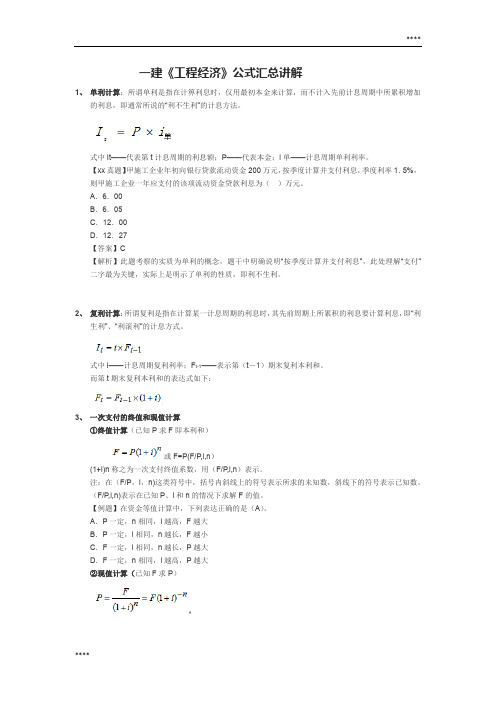

一建《工程经济》公式汇总讲解1、单利计算:所谓单利是指在计箅利息时,仅用最初本金来计算,而不计入先前计息周期中所累积增加的利息,即通常所说的“利不生利”的计息方法。

式中It——代表第t计息周期的利息额;P——代表本金;i单——计息周期单利利率。

【xx真题】甲施工企业年初向银行贷款流动资金200万元,按季度计算并支付利息,季度利率1.5%,则甲施工企业一年应支付的该项流动资金贷款利息为()万元。

A.6.00B.6.05C.12.00D.12.27【答案】C【解析】此题考察的实质为单利的概念,题干中明确说明“按季度计算并支付利息”,此处理解“支付”二字最为关键,实际上是明示了单利的性质,即利不生利。

2、复利计算:所谓复利是指在计算某一计息周期的利息时,其先前周期上所累积的利息要计算利息,即“利生利”、“利滚利”的计息方式。

式中i——计息周期复利利率;F t-1——表示第(t-1)期末复利本利和。

而第t期末复利本利和的表达式如下:3、一次支付的终值和现值计算①终值计算(已知P求F即本利和)或F=P(F/P,i,n)(1+i)n称之为一次支付终值系数,用(F/P,i,n)表示。

注:在(F/P,i,n)这类符号中,括号内斜线上的符号表示所求的未知数,斜线下的符号表示已知数。

(F/P,i,n)表示在已知P、i和n的情况下求解F的值。

【例题】在资金等值计算中,下列表达正确的是(A)。

A.P一定,n相同,i越高,F越大B.P一定,i相同,n越长,F越小C.F一定,i相同,n越长,P越大D.F一定,n相同,i越高,P越大②现值计算(已知F求P)(1+i)-n称之为一次支付现值系数,用(P/F,i,n)表示。

即未来一笔资金乘上该系数就可以求出其现值。

4、等额支付系列的终值、现值计算等额支付系列现金流量序列是连续的,且数额相等,即:①终值计算(即已知A求F)(每年年末存X,求Y年末本利和)(1+i)n-1/i称为等额支付系列终值系数或年金终值系数,用符号(F/A,i,n)表示。

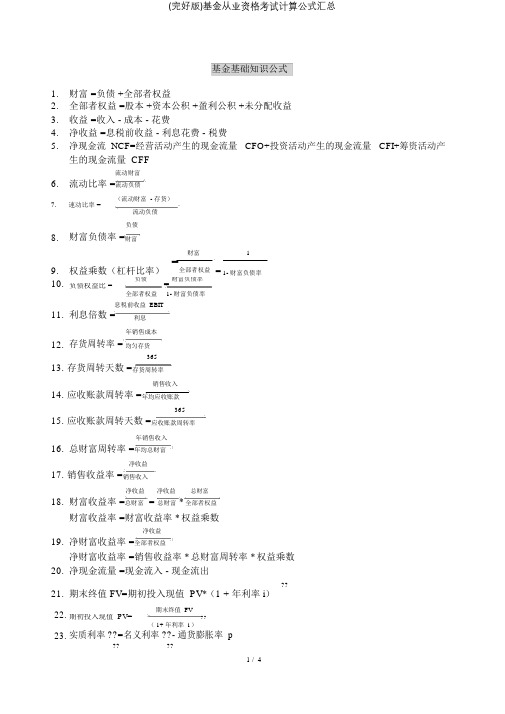

(完好版)基金从业资格考试计算公式汇总基金基础知识公式1. 财富 =负债 +全部者权益2. 全部者权益 =股本 +资本公积 +盈利公积 +未分配收益3. 收益 =收入 - 成本 - 花费4. 净收益 =息税前收益 - 利息花费 - 税费5.净现金流 NCF=经营活动产生的现金流量 CFO+投资活动产生的现金流量 CFI+筹资活动产 生的现金流量 CFF流动财富6. 流动比率 =流动负债(流动财富 - 存货)7.速动比率 =流动负债负债8. 财富负债率 =财富财富19. 权益乘数(杠杆比率) =全部者权益 = 1- 财富负债率10.负债 = 财富负债率 负债权益比 =全部者权益 1- 财富负债率 11. 息税前收益 EBIT利息倍数 =利息年销售成本12. 存货周转率 = 均匀存货36513. 存货周转天数 =存货周转率销售收入14. 应收账款周转率 =年均应收账款36515. 应收账款周转天数 =应收账款周转率年销售收入16. 总财富周转率 =年均总财富净收益17. 销售收益率 =销售收入净收益净收益总财富18. 财富收益率 =总财富 = 总财富 * 全部者权益财富收益率 =财富收益率 * 权益乘数净收益19. 净财富收益率 =全部者权益净财富收益率 =销售收益率 * 总财富周转率 * 权益乘数20. 净现金流量 =现金流入 - 现金流出??21. 期末终值 FV=期初投入现值 PV*(1 + 年利率 i )22. 期末终值 FV期初投入现值 PV=??( 1+ 年利率 i )23. 实质利率 ??=名义利率 ??- 通货膨胀率 p24.利利息 I= 本金 PV*年利率 i* 息 t25.利 FV=本金 PV * (1+年利率 i * 息 t )26. 单利终值 FV -??复利 PV= ??=利FV ?(1 +年利率i)( 1+ 年利率 i )27.可变换债券面值价格 =变换比率28.可变换债券面值比率 =变换价格29.可券价 =粹券价 +利价30.股内在价 =Max{(一般股市价 - 行价格) * 行比率, 0}31.希望收益率 =无收益率 +溢价32.GDP=消 C+投 I+ 出口( X-M)+政府支出 G∑??公司t期的自由现金流FCFFt33. 公司价 V= t=1( 1+ 加权均匀资本成本) t34.自由金流 FCFF=息税前利 EBIT*(1- 税率) +折旧 - 天性支出 - 追加运本35.股自由金流量 =收益 +折旧 - 天性支出 - 运本追加 - 本金 +新行36.附带 EVA=税后 NOPAT- 本成本37.附带 EVA=(本收益率 ROIC-加均匀本成本 WACC)* 本投入每股市价38. 市盈率( P/E )=每股收益(年化)每股市价 Pt39. 市 率( P/B )=每股账面价值年终预计值40. 企 价 倍数 EV=公司市 +41. 公司 EBITDA= 利 +所得税 +利息 +折旧 +公司 EBITDA = 前的收益 EBIT+折旧 + 公司 EBITDA= EBIT+折旧 用 + EBIT= 售 - 用42. 零息 券的 内在价V=面 M 1??(1+ 市场利率 r )43. 小于一年的零息 券内在价V=面 M (1 -到期时间 t? 市 利率 ??)36044. 固定利率 券内在价 V每期利息 C每期利息 C每期利息 C面值=+2+⋯+??+( 1+ 市场利率 ??1+ 市场利率 r (1+ 市场利率 r )(1+ 市场利率 r )r )每期利息C45. 一公 内在价V=市场利率 r一公 内在价每期利息 C每期利息 C每期利息 CV=市场利率+2+⋯ +??1+ r( 1+ 市场利率 r )( 1+ 市场利率 r )年息票利息C46. 当期收益率 I= 市债券市场价格 P∑??每期支付利息 C ??1 期间数 n47. 券市 价格 P= ??=1(1+ 到期收益率)+ 券面 M ( 1+ 到期收益率 )2 / 4回购时对付的利率 ?回购协议的限期48. 回购价格 =本金 * (1+)36049. 追踪偏离度 =证券组合的真实收益率 - 基准组合的收益率基准组合收益 - 实质组合收益50. 执行缺口 =*100%基准组合成本佣金51. 显性成本 =基准组合成本 *100%52.第一交易日收盘价 - 基准价格* 实质投资执行比率延缓成本 =基准价格53.实质交易价格 - 第一交易日收盘价已实现损失 =基准价格* 实质投资执行比率54.第二交易日收盘价 - 基准价格* 未实现投资比率机遇成本 = 基准价格55. 投资组合 p 的收益与市场收益的协方差β =市场收益方差投资组合 p 的标准差56. β =投资组合 p 与市场收益的相关系数?市场的标准差投资组合 p 的收益与市场收益的协方差 57. 投资组合 p 与市场收益的相关系数=投资组合 p 的标准差 ?市场的标准差前十大重仓股投资市值58. 持股会合度 = 基金股票投资总市值 *100%期间基金股票交易量 /259. 基金股票换手率 =期间基金均匀财富净值60. t 期总财富 A=t 期保本财富的投资 +风险财富的投资61. t 期风险财富的投资 =风险乘数 * ( t 期总财富 -t 期保本底线)62.期末财富价格 - 期初财富价格财富回报率 =期初财富价格 *100%期间收入63. 收入回报率 =期初财富价格 *100%64. 基金均匀收益率 - 均匀无风险收益率 夏普比率 =基金收益率的标准差基金均匀收益率 - 均匀无风险收益率65. 特雷诺比率 =系统风险66. 詹森 =(基金均匀收益率 - 均匀无风险收益率) - 系统风险 *(市场均匀收益率 - 均匀无风险收益率詹森 =基金均匀收益率 -【均匀无风险收益率 +系统风险 *(市场均匀收益率 - 均匀无风险收益率)】投资组合收益 - 业绩比较基准收益67. 信息比率 =追踪偏差认购金额 68. 净认购金额 =1+ 认购费率69. 认购花费 =认购金额 - 净认购金额净认购金额 + 认购利息70. 认购份额 =基金份额面值二级市场价格 - 基金份额净值*100%71. 折(溢)价率 =基金份额净值二级市场价格折(溢)价率 =(基金份额净值 - 1)*100%申购金额 72. 净申购金额 =1+ 申购费率73. 申购花费 =申购金额 - 净申购金额净申购金额74. 申购份额 =申购当天基金份额净值 75. 净申购金额 =申购金额 - 固定金额净申购金额76. 申购份额 =T 日申购基金份额净值77. 赎回金额 =赎回总数 - 赎回花费赎回金额 =赎回总数 - 赎回花费 - 后端收费金额 78. 赎回总数 =赎回数目 * 赎回日基金份额净值79. 赎回花费 =赎回总数 * 赎回费率当天基金财富净值 / 基金份额总数80. ETF 基金份额折算比率 =指数收盘值 /100081. 折算后的份额 =原拥有份额 * 折算比率前收盘价 - 现金盈利 + 配股价格 ? 股份改动比率82. 除权(息)参照价 =1+ 股份改动比率原行权价格 ?标的证券除权日参照价83. 新行权价格 =除权前一日标的证券收盘价原行权价格 ?标的证券除息日参照价新行权价格 =除息前一日标的证券收盘价原行权比率 ?除权前一日标的证券收盘价84. 新行权比率 =标的证券除权日参照价85. 基金财富净值 =基金财富 - 基金负债基金财富净值86. 基金份额净值 = 基金总份额股票投资87. 股票投资占基金财富净值的比率=基金财富净值债券投资88. 债券投资占基金财富净值的比率=基金财富净值现金类财富合计89. 银行存款等现金类占基金财富净值的比率 = 基金财富净值该行业股票投资市值90. 某行业投资占股票投资的比率=股票投资总数。

一级建造师盈亏平衡点基本公式一级建造师考试中,盈亏平衡点这个概念可是相当重要的,它就像是企业经营的晴雨表,能让我们清楚地知道企业啥时候能赚钱,啥时候可能要亏本。

先来说说啥是盈亏平衡点。

简单讲,就是企业不赚不亏的那个点。

在这个点上,企业的收入和成本正好相等。

那怎么算这个点呢?这就得用到咱们的基本公式啦。

盈亏平衡点的基本公式是:BEP(Q)= CF /(P - CU - TU)。

这里面,BEP(Q)表示盈亏平衡点的产量;CF 表示固定成本;P 表示单位产品销售价格;CU 表示单位产品变动成本;TU 表示单位产品营业税金及附加。

咱来举个例子哈。

比如说有个建筑公司,打算盖一批房子。

固定成本,像买地、建办公场地啥的,花了 500 万。

房子卖出去一套能收 100 万,但是每盖一套房子的变动成本,比如材料、人工啥的,要 60 万,每套房子还得交 5 万的税。

那这盈亏平衡点是多少套房子呢?咱们就套公式算算。

500 万÷(100 万 - 60 万 - 5 万)= 13.33 万套。

也就是说,盖到13.33 万套房子的时候,公司不赚不亏。

在实际工作中,这个公式可太有用啦。

比如说,项目经理能根据这个公式来估算项目得做到啥程度才能保本,心里有底,决策的时候就更有把握。

要是不了解这个,盲目上马项目,那可就容易亏得底儿掉。

我之前就碰到过这么个事儿。

有个小建筑公司的老板,没学过这些知识,就凭着一腔热情接了个大工程。

也没仔细算成本和收入,结果干到一半发现亏了不少。

后来请了专业的人来帮忙,一算才发现,离盈亏平衡点还差得远呢。

这就是不懂盈亏平衡点基本公式吃的大亏啊!再回到学习上,要掌握这个公式,得多做练习题,把各种情况都搞清楚。

比如说,有时候题目会给你总成本、总收益,让你算单位的;有时候又会反过来。

反正就是变着法儿地考你,但只要咱把公式理解透,啥题都不怕。

总之,一级建造师考试里的这个盈亏平衡点基本公式,既是考试的重点,也是实际工作的好帮手。

黄金分割计算公式

黄金分割是一个古老而神秘的比例,被认为是一种美学和艺术上的完美比例。

在数学上,黄金分割通常用希腊字母φ(phi)表示,其值约为1.61803398875。

黄

金分割的计算公式可以用以下方式表示:

φ = (1 + √5) / 2

这个公式可以很容易地通过代入计算得到黄金分割的近似值。

具体来说,黄金

分割的计算步骤如下:

1. 将1加上根号5的值,即1 + √5。

2. 将步骤1的结果除以2,即(1 + √5) / 2。

3. 将步骤2的结果即为黄金分割的值,约为1.61803398875。

黄金分割的应用非常广泛,它被认为是一种对称美的象征,被广泛运用在建筑、绘画、设计等领域。

许多古代文明和艺术作品都使用了黄金分割来达到视觉上的和谐与美感。

在现代设计中,黄金分割同样被广泛运用,作为一种设计原则和比例关系,帮助设计师创造出更加优美和和谐的作品。

总的来说,黄金分割的计算公式是通过一系列数学运算得到的,它代表了一种

完美的比例关系,被广泛应用于艺术和设计领域,帮助人们创造出更加美丽和和谐的作品。

通过了解黄金分割的计算公式,我们可以更好地理解这一神秘的比例,从而更好地运用它来提升设计的美感和品质。

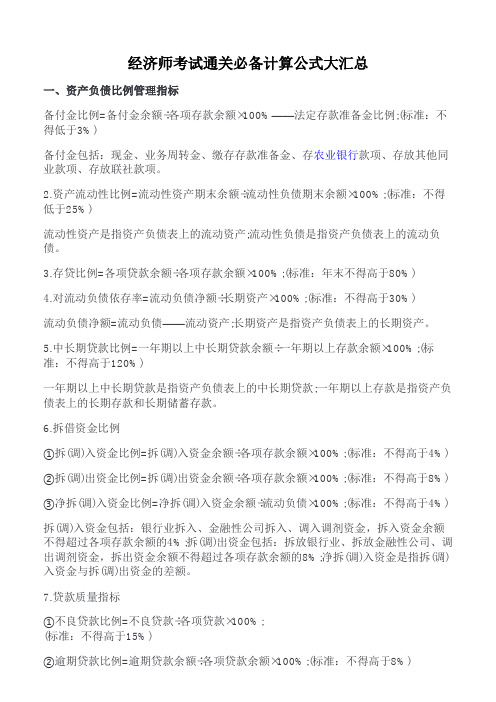

经济师考试通关必备计算公式大汇总一、资产负债比例管理指标备付金比例=备付金余额÷各项存款余额×100%——法定存款准备金比例;(标准:不得低于3%)备付金包括:现金、业务周转金、缴存存款准备金、存农业银行款项、存放其他同业款项、存放联社款项。

2.资产流动性比例=流动性资产期末余额÷流动性负债期末余额×100%;(标准:不得低于25%)流动性资产是指资产负债表上的流动资产;流动性负债是指资产负债表上的流动负债。

3.存贷比例=各项贷款余额÷各项存款余额×100%;(标准:年末不得高于80%)4.对流动负债依存率=流动负债净额÷长期资产×100%;(标准:不得高于30%)流动负债净额=流动负债——流动资产;长期资产是指资产负债表上的长期资产。

5.中长期贷款比例=一年期以上中长期贷款余额÷一年期以上存款余额×100%;(标准:不得高于120%)一年期以上中长期贷款是指资产负债表上的中长期贷款;一年期以上存款是指资产负债表上的长期存款和长期储蓄存款。

6.拆借资金比例①拆(调)入资金比例=拆(调)入资金余额÷各项存款余额×100%;(标准:不得高于4%)②拆(调)出资金比例=拆(调)出资金余额÷各项存款余额×100%;(标准:不得高于8%)③净拆(调)入资金比例=净拆(调)入资金余额÷流动负债×100%;(标准:不得高于4%)拆(调)入资金包括:银行业拆入、金融性公司拆入、调入调剂资金,拆入资金余额不得超过各项存款余额的4%;拆(调)出资金包括:拆放银行业、拆放金融性公司、调出调剂资金,拆出资金余额不得超过各项存款余额的8%;净拆(调)入资金是指拆(调)入资金与拆(调)出资金的差额。

7.贷款质量指标①不良贷款比例=不良贷款÷各项贷款×100%;(标准:不得高于15%)②逾期贷款比例=逾期贷款余额÷各项贷款余额×100%;(标准:不得高于8%)③呆滞呆账贷款比例=(呆滞贷款余额+呆账贷款余额)÷各项贷款余额×100%;(标准:不得高于7%)④不良贷款预计损失比例=不良贷款预计损失额÷各项贷款期末余额×100%;不良贷款预计损失额=(各类逾期贷款×10%+各类呆滞贷款×40%+各类呆账贷款)。

2018年青海农村信用社笔试高频考点之金融学计算公式中公金融人出品青海农信社招聘考试公告发布时间历年都在6月中下旬,虽然2017年公告及考试时间晚了很多,但是即将面临毕业的2018届同学们,依然要做好2018年农信社的笔试备考。

对于没有笔试经验的同学来说一定是没有头绪的。

青海农信社笔试一般是考行测及专业知识。

今天小编在这里整理了有关农信社笔试金融相关的计算公式,大家可以参考!金融学之计算公式一、货币层次的计算,货币层次的换算M0=现金M1=狭义货币、实际购买力M2=广义货币M2-M1=准货币二、利率的计算1、考察利率的原始计算公式:利率=本金/利息2、考察实际利率与名义利率的相互换算,而名义利率换算成实际利率有两种方法,同学们需要根据题目要求计算。

粗略计算公式:实际利率=名义利率-通胀率;精确计算公式:实际利率=(名义利率-通胀率)/(1+通胀率)3、年、月、日利率的换算日利率=年利率/360=月利率/30月利率=年利率/12三、资本资产定价模型(CAPM)1、预期收益率(加权平均数)A资产权重*A资产收益率+ B资产权重*B资产收益率+……2、CAPM预期收益率=无风险利率+β(市场利率-无风险利率)其中:(1)、无风险利率用国债利率代替(2)、β:系统性风险系数(3)、市场溢价=市场利率-无风险利率(4)、股票风险溢价=β(市场利率-无风险利率)(5)、β是股票变化对大盘变化的反应程度,可以理解为β=股票变动幅度/大盘变动幅度四、债券收益率1、名义收益率=收益/票面金额2、即期收益率=收益/购入价3、平均收益率(1)、未到期:(买卖差价+单利利息)/(购入价*年份)*100%(2)、到期:(单利到期本息和-购入价)/(购入价*年份)*100五、信用创造1、商业银行活期存款总额=原始存款*存款乘数2、货币供应量=基础货币*货币乘数3、存款乘数=商业银行活期存款总额/原始存款4、货币乘数=货币供应量/基础货币六、精确的存款乘数和货币乘数的公式1、存款乘数=1/(r+e+c+t*rt)2、货币乘数=(1+c)/(r+e+c+t*rt),其中(1)、r:法定存款准备金率(2)、e:超额存款准备金率(3)、c:现金漏损率(4)、t:定活期存款比例(5)、rt:定期存款法定准备金率农信社招聘考试,农信社招聘笔试,农信社招聘面试,我选中公金融人。

金融投行圈各类计算公式大全(金融必备)资产负债比例管理指标1.备付金比例=备付金余额÷各项存款余额×100% ——法定存款准备金比例;(标准:不得低于3%)备付金包括:现金、业务周转金、缴存存款准备金、存农业银行款项、存放其他同业款项、存放联社款项。

2.资产流动性比例=流动性资产期末余额÷流动性负债期末余额×100%;(标准:不得低于25%)流动性资产是指资产负债表上的流动资产;流动性负债是指资产负债表上的流动负债。

3.存贷比例=各项贷款余额÷各项存款余额×100%;(标准:年末不得高于80%)4.对流动负债依存率=流动负债净额÷长期资产×100%;(标准:不得高于30%)流动负债净额=流动负债——流动资产;长期资产是指资产负债表上的长期资产。

5.中长期贷款比例=一年期以上中长期贷款余额÷一年期以上存款余额×100%;(标准:不得高于120%)一年期以上中长期贷款是指资产负债表上的中长期贷款;一年期以上存款是指资产负债表上的长期存款和长期储蓄存款。

6.拆借资金比例①拆(调)入资金比例=拆(调)入资金余额÷各项存款余额×100%;(标准:不得高于4%)②拆(调)出资金比例=拆(调)出资金余额÷各项存款余额×100%;(标准:不得高于8%)③净拆(调)入资金比例=净拆(调)入资金余额÷流动负债×100%;(标准:不得高于4%)拆(调)入资金包括:银行业拆入、金融性公司拆入、调入调剂资金,拆入资金余额不得超过各项存款余额的4%;拆(调)出资金包括:拆放银行业、拆放金融性公司、调出调剂资金,拆出资金余额不得超过各项存款余额的8%;净拆(调)入资金是指拆(调)入资金与拆(调)出资金的差额。

7.贷款质量指标①不良贷款比例=不良贷款÷各项贷款×100%; (标准:不得高于15%)②逾期贷款比例=逾期贷款余额÷各项贷款余额×100%;(标准:不得高于8%)③呆滞呆账贷款比例=(呆滞贷款余额+呆账贷款余额)÷各项贷款余额×100%;(标准:不得高于7%)④不良贷款预计损失比例=不良贷款预计损失额÷各项贷款期末余额×100%;不良贷款预计损失额=(各类逾期贷款×10%+各类呆滞贷款×40%+各类呆账贷款)。

一建经济计算题公式

经济计算是一建考试中的重要内容之一。

在经济计算题中,我们需要运用一些

公式来解决问题。

下面我将为您介绍一些常见的一建经济计算题公式。

1. 总价 = 单价 ×数量

这个公式用于计算商品或服务的总价。

如果我们知道商品或服务的单价和数量,就可以通过将单价乘以数量来得出总价。

2. 利润 = 总收入 - 总成本

这个公式用于计算企业的利润。

总收入是销售总额,总成本包括生产成本和经

营费用等。

3. 利润率 = (利润 ÷总收入) × 100%

利润率用于衡量企业获得的利润与总收入的比例,通常以百分比表示。

4. 年均利润率 = 年均利润 ÷年均投资额 × 100%

年均利润率用于评估企业投资回报率。

年均利润是指企业在一定时间内的平均

利润,年均投资额是指同一时间段内的平均投资额。

5. 员工人均产值 = 年总产值 ÷员工数量

员工人均产值用于衡量企业员工的生产效率。

年总产值是指企业一年内的总产值,员工数量是指企业的员工总数。

以上是一建经济计算题中常用的一些公式。

在解题过程中,我们需要根据题目

所给的具体条件,选择合适的公式进行计算。

希望这些公式能对您有所帮助。

如果您有其他问题,请随时提问。

CFA考试中财务计算公式汇总CFA考试会涉及到财务的一些计算,高顿网校CFA小编为大家归纳下在CFA考试中可能用得到的公式。

资产负债比例管理指标1、备付金比例=备付金余额÷各项存款余额×100%——法定存款准备金比例;(标准:不得低于3%)备付金包括:现金、业务周转金、缴存存款准备金、存农业银行款项、存放其他同业款项、存放联社款项。

2、资产流动性比例=流动性资产期末余额÷流动性负债期末余额×100%;(标准:不得低于25%)流动性资产是指资产负债表上的流动资产;流动性负债是指资产负债表上的流动负债。

3、存贷比例=各项贷款余额÷各项存款余额×100%;(标准:年末不得高于80%)4、对流动负债依存率=流动负债净额÷长期资产×100%;(标准:不得高于30%)流动负债净额=流动负债——流动资产;长期资产是指资产负债表上的长期资产。

5、中长期贷款比例=一年期以上中长期贷款余额÷一年期以上存款余额×100%;(标准:不得高于120%)一年期以上中长期贷款是指资产负债表上的中长期贷款;一年期以上存款是指资产负债表上的长期存款和长期储蓄存款。

6、拆借资金比例①拆(调)入资金比例=拆(调)入资金余额÷各项存款余额×100%;(标准:不得高于4%)②拆(调)出资金比例=拆(调)出资金余额÷各项存款余额×100%;(标准:不得高于8%)③净拆(调)入资金比例=净拆(调)入资金余额÷流动负债×100%;(标准:不得高于4%)拆(调)入资金包括:银行业拆入、金融性公司拆入、调入调剂资金,拆入资金余额不得超过各项存款余额的4%;拆(调)出资金包括:拆放银行业、拆放金融性公司、调出调剂资金,拆出资金余额不得超过各项存款余额的8%;净拆(调)入资金是指拆(调)入资金与拆(调)出资金的差额。

(一)1、单利利息和时间成线性关系,只计取本金的利息,本金所产生的利息不再计算利息。

本利和=本金+利息额(1)单利公式 I=P ·n ·i(2)复利公式:I=P(1+i )n -P(3)复本利和(F ):F =P (1+i )n—I :利息额—P :本金—i :利率—n :计息周期(二)、● 三个值P (现值):表示现在时点的资金额。

F (将来值):也称为终值,表示期末的复本利和。

A (年值):是指在一定的时期,以相同的时间间隔连续发生的等额收付款项。

● 两个因素:利率(i )计息期(n )● 六种换算(对应资金时间价值六公式)现值换算为将来值P →F 将来值换算为现值F →P 年值换算为将来值A →F 将来值换算为年值F →A 年值换算为现值A →P 现值换算为年值P →A(1)现值换算为将来值P →F公式:F =P ·(1+i ) n=P ·(F /P ,i ,n ) (1—3) 形象记忆:(存款)一次存款,到期本利合计多少系数名称:一次支付复本利和因数(F /P ,i ,n ) (F /P ,i ,n )= (1+i )n(2)将来值换算为现值 F →P公式:)/()1(1n i F P F i F P n,,•=+•=(1—4) 形象记忆: (存款)已知到期本利合计数,求最初本金。

系数名称:一次支付现值因数(P/F ,i ,n ) (3)年值换算为将来值A →F公式:),,/(1)1(n i A F A ii A F n •=-+•=(1—5)形象记忆:(存款)等额零存整取系数名称:等额支付将来值(终值)因数(F/A ,i ,n)(4)将来值换算为年值 F →A公式:),,/(1)1(n i F A F i iF A n•=-+•=形象记忆:(存款、孩子教育基金)已知最后要取出一笔钱,每年应等额存入多少钱。

孩子小时定期等额存入教育基金,想到孩子一定年龄(上大学时)一次性取出一定钱数,问每月或每年应存入多少钱。