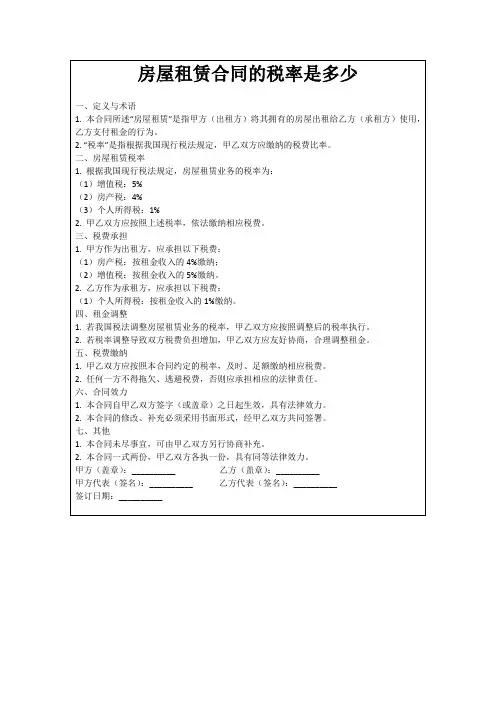

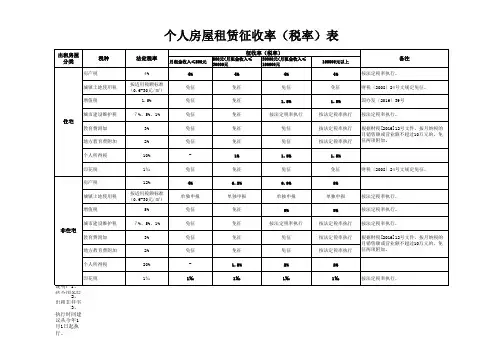

个人房屋租赁征收率(税率)表

- 格式:xlsx

- 大小:12.35 KB

- 文档页数:1

最新的房屋租赁税率是多少

国内每年的租房人数都在成倍的增加,为了保障市场的有序发展,很多租房条例也是进一步的规范,其中大家最关注的的房屋租赁税率也是发生了变化。

究竟现在房屋租赁税率是多少?

1、房屋租赁费税率是多少,这与业主的利益息息相关,根据国家有关部门的政策规定,房屋租赁费税率是在5%-7%不等,根据征收税种的不同,税点也有所不同。

2、列举:个人出租非住宅房屋月租金收入未达2000元的,税收综合征收率为5%;月租金收入2000元以上至30000元以下的,税收综合征收率为8%;以上为个人出租非宅房屋月租金2000到3000的一些征税标准。

3、如果公司出租房屋用于经营的,房产税=租金收入*12%; 印花税=租金收入*0.1%; 个人所得税=租金收入*1%; 土地使用税=面积*税额。

如果房屋月租金超过起征点的还需要征收以下一些税费:营业税=租金收入*5%; 城建税与教育费附加=营业税*10%,税收综合征收率为14%,此项为公租出租屋用于经营的一些征税标准。

4、其次公司出租房屋在出租是用于居住而非生产经营,在这里和个人出租住房有不同,个人出租住房不区分用途,在3%税率的基础上减半征收营业税,按4%的税率征收房产税,免征城镇土地使用税和印花税。

如何办理纳税手续

1、首先要携带房屋所有权证或者其他合法来源证明;

2、要携带房屋租赁合同和身份证及复印件;

3、要携带公司的营业执照;

4、如房屋出租人提供的材料不全,可凭当事人身份证明或主体资格证明、《房屋租赁合同》先行办理纳税手续,开具票据。

5、只有以上证件全部齐全了,才可以顺利的去办理公司出租房屋纳税的手续。

房屋租赁税率是多少?相信大家通过上面的分析,关于这方面已经没有什么疑惑。

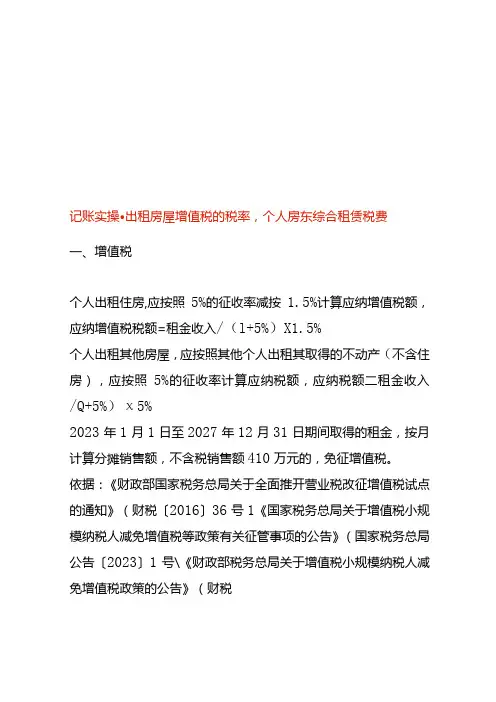

记账实操•出租房屋增值税的税率,个人房东综合租赁税费一、增值税个人出租住房,应按照5%的征收率减按1.5%计算应纳增值税额,应纳增值税税额=租金收入/(l+5%)X1.5%个人出租其他房屋,应按照其他个人出租其取得的不动产(不含住房),应按照5%的征收率计算应纳税额,应纳税额二租金收入/Q+5%)χ5%2023年1月1日至2027年12月31日期间取得的租金,按月计算分摊销售额,不含税销售额410万元的,免征增值税。

依据:《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号1《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(国家税务总局公告〔2023〕1号\《财政部税务总局关于增值税小规模纳税人减免增值税政策的公告》(财税〔2023〕19号工二、城建税、教育附加、地方教育附加城建税=应纳增值税X(1%或5%或7%)教育费附加=应纳增值税X3%地方教育附加=应纳增值税X2%增值税免征的,城建税及附加随之免征依据《财政部国家税务总局关于进一步支持小微企业和个体工商户发展有关税费的公告》(财税〔2023〕12号\三、房产税对个人出租住房,不区分用途,按4%的税率征收房产税。

应纳房产税=不含税销售额×4%个人出租其他房屋按12%征收房产税,应纳房产税=不含税销售额X12%依据:《财政部国家税务总局关于营改增后契税房产税土地增值税个人所得税计税依据问题的通知》(财税(2016]43号),《财政部国家税务总局关于廉租住房经济适用住房和住房租赁有关税收政策通知》(财税[2008]24号),《财政部国家税务总局关于进一步支持小微企业和个体工商户发展有关税费的公告》(财税[2023]12号\四、土地使用税个人出租住房免征土地使用税。

个人出租其他房屋征收,应纳税额=每平方米土地年税额X占地面积依据:《财政部国家税务总局关于廉租住房经济适用住房和住房租赁有关税收政策通知》(财税〔2008〕24号),《财政部国家税务总局关于进一步支持小微企业和个体工商户发展有关税费的公告》(财税〔2023〕12号)。

郑州房屋租赁税率是多少在郑州经营房屋租赁你不能不知道的税务问题,今天店铺将在下文中为大家介绍郑州房屋租赁税率是多少,希望对你有所帮助,下文仅供参考。

郑州房屋租赁税率是多少个人出租住宅的个人出租非住宅的营业额3万元以下营业额3万元以上营业额3万元以下营业额3万元以上营业税免征租金收入的1.5%免征租金收入的5%城建税免征营业税税额的7%、5%、1%免征营业税税额的7%、5%、1%教育费附加免征营业税税额的3%免征营业税税额的3%地方教育附加免征营业税税额的2%免征营业税税额的2%房产税租金收入的4%租金收入的4%租金收入的12%租金收入的12%个人所得税免征租金收入的2%免征租金收入的2%印花税免征免征租金收入的千分之一租金收入的千分之一土地使用税免征免征占地面积×单位税额占地面积×单位税额延伸阅读市地税局相关负责人说,有房屋租赁经营行为的纳税人,应自取得房管部门出具的房屋租赁登记备案证明之日起30日内,到主管税务机关办理临时税务登记,视同个体工商户进行税收管理;有房屋租赁行为并取得营业执照的纳税人,应当自取得营业执照之日起30日内,到主管税务机关办理税务登记。

如果是个人出租房屋,市地税局相关负责人说,纳税人应该先到辖区所在地办税服务厅申请办理税务登记;然后到辖区所在地办税服务厅进行申报纳税。

对税务机关采取委托代征方式征收税款的,纳税人可以到受托代征单位缴纳税款。

在办理过程中,往往会出现资料不齐全而空跑的现象,对此,市地税局提醒,办理税务登记需提供的资料:房产证原件及复印件、房屋租赁合同原件及复印件、出租方及经办人身份证原件及复印件、房屋租赁登记备案证明原件及复印件。

如果纳税人需要代开发票,应到所辖税务机关办税服务厅代开发票,需提供的资料有:代开通用机打发票缴纳税款申报单、合同原件及复印件或其他有效付款证明、出租方身份证原件及复印件、经办人身份证原件及复印件。

据悉,我市房屋租赁业2014年共征收营业税1.85亿,今年1~6月征收营业税1.31亿元。

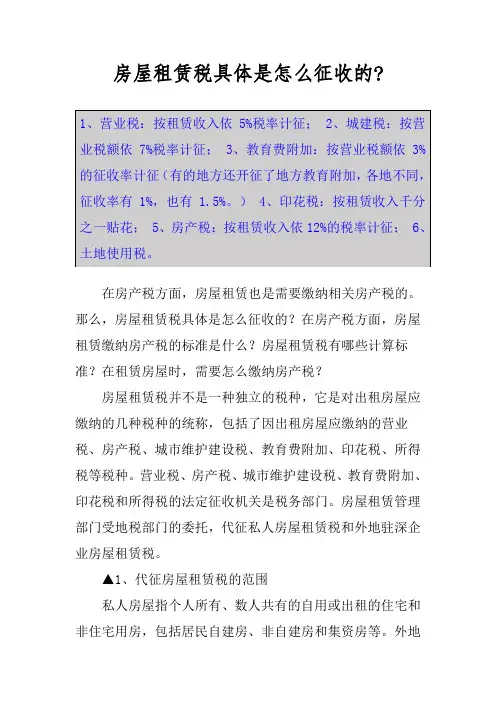

房屋租赁税具体是怎么征收的?在房产税方面,房屋租赁也是需要缴纳相关房产税的。

那么,房屋租赁税具体是怎么征收的?在房产税方面,房屋租赁缴纳房产税的标准是什么?房屋租赁税有哪些计算标准?在租赁房屋时,需要怎么缴纳房产税?房屋租赁税并不是一种独立的税种,它是对出租房屋应缴纳的几种税种的统称,包括了因出租房屋应缴纳的营业税、房产税、城市维护建设税、教育费附加、印花税、所得税等税种。

营业税、房产税、城市维护建设税、教育费附加、印花税和所得税的法定征收机关是税务部门。

房屋租赁管理部门受地税部门的委托,代征私人房屋租赁税和外地驻深企业房屋租赁税。

▲1、代征房屋租赁税的范围私人房屋指个人所有、数人共有的自用或出租的住宅和非住宅用房,包括居民自建房、非自建房和集资房等。

外地驻深企业是指注册地在深圳市外的企业,包括国内企业及境外企业。

根据《中华人民共和国税收征收管理法实施细则》第二十一条规定,从事生产、经营的纳税人到外县(市)临时从事生产、经营活动的,应当持税务登记证副本和所在地税务机关填开的外出经营活动税收管理证明,向营业地税务机关报验登记,接受税务管理。

▲2、代征房屋租赁税的税种房屋租赁管理部门代征房屋租赁税税种包括出租房屋应缴纳的营业税、房产税、城市维护建设税、教育费附加、印花税、所得税等。

其中私人房屋出租应缴纳的所得税为个人所得税,外地驻深企业出租房屋应缴纳的所得税为企业所得税。

▲3、私房租赁税纳税标准为了方便纳税,减轻纳税人负担,深圳市地方税务局2004年印发的《关于私房租赁税收征管问题的通知》(深地税发[2004]937号),决定从2005年起,简化私人房屋租赁税计征办法,适当降低纳税标准。

其具体规定是:私房租赁营业税起征点为营业额1000元不变,私房租赁的个人所得税采用核定征收,核定征收率暂定为1%,未达营业税起征点的私房租赁不征收个人所得税,并采用私房租赁税收综合征收率简化计征手续。

具体计征标准如下:①私房租赁月租金1000元(不含1000元)以下的,税收综合征收率为4.1%(房产税4%、印花税0.1%)。

房屋出租相关税收如何规定房屋出租税费规定房子租赁税率是多少法律常识:房子租赁税所含税项的税率:1、营业税的税率为租金收入总额的5%,起征点为20000元;2、城市维护建设税税率为实际缴纳的营业税额的7%,但这个有地区之分,纳税人所在地是市区的,税率为7%;纳税人所在地在县城、建制镇的,税率为5%;纳税人所在地不在市区、县城或镇的,税率为1%;3、教育费附加则为实际缴纳的营业税额的3%;4、房产税则为租金收入总额的12%;印花税是租赁合同总金额的0.1%,但不足1元按1元贴花;城镇土地使用税按出租房子占地面积乘以地段适用单位税额来计算,地方教育附加按实际缴纳营业税税额的2%来收;5、个人所得税的应纳税额就是应纳税所得额的10%。

但应纳税额则分两种情况,主要分割点在每次/月收入是否超过4000元。

每次/月收入额不超过4000元(含4000元)的,应纳税所得额是每次/月收入额扣除住房出租过程中缴纳的税费、向出租方支付的租金、由纳税人负担的出租住房实际开支的修缮费用、准予扣除的捐赠额,再减去800元。

若每次/月收入额在4000元以上的,则应纳税所得额中减去的800就换成减去收入的20%。

法律依据:《商品房租赁管理办法》第六条有下列情形之一的房屋不得出租:(一)属于违法建筑的;(二)不符合安全、防灾等工程建设强制性标准的;(三)违反规定改变房屋使用性质的;(四)法律、法规规定禁止出租的其他情形。

个人出租房屋有哪些税费法律常识:一、房屋租赁税是指根据中国财政部、国家税务总局财税200824号《关于廉租住房经济适用住房和住房租赁有关税收政策的通知》规定,对个人出租住房,不区分用途,在3%税率的基础上减半征收营业税,按4%的税率征收房产税。

二、增值税缴纳。

三、印花税1、纳税规定:财产租赁,按租赁金额1‰贴花,税额不足1元,按1元贴花。

2、税收优惠:对个人出租、承租住房签订的租赁合同,免征印花税。

四、个人所得税1、纳税规定:月租金收入在4000元以下的,应按月租金收入扣除800元费用后的应税所得额计算缴纳个人所得税;月收入在4000以上的,应按月租金收入扣除20%以后的应纳税所得额计算缴纳个人所得税,计税税率均为20%。

![[转载]广东省、广州市个人出租房屋税收综合征收率一览表](https://uimg.taocdn.com/6c5303edf605cc1755270722192e453610665bc5.webp)

[转载]⼴东省、⼴州市个⼈出租房屋税收综合征收率⼀览表原⽂地址:⼴东省、⼴州市个⼈出租房屋税收综合征收率⼀览表作者:黄远翔⼴东省、⼴州市个⼈出租房屋税收综合征收率⼀览表纳税⼈出租房屋⽤途计税依据(⽉租⾦收⼊,如果有多套出租房屋,按合并租⾦收⼊计算)综合征收率(未含城镇⼟地使⽤税和印花税)⼴州市穗地税发〔2008〕184号⼴东省粤地税发〔2008〕159号国内居民出租住宅未达1000元4%4%1000以上(含1000元),2000元以下6% 6.35%2000元以上(含2000元)8%8.35%⾮住宅未达1000元6% 1000元以上(含1000元)14% 转租住宅未达1000元0% 1000元以上(含1000元) 1.65% ⾮住宅未达1000元0% 1000元以上(含1000元) 5.50% 外籍个⼈出租住宅未达1000元4% 未达1000元的免税房屋0% 1000以上(含1000元),2000元以下6% 1000以上(含1000元),2000元以下的免税房屋2% 2000元以上(含2000元)8% 2000元以上(含2000元)的免税房屋4% ⾮住宅未达1000元6% 未达1000元的免税房屋0% 1000元以上(含1000元)14% 1000元以上(含1000元)的免税房屋8% 转租住宅未达1000元0% 1000元以上(含1000元) 1.50% ⾮住宅未达1000元0% 1000元以上(含1000元)5% 注:上述免税房屋是指外籍个⼈新建的房屋,经税务机关审核后,可免征城市房地产税3年。

2023年1月1日起,个人出租房屋(不动产)要交哪些税费?国家税务总局公告2023年第1号规定:《中华人民共和国增值税暂行条例实施细则》第九条所称的其他个人,采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税。

个人出租不动产:个人出租住房和个人出租非住房,不同情况下税金也是不同的。

个人出租住房:个人出租非住房:增值税不动产租赁服务适用税率是9%,但是个人出租房屋不同。

按照国家税务总局公告2016年16号文规定:其他个人出租不动产(不含住房),按照5%的征收率计算应纳税额,向不动产所在地主管税务机关申报纳税。

其他个人出租住房,按照5%的征收率减按1.5%计算应纳税额,向不动产所在地主管税务机关申报纳税。

国家税务总局公告2023年第1号规定:《中华人民共和国增值税暂行条例实施细则》第九条所称的其他个人,采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税。

这种情况下只能代开增值税普通发票,如果需要代开增值税专用发票,那么这个增值税是免不了的。

个人出租住房适用优惠政策减按1.5%征收,可以代开专票:应纳税款=含税销售额÷(1+5%)×1.5%城建税、教育费附加、地方教育费附加城建税是按实际缴纳的增值税计算,目前税率7%、5%、1%三档。

也可以享受财政部税务总局公告2023年第10号规定,享受最高50%的减征。

教育费附加和地方教育费服务也是按实际缴纳的增值税计算,目前税率教育费附加3%、地方教育费附加2%0如果超过10万,还可按财政部税务总局公告2023年第10号规定享受最高50%的减免。

房产税房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。

从租计征的法定税率都是12%0个人出租房屋的优惠政策是,财税[2008]24号规定,个人出租按4%的税率征收房产税(享受减半征收政策):房产税=(收入-实缴增值税)*4%∕2但是非住房,比如厂房、办公、商用,那不享受优惠,就是法定税率12%0房产税=(收入-实缴增值税)*12%∕2还可以按财政部税务总局公告2023年第10号规定,享受最高50%的减征。

《房屋转让和房屋租赁个人所得税核定征收率表》一、引言在当今社会,房屋转让和房屋租赁作为常见的房地产交易方式,受到了越来越多人的关注。

然而,在进行这些交易时,个人所得税的核定征收率表是一个极其重要的因素。

本文将就房屋转让和房屋租赁个人所得税核定征收率表进行全面的评估和探讨,希望能够为读者解答相关疑惑,让大家对这个问题有一个更加全面和深入的了解。

二、房屋转让个人所得税核定征收率表我们来看看房屋转让个人所得税核定征收率表。

根据个人所得税法规定,房屋转让所得适用的税率是多少?根据《中华人民共和国个人所得税法》第八条的规定,纳税人从转让不动产取得的收入,按照下列办法计算应纳税额:(一)不动产成本为零的,以取得该不动产的收入扣除30万元后的余额为应纳税所得额;(二)不动产成本为正的,以取得该不动产的收入扣除不动产成本和30万元后的余额为应纳税所得额。

应纳税额为应纳税所得额×20%减按10%计算。

房屋转让个人所得税核定征收率表是按照不同情况进行计算,比较复杂,需要根据具体情况进行详细核算。

三、房屋租赁个人所得税核定征收率表接下来,我们进一步探讨房屋租赁个人所得税核定征收率表。

根据《个人所得税法》规定,房屋租金的计征应税所得额是多少?《中华人民共和国个人所得税法实施条例》第五十七条规定,纳税人出租不动产取得的收入,以收入扣除20%的费用和取得收入的合理成本后的余额为应纳税额,按照20%的税率征收个人所得税。

在实际操作中,纳税人可以参照《个人所得税法实施条例》的规定进行计算,从而确定具体的应纳税额。

四、个人观点和理解就房屋转让和房屋租赁个人所得税核定征收率表来说,我认为这是一个涉及到大众利益的问题。

在实际操作中,纳税人需要根据相关法规进行计算,并履行相应的税务义务。

在未来,希望国家可以进一步简化个人所得税核定征收率表的计算办法,同时加强对纳税人的税务宣传和指导,让更多的人能够正确理解和遵守相关税收法规。

个人房屋租赁税率是多少房屋租赁包含了多种税项,包括增值税、城市维护建设税、教育费附加、房产税、印花税、城镇土地使用税、地方教育附加和个人所得税。

那么个人房屋租赁税率是多少?房屋租赁的五大必备条件有哪些?房屋租赁合同纠纷管辖法院怎么确定?针对这几个问题我为您详细介绍,希望对你有所帮助。

一、个人房屋租赁税率是多少1、出租用于居住的:房产税=租金收入*4%;印花税=租金收入*0.1%;个人所得税=租金收入*1%;;土地使用税=面积*税额(xx元/平方米)。

月租金超过起征点的还需要征收:营业税=租金收入*3%;城建税与教育费附加=营业税*10%.2、出租用于经营的:房产税=租金收入*12%;印花税=租金收入*0.1%;个人所得税=租金收入*1%;土地使用税=面积*税额(xx元/平方米)。

月租金超过起征点的还需要征收:营业税=租金收入*5%;城建税与教育费附加=营业税*10%.城镇土地使用税按实际占用的土地面积缴纳(各地规定不一,xx 元/平方米);房产税按自有房产原值的70%*1.2%缴纳。

房产税、城镇土地使用税,按当地税务机关的规定期限缴纳(各地一般一年两次等规定不一)。

房屋出租(经营用)每月应纳税款:营业税及附加为租金收入5.5%,房产税为租金收入的12%,个人所得税为[租金收入-维修金等支出(每月限额800元,凭正式票据)-各类税金-800元]*20%,另外如果签订合同还须交印花税为租金收入0.1%。

二、房屋租赁的五大必备条件1、房屋的基本情况房屋基本情况一方面是指房产本身的状况,包括物业地址、建筑面积;另一方面是指房屋的权属状况,一般是指产权证编号、产权人姓名以及是否设定了抵押等;链家地产市场研发中心认为,这部分内容作为租赁合同的必备构件,势必需要出租者出示房产证。

2、水电、物业等其他费用承担方式租赁合同里除了明示租金、押金的支付方式外,还要约定在租赁期内水电、供暖物业费、卫生费等其他费用的承担方式,在北京市房屋租赁合同示范文本中,对于这一部分费用的承担方式均需要做出详细的约定。

个人房屋租赁税如何计算根据现行税收政策规定,个人房屋出租所取得的租金收入应按12%的税率缴纳房产税、5%的税率缴纳营业按税、按20%的税率缴纳财产租赁个人所得税。

在缴纳营业税时还应缴纳相应的附加税费:⑴城市维护建设税,以实际缴纳的营业税额为基数,城市按7%的税率计算、镇按5%的税率计算、其他按1%的税率计算缴纳;⑵教育费附加,按实际缴纳营业税的3%计算缴纳,⑶地方教育费附加,按实际缴纳营业税的1%计算缴纳。

一、营业税依照我省规定,个人取得房屋租金收入按次征收营业税,也就是说个人出租房屋取得收入100元以上都应申报纳税。

二、城镇土地使用税个人出租房屋取得收入应缴纳城镇土地使用税。

城镇土地使用税以《土地证》所记载的土地面积为计税依据,税额标准以开征范围内房屋坐落地点的实际土地等级的年税额标准为准。

以翠屏区为例,翠屏区城镇土地使用税税额标准为五个等级,一级每平方米年税额为6元,二级每平方米年税额为4元,三级每平方米年税额为3元,四级每平方米年税额为2元,五级每平方米年税额为1.5元。

三、城市维护建设税凡缴纳增值税、消费税、营业税的单位和个人为城市维护建设税的纳税人,并以实际缴纳的增值税、消费税、营业税税额为基数计征。

纳税人所在地在市区的其税率为7%,纳税人所在地在县城、镇的税率为5%,纳税人不在市区、县城、镇的税率为1%。

四、个人所得税费用个人所得税以房屋租赁所得计税。

房屋租赁所得等于租金收入减去合理的费用。

费用包括:1、法定费用扣除标准:租金收入在4000元以下的扣除800元、超过4000元的扣除租金收入的20%;2、按有关规定实际缴纳的各种税、费可据实扣除;3、出租人在房屋出租期间的房屋维修费用,凭税务机关认定的票据可以据实扣除,维修费用较高的可分期扣除,但每月最高不能超过800元。

五、个人房屋租赁税计算的举例说明以每月租金2000元计算。

印花税假设合同期为1年,则应缴印花税为:2000×12×0.1%=24元,即每月应缴印花税2元。

个人出租房屋税率篇一:个人出租房产如何纳税个人出租房产如何纳税?答:个人出租房产通常会涉及营业税、城市维护建设税(以下简称城建税)、教育费附加、印花税、房产税、城镇土地使用税、个人所得税等。

1.营业税。

(1)个人将非居住用房如店面房、车库等以及土地对外出租的,就其取得的全部租金收人,按照5%计缴营业税。

(2)个人将住房对外出租的,就其取得的全部租金收人,按照3%的税率并减半计算缴纳营业税。

2.城建税。

个人只需就实际缴纳的营业税税款按照7%(城市市区)、5%(县城、建制镇)、1%(其他地区)计算缴纳。

3.教育费附加。

个人需就实际缴纳的营业税税款的3%计算缴纳教育费附加,就实际缴纳的营业税税款的2%计算缴纳地方教育费附加。

4.印花税。

个人将住房对外出租的,免缴印花税;将非居住用房对外出租的,就合同上载明的租金金额,按照1‰的税率计算缴纳印花税。

如果在签订合同时只规定了月(天)租金标准而未规定租赁期限,可以在签订合同时先按5元计缴印花税,待以后结算时再按照实际租金计算缴纳印花税。

如果双方未签订合同,则根据实际租金和适用税率计算缴纳印花税。

5.房产税。

(1)个人将住房对外出租的,就其向对方收取的全部租金,按4%的税率计缴房产税。

(2)个人对非住房对外出租的,就其向对方收取的全部租金,按照12%的税率计缴房产税。

6.城镇土地使用税。

(1)个人将住房对外出租的,免征城镇土地使用税。

(2)个人将非住房以及土地使用权对外出租的,一律按照主管地税务机关核定的城镇土地使用税单位税额和土地面积计算缴纳城镇土地使用税。

(3)个人将承租的房产用于对外出租的,通常不需要缴纳城镇土地使用税,相关的城镇土地使用税由向该个人出租的其他单位或者个人缴纳。

(4)个人向其他单位或者个人承租土地使用权用于对外出租或者生产经营的,城镇土地使用税均由出租土地使用权的其他单位和个人按照规定计算缴纳,但是如果个人承租的土地属于集体土地使用权的,并且未办理土地使用权流转手续的,那么就需作为实际使用集体土地的个人即承租人,按规定缴纳城镇土地使用税。

个⼈房屋出租税率是多少我们如果要将⾃⼰的房⼦租给别⼈最好去进⾏登记,登记之后可以更好的保障⾃⼰的权益,但是出租的房⼦收到的房租需要交税。

下⾯,为了帮助⼤家更好的了解相关法律知识,店铺⼩编整理了相关的内容,希望对您有帮助。

个⼈房屋出租税率是多少⼀、出租⽤于居住的:房产税=租⾦收⼊*4%;印花税=租⾦收⼊*0.1%;个⼈所得税=租⾦收⼊*1%;;⼟地使⽤税=⾯积*税额(xx元/平⽅⽶)。

⽉租⾦超过起征点的还需要征收:增值税=租⾦收⼊*3%;城建税与教育费附加=营业税*10%。

⼆、出租⽤于经营的:房产税=租⾦收⼊*12%;印花税=租⾦收⼊*0.1%;个⼈所得税=租⾦收⼊*1%;⼟地使⽤税=⾯积*税额(xx元/平⽅⽶)。

⽉租⾦超过起征点的还需要征收:增值税=租⾦收⼊*5%;城建税与教育费附加=营业税*10%。

城镇⼟地使⽤税按实际占⽤的⼟地⾯积缴纳(各地规定不⼀,xx元/平⽅⽶);房产税按⾃有房产原值的70%*1.2%缴纳。

房产税、城镇⼟地使⽤税,按当地税务机关的规定期限缴纳(各地⼀般⼀年两次等规定不⼀)。

房屋出租(经营⽤)每⽉应纳税款:营业税及附加为租⾦收⼊5.5%,房产税为租⾦收⼊的12%,个⼈所得税为[租⾦收⼊-维修⾦等⽀出(每⽉限额800元,凭正式票据)-各类税⾦-800元]*20%,另外如果签订合同还须交印花税为租⾦收⼊0.1%。

个⼈房屋租赁税率是多少推荐回答:个⼈出租房屋代开发票,按照5%的征收率计算应纳增值税,如果出租个⼈住房,则减按按照5%的征收率1.5%计算应纳税额。

《财政部国家税务总局关于全⾯推开营业税改征增值税试点的通知》(财税〔2016〕36号):附件2:《营业税改征增值税试点有关事项的规定》:⼀、营改增试点期间,试点纳税⼈[指按照《营业税改征增值税试点实施办法》(以下称《试点实施办法》)缴纳增值税的纳税⼈]有关政策(九)不动产经营租赁服务。

1.⼀般纳税⼈出租其2016年4⽉30⽇前取得的不动产,可以选择适⽤简易计税⽅法,按照5%的征收率计算应纳税额。

个人财产租赁所得税率房屋出租缴纳税款分以下四种情况一、个人出租非住房(商铺、写字间等)应缴纳以下税款:1.房产税:以租金收入12%计算缴纳(根据《中华人民共和国房产税暂行条例》第四条的规定)。

2.营业税:以租金收入的5%计算缴纳(根据《中华人民共和国营业税暂行条例》税目税率表)。

3.城市维护建设税及教育费附加:以实际缴纳的营业税税额乘以城建税率(按纳税人所在地不同适用7%、5%、1%三档税率)和教育费附加率3%计算缴纳。

4.个人所得税:按财产租赁所得,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额,税率是20%(根据《中华人民共和国个人所得税法》第三条和第六条及《中华人民共和国个人所得税法实施条例》第八条和第二十一条的规定)。

5.印花税:按财产租赁合同租赁金额的千分之一贴花。

税额不足1元,按1元贴花(根据《中华人民共和国印花税暂行条例》及印花税税目税率表)。

二、个人出租住房应缴纳以下税款,根据财税〔2021〕24号文件(对房产税、营业税、个人所得税、城镇土地使用税、印花税分别做以下优惠):1.房产税:以租金收入4%计算缴纳。

2.营业税:3%税率的基础上减半计算缴纳。

3.城市维护建设税及教育费附加:以实际缴纳的营业税税额乘以城建税率(按纳税人所在地不同适用7%、5%、1%三档税率)和教育费附加率3%计算缴纳。

4.个人所得税:对个人出租住房取得的所得暂减按10%的税率征收个人所得税。

财产租赁所得,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。

5.免征城镇土地使用税。

6.免征印花税。

三、企业纳税人出租,房产承租方用于经营应缴纳以下税款:1.房产税:以租金收入12%计算缴纳。

2.营业税:以租金收入的5%计算缴纳。

3.城市维护建设税及教育费附加:以实际缴纳的营业税税额乘以城建税率(按纳税人所在地不同适用7%、5%、1%三档税率)和教育费附加率3%计算缴纳。