2018年10月最新个人所得税税率表

- 格式:xls

- 大小:20.00 KB

- 文档页数:2

个人所得税税率表个人所得税表是计算个人所得税的表。

个人所得税率是个人所得税税额与应纳税所得额之间的比例。

个人所得税率是由国家相应的法律法规规定的,根据个人的收入计算。

缴纳个人所得税是收入达到缴纳标准的公民应尽的义务。

2018年8月31日,第十三届全国人民代表大会常务委员会第五次会议《关于修改〈中华人民共和国个人所得税法〉的决定》,将个税免征额由3500元提高到5000元。

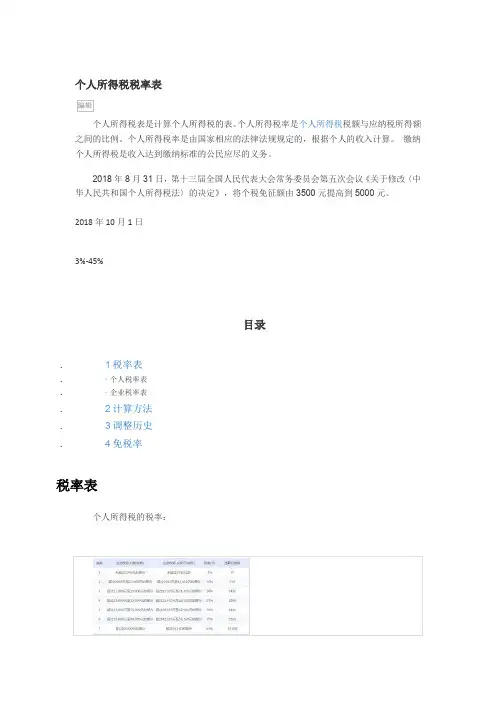

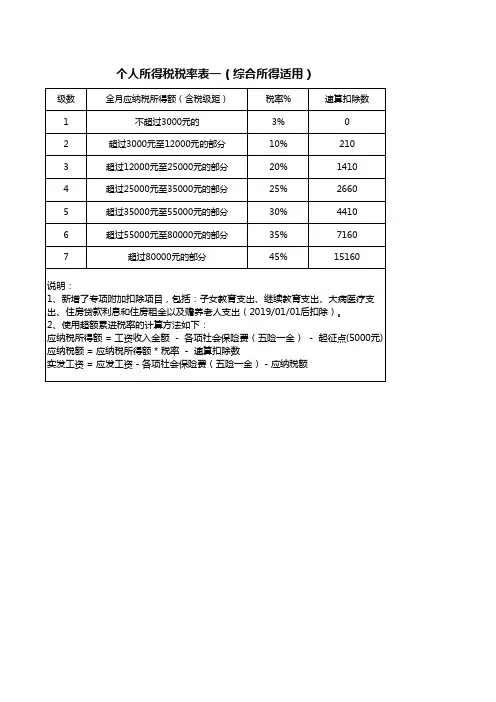

2018年10月1日3%-45%目录.1税率表.▪个人税率表.▪企业税率表.2计算方法.3调整历史.4免税率税率表个人所得税的税率:(一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后);(二)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后);(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

[1](注:个人税率表和企业税率表的2018年8月调整版本还未更新)个人税率表企业税率表计算方法编辑应纳税所得额=(月收入-五险一金-起征点-依法确定的其他扣除-专项附加扣除)*适用税率-速算扣除数 [3]注:新个税法于2019年1月1日起施行,2018年10月1日起施行最新起征点和税率。

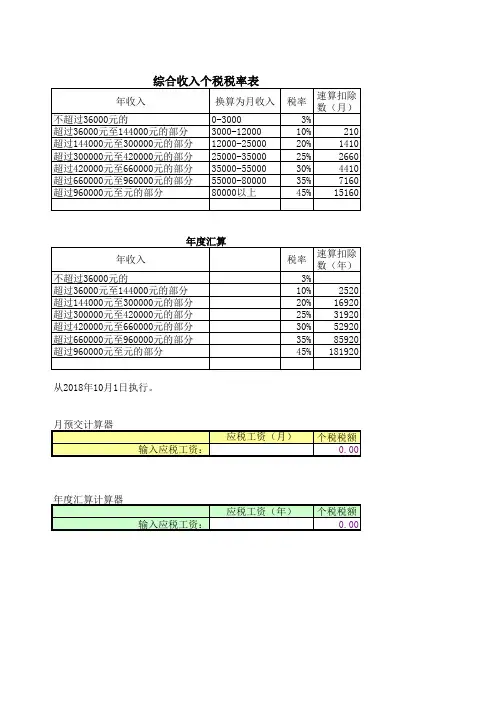

新个税法规定,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用五千元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照个人所得税税率表(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。

[4]调整历史编辑2003年10月22日,商务部提出取消征收利息税,提高个人收入所得税免征额等多项建议。

2005年初,广东财政再次对个税免征额提高进行调研,以便为中央尽快出台税改政策提供参考依据。

2005年07月26日,国务院总理温家宝26日主持召开国务院常务会议,讨论并原则通过了《中华人民共和国个人所得税法修正案(草案)》。

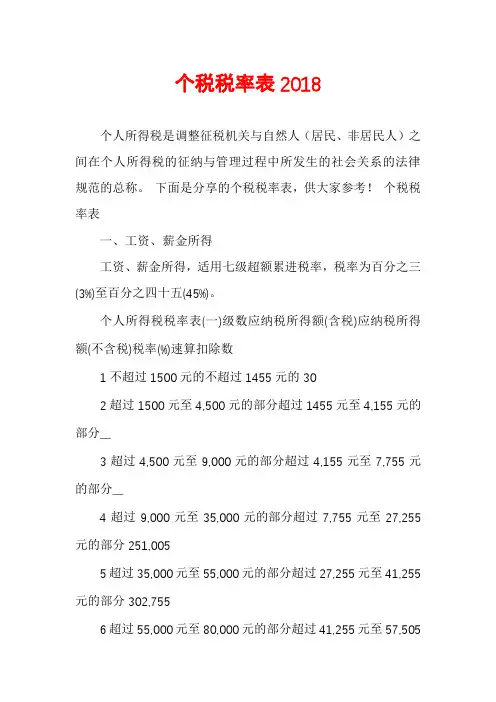

2018年最新最全的常用个人所得税税率表2018年最新常用个人所得税税率表双手奉上,附带8种特殊计算方法及案例,专为会计人收藏备用!工资、薪金所得工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

个人所得税税率表(一)说明:1、本表含税级距中应纳税所得额,是指每月收入金额- 各项社会保险金(五险一金) - 起征点3500元(外籍4800元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

个人所得税税率表(二)说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得个人所得税税率表(三)说明:1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

稿酬所得稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十,实际税率为百分之十四。

劳务报酬所得个人所得税税率表(四)说明:1、表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

特许权使用费所得、财产租赁所得每次收入不超过4,000元的,减除费用800元;4,000元以上的,减除20%的费用,然后就其余额按比例税率20%征收。

财产转让所得适用减除财产原值和合理费用后的余额,按比例税率20%征收。

个税税率表2018个人所得税是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

下面是分享的个税税率表,供大家参考!个税税率表一、工资、薪金所得工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

个人所得税税率表(一)级数应纳税所得额(含税)应纳税所得额(不含税)税率(%)速算扣除数1不超过1500元的不超过1455元的302超过1500元至4,500元的部分超过1455元至4,155元的部分__3超过4,500元至9,000元的部分超过4,155元至7,755元的部分__4超过9,000元至35,000元的部分超过7,755元至27,255元的部分251,0055超过35,000元至55,000元的部分超过27,255元至41,255元的部分302,7556超过55,000元至80,000元的部分超过41,255元至57,505元的部分355,5057超过80,000元的部分超过57,505的部分4513,505说明:1、本表含税级距中应纳税所得额,是指每月收入金额- 各项社会保险金(五险一金) - 起征点3500元(外籍4800元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

个人所得税税率表(二)级数平均每月收入税率(%)速算扣除数1不超过1500元的302超过1500元至4,500元的部分__3超过4,500元至9,000元的部分__4超过9,000元至35,000元的部分251,0055超过35,000元至55,000元的部分302,7556超过55,000元至80,000元的部分355,5057超过80,000元的部分4513,505说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

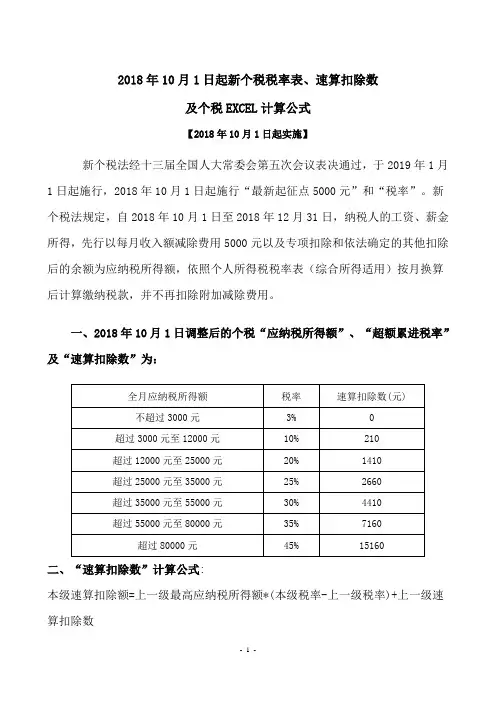

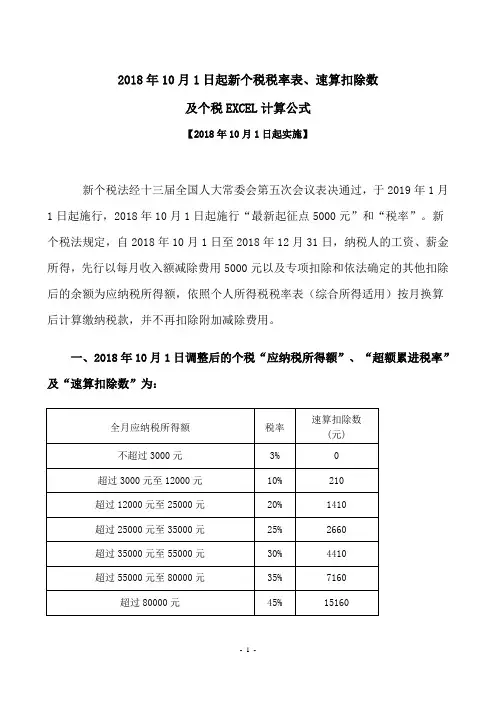

2018年10月1日起新个税税率表、速算扣除数及个税EXCEL计算公式【2018年10月1日起实施】新个税法经十三届全国人大常委会第五次会议表决通过,于2019年1月1日起施行,2018年10月1日起施行“最新起征点5000元”和“税率”。

新个税法规定,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用5000元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照个人所得税税率表(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。

一、2018年10月1日调整后的个税“应纳税所得额”、“超额累进税率”及“速算扣除数”为:二、“速算扣除数”计算公式:本级速算扣除额=上一级最高应纳税所得额*(本级税率-上一级税率)+上一级速算扣除数速算扣除数计算:超过3000元至12000元的本级速算扣除额=3000*(10%-3%)+0=210.00超过12000元至25000元的本级速算扣除额=12000*(20%-10%)+210=1410.00 超过25000元至35000元的本级速算扣除额=25000*(25%-20%)+1410=2660.00 超过35000元至55000元的本级速算扣除额=35000*(30%-25%)+2660=4410.00 超过55000元至80000元的本级速算扣除额=55000*(35%-30%)+4410=7160.00 超过80000元的本级速算扣除额=80000*(45%-35%)+7160=15160.00三、2018年10月1日调整后的个税EXCEL公式:=ROUND(MAX((A1-B1-C1-5000)*1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160},0),2) 个税EXCEL公式分解说明:1、 1%*{3,10,20,25,30,35,45}这部分为“税率”,分别为:3%,10%,20%,25%,30%,35%,45%2、 {0,210,1410,2660,4410,7160,15160}这部分为“速算扣除数”,分别为: 0,210,1410,2660,4410,7160,151603、取最大值函数(MAX):MAX((A1-B1-C1-5000)*1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7 160,15160},0)这一部分是个人工资薪金收入减去“五险一金(B1)”、“专项附加扣除数(C1)”及“起征点”后分别乘以7个税率,再减去对应的速算扣除数,将最后得到的七个数据取最大值。

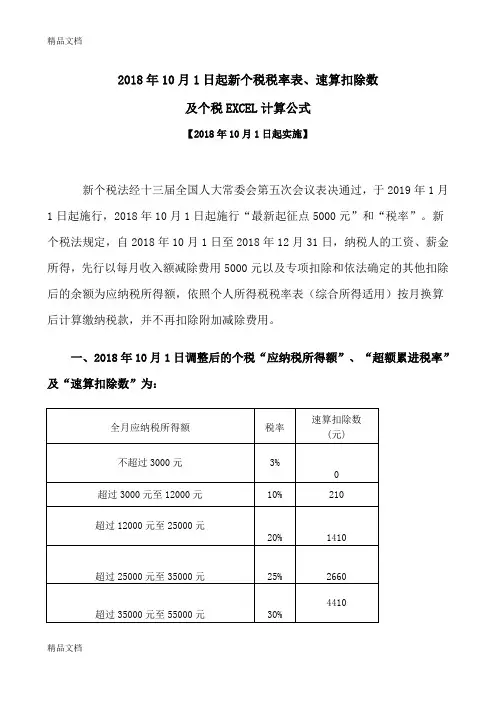

2018年10月1日起新个税税率表、速算扣除数及个税EXCEL计算公式【2018年10月1日起实施】新个税法经十三届全国人大常委会第五次会议表决通过,于2019年1月1日起施行,2018年10月1日起施行“最新起征点5000元”和“税率”。

新个税法规定,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用5000元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照个人所得税税率表(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。

一、2018年10月1日调整后的个税“应纳税所得额”、“超额累进税率”及“速算扣除数”为:二、“速算扣除数”计算公式:本级速算扣除额=上一级最高应纳税所得额*(本级税率-上一级税率)+上一级速算扣除数速算扣除数计算:超过3000元至12000元的本级速算扣除额=3000*(10%-3%)+0=210.00超过12000元至25000元的本级速算扣除额=12000*(20%-10%)+210=1410.00超过25000元至35000元的本级速算扣除额=25000*(25%-20%)+1410=2660.00超过35000元至55000元的本级速算扣除额=35000*(30%-25%)+2660=4410.00超过55000元至80000元的本级速算扣除额=55000*(35%-30%)+4410=7160.00超过80000元的本级速算扣除额=80000*(45%-35%)+7160=15160.00三、2018年10月1日调整后的个税EXCEL公式:=ROUND(MAX((A1-B1-C1-5000)*1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160},0),2) 个税EXCEL公式分解说明:1、 1%*{3,10,20,25,30,35,45}这部分为“税率”,分别为:3%,10%,20%,25%,30%,35%,45%2、 {0,210,1410,2660,4410,7160,15160}这部分为“速算扣除数”,分别为:0,210,1410,2660,4410,7160,151603、取最大值函数(MAX):MAX((A1-B1-C1-5000)* 1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160},0)这一部分是个人工资薪金收入减去“五险一金(B1)”、“专项附加扣除数(C1)”及“起征点”后分别乘以7个税率,再减去对应的速算扣除数,将最后得到的七个数据取最大值。

2018年10月1日起新个税税率表、速算扣除数及个税EXCEL计算公式【2018年10月1日起实施】新个税法经十三届全国人大常委会第五次会议表决通过,于2019年1月1日起施行,2018年10月1日起施行“最新起征点5000元”和“税率”。

新个税法规定,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用5000元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照个人所得税税率表(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。

一、2018年10月1日调整后的个税“应纳税所得额”、“超额累进税率”及“速算扣除数”为:二、“速算扣除数”计算公式:本级速算扣除额=上一级最高应纳税所得额*(本级税率-上一级税率)+上一级速算扣除数速算扣除数计算:超过3000元至12000元的本级速算扣除额=3000*(10%-3%)+0=210.00超过12000元至25000元的本级速算扣除额=12000*(20%-10%)+210=1410.00超过25000元至35000元的本级速算扣除额=25000*(25%-20%)+1410=2660.00超过35000元至55000元的本级速算扣除额=35000*(30%-25%)+2660=4410.00超过55000元至80000元的本级速算扣除额=55000*(35%-30%)+4410=7160.00超过80000元的本级速算扣除额=80000*(45%-35%)+7160=15160.00三、2018年10月1日调整后的个税EXCEL公式:=ROUND(MAX((A1-B1-C1-5000)*1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160},0),2) 个税EXCEL公式分解说明:1、 1%*{3,10,20,25,30,35,45}这部分为“税率”,分别为:3%,10%,20%,25%,30%,35%,45%2、 {0,210,1410,2660,4410,7160,15160}这部分为“速算扣除数”,分别为:0,210,1410,2660,4410,7160,151603、取最大值函数(MAX):MAX((A1-B1-C1-5000)* 1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160},0)这一部分是个人工资薪金收入减去“五险一金(B1)”、“专项附加扣除数(C1)”及“起征点”后分别乘以7个税率,再减去对应的速算扣除数,将最后得到的七个数据取最大值。

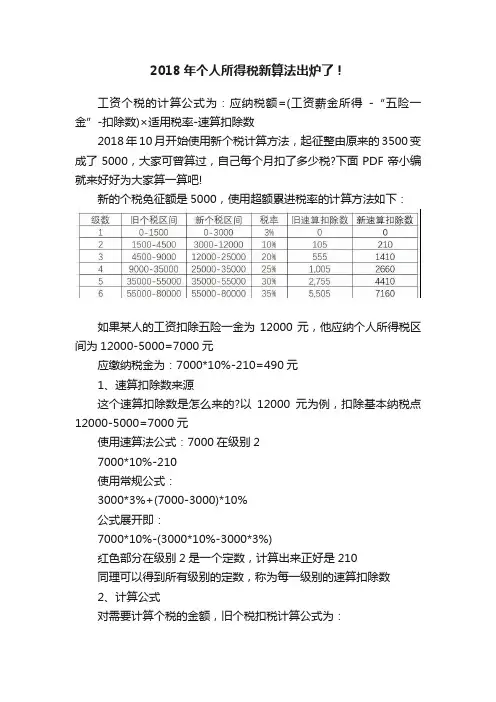

2018年个人所得税新算法出炉了!

工资个税的计算公式为:应纳税额=(工资薪金所得-“五险一金”-扣除数)×适用税率-速算扣除数

2018年10月开始使用新个税计算方法,起征整由原来的3500变成了5000,大家可曾算过,自己每个月扣了多少税?下面PDF帝小编就来好好为大家算一算吧!

新的个税免征额是5000,使用超额累进税率的计算方法如下:

如果某人的工资扣除五险一金为12000元,他应纳个人所得税区间为12000-5000=7000元

应缴纳税金为:7000*10%-210=490元

1、速算扣除数来源

这个速算扣除数是怎么来的?以12000元为例,扣除基本纳税点12000-5000=7000元

使用速算法公式:7000在级别2

7000*10%-210

使用常规公式:

3000*3%+(7000-3000)*10%

公式展开即:

7000*10%-(3000*10%-3000*3%)

红色部分在级别2是一个定数,计算出来正好是210

同理可以得到所有级别的定数,称为每一级别的速算扣除数

2、计算公式

对需要计算个税的金额,旧个税扣税计算公式为:

=MAX((A1-3500)*{3;10;20;25;30;35;45}%-

{0;105;555;1005;2755;5505;13505},0)

新个税计算公式为:

=MAX((A1-5000)*{3;10;20;25;30;35;45}%-

{0;210;1410;2660;4410;7160;15160},0)

我们用公式计算了工资分别从3k-30w新旧个税的差额对比情况

从10月份开始,大家又能省一大笔钱了!给新个税点赞吧!。

个人所得税税率表个人所得税表是计算个人所得税地表.个人所得税率是个人所得税税额与应纳税所得额之间地比例.个人所得税率是由国家相应地法律法规规定地,根据个人地收入计算. 缴纳个人所得税是收入达到缴纳标准地公民应尽地义务.b5E2R。

年月日,第十三届全国人民代表大会常务委员会第五次会议《关于修改〈中华人民共和国个人所得税法〉地决定》,将个税免征额由元提高到元.p1Ean。

年月日目录.税率表.▪个人税率表.▪企业税率表.计算方法.调整历史.免税率税率表个人所得税地税率:(一)综合所得,适用百分之三至百分之四十五地超额累进税率(税率表附后);(二)经营所得,适用百分之五至百分之三十五地超额累进税率(税率表附后);(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十. []D XDiT。

(注:个人税率表和企业税率表地年月调整版本还未更新)个人税率表企业税率表计算方法编辑应纳税所得额(月收入五险一金起征点依法确定地其他扣除专项附加扣除)*适用税率速算扣除数 []注:新个税法于年月日起施行,年月日起施行最新起征点和税率.新个税法规定,自年月日至年月日,纳税人地工资、薪金所得,先行以每月收入额减除费用五千元以及专项扣除和依法确定地其他扣除后地余额为应纳税所得额,依照个人所得税税率表(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用. []Zzz6Z。

调整历史编辑年月日,商务部提出取消征收利息税,提高个人收入所得税免征额等多项建议.年初,广东财政再次对个税免征额提高进行调研,以便为中央尽快出台税改政策提供参考依据.年月日,国务院总理温家宝日主持召开国务院常务会议,讨论并原则通过了《中华人民共和国个人所得税法修正案(草案)》.dvzfv。

年月日,第十届全国人大常委会第十七次会议首次审议个人所得税法修正案草案.年月日,第十届全国人大常委会第十八次会议再次审议《个人所得税法修正案草案》,会议表决通过全国人大常委会关于修改个人所得税法地决定,免征额元于年月日起施行.rqyn1。