应付工资账务处理

- 格式:doc

- 大小:14.00 KB

- 文档页数:2

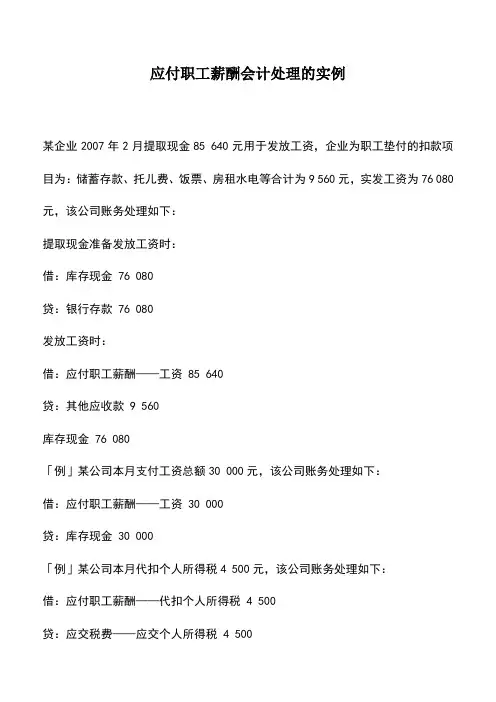

应付职工薪酬会计处理的实例某企业2007年2月提取现金85 640元用于发放工资,企业为职工垫付的扣款项目为:储蓄存款、托儿费、饭票、房租水电等合计为9 560元,实发工资为76 080元,该公司账务处理如下:提取现金准备发放工资时:借:库存现金 76 080贷:银行存款 76 080发放工资时:借:应付职工薪酬——工资 85 640贷:其他应收款 9 560库存现金 76 080「例」某公司本月支付工资总额30 000元,该公司账务处理如下:借:应付职工薪酬——工资 30 000贷:库存现金 30 000「例」某公司本月代扣个人所得税4 500元,该公司账务处理如下:借:应付职工薪酬——代扣个人所得税 4 500贷:应交税费——应交个人所得税 4 500「例」A公司为一家生产制造成型企业,该车间本月发生直接人工支出5 000元,职工福利按工资总额的14%提取,该公司账务处理如下:借:制造费用 5 700贷:应付职工薪酬——工资 5 000——职工福利700「例」某公司本月应付医疗保险2 500元,应付社会保险7 500元,该公司账务处理如下:借:管理费用 10 000贷;应付职工薪酬——医疗保险费 2 500——社会保险费 7 500「例」B公司本月应付工资总额为20 000元,其中从工资总额中提取工会经费400元(按工资总额的2%提取),职工教育经费300元(按工资总额的提取),该公司账务处理如下:借:管理费用 700贷:应付职工薪酬——工会经费 400——职工教育经费 300「例」某公司因解除与职工的劳动关系向职工给予的补偿3 000元,用现金支付,做账务处理如下:借:应付职工薪酬——辞退补偿 3 000贷:库存现金 3 000小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

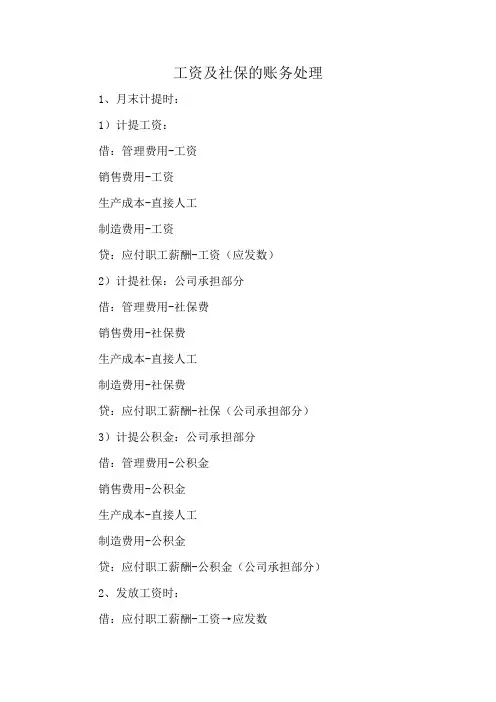

工资及社保的账务处理1、月末计提时:

1)计提工资:

借:管理费用-工资

销售费用-工资

生产成本-直接人工

制造费用-工资

贷:应付职工薪酬-工资(应发数)

2)计提社保:公司承担部分

借:管理费用-社保费

销售费用-社保费

生产成本-直接人工

制造费用-社保费

贷:应付职工薪酬-社保(公司承担部分)3)计提公积金:公司承担部分

借:管理费用-公积金

销售费用-公积金

生产成本-直接人工

制造费用-公积金

贷:应付职工薪酬-公积金(公司承担部分)2、发放工资时:

借:应付职工薪酬-工资→应发数

贷:其他应付款-社保(下月交银行,先扣出)→扣款应交税费-应交个人所得税→扣款

银行存款→实发数

3、支付社保时:

借:应付职工薪酬-社保费(公司承担部分)

其他应付款-社保费(个人承担部分)

贷:银行存款

4、支付公积金时:

借:应付职工薪酬-公积金(公司承担部分)

其他应付款-公积金(个人承担部分)

贷:银行存款。

新会计准则下应付职工薪酬会计处理新会计准则下“应付职工薪酬”会计处理职工薪酬:是指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出。

职工薪酬不仅包括企业一定时期支付给全体职工的劳动报酬总额,也包括按照工资的一定比例计算并计入成本费用的其他相关支出。

包括工资奖金津贴、职工福利费、各类社会保险费用、住房公积金、工会经费、职工教育经费、未参加社会统筹的退休人员退休金和医疗费用以及辞退福利、带薪休假等其他与薪酬相关的支出。

一、新准则的制定与以往相比有以下几点区别和特点1、首次系统规范:此准则是相关规范内容的首次制定、归纳和颁布,即是首次在一个准则中系统的规范了企业和职工建立在雇用关系上的各种支付关系,而以往则是分散在其他准则中零星的涉及规范。

2、明确定义:此准则明确定义了职工薪酬的内容,即是包括工资奖金津贴、职工福利费、各类社会保险费用以及辞退福利等其他与薪酬相关的支出,共计八项内容,同时明确不包括以股份为基础的薪酬和企业年金,这也是会计准则中首次如此明确定义了职工薪酬的内容。

3、增加内涵:此准则所规范的职工薪酬较以往相比内涵大为增加,既有传统意义上的工资、奖金、津贴和补贴,也包括以往包含在福利费和期间费用中的职工福利费、工会经费、职工教育经费、各类社会保险(包括养老、医疗、失业、工伤、生育保险等),更是增加了诸如辞退福利、带薪休假等新增的职工薪酬形式,以适应我国社会主义市场经济的发展和变化。

4、会计处理:此准则规范和明确了职工薪酬的会计处理原则。

(1)首先统一了各类职工薪酬的会计处理原则:在职工提供服务的会计期间确认为负债,根据受益对象计入资产成本或当期费用。

应由生产产品负担的职工薪酬,计入存货成本;应由在建工程负担的职工薪酬,计入建造固定资产成本;应由产品和在建工程负担以外的其他职工薪酬,计入当期费用。

而以往则是除了工资津贴和福利费按受益对象计入资产、成本或当期费用外,其他职工薪酬则全部计入当期费用。

新准那么下应付职工薪酬的处理一、企业职工薪酬的概念及范围企业职工薪酬是指企业为获得职工提供效劳,在职工在职期间和离职之后提供应职工的全部货币性薪酬和非货币性薪酬。

包括提供应职工本人的薪酬和提供应职工的配偶、子女及其他被赡养人的福利等。

这里的职工,包括与企业订立正式劳动合同的所有人员;未与企业订立正式劳动合同但由企业正式任命的人员,如董事、监事会人员;与企业未订立劳动合同、未被企业任命但为企业提供了类似效劳的人员等。

按照?企业职工薪酬准那么?的规定,职工薪酬内容从时间范围上看,包括企业因职工提供效劳的会计期间产生的所有义务;从工程内容上看,包括职工工资、奖金、津贴和补贴;职工福利费;各种保险费,含医疗保险费、养老保险费、失业保险费、工伤保险费、生育保险费及各种商业性保险费等;住房公积金;工会经费;职工教育经费;非货币性福利;辞退福利;其他与职工提供效劳的相关支出等。

企业对职工的股份支付也属于职工薪酬的范围,但该内容由?企业会计准那么第11号——股份支付?加以标准。

二、企业职工薪酬确实认与计量〔一〕企业职工薪酬确实认企业职工薪酬应按货币性职工薪酬与非货币性职工薪酬区分国家有统一规定的职工薪酬和国家无统一规定的职工薪酬分别予以确认。

〔1〕对国家有统一规定的职工薪酬,应按国家规定的计提根底和比例按期计提,如应向社会保险机构缴付的医疗保险费、失业保险费、工伤保险费等;应向住房公积金管理机构缴存的住房公积金;应向总工会缴付的工会经费;另外还有职工福利费、职工教育经费等。

〔2〕对国家未规定计提根底和比例的职工薪酬,企业应根据历史资料,考虑当前企业的实际情况确认,并于每个资产负债表日,根据职工薪酬的实际发生金额对预计金额进行调整。

〔3〕对非货币性职工薪酬,企业应以提供非货币性资产的形式确认应付职工薪酬:用企业自产产品提供的非货币性福利,应按产品的公允价值加相关税费确认为职工薪酬;用外购商品提供的非货币性福利,应按外购商品的公允价值加相关税费确认为职工薪酬;用企业自有固定资产无偿提供应职工使用的非货币性福利,应按规定计提固定资产折旧费用,确认为职工薪酬;用企业租赁资产〔如租赁的房屋〕无偿提供应职工使用的非货币性福利,应按实际支付的租金数额确认为职工薪酬。

《初级会计实务》考点:应付职工薪酬的账务处理早复习,早拿证, 2018 年初级会计职称报名条件虽然还未公布,但是丝毫不会影响大家备考初级职称,现阶段大家可以提前了解一下知识点,循序渐进的复习。

应付职工薪酬的账务处理企业通过“应付职工薪酬”科目核算应付职工薪酬的计提、结算、使用等情况。

应付职工薪酬科目应当按照工资、奖金、津贴和补贴、职工福利费、社会保险费、住房公积金、工会经费、职工教育经费、带薪缺勤、利润分享计划、设定提存计划、设定受益计划义务、辞退福利等科目设置明细账进行明细核算。

1.职工薪酬确认的原则企业应当在职工为其提供服务的会计期间,将职工薪酬确认为负债,并根据职工提供服务的受益对象,分别计入相关资产成本或当期损益。

基本账务处理:借:生产成本 (生产车间生产工人薪酬 )制造费用 (生产车间管理人员薪酬 )管理费用 (行政人员薪酬 )销售费用 (销售人员薪酬 )研发支出 (从事研发活动人员薪酬 )在建工程等 (从事工程建设人员薪酬 )贷:应付职工薪酬【举例】甲企业 2×14 年 7 月份应付工资总额 693 000 元,“工资费用分配汇总表”中列示的产品生产人员工资为 480 000 元,车间管理人员工资为105 000 元,企业行政管理人员工资为90 600 元,专设销售机构人员工资为 17 400 元。

甲企业应编制如下会计分录:借:生产成本——基本生产成本480 000制造费用105 000管理费用90 600销售费用17 400贷:应付职工薪酬—职工工资、奖金、津贴和补贴693 000【例题单选题】某企业以现金支付行政管理人员生活困难补助2000 元,下列各项中,会计处理正确的是( )。

A. 借:其他业务成本2000贷:库存现金2000B.借:营业外支出2000贷:库存现金2000C.借:管理费用2000贷:库存现金2000D.借:应付职工薪酬——职工福利2000贷:库存现金2000【答案】 D【解析】企业以现金支付的行政管理人员生活困难补助属于一项职工的福利,所以在实际支付的时候应该借记“应付职工薪酬——职工福利”科目,贷记“库存现金”科目。

职⼯薪酬的主要账务处理有哪些应付职⼯薪酬是指企业为获得职⼯提供的服务⽽给予各种形式的报酬以及其他相关⽀出。

那么你了解职⼯薪酬的主要账务处理是什么样的吗?下⾯由店铺⼩编为你解答,希望对你有所帮助。

【应付职⼯薪酬的主要账务处理】①企业按照有关规定向职⼯⽀付⼯资、奖⾦、津贴等,借记本科⽬,贷记“银⾏存款”、“现⾦”等科⽬。

企业从应付职⼯薪酬中扣还的各种款项(代垫的家属药费、个⼈所得税等),借记本科⽬,贷记“其他应收款”、“应交税费——应交个⼈所得税”等科⽬。

企业向职⼯⽀付职⼯福利费,借记本科⽬,贷记“银⾏存款”、“现⾦”等科⽬。

企业⽀付⼯会经费和职⼯教育经费⽤于⼯会运作和职⼯培训,借记本科⽬,贷记“银⾏存款”等科⽬。

企业按照国家有关规定缴纳社会保险费和住房公积⾦,借记本科⽬,贷记“银⾏存款”科⽬。

企业因解除与职⼯的劳动关系向职⼯给予的补偿,借记本科⽬,贷记“银⾏存款”、“现⾦”等科⽬。

企业⽀付租赁住房等资产供职⼯⽆偿使⽤所发⽣的租⾦,借记本科⽬,贷记“银⾏存款”等科⽬。

在⾏权⽇,企业以现⾦与职⼯结算股份⽀付,借记本科⽬,贷记“银⾏存款”、“现⾦”等科⽬。

②企业应当根据职⼯提供服务的受益对象,对发⽣的职⼯薪酬分别以下情况进⾏处理。

⽣产部门⼈员的职⼯薪酬,借记“⽣产成本”、“制造费⽤”、“劳务成本”科⽬,贷记本科⽬。

管理部门⼈员的职⼯薪酬,借记“管理费⽤”科⽬,贷记本科⽬。

销售⼈员的职⼯薪酬,借记“销售费⽤”科⽬,贷记本科⽬。

应由在建⼯程、研发⽀出负担的职⼯薪酬,借记“在建⼯程”、“研发⽀出”科⽬,贷记本科⽬。

因解除与职⼯的劳动关系给予的补偿,借记“管理费⽤”科⽬,贷记本科⽬。

⽆偿向职⼯提供住房等资产使⽤的,按应计提的折旧额,借记“管理费⽤”等科⽬,贷记本科⽬;同时,借记本科⽬,贷记“累计折旧”科⽬。

租赁住房等资产供职⼯⽆偿使⽤的,每期应⽀付的租⾦,借记“管理费⽤”等科⽬,贷记本科⽬。

在等待期内每个资产负债表⽇,根据股份⽀付准则确定的⾦额,借记“管理费⽤”等科⽬,贷记本科⽬。

Don't waste your life, where you will regret it.精品模板助您成功(页眉可删)应付职工薪酬福利费账务处理根据《企业会计准则第9号――职工薪酬》规定,职工薪酬是指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出。

包括工资奖金津贴、职工福利费、各类社会保险费用、住房公积金、工会经费、职工教育经费、未参加社会统筹的退休人员退休金和医疗费用以及辞退福利、带薪休假等其他与薪酬相关的支出。

【为您推荐】白玉县律师淮阴区律师双城市律师申扎县律师子洲县律师宾县律师红岗区律师由于社会情况的不断调整,国家通过相关的规定将原本的应付工资进行了调整,涉及到了员工工资福利的发放。

这样的调整就导致在账务处理方面会有一定的不同,那么再处理账务的时候应该怎样做就成为大家关注的重点。

下面就为大家总结归纳一下应付职工薪酬福利费账务处理的有关问题。

一、应付职工薪酬福利费账务处理新准则取消了原“应付工资”、“应付福利费”会计科目、增设“应付职工薪酬”科目核算企业根据有关规定应付给职工的各种薪酬。

按照“工资”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿”等应付职工薪酬项目进行明细核算,即将职工福利费列入职工薪酬范围核算。

《企业会计准则第9号——职工薪酬》应用指南规定:“没有规定计提基础和计提比例的,企业应当根据历史经验数据和实际情况,合理预计当期应付职工薪酬。

当期实际发生金额大于预计金额的,应当补提应付职工薪酬;当期实际发生金额小于预计金额的,应当冲回多提的应付职工薪酬。

”原来工资总额的14%属于税法规定的扣除比例,不属于财政部规定的企业计提比例(会计处理应遵循财政部的有关规定)。

因此,职工福利费属于没有规定计提比例的情况。

在新准则下,如果有明确的职工福利计划,即有明确的金额和明确的支付对象范围,(例如公司有成文的福利计划,并通过《员工手册》等方式传达到各相关员工)则可以计提应付福利费。

新准则下企业应付职工薪酬的会计处理新准则下房地产企业应付职工薪酬的会计处理段光勋2006新会计准则体系在我国的上市公司(含实施新准则的其它公司)已经实施一年有余,不仅得到了国际上对中国会计商业语言的认可和赞同,而且提高了我国上市公司的会计信息质量,也为中国企业境外上市融资节省了部分上市成本。

新会计准则体系的最大特色是,取消了过去分行业的会计核算体系,给予了企业在国家财会法规、会计准则指导下自行组织会计核算的自主权。

习惯了按照行业会计制度进行会计处理的部分财务人员,也正因为这个特色,使得部分财务人员在实施新会计准则体系时,对一般的帐务处理感到迷茫、困惑甚至无所适从。

笔者拟根据新会计准则的要求,结合房地产开发企业会计核算的特点,对新会计准则下房地产企业“应付职工薪酬”的会计处理作如下探讨。

一、应付职工薪酬的定义与特点根据《企业会计准则第9号——职工薪酬》规定,职工薪酬是指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出。

职工薪酬不仅包括企业一定时期支付给全体职工的劳动报酬总额,也包括按照工资薪金的一定比例计算并计入成本费用的其他相关支出。

包括工资奖金津贴、职工福利费、各类社会保险费用、住房公积金、工会经费、职工教育经费、未参加社会统筹的退休人员退休金和医疗费用以及辞退福利、带薪休假等其他与薪酬相关的支出。

从上述可以看出,新准则下的职工薪酬与原会计制度的应付工资比较类似,但是又不完全一致,它具有以下的特点:1、职工薪酬的定义与国际会计准则基本一致,真正实现了趋同,改变了我国50多年的“工资核算”传统模式。

2、职工薪酬的内涵更加丰富,不仅包括了工资薪金,而且还将职工福利费、各类社会保险费用、住房公积金、工会经费、职工教育经费等纳入其中。

3、核算内容上,现在的“应付职工薪酬”会计科目比原会计制度的“应付工资”、“应付福利费”等科目的核算内容更广泛。

4、会计处理上,“应付职工薪酬”的帐务处理是一个全新的模式,与原会计制度相比是一种颠覆性的变化。

职工薪酬的会计处理1.科目设置小企业应设置“应付职工薪酬”科目,核算应付职工薪酬的提取、结算、使用等情况。

该科目贷方登记已分配计入有关成本费用科目的职工薪酬的金额,借方登记实际发放的职工薪酬金额;期末余额一般在贷方,反映小企业应付未付的职工薪酬。

小企业应根据职工薪酬类别,设置“职工工资”、“奖金、津贴和补贴”、“职工福利费”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“非货币性福利”、“辞退福利”等二级科目进行明细核算。

小企业(外商投资)按照规定从净利润中提取的职工奖励及福利基金,也通过“应付职工薪酬”科目核算。

2.职工薪酬的确认小企业应当在职工为其提供服务的会计期间,将应付的职工薪酬确认为负债,并根据职工提供服务的受益对象,分别下列情况进行会计处理:(1)应由生产产品、提供劳务负担的职工薪酬,计入产品成本或劳务成本。

(2)应由在建工程、无形资产开发项目负担的职工薪酬,计入固定资产成本或无形资产成本。

(3)其他职工薪酬(含因解除与职工的劳动关系给予的补偿),计入当期损益。

3.职工薪酬的计量(1)货币性职工薪酬的计量对于货币性职工薪酬的计量,应当区分两种情况:一是具有明确计提标准的货币性薪酬,企业应当按照规定的标准计提。

①“五险一金”。

即医疗保险费、养老保险费、失业保险费、工伤保险费、生育保险费和住房公积金,企业应当按照国务院、所在地政府或企业年金计划规定的标准,按工资总额的一定比例计提。

②工会经费和职工教育经费。

企业应当按照《企业财务通则》等相关财务规定,分别按照职工工资总额2%和1.5%的比例计提;从业人员技术要求高、培训任务重、经济效益好的企业,职工教育经费可根据国家相关规定,按照职工工资总额2.5%的比例计提。

【涉税规定】《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第四十一条企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。

第四十二条除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资薪金总额 2.5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

★应付工资明细账模板_共10篇范文一:应付工资账务处理根据企业会计制度,相关会计分录如下1.计提工资:借:生产成本(生产工人工资)借:制造费用(生产车间人员工资)借:营业费用(销售机构人员工资)借:管理费用(行政职能部门人员工资)借:在建工程(企业自建工程项目人员工资)贷:应付职工薪酬2.结转工资代扣款:借:应付职工薪酬贷:其他应付款——保险费——租金贷:应交税金——应交个人所得税贷:........3.发放工资:借:应付职工薪酬贷:现金或银行存款关于补充问题,福利费按照工资总额的14%提取,会计分录为:借:生产成本(生产工人福利费)借:制造费用(生产车间人员福利费)借:营业费用(销售机构人员福利费)借:管理费用(行政职能部门人员和企业福利设施人员福利费)[7000]借:在建工程(企业自建工程项目人员福利费)贷:应付职工薪酬如果你公司工资发放采用先计提,后发放的话,那么,计提分录如上述的1,于计提当月编制,代扣款和发放分录如上述的2、3,在计提的次月即发放的当月编制。

月末,应付工资科目余额即为当月已计提的应于次月发放的工资总额(即应发工资,注意不是实发工资)。

根据企业会计制度,相关会计分录如下1.计提工资:借:生产成本(生产工人工资)借:制造费用(生产车间人员工资)借:营业费用(销售机构人员工资)借:管理费用(行政职能部门人员工资)借:在建工程(企业自建工程项目人员工资)贷:应付职工薪酬2.结转工资代扣款:借:应付职工薪酬贷:其他应付款——保险费——租金贷:应交税金——应交个人所得税贷:........3.发放工资:借:应付职工薪酬贷:现金或银行存款关于补充问题,福利费按照工资总额的14%提取,会计分录为:借:生产成本(生产工人福利费)借:制造费用(生产车间人员福利费)借:营业费用(销售机构人员福利费)借:管理费用(行政职能部门人员和企业福利设施人员福利费)[7000]借:在建工程(企业自建工程项目人员福利费)贷:应付职工薪酬如果你公司工资发放采用先计提,后发放的话,那么,计提分录如上述的1,于计提当月编制,代扣款和发放分录如上述的2、3,在计提的次月即发放的当月编制。

应付职工薪酬核销账务处理流程英文回答:Handling the accounting process for employee compensation write-offs involves several steps to ensure accuracy and compliance with financial regulations. Here is a detailed explanation of the process:1. Gather relevant information: I begin by collectingall the necessary information related to employee compensation, including payroll records, employee contracts, and any other relevant documents.2. Review and verify data: Next, I carefully review and verify the data to ensure its accuracy. This involvescross-checking the information with payroll records, employee time sheets, and other supporting documents.3. Calculate the write-off amount: Based on theverified data, I calculate the write-off amount for eachemployee. This may include salary, bonuses, benefits, and any other forms of compensation.4. Prepare the write-off entries: Once the write-off amounts are calculated, I prepare the necessary journal entries to record the write-offs. This involves debiting the appropriate expense accounts and crediting the corresponding liability accounts.5. Obtain necessary approvals: Before finalizing the write-off entries, I seek the necessary approvals from the relevant authorities. This may involve obtaining approval from the finance department or senior management.6. Post the journal entries: After obtaining the necessary approvals, I post the write-off journal entries to the general ledger. This ensures that the write-offs are properly recorded in the company's financial statements.7. Reconcile accounts: To ensure accuracy, I perform a thorough reconciliation of the accounts related to employee compensation. This involves comparing the write-off entrieswith the payroll records and other supporting documents.8. Document the process: Throughout the entire process,I maintain detailed documentation of the steps taken, calculations made, and approvals obtained. This documentation serves as a reference for future audits and ensures transparency and accountability.9. Communicate with stakeholders: Lastly, I communicate the write-off process and results to relevant stakeholders, such as the finance department, HR department, and senior management. This ensures transparency and allows for any necessary adjustments or clarifications.Overall, the process of handling employee compensation write-offs requires attention to detail, accuracy, and adherence to financial regulations. By following these steps, I can ensure that the write-offs are properly accounted for and recorded in the company's financial statements.中文回答:处理员工薪酬核销账务涉及多个步骤,以确保准确性和遵守财务法规。

根据企业会计制度,相关会计分录如下

1.计提工资:

借:生产成本(生产工人工资)

借:制造费用(生产车间人员工资)

借:营业费用(销售机构人员工资)

借:管理费用(行政职能部门人员工资)

借:在建工程(企业自建工程项目人员工资)

贷:应付职工薪酬

2.结转工资代扣款:

借:应付职工薪酬

贷:其他应付款——保险费

——租金

贷:应交税金——应交个人所得税

贷:........

3.发放工资:

借:应付职工薪酬

贷:现金或银行存款

关于补充问题,福利费按照工资总额的14%提取,会计分录为:

借:生产成本(生产工人福利费)

借:制造费用(生产车间人员福利费)

借:营业费用(销售机构人员福利费)

借:管理费用(行政职能部门人员和企业福利设施人员福利费)[7 000]

借:在建工程(企业自建工程项目人员福利费)

贷:应付职工薪酬

如果你公司工资发放采用先计提,后发放的话,那么,计提分录如上述的1,于计提当月编制,代扣款和发放分录如上述的2、3,在计提的次月即发放的当月编制。

月末,应付工资科目余额即为当月已计提的应于次月发放的工资总额(即应发工资,注意不是实发工资)。