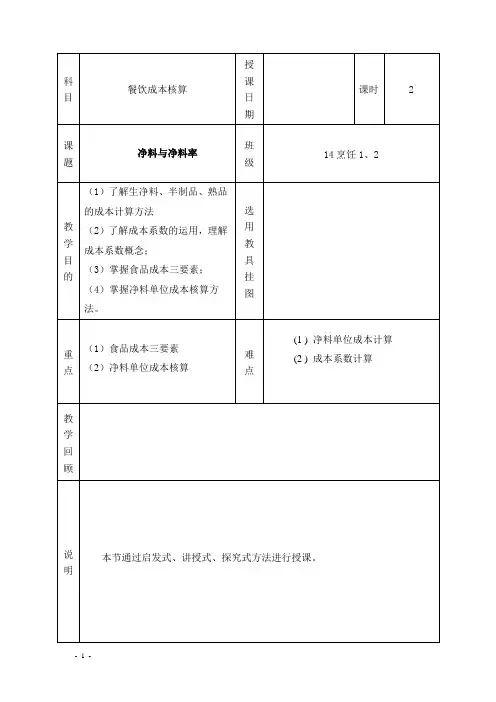

第二章 第一节 净料与净料率教案2.1

- 格式:doc

- 大小:134.50 KB

- 文档页数:4

餐饮成本核算教学教案第二章、第一节净料与净料率一、引入(5分)餐饮企业要想在激烈的市场竞争中立于不败之地,除了保证菜肴质量,提高服务质量外,搞好餐饮成本核算工作,做到既不侵害消费者利益,又不影响企业的经济利益,是至关重要的。

烹饪原料从采购到切配一般都需要经过初(粗)加工。

而加工过程中发生的重量的变化程度就是我们今天要学习的内容——净料与净料率。

二、基本理论1、成本核算:就是通过记账,算账,对企业在一定时期生产的各种产品的费用支出进行汇总、分配,从而确定各项产品的成本。

2、餐饮成本核算:是指对餐饮企业生产餐饮产品所耗用的原料进行计算,从而求出某种产品的成本。

两者区别:餐饮成本只计算原料成本,而企业成本除原料成本外,还包括工资、水电、燃料等费用。

3净料没有进过加工处理的原料叫做毛料; 经过初步加工可以用来切配的原料称为净料。

4净料率净料率:净料重量与毛料重量之间的比率。

净料率%=净料重量÷毛料重量×100%问题1:一斤荸荠经过去皮、洗涤后得到的荸荠肉300g,荸荠的净料率是多少?300÷500×100%=60%问题2:0.5千克干香菇,涨发后的水发香菇1.25千克,干香菇的净利率是多少?1.25÷0.5×100%=250%问题3:某厨房购进土豆36千克,经冷加工后得到的土豆丝25.2千克,试求土豆的净利率。

25.2÷36×100%=70%问题4:某厨房购入西红柿8千克,经过去蒂、洗涤后得净西红柿7.2千克,求西红柿的净利率。

7.2÷8×100%=90%三、公式集净料重量=毛料重量×净料率毛料重量=净料重量÷净料率四、本章小结1.本课堂我们学习的内容是净料与净利率,1、学习了为什么要搞餐饮成本核算。

2、企业成本核算以及餐饮业成本核算。

3、学习了净料与净利率,以及其在餐饮中的应用。

中式烹调师初级培训大纲中式烹调基础理论知识一、培训要求:通过初级中式烹调基础理论知识的培训,学生应了解常用烹调原料的营养常识和食品卫生的基本要求,掌握菜肴成本核算的常用方法,懂得如何指导徒工工作。

二、培训内容:第一章饮食营养与卫生1、几类烹饪原料的营养卫生⑴谷类的营养卫生⑵豆类的营养卫生⑶畜肉类的营养卫生⑷禽肉和蛋类的营养卫生⑸鱼及其水产品的营养卫生⑹食用油脂的营养卫生⑺蔬菜的营养卫生2、几类烹饪原料的主要卫生问题⑴几类烹饪原料的主要卫生问题⑵食品腐败变质的控制和处理3、饮食卫生⑴食具卫生⑵环境与设施的卫生⑶个人卫生⑷关于食品卫生法第二章饮食业成本核算1.饮食业成本核算的意义和作用(1)成本核算的概念(2)饮食业的成本核算⑶饮食业成本核算的意义(4)学习和搞好成本核算工作2.饮食产品成本核算(1)饮食产品成本核算的方法和特点⑵主食、点心的成本核算⑶菜肴制品的成本核算(4)宴席的成本核算第三章指导徒工工作的意义和方法1.指导徒工工作的意义3.指导徒工工作的方法常用烹调原料知识一、培训要求:通过本课程的教学,学员应掌握常用烹调原料的基本知识,了解常用烹饪原料的分类,品质鉴定和保管方法。

二、培训内容:第一章概论1.烹饪原料的分类及品质鉴定2.烹饪原料的保管第二章初级烹饪原料知识1.粮食2.肉品类3.蔬菜4,水产品及其制品5.干货制品6.调味品初级烹饪原料加工技术一、培训要求:通过本课程教学,学生应了解刀工的--般知识,掌握基本刀法的适用范围和一般技术操作知识,懂得鲜活原料的初步加工方法,熟悉常用烹调原料的出骨、分档取料和干料涨发的做法。

二、培训内容:第一章刀工刀法1.刀工2.刀和菜墩的使用和保养3.刀法4.原料形状及其刀法5,肉类(禽类)、鱼肉类、豆制品、常用蔬菜及其它原料形状的标准。

第二章鲜活原料的初步加工1.新鲜蔬菜的初步加工5.水产品的初步加工6.家禽、家畜的初步加工7.常见野味的初步加工第三章出肉和取料1.出肉加工2.分档取料第四章干制原料涨发1.干料涨发的意义3.干料涨发的主要方法第五章配菜1.配菜的重要性2,配菜的基本要求3.配菜的原则和方法初级烹调技术一、培训要求:通过本课程教学,学生应了解中式烹调的基础知识,掌握火候、调味和原料的初步熟处理的基本知识,懂得汤对烹调菜肴的作用,熟悉挂糊、上浆、勾荚的方法并能掌握几种常用烹调方法的操作要领。

化工原理进料状况的影响之评优课教案第一章:化工原理简介1.1 化工原理的定义1.2 化工原理的研究内容1.3 化工原理在化工行业中的应用第二章:进料状况对化工过程的影响2.1 进料量的变化对化工过程的影响2.2 进料速度的变化对化工过程的影响2.3 进料浓度的变化对化工过程的影响第三章:进料状况对化工设备的影响3.1 进料状况对反应器的影响3.2 进料状况对换热器的影响3.3 进料状况对分离器的影响第四章:优化进料状况的方法4.1 优化进料量的方法4.2 优化进料速度的方法4.3 优化进料浓度的方法第五章:实际应用案例分析5.1 案例一:进料状况对反应器效率的影响5.2 案例二:进料状况对换热器换热效率的影响5.3 案例三:进料状况对分离器分离效果的影响第六章:进料状况对化工过程控制的影响6.1 进料状况对化工过程控制的基本要求6.2 进料状况对化工过程控制策略的影响6.3 进料状况对化工过程控制参数的选择与调整第七章:进料状况对化工安全的影响7.1 进料状况对化工设备安全的影响7.2 进料状况对化工过程安全的影响7.3 进料状况对化工应急预案的制定与实施第八章:先进控制技术在进料状况优化中的应用8.1 先进控制技术的基本原理与分类8.2 先进控制技术在进料状况优化中的应用案例8.3 先进控制技术在化工过程中的优势与局限性第九章:进料状况对环境的影响与可持续发展9.1 进料状况对环境质量的影响9.2 进料状况对资源消耗的影响9.3 可持续发展在进料状况优化中的应用10.2 化工原理进料状况影响研究的未来发展方向10.3 提高化工过程效率与可持续发展的策略与建议重点和难点解析一、化工原理简介难点解析:化工原理的概念较为抽象,需要通过实例来帮助学生理解;研究内容涉及多个方面,如何取舍和安排教学内容是一个挑战;在应用部分,如何将理论与实际生产相结合,需要丰富的实践案例支持。

二、进料状况对化工过程的影响难点解析:这三个因素相互交织,难以区分其各自影响;需要实验数据或模拟仿真来直观展示不同进料状况下的化工过程变化。

本学期教学计划嘉兴市高级技工学校嘉兴市现代中等专业学校授课计划教师刘铸忠学科《餐饮成本核算》班级 0 7 烹饪专业部商贸部2 0 0 8 学年第 2 学期本学期授课计划本学期教学进度注:学生4月底进行技能考核,5月初外出实习。

成绩记载2008学年第 2 学期课题:第一章成本核算的意义、作用和成本管理教学目标:使学生明确成本核算的意义和作用重点和难点:使学生明确成本核算的意义和作用教学过程:导入:讲授新课:(幻灯片显示,教学中结合教材以学生自学教师提问学生回答的形式展开教学,尽可能形成师生互动)第一章成本核算的意义、作用和成本管理第一节成本核算的意义和作用一、餐饮业的经营特点二、成本核算的意义1、维护消费者的利益,正确执行国家的物价政策2、使企业合理盈利3、促进企业改善经营管理三、成本核算的作用1、为合理制定餐饮食品的销售价格打下基础2、为厨房的生产操作投料提供标准3、揭示产品成本升高或降低的原因,积极促进降低成本4、为财务管理提供准确数据,实施正确经营决策四、控制成本、降低消耗1、科学地采购进货2、抓好原材料的储存管理3、在加工制作中控制原材料成本4、降低经营过程中的各种消耗小结:(幻灯片显示,并与学生一起回顾,结合提问)第一章成本核算的意义、作用和成本管理第一节成本核算的意义和作用一、餐饮业的经营特点二、成本核算的意义三、成本核算的作用四、控制成本、降低消耗布置作业:(幻灯片显示)1、教材P11习题1、4、7课题:第一章成本核算的意义、作用和成本管理第二节成本核算与成本费用管理教学目标:使学生明确成本的概念,饭店成本分类以及成本核算的概念重点和难点:1、重点:使学生明确成本和成本核算的概念2、难点:饭店成本分类教学过程:导入:讲授新课:(幻灯片显示,教学中结合教材以学生自学教师提问学生回答的形式展开教学,尽可能形成师生互动)第二节成本核算与成本费用管理一、成本的概念成本是企业为生产一定种类和数量的产品而支出的各项费用之和。

饮食成本核算第一节饮食行业成本核算的意义和作用饮食业是专门从事加工、烹饪和出售饮食制品,并提供消费场所、设备和服务性劳动,以满足顾客需要的行业。

饮食业是国民经济的组成部分,对繁荣经济,活跃市场,丰富人民生活,起着重要的作用。

它对合理使用和节约社会劳动,搞好国民收入再分配,吸收社会购买力,安排劳动就业等,亦有着积极的作用。

它和人民的生活密切相关,凡是人群聚居和进行生产活动的地方,如城市、工矿区、农村集镇、交通要道、车站码头以及风景游览名胜区,都需要有饮食业。

没有饮食业就会给生产、生活带来不便。

办好社会主义饮食业,不仅可以丰富人们的物质文化生活,而且可以为国家提供一定的积累。

随着经济建设的发展和人民生活水平的不断提高,必须相应地发展饮食业,进一步做好饮食生产经营和管理等各方面的工作。

在社会主义初级阶段,必须以公有制为主体,大力发展商品经济。

在多种经济成分、多条流通渠道、多种经营方式并存的形势下,国营饮食业要在经营中真正做到为经济建设服务,为人民生活服务。

具体地说,在多种经济成分的竞争中,国营饮食业要坚持饮食市场的主导地位,正确指导消费,既要保质保量,又负有稳定饮食品价格的重大责任。

为了完成和超额完成饮食生产和经营计划,不断提高经济效益,必须加强核算与管理。

一、成本核算的概念(一)成本和产品成本成本,广义地说,就是从事某种生产或经营时企业本身所耗费用或支出的总和。

企业在生产或经营过程中的各项费用和支出,如原材料消耗、劳动报酬、燃料和动力消耗、固定资产折旧、家具用具消耗等,就是企业的成本。

所以,企业的经营分工不同,成本构成也就不同,一般有工业成本、商业成本、交通运输成本和饮食服务成本等。

产品成本,即生产成本或制作成本,是由企业用于生产或加工某种产品所消耗的一定数量的生产资料和劳动量构成的。

这些转移到产品上的已被消耗的生产资料价值,以及用工资形式支付的必要劳动量的价值,就是产品成本。

饮食业是生产饮食品的行业,它用于制作饮食产品的消费支出,就是饮食产品成本。

新疆昌吉职业技术学院旅游系《餐饮成本核算》课程标准适用专业:技工烹饪开设学时数:32学时二0一一年八月二十六日《餐饮成本核算》课程标准【适用专业】:技工烹饪【开设学期】:第三学期【学时数】:32学时【课程编码】:050452一、课程描述餐饮成本核算是烹调工艺专业的一门主要课程,是餐饮管理中不可缺少的学科。

本课程主要内容包括:餐饮计算基础、餐饮成本核算、饮食产品的销售价格、宴会菜单设计、餐饮成本费用的管理等等。

从基础的数学知识到餐饮成本的计算,由易到难使学生具有针对性的学习,提高学生学习的积极性和兴趣性。

二、培养目标通过本课程的学习,学生应当对餐饮成本核算的内容、方法有一个全面的了解,能够正确核算餐饮成本,掌握不同原料的核算方法,能够对宴席菜单进行成本核算并能够对其结果进行分析。

1、方法能力目标:通过本课程的学习,学生应了解餐饮成本所研究的对象、掌握正确核算餐饮成本的方法、能够发掘影响餐饮企业利润的各种成本。

2、社会能力目标:通过学习一方面拓宽学生的理论知识面,另一方面增强学生实际操作能力,再次使学生将理论知识运用到现实问题中去,能够进行不同的成本核算。

3、专业能力目标:通过大量的计算熟练掌握餐饮成核算的方法。

三、与前后续课程的联系(一)与前续课程的关系本课程是在数学的基础上形成了自己的独立学科,是餐饮管理人才不可缺少的一门学科,也是烹饪专业学生学习的主要课程,培养学生更好地利用成本核算来提高企业的利润。

(二)与后续课程的关系餐饮成本核算是餐饮成本控制课程的前沿,也是烹调工艺、面点工艺技能操作的必修课程之一,为提高技能预算和餐饮成本控制打下基础。

四、教学内容与课时分配本课程共5个项目、16个个模块,将职业领域的工作仸务融合在课程的项目教学中,每一个项目都能提高学生的动手实践能力。

项目一餐饮计算基础项目二餐饮成本核算项目三饮食产品的销售价格五、教学资源的选用:1、教材选取的原则:选用中等职业教育教材2、推荐教材:《餐饮成本核算》高等教育出版社梁志峰何海兰《餐饮成本核算》高等教育出版社黄丹何海兰3、参考的教学资料:《现代餐饮成本核算与控制》、《餐饮业成本核算》、《餐饮成本控制》4、学习的网站:职业餐饮网 /glyy/cbkz/七、仸课教师具备的条件仸课教师需具有餐饮成本核算和餐饮成本控制相关的专业知识,有着丰富的企业经历和经验;善于将企业先进的岗位技术知识与专业教学相结合;对职业教育有一定的研究,具有职业课程开发能力;能够运用符合职业教育的教学方法开展教学,治学严谨教学效果良好。

潮州市高级技工学校理论教案纸列1号

共5页

共5页

共5页

共5页

共5页

潮州市高级技工学校理论教案纸列 2号

共11页

共11页

共11页

潮州市高级技工学校教案纸(附页)列2号

共11页

潮州市高级技工学校教案纸(附页)列2号

共11页

潮州市高级技工学校教案纸(附页)列2号

共11页

共11页

共11页

共11页

共11页

共11页

潮州市高级技工学校理论教案纸列3号

共4页

共4页

共4页

潮州市高级技工学校教案纸(附页)列3号

共4页

潮州市高级技工学校理论教案纸列4号

共2页

潮州市高级技工学校教案纸(附页)列4号

共2页

潮州市高级技工学校理论教案纸列5号

共2 页

潮州市高级技工学校教案纸(附页)列 5 号

共 2 页。

【课题】第二章餐饮成本核算

第一节净料与净料率

【教学目标】

知识目标:

(1)了解餐饮业经营特点;

(2)理解净料和净料率的定义;

(3)理解成本核算和餐饮成本核算的区别;

(4)掌握净料率计算公式

能力目标:

(1)培养净料率计算的能力;

(2)灵活运用公式进行毛料重量、净料重量计算的能力。

【教学重点】

(1) 成本核算和餐饮成本核算的区别

(2) 净料率的计算

【教学难点】

净料率计算公式的运用

【教学方法】

启发式、讲授式、探究式

【教学手段】

教学课件.

【课时安排】

1课时.(45分钟)

【教学过程】

第二章餐饮成本核算(教案)

教学环节教学内容教师

行为

学生

行为

教学

意图

时

间

设置问题

导入新课问题

为何要学习餐饮成本核算?

分析

我国餐饮业现状

要想在激烈的市场竞争中立于不败之地,除了保证菜

肴质量,提高服务质量外,搞好成本控制工作,做到

既不侵害消费者利益,又不影响企业利润,是至关重

要的。

今天,我们就来学习第二章餐饮成本核算的第一节

——净料与净料率

提出

问题

分析

归纳

思考

回答

倾听

了解

引领

学生

了解

餐饮

成本

核算

的意

义

5

新课

一、基本概念和教学重点(一)

通过餐饮业与一般工商企业的比较突出餐饮业经营

特点,再由餐饮业经营特点引出概念

成本核算:就是通过记帐、算帐,对企业在一定时期

生产的各种产品的费用支出进行汇总、分配,从而确

定各项产品的成本。

餐饮成本核算:是指对餐饮企业生产餐饮产品所耗用

的原材料进行计算,从而求出某种产品的成本。

餐饮成本核算与一般成本核算的根本区别在于:餐饮

成本只计算原材料成本,而企业产品成本除原材料成

本外,还包括工资、水电、燃料等费用

问题

烹饪原料从采购到切配一般都要经过哪一道工序?

我们把没经加工处理的原材料叫做毛料;把经过初步

加工可以用来切配的原材料称为净料。

讲解

播放

课件

设置

问题

倾听

观看

理解

思考

回答

让学

生理

解基

本概

念

10

二

章

餐

饮

成

本

核

算

(

教

案)。