第八课第二框征税和纳税

- 格式:ppt

- 大小:520.00 KB

- 文档页数:18

2013--2014学年度华茂学校高二政治必修一导学案编制人:刘广二杨长元审核人:高二备课组审批人:使用时间:班级:小组:姓名:评价:第八课第二框征税和纳税【学习目标】1.理解税收的含义、基本特征、掌握增值税、个人所得税的意义,懂得公民依法纳税的义务,能够准确分析生活中的问题。

2.自主学习,合作探究,学会分析税收作用和辨别违反税法行为地方法。

3.激情快乐学习,增强主人翁意识,树立纳税的信念。

【使用说明】1.独立研读教材68-73页,做好标记和勾画2.依据预习指导,进行二次研读教材,自主探究导学案问题3.完成预习检测,将预习中不能解决的问题标出来,填写到“我的疑问”处4.在理解教材的基础上,初步掌握税收的含义及种类,增强公民的纳税意识。

预习案一.知识梳理(利用20分钟,通读教材,在教材做好标记,初步掌握课本重点知识)自主学习自主探究征税和纳税本课的主要内容:税收及其种类,依法纳税是公民的基本义务。

1.税收及其种类(阅读课本68页思考)(1)税收的含义:(2)税收的基本特征:三者之间的关系:(请用图示展示三者关系)(3)税收的种类:目前在我国影响很大的两个税种是增值税和个人所得税。

①增值税(属于流转税)征税对象:纳税人:意义:1.国家实行税收优惠政策是否违反税收的固定性?2.我国的税收是取之于民,用之于民,这与税收的无偿性矛盾吗?2个人所得税:(属于所得税)征税对象:纳税人:意义:(补充材料):纳税人是指税法规定的直接负有纳税义务的单位和个人。

一个单位或个人是否成为纳税人,要看其是否取得应税收入,是否发生应税行为,我国公民不一定都是直接的纳税人,但都是实际的负税人。

负税人是指最终承担税务的单违和个人。

2.依法纳税是公民的基本义五(阅读课本71页)(1)公民为什么要依法纳税?在我国,税收是取之于民,用之于民。

(税法的性质)国家、集体、个人三者利益在根本是一致的。

2 国家的兴旺发达,繁荣富强与每个公民息息相关,国家各项职能的实现,必须以社会各界纳税的税收作为物质基础。

第八课第二框征税和纳税编写人:王中印审核人:胡淑亚班级组名姓名学号【明确目标有的放矢】1、了解我国税收的基本含义与基本特征2、理解增值税与个人所得税的作用及违反税法的几种行为3、理解公民树立纳税人意识的重要性【按图索骥自主学习】★以学案为线路图自学课本,熟悉基础知识,并在课本上勾画标注要点。

遇到的疑难点问题用红笔标识出来写在我的疑问处,通过小组讨论或教师点拨予以解决。

★该学案必须在课前完成,认真书写,独立完成,规范作答,按时上交。

1、阅读p68第4段及p69。

回答:税收的含义,税收的基本特征。

2、阅读p70回答:增值税和个人所得税的主要作用?3、阅读p71第1段和p72最后一段,回答:公民树立纳税人意识的原因?【深入思考生成问题】(请你将预习中未能解决的问题和有疑问的问题写下来,等待课堂上与老师和同学探究,讨论解决)我的疑问(请你将预习中未能解决的问题和有疑问的问题写下来,等待课堂上与老师和同学探究,讨论解决)【合作探究问题解决】探究1. 辨别正误,并说明理由1.税收具有固定性,所以税收不经国家有关部门批准不能随意改变。

()2.增值税可以促进生产的专业化和公平竞争。

()3.个人所得税实行超额累进税率,其最大意义在于调节个人收入分配,实现社会公平4.纳税人用欺骗方法不交税或少交税的行为叫做骗税。

()5.树立纳税人意识就是要求公民自觉履行依法纳税的基本义务。

()6.公民要增强对国家公职人员与公共权力的监督意识,关注国家对税收的征管和使用。

探究2. 为了提高我国高收入群体自觉纳税的意识,国家税务总局发布了《个人所得税自行纳税申报办法(试行)》。

首次明确提出个人年收入所得12万元以上的纳税人须向税务机关自行申报纳税。

公民为什么要自觉依法纳税?探究3. 个税税率表(2011年9月1日起实行),起征点是3500元。

级数全月应纳税所得额税率(%)1 不超过1,500元 32 超过1,500元至4,500元的部分103 超过4,500元至9,000元的部分204 超过9,000元至35,000元的部分255 超过35,000元至55,000元的部分306 超过55,000元至80,000元的部分357 超过80,000元的部分45计算:某员工2012年1月工资收入10000元,该员工2012年1月应缴纳个人所得税是多少?【能力提升巩固提高】1.(2010·江苏卷)依法纳税是公民的基本义务。

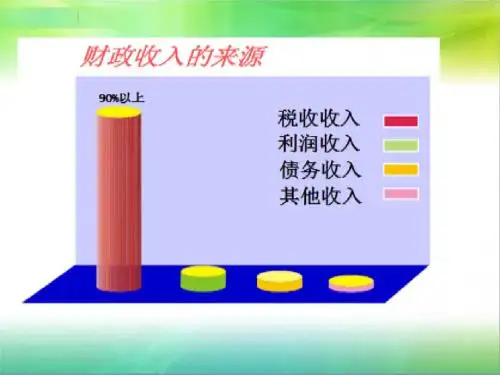

第一目:、税收及其种类1、税收的含义税收的含义:从本质上看,税收是国家为实现职能,凭借政治权力,依法取得财政收入的基本形式。

思考与讨论:问题、(1)税收的征收主体是谁?世界上有没有不收税的国家呢?为什么?结论:有国就有税问题、如何理解“税收是国家财政收入最重要的源泉”?结论:有税就有法2、税收的三个基本特征及相互关系案例:广州一出租屋主黄某因未办理工商营业执照和税务登记证便私下出租临时商铺,在03年至04年间共取得商铺租金收入34万元,从未向税务机关申报纳税。

税务机关依法将其移送司法机关,司法部门以偷税罪起诉黄某,05年6月海珠区法院根据《刑法》有关规定,对黄某偷逃营业税款、城市维护建设税、出租房产综合征收税合计共20383.11元的行为,判处黄某有期徒刑11个月,并处罚金4万元。

问题、从这个案例中同学们能体会到税收的什么特点?结论:税收具有强制性材料、名人名言:关于税收,伟大的无产阶级革命导师列宁说过:“所谓赋税,就是国家不用付任何报酬而向居民取得东西。

”问题、这句名言说明了税收具有什么特征?结论:税收具有无偿性案例、2004年3月5日温家宝总理在政府工作报告中宣布:除烟叶外,取消农业特产税,逐步降低农业税税率,五年内取消农业税。

2005年3月5日温家宝总理在政府工作报告中宣布2006年将在全国实现全部免征农业税。

问题:有人说税收具有固定性,一经确定就不能改变,这种说法对吗?为什么?结论:税收具有固定性,并非是一成不变,它会随着经济社会发展,根据实际情况而变化。

小结:税收的基本特征:强制性、无偿性、固定性。

这些特征是税收区别于其他财政收入的主要标志。

3、税收基本特征之间的关系(要求)无偿性强制性(保障)决定固定性紧密联系,不可分割56和个人所得税是影响很大的两种税种增值说:(1)增值税的征收对象:生产经营中的增值额。

(2)纳税人:在我国境内销售货物或者提供加工、修理修配劳务及进口货物的单位和个人我国增值税的基本税率是17%问题、B厂从A厂购进5000元棉布,做成床单卖了8000元,B厂的增值税应该交多少?结论:8000-5000=3000元3000×17%=510元(3)征收增值税的积极意义?①、避免重复征税]②、促进生产专业化③、防止前一生产经营环节企业的偷漏税行为④、保证财政收入的稳定增长个人所得税(1)个人所得税征收对象:个人所得。