【学习课件】第八课第二框征税和纳税

- 格式:ppt

- 大小:3.82 MB

- 文档页数:40

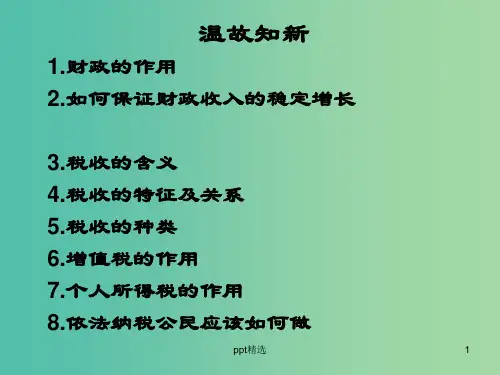

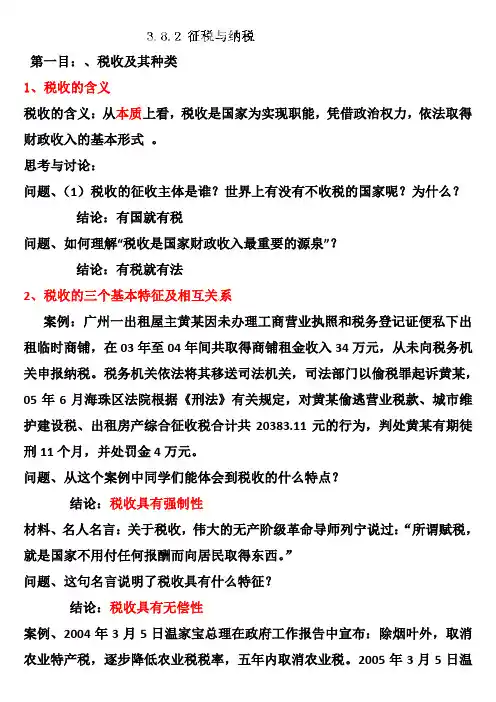

第一目:、税收及其种类1、税收的含义税收的含义:从本质上看,税收是国家为实现职能,凭借政治权力,依法取得财政收入的基本形式。

思考与讨论:问题、(1)税收的征收主体是谁?世界上有没有不收税的国家呢?为什么?结论:有国就有税问题、如何理解“税收是国家财政收入最重要的源泉”?结论:有税就有法2、税收的三个基本特征及相互关系案例:广州一出租屋主黄某因未办理工商营业执照和税务登记证便私下出租临时商铺,在03年至04年间共取得商铺租金收入34万元,从未向税务机关申报纳税。

税务机关依法将其移送司法机关,司法部门以偷税罪起诉黄某,05年6月海珠区法院根据《刑法》有关规定,对黄某偷逃营业税款、城市维护建设税、出租房产综合征收税合计共20383.11元的行为,判处黄某有期徒刑11个月,并处罚金4万元。

问题、从这个案例中同学们能体会到税收的什么特点?结论:税收具有强制性材料、名人名言:关于税收,伟大的无产阶级革命导师列宁说过:“所谓赋税,就是国家不用付任何报酬而向居民取得东西。

”问题、这句名言说明了税收具有什么特征?结论:税收具有无偿性案例、2004年3月5日温家宝总理在政府工作报告中宣布:除烟叶外,取消农业特产税,逐步降低农业税税率,五年内取消农业税。

2005年3月5日温家宝总理在政府工作报告中宣布2006年将在全国实现全部免征农业税。

问题:有人说税收具有固定性,一经确定就不能改变,这种说法对吗?为什么?结论:税收具有固定性,并非是一成不变,它会随着经济社会发展,根据实际情况而变化。

小结:税收的基本特征:强制性、无偿性、固定性。

这些特征是税收区别于其他财政收入的主要标志。

3、税收基本特征之间的关系(要求)无偿性强制性(保障)决定固定性紧密联系,不可分割56和个人所得税是影响很大的两种税种增值说:(1)增值税的征收对象:生产经营中的增值额。

(2)纳税人:在我国境内销售货物或者提供加工、修理修配劳务及进口货物的单位和个人我国增值税的基本税率是17%问题、B厂从A厂购进5000元棉布,做成床单卖了8000元,B厂的增值税应该交多少?结论:8000-5000=3000元3000×17%=510元(3)征收增值税的积极意义?①、避免重复征税]②、促进生产专业化③、防止前一生产经营环节企业的偷漏税行为④、保证财政收入的稳定增长个人所得税(1)个人所得税征收对象:个人所得。