预算编制与控制.pptx

- 格式:pptx

- 大小:448.95 KB

- 文档页数:67

预算编制与控制预算编制与控制在管理中起着重要的作用。

通过合理的预算编制和有效的预算控制,企业可以实现经营目标,提高绩效,并为未来的发展奠定基础。

本文将介绍预算编制和控制的定义、重要性以及一些实施预算编制和控制的方法。

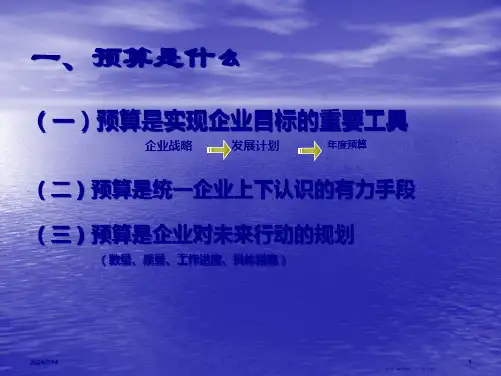

一、预算编制预算编制是指根据企业的经营计划和发展战略,将企业各项经济活动的预期费用与收益进行计划和安排。

预算编制过程中需要考虑市场需求、内外部环境以及企业内部的资源和能力等因素。

预算编制的目的是为了实现企业经营目标,确保企业按照计划进行运营。

具体来说,预算编制的目标包括:1. 确定经营计划:通过预算编制,企业可以明确经营目标和计划,并分配相应的资源。

2. 评估资源利用:预算编制可以帮助企业评估资源利用的效果,避免资源的浪费和不合理使用。

3. 提高决策质量:通过预算编制,企业可以对各项费用和收入进行预测和评估,从而为管理层提供决策依据。

实施预算编制的方法多种多样,主要包括历史数据法、业务计划法、指标计划法等。

这些方法可以按照不同的需求和需求进行灵活组合使用,提高预算编制的准确性和可行性。

二、预算控制预算控制是指在预算执行过程中,根据预算计划制定相应的控制措施,监督和评估实际执行情况,并进行调整和纠正,以确保实际结果与预算计划相一致。

预算控制的目标是为了有效地实现预算编制的目标,避免预算超支和资源浪费。

具体来说,预算控制的目标包括:1. 监督执行情况:预算控制可以帮助企业及时了解实际执行情况和进展,发现问题并及时解决。

2. 调整预算计划:在预算执行过程中,如果出现了偏差或者情况发生了变化,可以通过预算控制的手段及时调整预算计划,保证预算目标的实现。

3. 提高经济效益:通过预算控制,企业可以有效地控制费用,提高经济效益,实现资源的最优配置。

实施预算控制的方法主要包括对比分析法、标准成本法、经济价值法等。

根据不同的情况和需求,企业可以选择合适的方法进行预算控制,提高预算控制的有效性和准确性。

预算编制与控制预算编制和控制是企业管理中非常重要的一环。

它涉及到企业的财务规划、资源分配以及绩效评估等方面,对企业的发展起到了决定性的作用。

本文将就预算编制和控制的概念、步骤及其在企业管理中的重要性进行探讨。

一、概念预算编制和控制是指企业根据自身情况和发展目标,将各项经济活动按照一定的程序进行计划,以达到合理利用资源、提高经济效益的目的。

预算编制主要是通过对各项预算项目的确定和计算,制定出企业一定时期内的财务计划,明确各项财务指标和任务目标;而预算控制则是根据预算计划,通过实际数值与预算数值的比较,对企业经营活动进行监控和调整,以确保企业的经济效益和发展目标得以实现。

二、预算编制步骤预算编制通常包括以下几个步骤:1. 确定编制时间和范围:企业应明确编制预算的时间段和预算范围,以便进行有效的预算编制工作。

2. 收集信息和数据:企业需要收集相关的内外部信息和数据,包括市场情况、行业发展趋势、经济环境等,以便更准确地进行预算编制。

3. 制定预算目标和指标:企业需要根据自身的情况和发展目标,制定出合理的预算目标和指标,如销售额、成本控制、利润增长等。

4. 编制预算计划:企业根据预算目标和指标,通过各部门的参与和协作,编制出详细的预算计划,如销售预算、生产预算、人力资源预算等。

5. 审批和分配预算:企业需要对编制完成的预算计划进行审批,并根据各部门的实际需求和资源情况,进行预算的合理分配和安排。

6. 监控和调整预算:企业在实施预算计划的过程中,需要进行预算执行情况的监控和调整,及时发现问题并采取相应的措施进行调整,以确保预算的有效执行。

三、预算控制的重要性预算控制在企业管理中起到了至关重要的作用,具体表现在以下几个方面:1. 资源的合理利用:通过预算控制,企业可以合理规划和使用各项资源,包括财务、人力和物资等,以达到最佳利用效果,提高企业整体效益。

2. 绩效评估和激励机制:通过预算控制,企业可以对实际执行情况进行评估和比较,从而为员工提供激励机制,增强员工的工作积极性和责任意识。

预算编制与控制预算是企业管理中不可或缺的重要工具,它不仅对企业决策和资源配置起到指导作用,还能帮助企业实现财务管理的有效控制。

预算编制与控制是企业管理中的核心环节,本文将从预算的概念、编制流程以及控制方法等方面进行阐述。

一、预算的概念预算是企业根据经营目标和发展战略,对财务收支进行合理安排和预测的一种财务计划。

它不仅包括企业的收入和支出安排,还涉及到其他财务要素,如投资计划、资金筹措和利润分配等。

预算的编制需要考虑企业内外部环境的影响因素,并结合过去的经验和未来的发展趋势进行合理估计。

它是企业经营决策的依据,也是实现财务控制的重要手段。

二、预算编制流程预算编制是一个系统性的过程,包括以下几个关键步骤:1.确定预算目标:企业根据经营战略和发展目标,制定财务预算的总体目标。

例如,确定在下一财年实现的销售收入、成本、利润等目标。

2.收集数据和信息:企业需要收集、整理和分析各种与预算相关的数据和信息,如历史财务数据、市场调研结果、行业趋势等。

3.制定预算计划:根据收集到的数据和信息,企业编制各个部门和项目的预算计划。

例如,销售部门需要制定销售预算,生产部门需要制定生产成本预算等。

4.协调和审批:各部门提交自己的预算计划后,需要进行协调和审批,确保各个预算之间的协调性和整体可行性。

高层管理人员需要对预算计划进行审查,并提出修改意见或建议。

5.编制最终预算:根据协调和审批的结果,企业制定最终的预算计划。

这是一个全面的财务预算,包括各个部门和项目的具体安排和指标。

6.沟通和分解:企业需要将最终预算计划沟通给各个部门和责任人,并分解为具体的目标和任务。

这有助于提高员工的责任感和预算执行的效果。

三、预算控制方法预算控制是指根据预算计划,对企业实际经营情况进行监控和调整,确保企业能够按照预定计划实施和达到预期目标。

以下是常见的预算控制方法:1.预算执行监控:企业需要制定相应的指标和标准,对实际执行情况进行监控。

例如,可以通过制定销售额、成本控制率、利润率等指标来对比实际情况和预算计划,及时发现偏差并采取措施进行调整。