(1)营业税 (2)城建税和教育费附 加

(1)销售自行开发的房地产时计算营业 税的营业额为转让收入全额,营业税税率 为5%

(2)由于印花税(0.5‰)包含在管 理费用中,故不能在此单独扣除

非房地产开 发企业

(1)营业税 (2)印花税 (3)城建税和教育费附 加

(1)销售自行开发的房地产时计算营业 税的营业额为转让收入全额,营业税税率 为5%

为了规范事业单位聘用关系,建立和 完善适 应社会 主义市 场经济 体制的 事业单 位工作 人员聘 用制度 ,保障 用人单 位和职 工的合 法权益

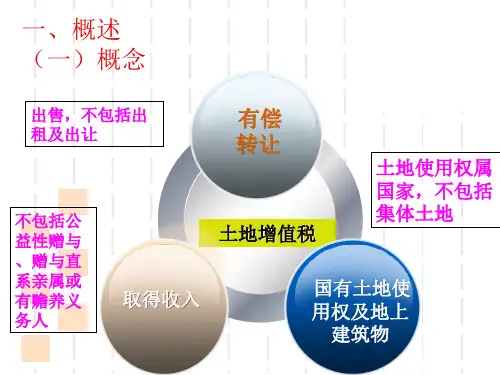

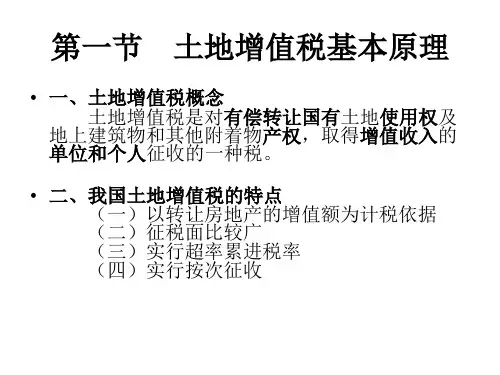

一、概述 (一)概念

出售,不包括出 租及出让

不包括公 益性赠与 、赠与直 系亲属或 有赡养义 务人

取得收入

有偿 转让

土地增值税

土地使用权属 国家,不包括 集体土地

▪ ④扣除的税金:1600×5%×(1+7%+3%)=88(万元) ⑤加计扣 除费用:100+300)×20%=80(万元)

▪ ⑥扣除费用的总额:100+300+40+88+80=608(万元)

▪ (3)确定增值额:1600-608=992(万元)

▪ (4)确定增值比率:992÷608≈163%所以适用第三档税率: 50%,扣除系数:15%

业,暂免 对于以房地产进行投资、联营的,将房地产转让

到所投资、联营的企业中时,暂免征收土地增值税。 对房产投资、联营共担风险共享收益的,不征营业税。 只享受收益不承担风险的,应该按出租不动产征收营 业税。实质上来看,对于投资、联营,投到联营企业 中也是共担风险共享收益的,产权是要过户的,有经 济利益的流入,因此要纳入土地增值税的征税范围。 (属于土地增值税征税范围,但给予免征的待遇)