内部控制要素纲要(ppt 34页)

- 格式:ppt

- 大小:306.50 KB

- 文档页数:10

《内部控制》ppt课件完整版•内部控制基本概念与原理•企业风险评估与应对•内部控制活动设计与实施•监督评价与持续改进•法律法规遵循与合规性管理•案例分析:成功企业内部控制实践分享目录CONTENTS01内部控制基本概念与原理•内部控制定义:内部控制是企业为了保证业务活动的有效进行和资产的安全与完整,防止、发现和纠正错误与舞弊,保证会计资料的真实、合法、完整而制定和实施的政策、措施及程序。

01 02 03内部控制作用保护企业资产的安全、完整及对其的有效使用。

保证会计信息及其他各种管理信息的可靠和及时提供。

A BC D 尽量压缩、控制成本、费用,减少不必要的成本、费用,以求企业达到更大的盈利目标。

保证企业制定的各项管理方针、制度和措施的贯彻执行。

保证企业各项生产和经营活动有序有效地进行。

预防和控制各种错误和弊端,及时制定和采取补救措施。

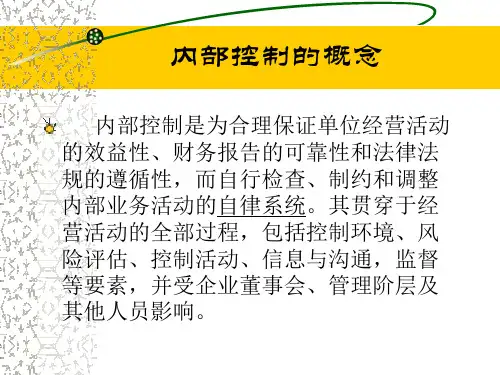

控制环境控制环境是推动控制工作的发动机,是所有其他内控组成部分的基础。

它奠定组织的风纪和结构,并且涉及到所有活动的核心——人,特别是人的控制觉悟,还反映中央银行各级管理层对内控的要求。

风险评估风险评估是识别和分析那些妨碍实现经营管理目标的因素,是对风险的分析评估构成风险管理决策的基础。

控制活动控制活动是为了合理地保证经营管理目标的实现,指导员工实施管理指令,管理和化解风险而采取的政策和程序,包括高层检查、直接管理、信息加工、实物控制、确定指标、职责分离等。

信息与沟通信息与沟通存在于所有经营管理活动中,使员工得以搜集和交换为开展经营、从事管理和进行控制等活动所需要的信息,包括管理者对员工的工作业绩的经常性评价。

监督评审监督评审是经营管理部门对内控的管理监督和内审监察部门对内控的再监督与再评价活动的总称。

战略目标促进实现发展战略。

经营目标促进提高经营管理效率。

报告目标促进提高信息报告质量。

合规目标促进维护资产安全完整。

全面性原则内部控制应当贯穿决策、执行和监督全过程,覆盖企业及其所属单位的各种业务和事项。

第七章内部控制内部控制的要素控制环境(★★★)我国《规范》关于内部环境要素的要求1.企业应当根据国家有关法律法规和企业章程,建立规范的公司治理结构和议事规则,明确决策、执行、监督等方面的职责权限,形成科学有效的职责分工和制衡机制。

2.董事会负责内部控制的建立健全和有效实施。

监事会对董事会建立与实施内部控制进行监督。

经理层负责组织领导企业内部控制的日常运行。

企业应当成立专门机构或者指定适当的机构具体负责组织协调内部控制的建立实施及日常工作。

3.企业应当在董事会下设立审计委员会。

审计委员会负责审查企业内部控制,监督内部控制的有效实施和内部控制自我评价情况,协调内部控制审计及其他相关事宜等。

审计委员会负责人应当具备相应的独立性、良好的职业操守和专业胜任能力。

4.企业应当结合业务特点和内部控制要求设置内部机构,明确职责权限,将权利与责任落实到各责任单位。

企业应当通过编制内部管理手册,使全体员工掌握内部机构设置、岗位职责、业务流程等情况,明确权责分配,正确行使职权。

5.企业应当加强内部审计工作,保证内部审计机构设置、人员配备和工作的独立性。

6.内部审计机构应当结合内部审计监督,对内部控制的有效性进行监督检查。

7.内部审计机构对监督检査中发现的内部控制缺陷,应当按照企业内部审计工作程序进行报告;对监督检査中发现的内部控制重大缺陷,有权直接向董事会及其审计委员会、监事会报告。

8.企业应当制定和实施有利于企业可持续发展的人力资源政策。

9.人力资源政策应当包括下列内容:a.员工的聘用、培训、辞退与辞职;b.员工的薪酬、考核、晋升与奖惩;c.关键岗位员工的强制休假制度和定期岗位轮换制度;d.掌握国家秘密或重要商业秘密的员工离岗的限制性规定;e.有关人力资源管理的其他政策。

10.企业应当将职业道德修养和专业胜任能力作为选拔和聘用员工的重要标准,切实加强员工培训和继续教育,不断提升员工素质。

11.企业应当加强文化建设,培育积极向上的价值观和社会责任感,倡导诚实守信、爱岗敬业、开拓创新和团队协作精神,树立现代管理理念,强化风险意识。