工程项目内部控制制度测试表(DOC 49页

- 格式:doc

- 大小:2.44 MB

- 文档页数:40

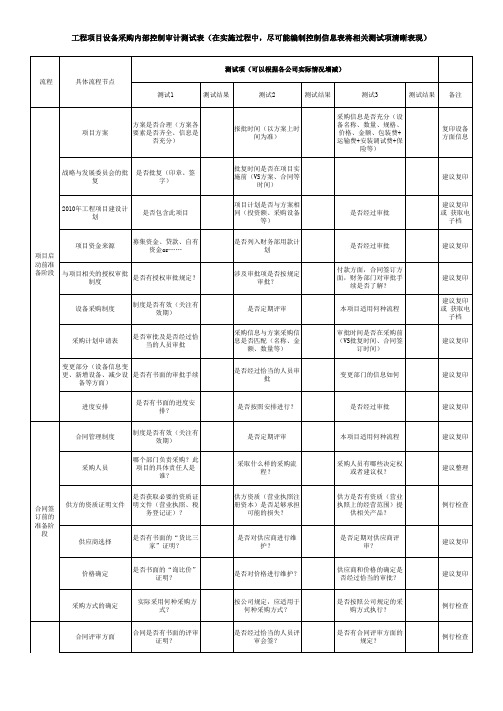

工程项目内控管理制度表格一、总则为了加强工程项目管理,保障工程项目进度、质量、成本和安全,制定本内控管理制度。

本制度适用于所有工程项目开发、设计、施工、验收等各阶段的管理。

二、组织架构1. 项目部:负责工程项目的整体管理,包括项目计划制定、执行、监督、验收等工作。

2. 设计部:负责工程项目设计,编制设计方案、图纸等,并按照相关法规规定进行设计审查和备案。

3. 施工部:负责工程项目的具体施工工作,包括现场施工管理、质量控制、安全生产等。

4. 质量监督部:独立于项目部、设计部和施工部,负责对工程项目进行质量监督,制定质量监督计划、检查工程质量等。

5. 安全监督部:负责对工程项目进行安全监督,制定安全管理制度、安全检查计划、事故应急预案等。

6. 经济部:负责工程项目的资金管理、成本控制、预算编制等工作。

7. 管理部:负责工程项目的行政管理、人力资源管理、文件管理等。

8. 内控管理部:负责监督和评估工程项目内控管理制度的实施情况,发现问题并提出改进建议。

三、内控管理制度1. 项目立项阶段(1)项目规划:按照相关规定,制定工程项目的规划书,明确项目的范围、目标、进度、预算等内容。

(2)项目评估:对工程项目进行评估,包括技术可行性、经济可行性、市场可行性等,确保项目可行性和可行性分析报告。

(3)项目立项:组建项目组织机构,成立项目管理团队,确定项目经理和各职能部门负责人,制定项目组织机构和管理制度。

2. 设计阶段(1)设计委托:与设计单位签订设计委托合同,明确设计任务、设计阶段计划、设计成果交付要求等。

(2)设计管理:对设计单位进行设计管理,监督和检查设计过程,保证设计成果符合相关法规标准和项目要求。

(3)设计变更控制:对设计变更进行管理,制定设计变更流程,确保设计变更合理、及时、有效。

3. 施工阶段(1)施工组织设计:制定施工组织设计方案,确定施工组织架构、施工方法、进度计划等。

(2)施工管理:对施工过程进行管理,包括进度管理、质量管理、安全管理、协调沟通等。

{财务管理内部控制}工程项目内部控制制度测试表财务管理内部控制是指企业为了提高财务管理效果、防范风险以及保护企业利益而建立的一系列制度、流程和措施。

工程项目是企业重要的投资活动,为了确保工程项目的顺利进行和最大化的价值实现,需要建立适应项目特点的内部控制制度。

下面是一份工程项目内部控制制度测试表,以帮助企业评估和改进其项目内部控制制度:1.内部控制制度-是否有明确的工程项目内部控制制度,包括目标、原则、流程和要求?-是否有相应的内部控制制度培训和宣传?-内部控制制度是否与企业的整体内部控制制度相衔接和配套?2.内部控制流程-工程项目的决策流程是否明确,包括项目立项、审批、实施、验收和结算等步骤?-决策流程中是否明确了相应的岗位责任和审批权限?-内部控制流程是否合理,能够保证项目决策的及时性和准确性?3.风险管理-是否有明确的风险管理策略和方法,包括风险评估、风险防范和风险应对等措施?-是否有对工程项目的风险进行分类和评估的方法?-是否有相应的预防和纠正机制,能够及时应对和处理项目风险?4.资金管理-工程项目的资金管理制度是否合理和完善?-是否有资金运作、使用和监控的内部控制措施?-是否有相应的资金管理记录和报告机制,能够及时了解工程项目的资金状况?5.成本控制-是否有成本控制策略和预算管理措施?-是否有相应的成本核算和控制的内部控制方法?-是否有对成本控制的监督和考核机制,能够确保工程项目成本的合理性和有效性?6.财务报告-工程项目的财务报告制度是否健全和规范?-是否有相应的会计核算和财务报表编制的内部控制程序?-是否有对财务报告的审查和监督机制,能够保证财务报告的真实性和准确性?7.内部审计-是否有内部审计制度和程序,能够对工程项目的内部控制进行评估和监督?-是否有相应的内部审计人员和资格要求?-内部审计结果的跟踪处理和整改措施是否有效?8.文件和档案管理-工程项目的文件和档案管理制度是否规范和完善?-是否有相应的文件和档案的登记、保管和利用程序?-是否有对文件和档案的备份和归档机制,能够保证工程项目信息的完整和安全?以上是一份简单的工程项目内部控制制度测试表,企业可以根据实际情况进行评估和改进。

内部控制测试表第一部分控制环境控制环境调查表(一) 公司治理调查记录1、公司治理结构是否不适用评述索引号(1) 公司是否已按有关规定建立和健全了组织机构?(2)公司是否具有健全的股东大会、董事会、监事会议事规则?该议事规则是否符合法律、法规和中国证监会的有关规定?(3)公司的业务是否独立于股东单位及其他关联方?(4)公司的资产是否独立完整?(5)公司是否具有独立完整的供应、生产、销售系统?(6)如供应、生产、销售环节以及商标权等在短期内难以独立,公司与控股股东是否以合同形式明确双方的权利义务关系,价格是否公允?(7)是否不存在控股股东违规占用(包括无偿占用和有偿使用)公司的资金、资产及其他资源的情况?(8)公司的人员是否独立?(9)公司的机构是否独立?(10)是否不存在“两块牌子、一套人马”,混合经营、合署办公的情况?(11)公司董事长是否不由主要股东或控股股东法定代表人兼任?(12)公司经理、副经理、财务负责人、营销负责人、董事会秘书等高级管理人员是否在本单位领取薪酬?是否不在股东单位兼职?(13)公司是否设立了独立的财务会计部门,是否建立了独立的会计核算体系和财务管理制度(包括对子公司、分公司的财务管理制度)?(14)公司是否独立在银行开户,是否不存在与控股股东共用银行帐户的情况?(15)公司是否不存在将资金存入控股股东的财务公司或结算中心帐户的情况?(16)公司是否依法独立纳税?(17)公司是否能够独立作出财务决策,是否不存在控股股东干预公司资金使用的情况?(18)公司是否设立独立董事,是否在公司章程及其他内部规定中制定了独立董事的工作规则?2、董事会及高层管理当局对控制所持的基本态度和立场是否不适用评述索引号(1)董事会是否独立,能否有效地对经营和管理实施控制,通过哪些措施实施控制的?(2)监事会是否独立,能否有效地对经营和管理实施监督,通过哪些措施实施监督的?(3)重大投资、收购合并、财产抵押、购置重要资产和重要合同协议是否经董事会批准。

工程项目内部控制制度测试表(DOC 49页)

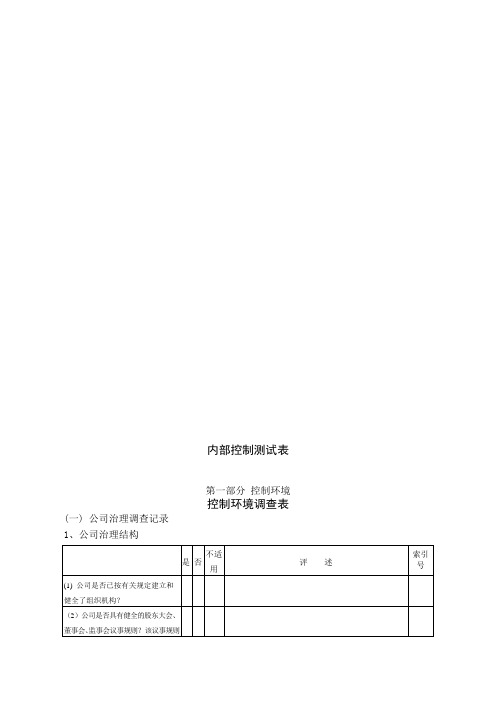

内部控制测试表

第一部分控制环境

控制环境调查表(一) 项目治理调查记录

1、项目治理结构

2、董事会及高层管理当局对控制所持的基本态度和立场

(二)预算系统控制调查提纲

3、会计核算和管理:

4、成本控制的核算和管理:

内控弱点:

改进方法:

评价内控弱点对实质性测试的影响:

结论:1.经内控问卷后,认为控制环境的初步评估为:强()、一般()、弱()。

2.是否需要进一步符合性测试: 是( ) 否( )

调查人员:日期:复核人员:日期:

被调查人员:日期:

第二部分销售和收款

销售和收款循环内控制度调查表A.业务状况

D.职责分离

E 会计系统的文档记录

用文字或图表(如流程图)简要记录下你所了解到的上述会计系统的基本情况(不够可另附页)

内控弱点:

改进方法:

评价内控弱点对实质性测试的影响:

结论:1.经内控问卷后,认为销售循环的可信赖程度为:高()、中()、低()。

2.是否需要进一步符合性测试: 是( ) 否( )

调查人员:日期:复核人员:日期:被调查人员:日期:

第三部分采购和付款

采购和付款循环内控制度调查表A.业务状况

B. 管理和独立控制

C.处理控制

D.职责分离

E.会计系统的文档记录

以文字叙述或图表(如流程图)方式,将你对客户会计系统所取得的了解简要记录于下(不够时可另附页)。

内控弱点:

改进方法:

评价内控弱点对实质性测试的影响:

结论:1.经内控问卷后,认为购置与付款循环的可信赖程度为:高()、中()、低()。

2.是否需要进一步符合性测试: 是( ) 否( )

调查人员:日期:复核人员:日期:

被调查人员:日期:

第四部分固定资产

固定资产内控制度调查表A.业务状况

B.管理与独立控制

C.资产安全控制

D.职责分离

内控弱点:

改进方法:

评价内控弱点对实质性测试的影响:

结论:1.经内控问卷后,认为固定资产控制循环的可信赖程度为:高()、中()、低()。

2.是否需要进一步符合性测试: 是( ) 否( )

调查人员:日期:复核人员:日期:

被调查人员:日期:

第五部分存货和生产成本

存货和生产成本内控制度调查表A.业务状况

B.管理与独立控制

C.处理控制

D.资产安全控制

E.职责分离

F.会计系统的文档记录

以下部分以叙述或图表(如流程图)的形式简要说明你对上述会计系统的理解:(不够时可增加附页)

内控弱点:

改进方法:

评价内控弱点对实质性测试的影响:

结论:1.经内控问卷后,认为存货和生产成本的可信赖程度为:高()、中()、低()。

2.是否需要进一步符合性测试: 是( ) 否( )

调查人员:日期:复核人员:日期:

被调查人员:日期:

第六部分人工和工资

人工和工资内控制度调查表A.业务状况

B.管理和独立控制

C.处理控制

E.以文字叙述或图表方式(如流程图)简要描述你所了解到的关于上述会计系统的情

况(不够可另附页)。

内控弱点:

改进方法:

评价内控弱点对实质性测试的影响:

结论:1.经内控问卷后,认为人工和工资循环的可信赖程度为:高()、中()、低()。

2.是否需要进一步符合性测试: 是( ) 否( )

调查人员:日期:复核人员:日期:

被调查人员:日期:

第七部分投资

投资内控制度调查表A.业务状况

B. 管理控制和独立控制

C.资产安全控制

D.职责分离

内控弱点:

改进方法:

评价内控弱点对实质性测试的影响:

结论:1.经内控问卷后,认为投资循环的可信赖程度为:高()、中()、低()。

2.是否需要进一步符合性测试: 是( ) 否( )

调查人员:日期:复核人员:日期:被调查人员:日期:

第八部分融资

融资内控制度调查表A.业务状况

B. 管理和独立控制

内控弱点:

改进方法:

评价内控弱点对实质性测试的影响:

结论:1.经内控问卷后,认为融资循环的可信赖程度为:高()、中()、低()。

2.是否需要进一步符合性测试: 是( ) 否( )

调查人员:日期:复核人员:日期:被调查人员:日期:

第九部分货币资金

货币资金内控制度调查表A.业务状况

B.管理和独立控制

C.资产安全控制

D.职责分离

内控弱点:

改进方法:

评价内控弱点对实质性测试的影响:

结论:1.经内控问卷后,认为货币资金循环的可信赖程度为:高()、中()、低()。

2.是否需要进一步符合性测试: 是( ) 否( )

调查人员:日期:复核人员:日期:

被调查人员:日期:

第十部分了解其他重要内部控制

其他重要内部控制内控制度调查表一、关联交易

三、委托理财

内控弱点:

改进方法:

评价内控弱点对实质性测试的影响:

结论:1.经内控问卷后,认为其他重要内部控制循环的可信赖程度为:高()、中()、低()。

2.是否需要进一步符合性测试: 是( ) 否( )

调查人员:日期:复核人员:日期:

被调查人员:日期:。