增值税预缴税款表

- 格式:xls

- 大小:25.50 KB

- 文档页数:4

A06735增值税预缴税款表

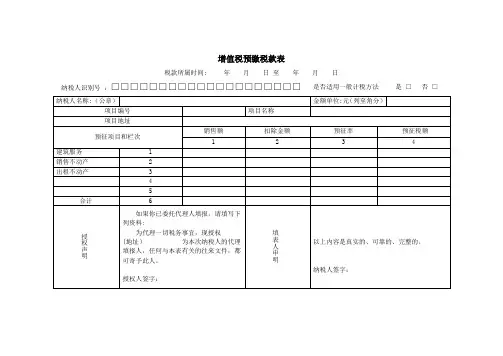

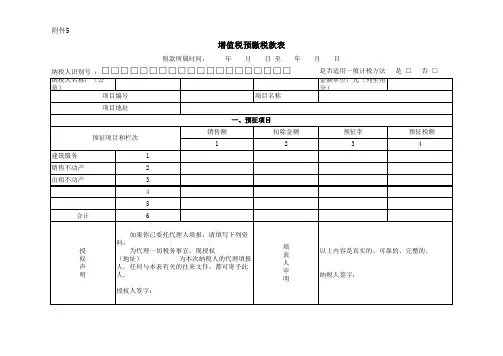

税款所属时间:年月日至纳税人识别号:□□□□□□□□□□□□□□□□□□□□年月日

是否适用一般计税方法是□否□

纳税人名称:(公章)

项目编号

项目地址

销售额

预征项目和栏次

1

建筑服务1

销售不动产2

出租不动产3

4

5

合计6

如果你已委托代理人填报,请填写下

列资料:

授

为代理一切税务事宜,现授权

(地址)为本次纳税人的代理权

声填报人,任何与本表有关的往来文件,都

明

可寄予此人。

项目名称

扣除金额

2

填

表

人

申

明

金额单位:元(列至角分)

预征率预征税额

34

以上内容是真实的、可靠的、完整的。

纳税人签字:

授权人签字:。

5《增值税预缴税款表》《增值税预缴税款表》是企业或个人在缴纳增值税时需要填写的表格。

这张表格的重要性在于它直接关系到企业或个人的增值税缴纳金额和报税的准确性。

本文将详细介绍《增值税预缴税款表》的相关知识,帮助读者更好地理解该表格的填写方法和注意事项。

首先,让我们了解一下什么是增值税。

增值税是一种按照货物和服务增值的大小征收税款的税制。

增值是指企业或个人在生产、销售或提供服务过程中实现的增值部分。

增值税的征收方式通常是在商品或服务的生产、销售或提供等环节进行征收,因此,企业或个人在缴纳增值税时需要填写相应的表格。

接下来,我们详细介绍《增值税预缴税款表》的填写方法。

该表格需要填写以下内容:1、纳税人基本信息:包括企业或个人的名称、纳税人识别号、主管税务机关等。

2、销售额:填写企业或个人在规定期限内的销售额,包括货物销售和提供应税劳务的销售额。

3、销项税额:根据销售额和税率计算得出,填写在表格相应位置。

4、进项税额:填写企业或个人在规定期限内支付的进项税额,包括购买货物和接受应税劳务支付的进项税额。

5、应纳税额:根据销项税额和进项税额计算得出,填写在表格相应位置。

6、已缴税额:填写企业或个人在规定期限内已经缴纳的增值税税额。

7、抵扣税额:根据进项税额和相关政策法规计算得出,填写在表格相应位置。

8、应补税额或应退税额:根据应纳税额和抵扣税额计算得出,填写在表格相应位置。

在填写《增值税预缴税款表》时,需要注意以下几点:1、仔细核对各项数据,确保准确无误。

2、根据实际情况填写表格,如有疑问及时咨询税务机关。

3、严格按照税务机关的要求填写表格,包括格式、字体、字号等。

4、如实申报企业或个人的增值税纳税情况,不得虚报、漏报、瞒报。

最后,我们介绍一下如何查询和更新税款缴纳情况。

企业或个人可以通过登录国家税务总局网站或前往当地税务机关查询自己的增值税缴纳情况。

如有需要,可以向税务机关申请更新相关的纳税信息。

总之,《增值税预缴税款表》是企业或个人缴纳增值税时必须填写的表格,对于准确计算应纳税额和及时缴纳税款具有重要意义。

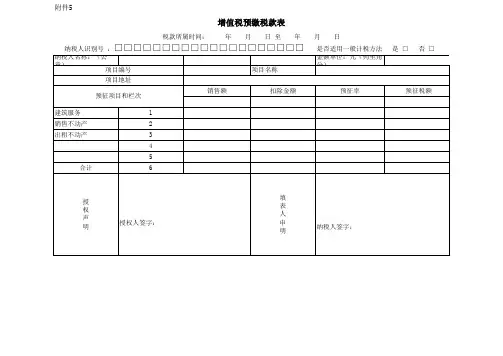

附件5

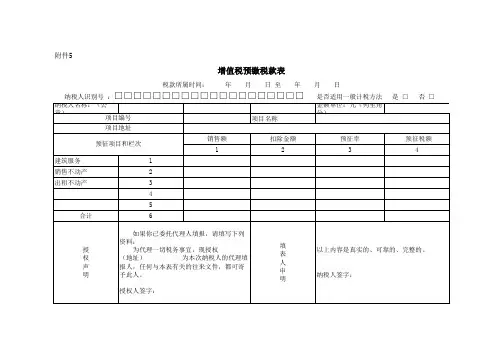

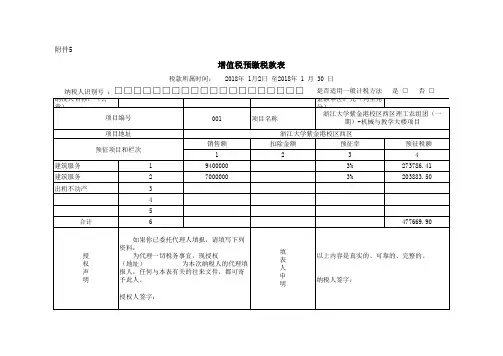

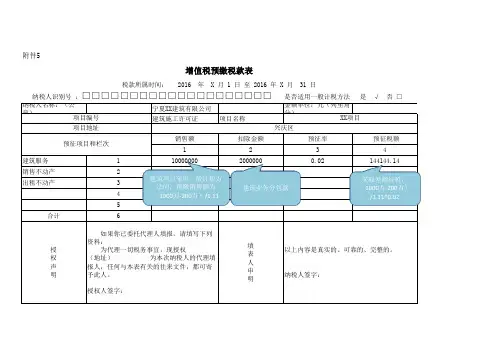

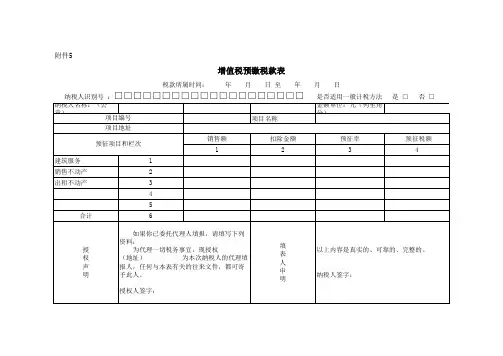

是否适用一般计税方法 是 √ 否 □纳税人名称:(公章)

宁夏XX建筑有限公司金额单位:元(列至角分)

建筑施工许可证

项目名称

销售额扣除金额

预征率 预征税额

1234收到预售款时,按照建筑服务110000000

2000000

0.02

144144.14

销售不动产2出租不动产

3房地产老项目在收到预售款时,按照45

房地产老项目在收到预售款时,按照3%预缴增值税(5000万/1.05*0.03)

合计

6

纳税人识别号 :□□□□□□□□□□□□□□□□□□□□以上内容是真实的、可靠的、完整的。

纳税人签字:

授权声明

如果你已委托代理人填报,请填写下列资料:

为代理一切税务事宜,现授权

(地址) 为本次纳税人的代理填报人,任何与本表有关的往来文件,都可寄予此人。

授权人签字:

填表人申明

增值税预缴税款表

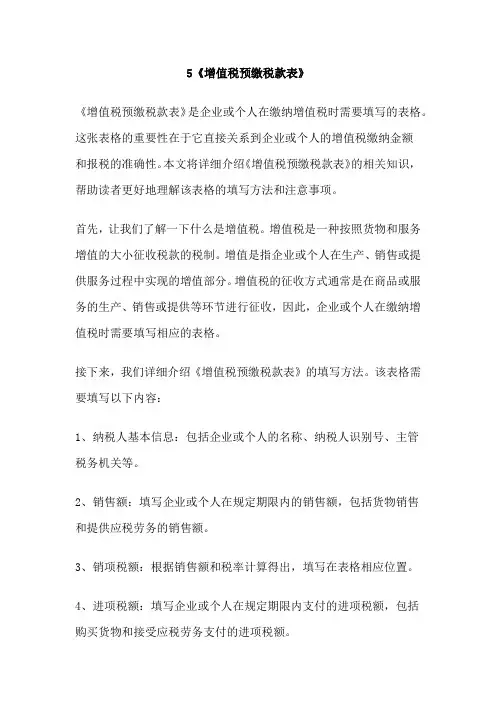

税款所属时间: 2016 年 X 月 1 日 至 2016 年 X 月 31 日

预征项目和栏次

项目地址

兴庆区

项目编号X X项目

采取差额征税,(1000万-200万)/1.11*0.02建筑项目采取一般计税方法的,预缴销售额为(1000万-200万)/1.11建筑业务分包款。

附件6《增值税预缴税款表》填写说明一、本表适用于纳税人发生以下情形按规定在国税机关预缴增值税时填写.(一)纳税人(不含其他个人)跨县(市)提供建筑服务。

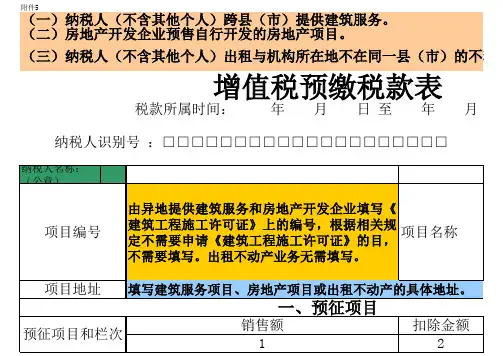

(二)房地产开发企业预售自行开发的房地产项目。

(三)纳税人(不含其他个人)出租与机构所在地不在同一县(市)的不动产。

二、基础信息填写说明:(一)“税款所属时间”:指纳税人申报的增值税预缴税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号":填写纳税人的税务登记证件号码;纳税人为未办理过税务登记证的非企业性单位的,填写其组织机构代码证号码。

(三)“纳税人名称”:填写纳税人名称全称。

(四)“是否适用一般计税方法":该项目适用一般计税方法的纳税人在该项目后的“□”中打“√”,适用简易计税方法的纳税人在该项目后的“□”中打“×".(五)“项目编号":由异地提供建筑服务的纳税人和房地产开发企业填写《建筑工程施工许可证》上的编号,根据相关规定不需要申请《建筑工程施工许可证》的建筑服务项目或不动产开发项目,不需要填写。

出租不动产业务无需填写。

(六)“项目名称":填写建筑服务或者房地产项目的名称。

出租不动产业务不需要填写。

(七)“项目地址”:填写建筑服务项目、房地产项目或出租不动产的具体地址。

三、具体栏次填表说明:(一)纳税人异地提供建筑服务纳税人在“预征项目和栏次”部分的第1栏“建筑服务"行次填写相关信息:1.第1列“销售额":填写纳税人跨县(市)提供建筑服务取得的全部价款和价外费用(含税)。

2.第2列“扣除金额":填写跨县(市)提供建筑服务项目按照规定准予从全部价款和价外费用中扣除的金额(含税)。

3.第3列“预征率":填写跨县(市)提供建筑服务项目对应的预征率或者征收率。

4.第4列“预征税额”:填写按照规定计算的应预缴税额。

(二)房地产开发企业预售自行开发的房地产项目纳税人在“预征项目和栏次"部分的第2栏“销售不动产”行次填写相关信息:1.第1列“销售额":填写本期收取的预收款(含税),包括在取得预收款当月或主管国税机关确定的预缴期取得的全部预收价款和价外费用.2.第2列“扣除金额”:房地产开发企业不需填写。

A06735增值税预缴税款表

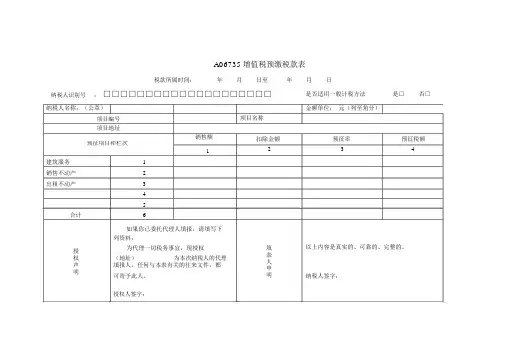

税款所属时间:年月日至年月日

纳税人辨别名:□□□□□□□□□□□□□□□□□□□□能否合用一般计税方法是□否□纳税人名称:(公章)金额单位:元(列至角分)

项目编号项目名称

项目地点

销售额扣除金额预征率预收税额

预征项目和栏次

建筑服务

销售不动产出租不动产共计

声授

明权

1

1

2

3

4

5

6

假如你已拜托代理人填

报,请填写下

2 3 4

明人填以上内容是真切的、靠谱的、完好的。

申表

列资料:

为代理全部税务事宜,现受权

(地点)为本次纳税人的代理纳税人署名:填报人,任何与本表相关的来往文件,都

可寄托这人。

受权人署名:。

增值税预缴税款表及填表说明文件编码(008-TTIG-UTITD-GKBTT-PUUTI-WYTUI-8256)增值税预缴税款表税款所属时间:年月日至年月日是否适用一般计税方是□否纳税人识别号:□□□□□□□□□□□□□□□□□□□□《增值税预缴税款表》填写说明一、本表适用于纳税人发生以下情形按规定在国税机关预缴增值税时填写。

(一)纳税人(不含其他个人)跨县(市)提供建筑服务。

(二)房地产开发企业预售自行开发的房地产项目。

(三)纳税人(不含其他个人)出租与机构所在地不在同一县(市)的不动产。

二、基础信息填写说明:(一)“税款所属时间”:指纳税人申报的增值税预缴税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号”:填写纳税人的税务登记证件号码;纳税人为未办理过税务登记证的非企业性单位的,填写其组织机构代码证号码。

(三)“纳税人名称”:填写纳税人名称全称。

(四)“是否适用一般计税方法”:该项目适用一般计税方法的纳税人在该项目后的“□”中打“√”,适用简易计税方法的纳税人在该项目后的“□”中打“×”。

(五)“项目编号”:由异地提供建筑服务的纳税人和房地产开发企业填写《建筑工程施工许可证》上的编号,根据相关规定不需要申请《建筑工程施工许可证》的建筑服务项目或不动产开发项目,不需要填写。

出租不动产业务无需填写。

(六)“项目名称”:填写建筑服务或者房地产项目的名称。

出租不动产业务不需要填写。

(七)“项目地址”:填写建筑服务项目、房地产项目或出租不动产的具体地址。

三、具体栏次填表说明:(一)纳税人异地提供建筑服务纳税人在“预征项目和栏次”部分的第1栏“建筑服务”行次填写相关信息:1.第1列“销售额”:填写纳税人跨县(市)提供建筑服务取得的全部价款和价外费用(含税)。

2.第2列“扣除金额”:填写跨县(市)提供建筑服务项目按照规定准予从全部价款和价外费用中扣除的金额(含税)。

3.第3列“预征率”:填写跨县(市)提供建筑服务项目对应的预征率或者征收率。

A06735增值税预缴税款表

税款所属时间:年月日至年月日

纳税人识别号:□□□□□□□□□□□□□□□□□□□□是否适用一般计税方法是□否□纳税人名称:(公章)金额单位:元(列至角分)

项目编号项目名称

项目地址

预征项目和栏次销售额扣除金额预征率预征税额

1 2 3 4

建筑服务 1

销售不动产 2

出租不动产 3

4

5

合计 6

如果你已委托代理人填报,请填写下

列资料:

授权声明

为代理一切税务事宜,现授权

(地址)为本次纳税人的代理

填报人,任何与本表有关的往来文件,都

可寄予此人。

填

表

人

申

明

以上内容是真实的、可靠的、完整的。

纳税人签字:

授权人签字:。