2016年国税 增值税预缴税款表 填写模板

- 格式:xls

- 大小:23.00 KB

- 文档页数:1

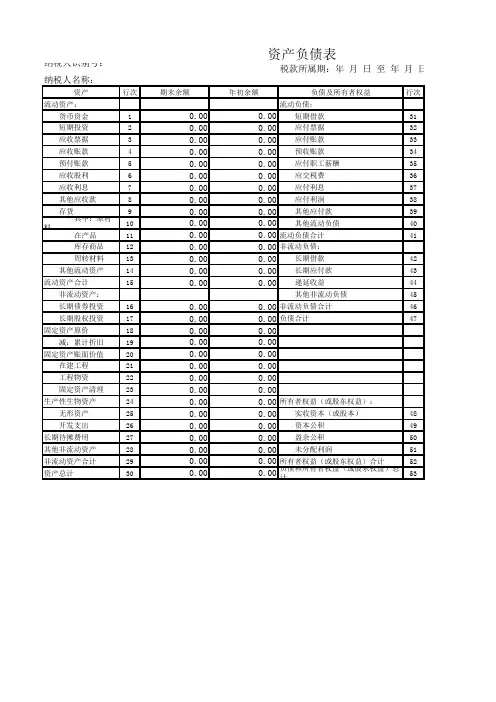

资产行次期末余额年初余额负债及所有者权益行次流动资产:流动负债:货币资金10.000.00 短期借款31 短期投资20.000.00 应付票据32 应收票据30.000.00 应付账款33 应收账款40.000.00 预收账款34 预付账款50.000.00 应付职工薪酬35 应收股利60.000.00 应交税费36 应收利息70.000.00 应付利息37 其他应收款80.000.00 应付利润38 存货90.000.00 其他应付款39其中:原材料100.000.00 其他流动负债40在产品110.000.00流动负债合计41 库存商品120.000.00非流动负债:周转材料130.000.00 长期借款42 其他流动资产140.000.00 长期应付款43流动资产合计150.000.00 递延收益44 非流动资产: 其他非流动负债45 长期债券投资160.000.00非流动负债合计46 长期股权投资170.000.00负债合计47固定资产原价180.000.00减:累计折旧190.000.00固定资产账面价值200.000.00在建工程210.000.00工程物资220.000.00固定资产清理230.000.00生产性生物资产240.000.00所有者权益(或股东权益):无形资产250.000.00 实收资本(或股本)48 开发支出260.000.00 资本公积49长期待摊费用270.000.00 盈余公积50其他非流动资产280.000.00 未分配利润51非流动资产合计290.000.00所有者权益(或股东权益)合计52资产总计300.000.00负债和所有者权益(或股东权益)总计53资产负债表税款所属期:年 月 日 至 年 月 日纳税人识别号:金纳税人名称:日金额单位:元(列至角分)期末余额年初余额0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.00。

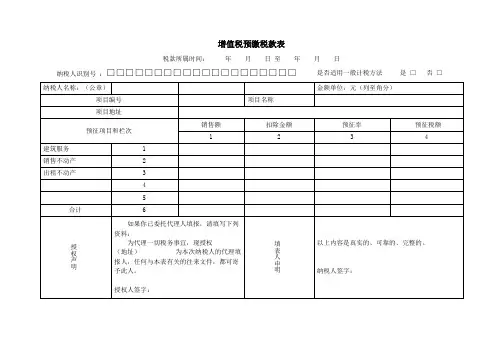

附件5

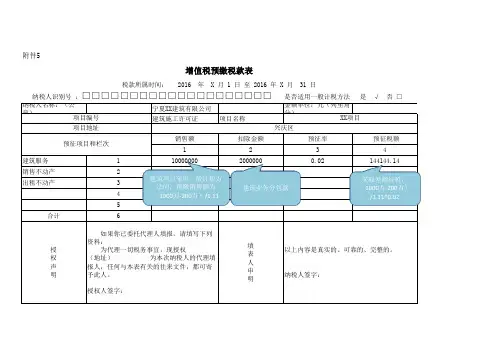

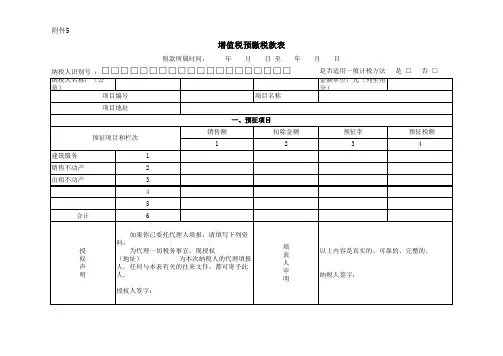

是否适用一般计税方法 是 √ 否 □纳税人名称:(公章)

宁夏XX建筑有限公司金额单位:元(列至角分)

建筑施工许可证

项目名称

销售额扣除金额

预征率 预征税额

1234收到预售款时,按照建筑服务110000000

2000000

0.02

144144.14

销售不动产2出租不动产

3房地产老项目在收到预售款时,按照45

房地产老项目在收到预售款时,按照3%预缴增值税(5000万/1.05*0.03)

合计

6

纳税人识别号 :□□□□□□□□□□□□□□□□□□□□以上内容是真实的、可靠的、完整的。

纳税人签字:

授权声明

如果你已委托代理人填报,请填写下列资料:

为代理一切税务事宜,现授权

(地址) 为本次纳税人的代理填报人,任何与本表有关的往来文件,都可寄予此人。

授权人签字:

填表人申明

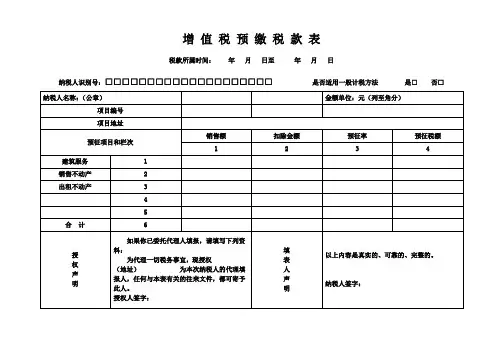

增值税预缴税款表

税款所属时间: 2016 年 X 月 1 日 至 2016 年 X 月 31 日

预征项目和栏次

项目地址

兴庆区

项目编号X X项目

采取差额征税,(1000万-200万)/1.11*0.02建筑项目采取一般计税方法的,预缴销售额为(1000万-200万)/1.11建筑业务分包款。

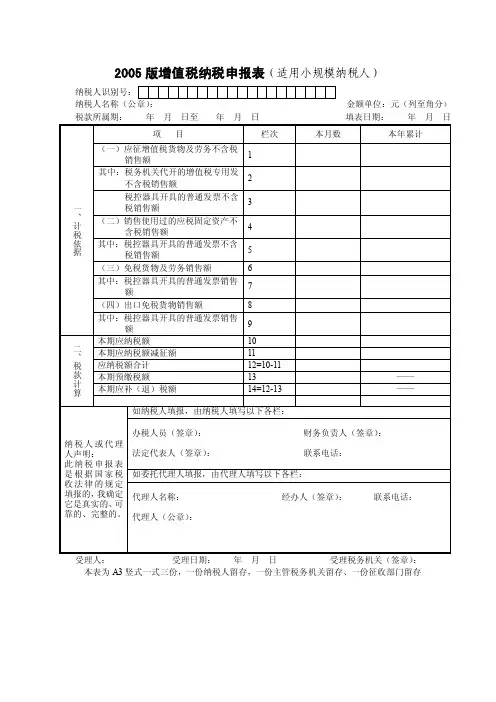

2005版增值税纳税申报表(适用小规模纳税人)纳税人名称(公章):金额单位:元(列至角分)税款所属期:年月日至年月日填表日期:年月日本表为A3竖式一式三份,一份纳税人留存,一份主管税务机关留存、一份征收部门留存增值税纳税申报表(适用于小规模纳税人)填表说明一、本申报表适用于增值税小规模纳税人(以下简称纳税人)填报。

纳税人销售使用过的固定资产、销售免税货物或提供免税劳务的,也使用本表。

二、具体项目填写说明:(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

(三)本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

(四)本表第1项“应征增值税货物及劳务不含税销售额”栏数据,填写应征增值税货物及劳务的不含税销售额,不包含销售使用过的固定资产应征增值税的不含税销售额、免税货物及劳务销售额、出口免税货物销售额、稽查查补销售额。

第1栏“本月数”≥第2栏“本月数”+第3栏“本月数”(五)本表第2项“税务机关代开的增值税专用发票不含税销售额”栏数据,填写税务机关代开的增值税专用发票的销售额合计。

(六)本表第3项“税控器具开具的普通发票不含税销售额”栏数据,填写税控器具开具的应征增值税货物及劳务的普通发票金额换算的不含税销售额。

(七)本表第4项“销售使用过的应税固定资产不含税销售额”栏数据,填写销售使用过的、固定资产目录中所列的、售价超过原值的应按照4%征收率减半征收增值税的应税固定资产的不含税销售额。

第4栏“本月数”≥第5栏“本月数”(八)本表第5项“税控器具开具的普通发票不含税销售额”栏数据,填写税控器具开具的销售使用过的应税固定资产的普通发票金额换算的不含税销售额。

(九)本表第6项“免税货物及劳务销售额”栏数据,填写销售免征增值税货物及劳务的销售额,包括销售使用过的、固定资产目录中所列的、售价未超过原值的固定资产的销售额。

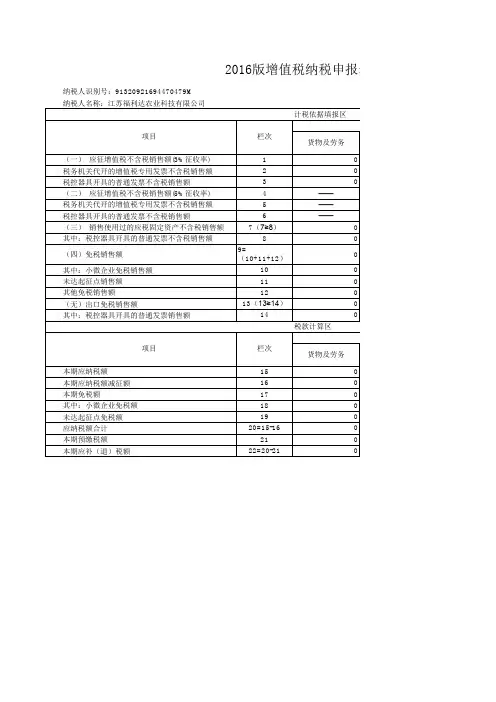

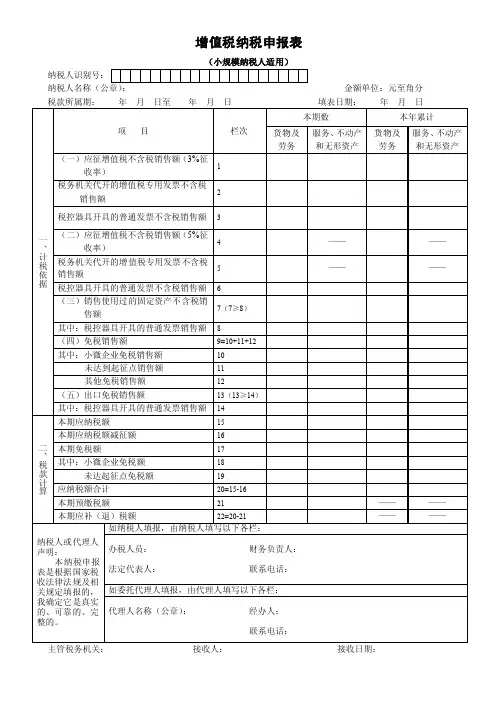

增值税纳税申报表(小规模纳税人适用)纳税人识别号:纳税人名称(公章):金额单位:元至角分税款所属期:年月日至年月日填表日期:年月日一、计税依据项目栏次本期数本年累计货物及劳务服务、不动产和无形资产货物及劳务服务、不动产和无形资产(一)应征增值税不含税销售额(3%征收率)1税务机关代开的增值税专用发票不含税销售额2税控器具开具的普通发票不含税销售额 3(二)应征增值税不含税销售额(5%征收率)4 ————税务机关代开的增值税专用发票不含税销售额5 ————税控器具开具的普通发票不含税销售额 6(三)销售使用过的固定资产不含税销售额7(7≥8)其中:税控器具开具的普通发票销售额8(四)免税销售额9=10+11+12其中:小微企业免税销售额10未达到起征点销售额11其他免税销售额12(五)出口免税销售额13(13≥14)其中:税控器具开具的普通发票销售额14二、税款计算本期应纳税额15本期应纳税额减征额16本期免税额17其中:小微企业免税额18未达起征点免税额19应纳税额合计20=15-16本期预缴税额21 ————本期应补(退)税额22=20-21 ————纳税人或代理人声明:本纳税申报表是根据国家税收法律法规及相关规定填报的,我确定它是真实的、可靠的、完整的。

如纳税人填报,由纳税人填写以下各栏:办税人员:财务负责人:法定代表人:联系电话:如委托代理人填报,由代理人填写以下各栏:代理人名称(公章):经办人:联系电话:主管税务机关:接收人:接收日期:增值税纳税申报表(小规模纳税人适用)附列资料税款所属期:年月日至年月日填表日期:年月日纳税人名称(公章):金额单位:元至角分应税行为(3%征收率)扣除额计算期初余额本期发生额本期扣除额期末余额1 2 3(3≤1+2之和,且3≤5)4=1+2-3应税行为(3%征收率)计税销售额计算全部含税收入(适用3%本期扣除额含税销售额不含税销售额征收率5 6=3 7=5-6 8=7÷1.03应税行为(5%征收率)扣除额计算期初余额本期发生额本期扣除额期末余额9 10 11(3≤9+10之和,且11≤13)12=9+10-11应税行为(5%征收率)计税销售额计算全部含税收入(适用5%本期扣除额含税销售额不含税销售额征收率13 14=11 15=13-14 16=15÷1.05。

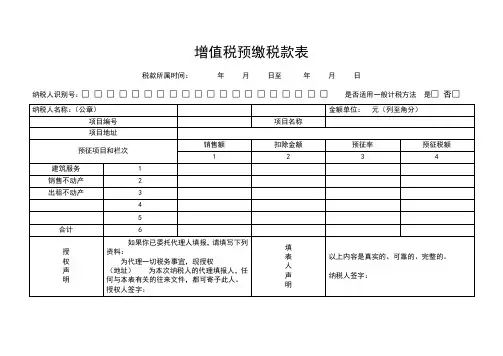

附件6《增值税预缴税款表》填写说明一、本表适用于纳税人发生以下情形按规定在国税机关预缴增值税时填写。

(一)纳税人(不含其他个人)跨县(市)提供建筑服务。

(二)房地产开发企业预售自行开发的房地产项目。

(三)纳税人(不含其他个人)出租与机构所在地不在同一县(市)的不动产。

二、基础信息填写说明:(一)“税款所属时间”:指纳税人申报的增值税预缴税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号”:填写纳税人的税务登记证件号码;纳税人为未办理过税务登记证的非企业性单位的,填写其组织机构代码证号码。

(三)“纳税人名称”:填写纳税人名称全称。

(四)“是否适用一般计税方法”:该项目适用一般计税方法的纳税人在该项目后的“□”中打“√”,适用简易计税方法的纳税人在该项目后的“□”中打“×”。

(五)“项目编号”:由异地提供建筑服务的纳税人和房地产开发企业填写《建筑工程施工许可证》上的编号,根据相关规定不需要申请《建筑工程施工许可证》的建筑服务项目或不动产开发项目,不需要填写。

出租不动产业务无需填写。

(六)“项目名称”:填写建筑服务或者房地产项目的名称。

出租不动产业务不需要填写。

(七)“项目地址”:填写建筑服务项目、房地产项目或出租不动产的具体地址。

三、具体栏次填表说明:(一)纳税人异地提供建筑服务纳税人在“预征项目和栏次”部分的第1栏“建筑服务”行次填写相关信息:1.第1列“销售额”:填写纳税人跨县(市)提供建筑服务取得的全部价款和价外费用(含税)。

2.第2列“扣除金额”:填写跨县(市)提供建筑服务项目按照规定准予从全部价款和价外费用中扣除的金额(含税)。

3.第3列“预征率”:填写跨县(市)提供建筑服务项目对应的预征率或者征收率。

4.第4列“预征税额”:填写按照规定计算的应预缴税额。

(二)房地产开发企业预售自行开发的房地产项目纳税人在“预征项目和栏次”部分的第2栏“销售不动产”行次填写相关信息:1.第1列“销售额”:填写本期收取的预收款(含税),包括在取得预收款当月或主管国税机关确定的预缴期取得的全部预收价款和价外费用。

附件4《增值税纳税申报表(小规模纳税人适用)》及其附列资料填写说明本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税小规模纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“货物”,是指增值税的应税货物。

(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产。

(四)本表及填写说明所称“扣除项目”,是指纳税人销售服务、不动产,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税纳税申报表(小规模纳税人适用)》填写说明本表“货物及劳务”与“服务、不动产和无形资产”各项目应分别填写。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号”栏,填写纳税人的税务登记证件号码。

(三)“纳税人名称”栏,填写纳税人名称全称。

(四)第1栏“应征增值税不含税销售额”:填写本期销售货物及劳务、服务和无形资产的不含税销售额,不包括销售、出租不动产、销售使用过的固定资产和销售旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额。

服务有扣除项目的纳税人,本栏填写扣除后的不含税销售额,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏数据一致。

(五)第2栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额合计。

(六)第3栏“税控器具开具的普通发票不含税销售额”:填写税控器具开具的货物及劳务、服务和无形资产的普通发票金额换算的不含税销售额。

(七)第4栏“销售、出租不动产不含税销售额”:填写销售、出租不动产的不含税销售额,销售额=含税销售额/(1+5%)。

销售不动产有扣除项目的纳税人,本栏填写扣除后的不含税销售额。

(八)第5栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额合计。

删值税预纳税款表之阳早格格创做税款所属时间:年月日至年月日纳税人辨别号:□□□□□□□□□□□□□□□□□□□□是可适用普遍计税要领是□ 可□《删值税预纳税款表》挖写证明一、原表适用于纳税人爆收以下情形按确定正在国税机闭预纳删值税时挖写.(一)纳税人(没有含其余部分)跨县(市)提供修筑服务.(两)房天产启垦企业预卖自止启垦的房天产名目.(三)纳税人(没有含其余部分)出租与机构天圆天没有正在共一县(市)的没有动产.两、前提疑息挖写证明:(一)“税款所属时间”:指纳税人申报的删值税预纳税额的所属时间,应挖写简直的起止年、月、日.(两)“纳税人辨别号”:挖写纳税人的税务备案证件号码;纳税人为已操持过税务备案证的非企业性单位的,挖写其构造机构代码证号码.(三)“纳税人称呼”:挖写纳税人称呼齐称.(四)“是可适用普遍计税要领”:该名目适用普遍计税要领的纳税人正在该名目后的“□”中挨“√”,适用浅易计税要领的纳税人正在该名目后的“□”中挨“×”.(五)“名目编号”:由同天提供修筑服务的纳税人战房天产启垦企业挖写《修筑工程动工许可证》上的编号,根据相闭确定没有需要申请《修筑工程动工许可证》的修筑服务名目大概没有动产启垦名目,没有需要挖写.出租没有动财产务无需挖写.(六)“名目称呼”:挖写修筑服务大概者房天产名手段称呼.出租没有动财产务没有需要挖写.(七)“名目天点”:挖写修筑服务名目、房天产名目大概出租没有动产的简直天点.三、简直栏次挖表证明:(一)纳税人同天提供修筑服务纳税人正在“预征名目战栏次”部分的第1栏“修筑服务”止次挖写相闭疑息:1.第1列“出卖额”:挖写纳税人跨县(市)提供修筑服务博得的局部价款战价中费用(含税).2.第2列“扣除金额”:挖写跨县(市)提供修筑服务名目依照确定准予从局部价款战价中费用中扣除的金额(含税).3.第3列“预征率”:挖写跨县(市)提供修筑服务名目对于应的预征率大概者征支率.4.第4列“预征税额”:挖写依照确定估计的应预纳税额.(两)房天产启垦企业预卖自止启垦的房天产名目纳税人正在“预征名目战栏次”部分的第2栏“出卖没有动产”止次挖写相闭疑息:1.第1列“出卖额”:挖写原期支与的预支款(含税),包罗正在博得预支款当月大概主管国税机闭决定的预纳期博得的局部预支价款战价中费用.2.第2列“扣除金额”:房天产启垦企业没有需挖写.3.第3列“预征率”:房天产启垦企业预征率为3%.4.第4列“预征税额”:挖写依照确定估计的应预纳税额.(三)纳税人出租没有动产纳税人正在“预征名目战栏次”部分的第3栏“出租没有动产”止次挖写相闭疑息:1.第1列“出卖额”:挖写纳税人出租没有动产博得局部价款战价中费用(含税);2.第2列“扣除金额”无需挖写;3.第3列“预征率”:挖写纳税人预纳删值税适用的预征率大概者征支率;4.第4列“预征税额”:挖写依照确定估计的应预纳税额.。