增值税预缴税款表(广东国税)

- 格式:xls

- 大小:28.00 KB

- 文档页数:1

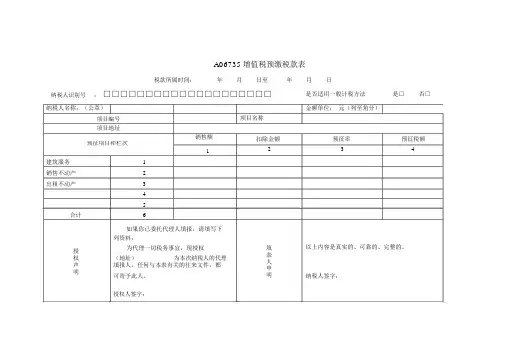

A06735增值税预缴税款表

税款所属时间:年月日至纳税人识别号:□□□□□□□□□□□□□□□□□□□□年月日

是否适用一般计税方法是□否□

纳税人名称:(公章)

项目编号

项目地址

销售额

预征项目和栏次

1

建筑服务1

销售不动产2

出租不动产3

4

5

合计6

如果你已委托代理人填报,请填写下

列资料:

授

为代理一切税务事宜,现授权

(地址)为本次纳税人的代理权

声填报人,任何与本表有关的往来文件,都

明

可寄予此人。

项目名称

扣除金额

2

填

表

人

申

明

金额单位:元(列至角分)

预征率预征税额

34

以上内容是真实的、可靠的、完整的。

纳税人签字:

授权人签字:。

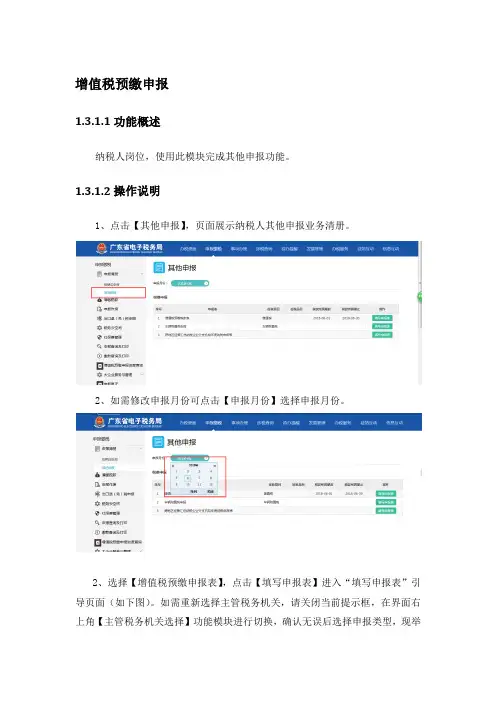

增值税预缴申报1.3.1.1功能概述纳税人岗位,使用此模块完成其他申报功能。

1.3.1.2操作说明1、点击【其他申报】,页面展示纳税人其他申报业务清册。

2、如需修改申报月份可点击【申报月份】选择申报月份。

2、选择【增值税预缴申报表】,点击【填写申报表】进入“填写申报表”引导页面(如下图)。

如需重新选择主管税务机关,请关闭当前提示框,在界面右上角【主管税务机关选择】功能模块进行切换,确认无误后选择申报类型,现举例选择“非建筑服务增值税预缴申报”。

5、用户填写完数据后,点击【申报】进入“确认申报表”页面。

6、在PDF确认页面,确认数据无误后,点击“申报”按钮,提交申报。

7、确认数据无误后,点击【确认】按钮完成申报,进入“申报回执”页面。

8、点击“缴款”按钮,系统跳转到缴款页面。

9、点击“立即缴款”,系统弹出缴款窗口,如果该纳税人为三方协议用户,则进行三方协议扣款,如该纳税人为非三方协议用户,选择其他缴款方式。

10、点击“三方协议扣款”,系统自动进行扣款,并返回扣款结果。

11、若选择申报类型时选择“建筑服务增值税预缴申报”,还需在申报时上传附送资料。

提交申报表及附送资料以后,可在【申报查询及打印】模块查询该事项的办理进度。

选择需要上传的文件,操作如下:上传成功以后,若点击“取消”按钮,则可删除上传文件;若点击“查看”按钮,则可预览已上传文件;若点击“添加文件”,则可继续添加文件,但可继续添加该项附送资料。

全部上传成功以后,点击“提交”,预览PDF申报表(对于有CA的纳税人需进行CA签名)。

审核无误后,点击“提交”正式提交申报表。

申报成功以后,出现回执界面,提示如下:在【申报查询及打印】界面查询提交结果,对于“已提交未审核”的申报状态,需等待税务机关审核以后,即当申报状态为“审核通过”时,表示增值税预缴申报成功,该事项办理完成。

点击“详情”可查看详细信息。

1.3.1.3注意事项1.建议使用推荐使用IE浏览器9或以上版本。

增值税预缴税款表增值税预缴税款表要清楚这几点企业取得建筑服务收入需要预缴增值税,这是大家都很清楚的事情。

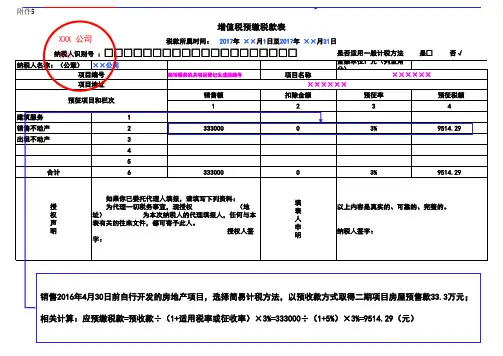

但是对建筑服务收入预缴增值税的预缴时间、预缴后怎样计算应缴增值税等具体问题,不少人存疑,本文就建筑服务收入预缴增值税遇到的具体问题一一详解。

一、跨县(市)建筑服务和未跨县(市)建筑服务都需要预缴增值税1.跨县(市)建筑服务预缴增值税的规定《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2规定:一般纳税人跨县(市)提供建筑服务,适用一般计税方法计税的,纳税人应以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率在建筑服务发生地预缴税款。

一般纳税人跨县(市)提供建筑服务,选择适用简易计税方法计税的,应以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额,按照3%的征收率计算应纳税额。

纳税人应按照上述计税方法在建筑服务发生地预缴税款。

小规模纳税人跨县(市)提供建筑服务,应以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额,按照3%的征收率计算应纳税额。

纳税人应按照上述计税方法在建筑服务发生地预缴税款。

注意:在向建筑服务发生地主管税务机关预缴增值税时,同时应按实际预缴的增值税为计税依据预缴城建税、地教育费和地方教育费附加。

2.未跨县(市)建筑服务预缴增值税的规定《财政部税务总局关于建筑服务等营改增试点政策的通知》(财税〔2017〕58号)第三条规定:按照现行规定无需在建筑服务发生地预缴增值税的项目,纳税人收到预收款时在机构所在地预缴增值税。

二、建筑服务预缴增税款的预缴时间国家税务总局关于发布《纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法》的公告(国家税务总局公告2016年第17号)第十一条规定:纳税人跨县(市、区)提供建筑服务预缴税款时间,按照财税〔2016〕36号文件规定的纳税义务发生时间和纳税期限执行。

《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1第四十五条规定:增值税纳税义务发生时间为:(一)纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

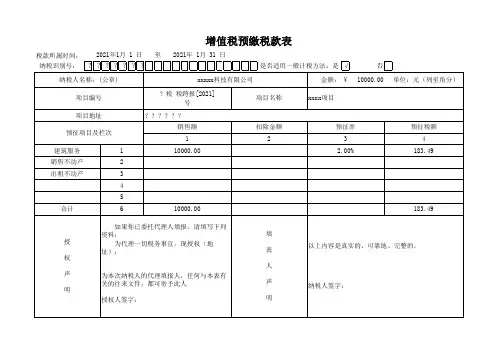

增值税预缴税款表及填表说明文件编码(008-TTIG-UTITD-GKBTT-PUUTI-WYTUI-8256)增值税预缴税款表税款所属时间:年月日至年月日是否适用一般计税方是□否纳税人识别号:□□□□□□□□□□□□□□□□□□□□《增值税预缴税款表》填写说明一、本表适用于纳税人发生以下情形按规定在国税机关预缴增值税时填写。

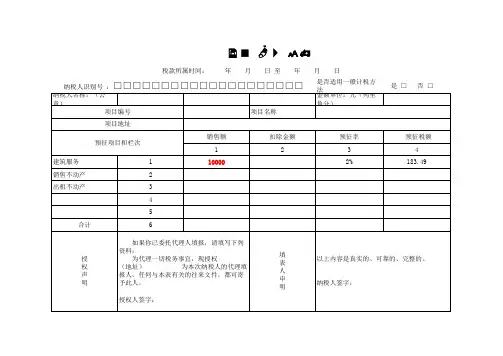

(一)纳税人(不含其他个人)跨县(市)提供建筑服务。

(二)房地产开发企业预售自行开发的房地产项目。

(三)纳税人(不含其他个人)出租与机构所在地不在同一县(市)的不动产。

二、基础信息填写说明:(一)“税款所属时间”:指纳税人申报的增值税预缴税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号”:填写纳税人的税务登记证件号码;纳税人为未办理过税务登记证的非企业性单位的,填写其组织机构代码证号码。

(三)“纳税人名称”:填写纳税人名称全称。

(四)“是否适用一般计税方法”:该项目适用一般计税方法的纳税人在该项目后的“□”中打“√”,适用简易计税方法的纳税人在该项目后的“□”中打“×”。

(五)“项目编号”:由异地提供建筑服务的纳税人和房地产开发企业填写《建筑工程施工许可证》上的编号,根据相关规定不需要申请《建筑工程施工许可证》的建筑服务项目或不动产开发项目,不需要填写。

出租不动产业务无需填写。

(六)“项目名称”:填写建筑服务或者房地产项目的名称。

出租不动产业务不需要填写。

(七)“项目地址”:填写建筑服务项目、房地产项目或出租不动产的具体地址。

三、具体栏次填表说明:(一)纳税人异地提供建筑服务纳税人在“预征项目和栏次”部分的第1栏“建筑服务”行次填写相关信息:1.第1列“销售额”:填写纳税人跨县(市)提供建筑服务取得的全部价款和价外费用(含税)。

2.第2列“扣除金额”:填写跨县(市)提供建筑服务项目按照规定准予从全部价款和价外费用中扣除的金额(含税)。

3.第3列“预征率”:填写跨县(市)提供建筑服务项目对应的预征率或者征收率。

.

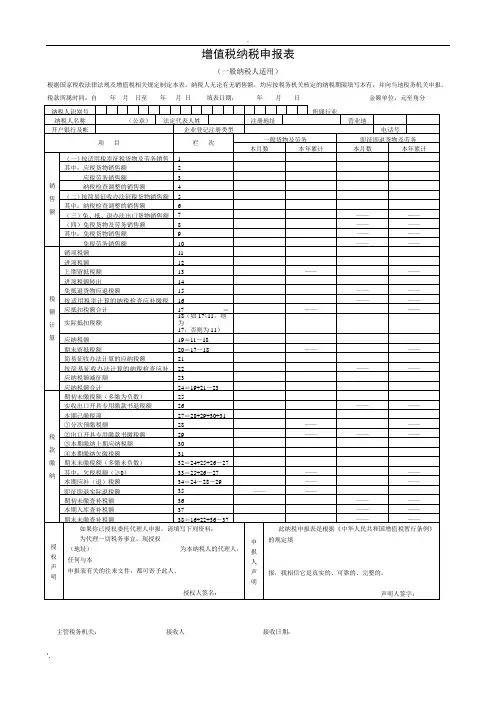

增值税纳税申报表

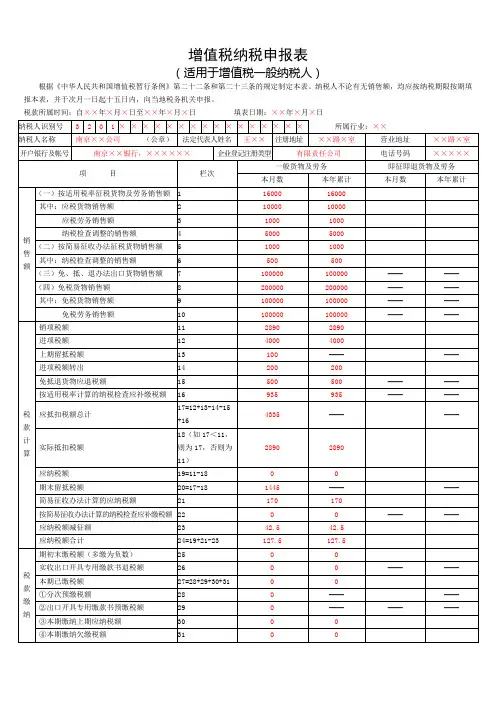

(一般纳税人适用)

根据国家税收法律法规及增值税相关规定制定本表。

纳税人无论有无销售额,均应按税务机关核定的纳税期限填写本有,并向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分

主管税务机关:接收人接收日期:

增值税纳税申报表附列资料(表一)

(本期销售情况明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

'.

'.

增值税纳税申报表附列资料(表二)

(本期进项税额明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

注:第1栏=第2栏+第3栏=第23栏+第35栏-第25栏;第2栏=第35栏-第24栏;第3栏=第23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和;。

.

增值税纳税申报表

(一般纳税人适用)

根据国家税收法律法规及增值税相关规定制定本表。

纳税人无论有无销售额,均应按税务机关核定的纳税期限填写本有,并向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分

主管税务机关:接收人接收日期:

增值税纳税申报表附列资料(表一)

(本期销售情况明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

'.

'.

增值税纳税申报表附列资料(表二)

(本期进项税额明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

注:第1栏=第2栏+第3栏=第23栏+第35栏-第25栏;第2栏=第35栏-第24栏;第3栏=第23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和;。

附件6《增值税及附加税费预缴表》及其附列资料填写说明一、本表适用于纳税人发生以下情形按规定在税务机关预缴增值税时填写。

(一)纳税人(不含其他个人)跨县(市)提供建筑服务。

(二)房地产开发企业预售自行开发的房地产项目。

(三)纳税人(不含其他个人)出租与机构所在地不在同一县(市)的不动产。

二、基础信息填写说明:(一)“税款所属时间”:指纳税人申报的增值税预缴税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号(统一社会信用代码)”:填写纳税人的统一社会信用代码或纳税人识别号。

(三)“纳税人名称”:填写纳税人名称全称。

(四)“是否适用一般计税方法”:该项目适用一般计税方法的纳税人在该项目后的“□”中打“√”,适用简易计税方法的纳税人在该项目后的“□”中打“×”。

(五)“项目编号”:由异地提供建筑服务的纳税人和房地产开发企业填写《建筑工程施工许可证》上的编号,根据相关规定不需要申请《建筑工程施工许可证》的建筑服务项目或不动产开发项目,不需要填写。

出租不动产业务无需填写。

(六)“项目名称”:填写建筑服务或者房地产项目的名称。

出租不动产业务不需要填写。

(七)“项目地址”:填写建筑服务项目、房地产项目或出租不动产的具体地址。

三、具体栏次填表说明:(一)纳税人异地提供建筑服务纳税人在“预征项目和栏次”部分的第1栏“建筑服务”行次填写相关信息:1.第1列“销售额”:填写纳税人跨县(市)提供建筑服务取得的全部价款和价外费用(含税)。

2.第2列“扣除金额”:填写跨县(市)提供建筑服务项目按照规定准予从全部价款和价外费用中扣除的金额(含税)。

3.第3列“预征率”:填写跨县(市)提供建筑服务项目对应的预征率或者征收率。

4.第4列“预征税额”:填写按照规定计算的应预缴税额。

(二)房地产开发企业预售自行开发的房地产项目纳税人在“预征项目和栏次”部分的第2栏“销售不动产”行次填写相关信息:1.第1列“销售额”:填写本期收取的预收款(含税),包括在取得预收款当月或主管税务机关确定的预缴期取得的全部预收价款和价外费用。