人身保险合同第十九章培训教材

- 格式:ppt

- 大小:307.00 KB

- 文档页数:26

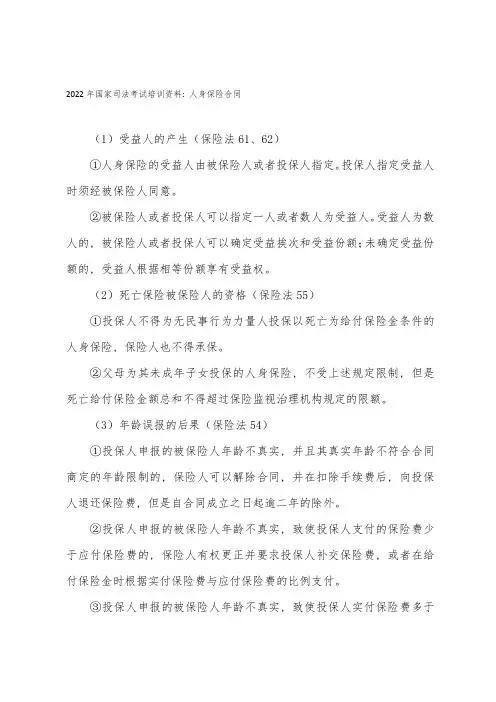

2022年国家司法考试培训资料: 人身保险合同(1)受益人的产生(保险法61、62)①人身保险的受益人由被保险人或者投保人指定。

投保人指定受益人时须经被保险人同意。

②被保险人或者投保人可以指定一人或者数人为受益人。

受益人为数人的, 被保险人或者投保人可以确定受益挨次和受益份额;未确定受益份额的, 受益人根据相等份额享有受益权。

(2)死亡保险被保险人的资格(保险法55)①投保人不得为无民事行为力量人投保以死亡为给付保险金条件的人身保险, 保险人也不得承保。

②父母为其未成年子女投保的人身保险, 不受上述规定限制, 但是死亡给付保险金额总和不得超过保险监视治理机构规定的限额。

(3)年龄误报的后果(保险法54)①投保人申报的被保险人年龄不真实, 并且其真实年龄不符合合同商定的年龄限制的, 保险人可以解除合同, 并在扣除手续费后, 向投保人退还保险费, 但是自合同成立之日起逾二年的除外。

②投保人申报的被保险人年龄不真实, 致使投保人支付的保险费少于应付保险费的, 保险人有权更正并要求投保人补交保险费, 或者在给付保险金时根据实付保险费与应付保险费的比例支付。

③投保人申报的被保险人年龄不真实, 致使投保人实付保险费多于应付保险费的, 保险人应当将多收的保险费退还投保人。

(4)保险费的缴纳与合同的效力(保险法57~保险法60)①保险法57:保险费的缴纳方式投保人于合同成立后, 可以向保险人一次支付全部保险费, 也可以根据合同商定分期支付保险费。

合同商定分期支付保险费的, 投保人应当于合同成立时支付首期保险费, 并应当按期支付其余各期的保险费。

②保险法58:保险合同的中止合同商定分期支付保险费, 投保人支付首期保险费后, 除合同另有商定外, 投保人超过规定的期限60日未支付当期保险费的, 合同效力中止, 或者由保险人根据合同商定的条件削减保险金额。

③保险法59:保险合同的复效与解除依照上述规定合同效力中止的, 经保险人与投保人协商并达成协议, 在投保人补交保险费后, 合同效力恢复。

人身保险合同培训第 2 章人身保险合同 2.1 人身保险合同概述2.2 人身保险合同的分类与形式2.3 人身保险合同的订立、变更与终止2.4 人身保险合同条款2.1 人身保险合同概述2.1.1 人身保险合同的概念与特征2.1.2 人身保险合同的基本原则 2.1.1 人身保险合同的概念与特征1 人身保险合同的概念我国《保险法》第10 条第1 款规定 :“保险合同是投保人与保险人约定保险权利义务关系的协议。

人身保险合同是以人的生命和身体为保险标的的保险合同。

? 2 人身保险合同特点①. 人身保险合同是有名合同 :法律直接赋予相应的法律特定的名称制度调整②. 人身保险合同是要式合同要式合同是指采用特定形式订立的合同。

合同的订立要符合法律规定的形式。

保险合同必须以书面的形式订立。

③. 人身保险合同是附合性合同格式合同 ,条款基本由一方制定;一方当事人已经事先拟好合同的内容,另一方当事人只能表示同意或不同意的合同。

④. 人身保险合同是有偿合同:当事人有偿的行为,享有权利、承担义务保险人履行其赔偿或给付保险金义务的不确定性⑤. 人身保险合同是双务合同: 当事人双方相互享有权利、承担义务 ; 当事人双方都要承担一定的义务 , 而一方的义务就是另一方的权利。

保险合同当事人履行义务的不同时性;? ⑥. 人身保险合同是最大诚信合同遵守最大诚信原则⑦人身保险合同是定额给付性合同给付性的实践意义理论上不应限制保险金额可以重复投保不适用代位追偿原则 , 可依法向责任人追偿。

2.1.2 人身保险合同的基本原则 1. 最大诚信原则①含义 :保险合同当事人双方订立保险合同及在合同的有效期内,应依法向对方提供影响对方作出是否缔约及缔约条件的全部实质性重要事实;同时绝对信守合同订立的约定与承诺。

? ②所谓实质性重要事实,是指那些影响保险双方当事人作出是否签约、签约条件、是否继续履约、如何履约的每一项事实。

对保险人而言,是指那些影响谨慎的保险人确定收取保险费的数额或影响其是否承保以及确定承保条件的每一项事实;对于投保人而言,则是指那些会影响其作出投保决定的事实如有关保险条款、费率以及其他条件等。