滞后变量

- 格式:doc

- 大小:596.00 KB

- 文档页数:8

cox滞后变量摘要:1.引言:介绍Cox 滞后变量2.Cox 滞后变量的定义和原理3.Cox 滞后变量的应用4.Cox 滞后变量的优缺点5.结论:总结Cox 滞后变量的重要性正文:【引言】Cox 滞后变量是一种在机器学习和数据挖掘领域中广泛应用的变量处理方法。

它可以有效地解决特征选择和特征提取的问题,从而提高模型的预测精度和鲁棒性。

本文将对Cox 滞后变量的定义、原理、应用和优缺点进行详细介绍。

【Cox 滞后变量的定义和原理】Cox 滞后变量是由英国统计学家David Cox 于1958 年提出的一种变量处理方法。

它的基本思想是:对于一个多元线性回归模型,通过引入一个新的变量,使得模型中的其他变量对该新变量的影响呈现出线性关系。

具体来说,对于模型中的每一个自变量x_i,都可以通过Cox 变换构造一个新的变量x_i^2,使得该变量与x_i 具有线性关系。

这样,原来的多元线性回归模型可以转化为一个新的多元线性回归模型,其中包含了所有的Cox 滞后变量。

【Cox 滞后变量的应用】Cox 滞后变量在机器学习和数据挖掘领域中有广泛的应用,主要包括以下几个方面:1.特征选择:Cox 滞后变量可以用于特征选择,即将原始特征通过Cox 变换转化为新的特征,从而筛选出对目标变量影响较大的特征。

2.特征提取:Cox 滞后变量可以用于特征提取,即将原始特征通过Cox 变换转化为新的特征,从而提取出原始数据中隐藏的信息。

3.模型优化:Cox 滞后变量可以用于模型优化,即将原始模型通过引入Cox 滞后变量转化为新的模型,从而提高模型的预测精度和鲁棒性。

【Cox 滞后变量的优缺点】Cox 滞后变量具有以下优缺点:优点:1.可以有效地解决特征选择和特征提取的问题,提高模型的预测精度和鲁棒性。

2.计算简单,易于实现。

缺点:1.对于高维数据,Cox 滞后变量可能会导致计算量过大,从而影响算法的运行效率。

2.Cox 滞后变量只是一种线性变换,可能无法充分挖掘原始数据中的非线性关系。

三、名词解释(每小题2分,共14分)1.滞后变量:用来作为解释变量的内生变量的前期值称为滞后内生变量,简称为滞后变量。

2.工具变量:在模型估计过程中被作为工具使用,以替代模型中与误差项相关的随机解释变量的变量,称为工具变量。

3.超参数:系统变参数模型的辅助关系式中的参数称为超参数。

4.自回归模型:包含有被解释变量滞后值的模型,称为自回归模型。

5.系统估计法:对整个模型系统中的所有方程同时进行估计,从而同时决定所有结构参数的估计量。

6.需求导向:从经济学角度看,需求导向表现为社会需求决定社会供给这样一种供需矛盾关系;从模型结构看,需求导向表现为总产出或国民收入由消费需求,投资需求和净出口需求所决定这样一种单向决定机制。

7.平稳时间序列:均值和方差固定不变,自协方差只与所考察的两期间隔长度有关,而与时间的变化无关的时间序列。

26.时序数据27.一阶自相关28.异方差29.简化式模型30.完全多重共线性31.经济计量分析工作:是指依据经济理论分析,运用计量经济模型,研究现实经济系统的机构、水平、提供经济预测情报和评价经济政策等的经济研究和分析工作32.宏观经济计量模型的总体设计:是指对模块以及各模块之间的衔接关系的设计,可以用模板框图或流程图来描述,强调的是通过模块来反映模型的结构,并通过模块之间的关系反映模型的机制。

33.区间预测:根据给定的解释变量值,预测相应的被解释变量Y取值的一个可能范围,即提供Y的一个置信区间34.平稳时间序列:是指均值和方差固定不变,自协方差只与所考察的两期间隔长度有关,而与时间的变化无关的时间序列。

35.恩格尔定律:指的是食品恩格尔曲线的特征,即随着消费者收入的增加,花费在食品上的支出比例将减少。

1. 判定系数(r2)2. 方差非齐性3. 设定误差(广义)4. 间接最小二乘法5. 索洛(Solow)增长速度方程6. 混合导向7. 协整36. 内生变量37. 设定误差38. 分布滞后模型39. 扩展线性支出系统40. 混合导向41. 希尔(Theil)不等系数42. 非均衡31.内生变量32.分段线性回归33.供给与需求的混合导向模型34.确定模型参数估计值的统计准则35.K阶单整31.经济计量学32.总体回归模型33.判定系数34.恰好识别35.价格弹性1. 联立方程偏倚2. 经济参数3. 最佳估计量4. 二阶段最小二乘法5. 生产函数6. 需求导向7. K阶单整I(K)。

cox滞后变量摘要:1.引言:介绍Cox 滞后变量的概念和作用2.Cox 滞后变量的定义和原理3.Cox 滞后变量的应用场景4.Cox 滞后变量的优缺点5.结论:总结Cox 滞后变量的重要性和意义正文:一、引言在众多的统计学方法中,Cox 滞后变量是一种重要的数据处理手段,它能够有效地解决生存分析中的诸多问题。

本文将从Cox 滞后变量的概念、原理、应用场景以及优缺点等方面进行详细介绍,帮助大家更好地理解和运用这一方法。

二、Cox 滞后变量的定义和原理Cox 滞后变量,又称为Cox 比例风险模型中的滞后变量,是由英国统计学家Richard Cox 于1972 年提出的。

它的主要作用是在生存分析中,将不同时间尺度上的事件风险进行统一,从而消除时间尺度对结果的影响。

Cox 滞后变量的原理是基于风险的累积与比例关系。

具体来说,它通过计算每个观测时间点上的风险累积值,然后将这些风险累积值进行比例缩放,从而得到各个时间点上的滞后变量。

这些滞后变量可以很好地反映出事件发生的相对风险,从而为后续的生存分析提供依据。

三、Cox 滞后变量的应用场景Cox 滞后变量在生存分析中有着广泛的应用,尤其是在研究事件发生的风险与各种因素之间的关系时。

以下是一些典型的应用场景:1.分析疾病的发病率和死亡率:在医学研究中,通过计算疾病的发病率和死亡率,可以评估疾病的严重程度以及治疗效果。

2.评估保险产品的风险:在保险领域,通过对保险事故的发生率进行分析,可以为保险公司提供产品定价和风险评估的依据。

3.产品的失效分析:在工业领域,通过对产品的失效数据进行分析,可以评估产品的质量和可靠性。

四、Cox 滞后变量的优缺点Cox 滞后变量作为一种有效的数据处理手段,在生存分析中具有诸多优点,但同时也存在一定的局限性。

优点:1.较强的普适性:Cox 滞后变量可以适用于不同类型的数据,无论是离散型数据还是连续型数据,都可以通过Cox 滞后变量进行处理。

5.2滞后变量模型在经济运行过程中,广泛存在时间滞后效应。

某些经济变量不仅受到同期各种因素的影响,而且也受到过去某些时期的各种因素甚至自身的过去值的影响。

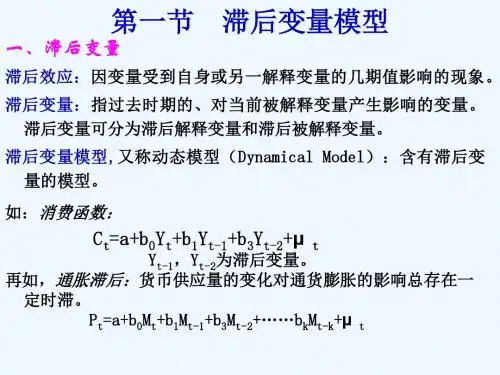

通常把这种过去时期的、具有滞后作用的变量叫做滞后变量(Lagged Variable ),含有滞后变量的模型称为滞后变量模型。

滞后变量模型考虑了时间因素的作用,使静态分析的问题有可能转化成动态分析。

含有滞后解释变量的模型,又称动态模型(Dynamic Models )。

一、滞后变量模型1、滞后效应与产生滞后效应的原因一般税来,被解释变量与解释变量的因果关系不一定就在瞬时发生,可能存在时间的滞后,或者说解释变量的变化可能需要经过一段时间才能完全对被解释变量产生影响。

同样地,被解释变量当前的变化也可能受其自身过去取值水平的影响,这种被解释变量受到自身或另一解释变量的前几期值影响的现象称为滞后效应,表示前几期值的变量称为滞后变量。

如在研究消费函数时,通常认为,本期的消费除了受本期的收入水平影响之处,还受前1期收入以及前一期消费水平的影响:t t t t t C Y Y C μββββ++++=--131210 这就是含有滞后变量的模型,1-t Y ,1-t C 为滞后变量。

现实经济生活中,产生滞后效应的原因众多,主要有以下几个方面:(1)心理原因。

由于人们固有的心理定势和行为习惯,其行为方式往往滞后于经济形势的变化,如中彩票的人不可能很快改变其生活方式。

因此,以往的行为延续产生了滞后效应。

(2)技术原因。

在现实经济运行中,从生产到流通再到使用,每一个环节都需要一段时间,从而形成时滞。

如工业生产中,当年的产出在某种程度上依赖于过去若干期内投资形成的固定资产。

又如当年农产品产量主要取决于过去一年价格的高低,如此等等。

(3)制度原因。

契约、管理制度等因素也会造成经济行为的滞后,如定期存款到期才能提取,造成了它对社会购买力的影响具有滞后性。

过去的订购合同影响着当前产品的产量等。

1970~1991年美国制造业固定厂房设备投资Y 和销售量X 的相关数据如下表所示。

单位:10 亿美元(1)假定销售量对厂房设备支出有一个分布滞后效应,使用4期滞后和2次多项式去估计此分布滞后模型;(2)检验销售量与厂房设备支出的格兰杰因果关系,使用直至6期为止的滞后并评述你的结果。

(1)设要估计的分布滞后模型为:t t t t t t t X X X X X Y μβββββα++++++=----443322110根据阿尔蒙变换,令)4,3,2,1,0(2210=++=i i i i αααβ 或t t t t W W W Y μαααα++++=221100其中:4321243211432101694432------------+++=+++=++++=t t t t t t t t t t t t t t t t X X X X W X X X X W X X X X X W在EVIEWS 软件下,可通过选择Quick\Generate Series …,在出现Generate Series 阶段by Eq …窗口分别输入“t W 0=X+X (-1)+X (-2)+X (-3)+X (-4);t W 1=X(-1)+2*X(-2)+3*X(-3)+4*(X-4); t W 2=X(-1)+4*X(-2)+9*X(-3)+16*X(-4)生成三个序列t W 0、t W 1、t W 2然后做Y 关于t W 0、t W 1、t W 2的OLS 回归,估计结果如下:1125.0;1551.0;0117.0;3174.0;8324.0,8255.3043210-=-=-===-=∧∧∧∧∧∧βββββαα步骤:1 建立工作文件并录入数据,如图1所示图 12 使用4期滞后2次多项式估计模型在工作文件中,点击Quick\Estimate Equation …,然后在弹出的对话框中输入:Y C PDL(X,4,2),点击OK ,得到如图2所示的回归分析结果。

其中,“PDL 指令”表示进行多项式分布滞后(Ploynamial Distributed Lags)模型的估计,X 为滞后序列名,4表示滞后长度,2表示多项式次数。

由图2中的数据,我们得到估计结果如下:t t t t W W W Y 210092921.0236237.01174.082554.30+---=∧(-3.457)(-0.087) (-3.476) (1.370)20.981227R = 20.977204R = .. 1.358472DW = 243.9194F = 642.8093RSS =最后得到的分布滞后模型估计式为:123430.825540.832420.317420.011740.155060.11253( 3.457)(4.382)(3.242)(0.087)( 1.679)(0.573)t t t t t t Y X X X X X ∧----=-++-------图 2图2所示输出结果的上半部分格式与一般的回归方程相同,给出了模型参数估计值、t 检验统计量值及对应的概率值,以及模型的其他统计量。

图2窗口的下半部分则给出了模型解析变量X 及X 各滞后变量的系数i β估计值、标准差、t 统计量以及滞后系数之和(Sum of Lags)等信息。

图2上部分中的PDL01、PDL02、PDL03分别代表式00112t t t t t Y W W W ααααμ=++++中的0t W 、1t W 、2t W 。

由于多项式次数为2,因此除了常数项外共有3个参数估计值。

在3个PDL 变量系数估计值中变量PDL01、PDL03的系数估计值的t 统计量没有通过显著性检验,而PDL02的系数估计值在5%的检验水平是显著的。

但是F 统计量=243.9194,其对应的概率值P 非常小,从而可以拒绝“整体上诸变量PDL 之间对Y 没有影响”的原假设,参数估计值不显著很可能是由于诸变量之间存在多重共线性问题。

图2下半部分,Lag Distribution of X 列绘制出了分布滞后变量X 的诸系数i β的分布图,其图形有呈现二次抛物线形状的趋势。

紧接著,Eviews 给出了分布滞后模型中诸i β的估计值。

这些系数值分别为0.83242、0.31742、-0.01174、-0.15506、-0.11253,分别表示销售量X 增加一个单位,在当期将使厂房开支Y 增加0.83242个单位;由于存在时间滞后的影响,销售量X 还将在下一期使得厂房开支Y 增加0.31742个单位;在第二期使得厂房开支Y 减少0.01174个单位;在第三期使得厂房开支Y 减少0.15506个单位;第四期舍得厂房开支Y 减少0.11253个单位。

图2所示的估计结果的最后一行Sum of Lags 是诸系数i β估计值的总和,其反映的分布滞后变量X 对因变量Y 的长期影响(即长期乘数),即从长期看,X 增加一个单位将使得Y 增加0.87052个单位。

为了进行比较,下面直接对滞后4期的模型进行OLS 估计。

在工作文件中,点击Quick\Estimate Equation...,然后在弹出的对话框中输入:Y C X X(-1) X(-2) X(-3) X(-4),点击OK ,得到如图3所示的回归分析结果。

图 3由图3中数据我们得到:123427.788660.5665620.7686020.2267190.2768790.033347( 3.049)(2.141)(2.040)(0.577)(0.717)(0.118)t t t t t t Y X X X X X ∧----=-++--+--- 20.984122R = 20.977506R = .. 1.555308DW =148.7498F = 543.6955RSS = 可以看出,尽管拟合优度有所提高,但所有变量的系数均未通过显著性水平为5%的t 检验。

3 格兰杰因果关系检验打开序列组,如图1所示,在其窗口工具栏中单击View\GrangerCausality...,;屏幕弹出如图4所示的对话框。

图 4在图4所示对话框中输入滞后长度“1”,然后单击OK按钮,屏幕会输出Granger因果关系检验结果,如图5所示。

图 5由图5中伴随概率知,在5%的显著性水平下,拒绝“X不是Y的格兰杰原因”的原假设,即“X是Y的格兰杰原因”;同时拒绝“Y不是X的格兰杰原因”。

因此,从1阶滞后情况来看,X的增长是厂房开支Y增长的格兰杰原因,同时厂房开支Y增长是X增长的格兰杰原因,即厂房开支Y与销售量X的增长互为格兰杰原因。

下面再利用拉格朗日乘数法进行模型的序列相关性检验。

点击主界面菜单Quick\Estimate Equation,在弹出的对话框中输入X C X(-1) Y(-1),在输出的回归结果中(如图6所示),点击View\Residual Tests\Serial Correlation LM Tess...,在弹出的对话框中输入1,点击确定即可得到1阶滞后残差项的辅助回归函数结果,如图7所示。

图 6图 7由图7知,拉格朗日乘数统计量2 4.504551LM nR ==,大于5%的显著性水平下自由度有1的2χ分布的临界值20.05(1) 3.84χ=,对应的伴随概率0.033805P =,可以判断模型存在一阶自相关性。

点击主界面菜单Quick\Estimate Equation ,在弹出的对话框中输入Y CY(-1) X(-2),在输出的回归结果中(如图8所示),点击View\Residual Tests\Serial Correlation LM Tess...,在弹出的对话框中输入1,点击确定即可得到1阶滞后残差项的辅助回归函数结果哦,如图9所示。

图 8图 9由图9知,拉格朗日乘数统计量20.426186LM nR ==,小于5%显著性水平下自由度为1的2χ分布的临界值20.05(1) 3.84χ=,对应的伴随概率0.513866P =,可以判断模型已经不存在一阶自相关性。

用同样的方法,可以得出2~6阶滞后的检验结果。

下表给出了1~6阶滞后的格兰杰因果关系检验结果。

表1 美国制造业固定厂房设备投资Y 和销售量X 的格兰杰因果关系检验 滞后长度格兰杰因果性 F 检验的P 值 LM(1)检验的P 值 AIC 值 SC 值 结论1X Y ⨯−−→ 2.33E-05 0.513866 6.83978 6.988998 拒绝Y X ⨯−−→ 0.00012 0.033805 5.990657 6.139875 拒绝2X Y ⨯−−→ 9.01E-05 0.943657 6.804851 7.053784 拒绝Y X ⨯−−→ 0.0005 0.080786 6.002839 6.251772 拒绝3X Y ⨯−−→ 0.008874 0.252247 6.937895 7.285846 拒绝Y X ⨯−−→ 0.005092 0.375034 6.124683 6.472634 拒绝4X Y ⨯−−→ 0.047194 0.557601 7.132248 7.577434 拒绝Y X ⨯−−→ 0.029457 0.418019 6.32904 6.774226 拒绝5X Y ⨯−−→ 0.171236 0.538808 7.369649 7.908787 接受Y X ⨯−−→ 0.123269 0.58652 6.559178 7.098316 接受6X Y ⨯−−→ 0.523242 0.05157 7.537073 8.164801 接受Y X ⨯−−→ 0.1925530.006774 5.88996 6.517688 接受 注:表中“⨯−−→”表示“箭头前的变量不是箭头后的变量格兰杰原因”从表1可以看出,1阶到4阶滞后期,检验模型都拒绝了“X 不是Y 的格兰杰原因”的假设,同时也拒绝了“Y 不是X 的格兰杰原因”的假设。

第2阶到第5阶滞后期,在5%的显著性水平下,两检验模型都不不存在序列相关性,再根据赤池信息准则,发现滞后2阶检验模型拥有较小的AIC 值跟SC 值。

据此,可以判断销售量X 是厂房开支Y 的格兰杰原因,同时厂房开支Y 也是销售量X 的格兰杰原因,即两者相互影响。

滞后长度为2~6的Granger因果关系检验结果,分别如下表2~表6所示。

表 2 滞后2阶Granger因果关系检验结果表 3 滞后3阶Granger因果关系检验结果表 4 滞后4阶Granger因果关系检验结果表 5 滞后2阶Granger因果关系检验结果表 6 滞后2阶Granger因果关系检验结果。