海天味业财务状况分析共26页文档

- 格式:ppt

- 大小:2.98 MB

- 文档页数:26

海天味业财务分析一公司简介海天是国内专业的调味品生产企业,历史悠久,是中华人民共和国商务部公布的“中华老字号”企业之一,产品涵盖了酱油、蚝油、醋、调味酱、鸡精、味精、油类、小调味品等八大系列200多个规格和品种。

1994年海天成功转制,成全球大型的专业调味品生产和营销企业。

2010年12月,由原来的佛山市海天调味食品有限公司,改为佛山市海天调味食品股份有限公司,简称海天味业。

2014年2月11日,海天在上海证券交易所主板成功挂牌上市,股票名称为“海天味业。

”海天味业除了布局酱油、蚝油、黄豆酱主营业务,一直在不断拓展业务,2014年4月,海天味业子公司广东广中皇食品有限公司以9000万元的价格收购开平广中皇食品有限公司,开始向腐乳行业进军;2017年2月,海天味业子公司佛山市海天(江苏)调味食品有限公司以4027.1万元收购镇江丹和醋业有限公司70%的股权,加快食醋品类的布局;2019年12月,海天味业以1.69亿元获得芝麻油企业合肥燕庄食用油有限责任公司67%股权,以此开始在芝麻油领域的发展;2020年8月11日,推出了旗下首款火锅底料产品,正式宣告入局火锅底料市场。

2019《财富》未来50强榜单,佛山市海天调味食品排名第15。

2019年12月,佛山市海天调味食品股份有限公司入选2019中国品牌强国盛典榜样100品牌。

2019年营收总额为197.97亿元,居中国调味品行业第一位。

《2020胡润中国10强食品饮料企业》排名第一位。

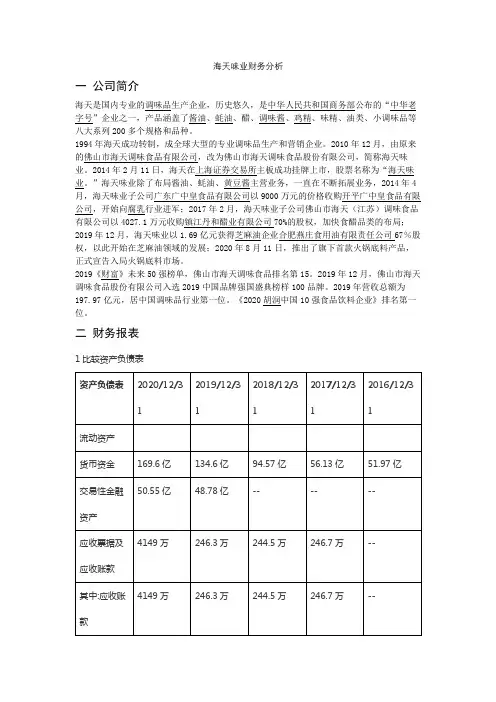

二财务报表1比较资产负债表2 比较利润表3 现金流量表现金流2020/12/31 2019/12/31 2018/12/31 2017/12/31 2016/12/31 量表经营活动产生的现金流量销售商品、提267.3亿234.6亿205.2亿179.5亿152.6亿供劳务收到的现金收到的1180万1104万741.8万191.0万362.9万税收返还收到其他与经营活动2.885亿 1.985亿 2.007亿1149万372.5万有关的现金动现金流入的-- -- 1.174亿5579万1352万其他项目经营活动现金270.3亿236.7亿207.2亿180.2亿152.8亿流入小计购买商品、接139.9亿120.4亿104.8亿91.95亿78.67亿受劳务支付的现金支付给职工以12.00亿9.469亿7.478亿 6.785亿 5.935亿及为职工支付的现金支付的29.57亿26.53亿21.12亿19.13亿14.85亿各项税费支付其他与经营活动19.30亿14.61亿13.84亿15.15亿12.63亿有关的现金经营活动现金200.8亿171.0亿147.3亿133.0亿112.1亿流出小计经营活动产生的现金69.50亿65.68亿59.96亿47.21亿40.74亿流量净额投资活动产生的现金流量收回投资收到70.85亿111.0亿161.6亿50.09亿40.71亿的现金资收益1.926亿2.066亿 2.946亿 1.437亿8708万收到的现金处置固定资产、无形资产162.0万336.8万79.57万338.6万9.159万和其他长期资产收回的现金净额收到的其他与4.160亿 2.615亿 1.111亿8209万4307万投资活动有关的现金投资活动现金76.95亿115.7亿165.6亿52.38亿42.01亿流入小计购建固定资产、无形资产9.070亿 5.826亿 2.239亿 2.620亿7.881亿和其他长期资产支付的现金投资支85.80亿109.0亿161.6亿74.09亿51.71亿付的现金取得子公司及其他营业单位5779万-- 1327万-- --支付的现金净额支付其7055万-- -- -- --他与投资活动现金投资活动现金流出的-- -- 1327万2666万--其他项目投资活动现金96.15亿114.8亿163.9亿76.98亿59.59亿流出小计投资活动产生的现金-19.20亿8885万 1.693亿-24.60亿-17.58亿流量净额筹资活动产生的现金流量取得借1.072亿1960万1960万-- --款收到的现金筹资活动现金1.072亿1960万1960万-- --流入小计偿还债务所支1.307亿1960万-- 1739万--付的现金分配股利、利润或偿29.21亿26.47亿22.97亿18.39亿16.24亿付利息支付的现金支付的其他与筹资活429.0万-- 3608万-- 1128万动有关的现金动现金流出的-- -- 22.96亿18.39亿--其他项目筹资活动现金30.56亿26.67亿23.33亿18.57亿16.35亿流出小计筹资活动产生-29.49亿-26.47亿-23.13亿-18.57亿-16.35亿的现金流量净额现金及现金等20.82亿40.09亿38.52亿 4.047亿 6.812亿价物净增加额加:期初现金及134.3亿94.26亿55.73亿51.69亿44.88亿现金等价物余额期末现金及现155.2亿134.3亿94.26亿55.73亿51.69亿金等价物余额补充资料净利润64.09亿53.56亿43.67亿35.31亿28.43亿固定资产和投5.657亿 4.733亿 4.370亿 4.356亿 3.752亿资性房地产折旧其中:固定资产折旧、油气资5.652亿 4.726亿 4.363亿 4.350亿 3.746亿产折耗、生产性生物资产折旧房地产51.19万70.40万68.03万60.93万60.93万折旧无形资869.9万527.3万600.1万634.5万598.2万产摊销长期待46.27万 2.899万-- -- --摊费用摊销处置固定资产、无形资产528.8万433.7万2012万-86.15万36.56万和其他长期资产的损失公允价值变动-1.389亿-1.727亿-- -- --损失财务费-3.946亿-2.936亿-1.524亿-8382万-4439万用投资损-3580万-5969万-2.946亿-1.437亿-8708万失递延所-2.217亿-2.391亿-5923万-3325万3533万得税其中:递延所得-2.206亿-2.391亿-5923万-3325万3533万税资产减少递延所-102.8万-- -- -- --得税负债增加存货的-2.576亿-5.994亿-1.622亿-8942万6004万减少经营性应收项1939万1580万1431万-1408万8129万目的减少经营性应付项9.887亿20.60亿18.15亿11.08亿8.126亿目的增加动产生的现金-- 1718万592.4万432.1万-848.1万流量净额其他项目经营活动产生的现金69.50亿65.68亿59.96亿47.21亿40.74亿流量净额现金的期末余155.2亿134.3亿94.26亿55.73亿51.69亿额减:现金134.3亿94.26亿55.73亿51.69亿44.88亿的期初余额现金及现金等价物的20.82亿40.09亿38.52亿 4.047亿 6.812亿净增加额4 每股指标每股指2020/12/31 2019/12/31 2018/12/31 2017/12/31 2016/12/31 标基本每1.98 1.65 1.62 1.31 1.05 股收益(元)扣非每1.91 1.57 1.27 1.25 1.03 股收益(元)稀释每1.98 1.65 1.62 1.31 1.05 股收益(元)每股净资产6.1931 6.1406 5.1382 4.3511 3.702(元)每股公0.244 0.4928 0.4928 0.4781 0.488 积金(元)每股未4.4434 4.141 3.124 2.386 1.848 分配利润(元)营现金2.1449 2.4321 2.2205 1.7477 1.5061 流(元)5百分比报表三财务筹资活动四财务投资活动五财务营运能力分析2020应收账款周转率=赊销收入净额/应收账款平均余额= 1037.03存货周转率=销售成本/存货平均余额= 6.75流动资产周转率=销售收入/流动资产平均余额= 1.02固定资产周转率=销售收入/固定资产平均净值=6.19总资产周转率=销售收入/资产平均总额= 0.842019应收账款周转率=赊销收入净额/应收账款平均余额= 746.35存货周转率=销售成本/存货平均余额= 6.22流动资产周转率=销售收入/流动资产平均余额= 0.85固定资产周转率=销售收入/固定资产平均净值=4.79总资产周转率=销售收入/资产平均总额=0.682018应收账款周转率=赊销收入净额/应收账款平均余额= 423.03存货周转率=销售成本/存货平均余额= 4.04流动资产周转率=销售收入/流动资产平均余额=0.60固定资产周转率=销售收入/固定资产平均净值=3.25总资产周转率=销售收入/资产平均总额=0.482017应收账款周转率=赊销收入净额/应收账款平均余额= 240.77存货周转率=销售成本/存货平均余额= 1.94流动资产周转率=销售收入/流动资产平均余额=0.29固定资产周转率=销售收入/固定资产平均净值=1.66总资产周转率=销售收入/资产平均总额=0.232016应收账款周转率=赊销收入净额/应收账款平均余额= 8067.41存货周转率=销售成本/存货平均余额= 7.19流动资产周转率=销售收入/流动资产平均余额=1.10固定资产周转率=销售收入/固定资产平均净值=5.50总资产周转率=销售收入/资产平均总额=0.88六财务分配活动七总结海天味业发布2020年年报,实现收入227.92亿元,同比增长15.13%;实现归母净利润64.03亿元,同比增长19.61%;实现扣非后归母净利润61.77亿元,同比增长21.51%。

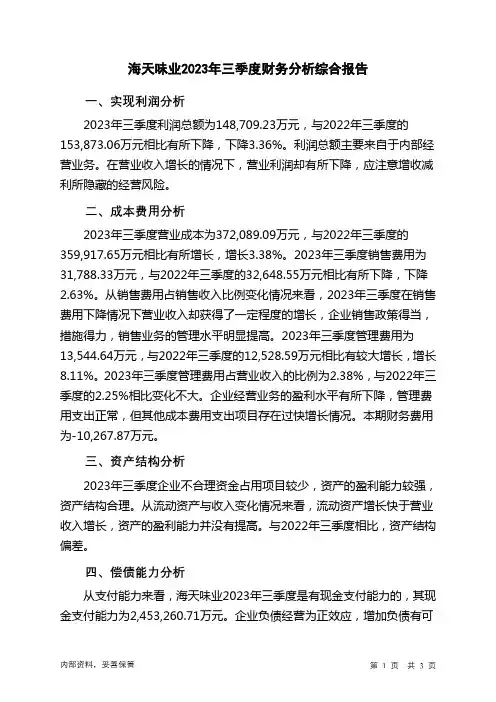

海天味业2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为148,709.23万元,与2022年三季度的153,873.06万元相比有所下降,下降3.36%。

利润总额主要来自于内部经营业务。

在营业收入增长的情况下,营业利润却有所下降,应注意增收减利所隐藏的经营风险。

二、成本费用分析2023年三季度营业成本为372,089.09万元,与2022年三季度的359,917.65万元相比有所增长,增长3.38%。

2023年三季度销售费用为31,788.33万元,与2022年三季度的32,648.55万元相比有所下降,下降2.63%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2023年三季度管理费用为13,544.64万元,与2022年三季度的12,528.59万元相比有较大增长,增长8.11%。

2023年三季度管理费用占营业收入的比例为2.38%,与2022年三季度的2.25%相比变化不大。

企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

本期财务费用为-10,267.87万元。

三、资产结构分析2023年三季度企业不合理资金占用项目较少,资产的盈利能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,海天味业2023年三季度是有现金支付能力的,其现金支付能力为2,453,260.71万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析海天味业2023年三季度的营业利润率为26.15%,总资产报酬率为17.57%,净资产收益率为18.06%,成本费用利润率为34.89%。

企业实际投入到企业自身经营业务的资产为2,592,994.7万元,经营资产的收益率为22.93%,而对外投资的收益率为345.66%。

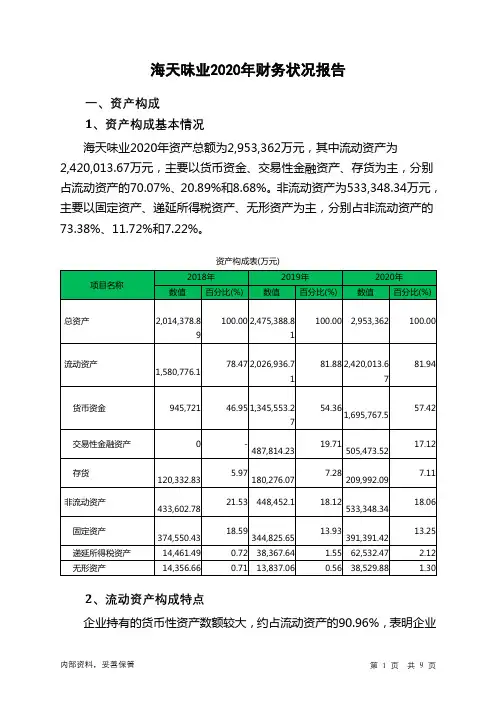

海天味业2020年财务状况报告一、资产构成1、资产构成基本情况海天味业2020年资产总额为2,953,362万元,其中流动资产为2,420,013.67万元,主要以货币资金、交易性金融资产、存货为主,分别占流动资产的70.07%、20.89%和8.68%。

非流动资产为533,348.34万元,主要以固定资产、递延所得税资产、无形资产为主,分别占非流动资产的73.38%、11.72%和7.22%。

资产构成表(万元)2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的90.96%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产1,580,776.1 100.00 2,026,936.71100.00 2,420,013.67100.00货币资金945,721 59.83 1,345,553.27 66.381,695,767.570.07交易性金融资产0 -487,814.23 24.07505,473.5220.89存货120,332.83 7.61180,276.078.89209,992.098.68应收账款244.46 0.02 246.33 0.01 4,149.27 0.17 其他流动资产506,867.1 32.06 2,213.91 0.11 1,950.38 0.08 预付款项1,720.14 0.11 1,857.77 0.09 1,562.33 0.06 其他应收款1,323.27 0.08 1,083.06 0.05 1,118.58 0.053、资产的增减变化2020年总资产为2,953,362万元,与2019年的2,475,388.81万元相比有较大增长,增长19.31%。

4、资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加350,214.23万元,固定资产增加46,565.77万元,存货增加29,716.02万元,无形资产增加24,692.82万元,递延所得税资产增加24,164.83万元,交易性金融资产增加17,659.28万元,应收账款增加3,902.93万元,商誉增加1,548.79万元,长期待摊费用增加446.38万元,其他应收款增加35.52万元,共计增加498,946.58万元;以下项目的变动使资产总额减少:投资性房地产减少51.19万元,其他流动资产减少263.52万元,预付款项减少295.45万元,应收利息减少7,892.06万元,在建工程减少12,471.16万元,共计减少20,973.38万元。

海天味业盈利能力财务角度分析作者:赵烨来源:《中国管理信息化》2020年第19期[摘 ; ;要] 随着2019胡润百富榜的发布,海天味业登上2019年企业造富第四名,一时成为热议的对象。

海天味业的市值继超过上汽集团、中国恒大之后,再次超过地产龙头企业万科。

但引人注意的是,虽然其市值反超万科,但营业收入却与万科相差甚远。

文章从财务报表分析的角度着手,通过分析海天味业的三大报表来评价企业的盈利能力,并结合行业水平对企业的市场竞争力进行评价,对企业目前存在的问题提出建议。

[关键词] 财报分析;盈利能力;行业水平;市场竞争doi : 10 . 3969 / j . issn . 1673 - 0194 . 2020. 19. 023[中图分类号] F275 ; ;[文献标识码] ;A ; ; ;[文章编号] ;1673 - 0194(2020)19- 0052- 030 ; ; ;引 ; ;言在2019胡润百富榜的企业造富中,海天味业荣登排行榜第四名,房地产龙头企业万科目前在排行榜第三的位置,第一和第二分别是贵州茅台和五粮液。

海天味业在目前的投资市场中有较大的潜力,被投资者所看好,所以市值持续增长。

通过对海天味业财务报表的分析与研究,可以帮助企业更好地了解目前的盈利能力,解决企业存在的问题。

1 ; ; ;海天味业盈利模式的利润点分析1.1 ; 主营业务收入构成情况分析从海天味业2016年至2018年的年度财务报表中可以看出,其主营业务收入一直呈现出稳定的增长态势。

公司的主营业务收入分别为112.56亿元、131.42亿元、151.84亿元,这三年平均复合增长率达到了34.90%,可见海天味业优秀的盈利模式为公司带来了可观的营业收入。

海天味业的核心品类包括酱油、调味酱和蚝油三种,其增长速度稳健,渠道扩张持续推进。

从分产品来看,酱油的成本从2016年的39.76亿上涨到2018年的50.62亿,但营业收入从2016年至2018年上涨了约10倍,可见酱油品类是海天味业的主要盈利点,并且维持稳定增长。

海天味业2019年财务分析综合报告海天味业2019年财务分析综合报告一、实现利润分析2019年实现利润为637,719.87万元,与2018年的522,280.64万元相比有较大增长,增长22.10%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年营业成本为1,080,072.07万元,与2018年的911,905.1万元相比有较大增长,增长18.44%。

2019年销售费用为216,281.92万元,与2018年的223,601.96万元相比有所下降,下降3.27%。

2019年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2019年管理费用为28,990.34万元,与2018年的24,555.39万元相比有较大增长,增长18.06%。

2019年管理费用占营业收入的比例为1.46%,与2018年的1.44%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

本期财务费用为-29,274.02万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

因此与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,海天味业2019年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析海天味业2019年的营业利润率为32.22%,总资产报酬率为27.10%,净资产收益率为35.14%,成本费用利润率为48.44%。

企业实际投入到企业自身经营业务的资产为1,937,671.87万元,经营资产的收益率为内部资料,妥善保管第1 页共3 页。

第1篇一、引言海天公司作为我国知名的调味品生产企业,自成立以来,凭借其卓越的品质和品牌影响力,在市场上占据了重要地位。

本报告将对海天公司的财务状况进行深入分析,旨在评估其盈利能力、偿债能力、运营能力和成长能力,为投资者、管理层及相关部门提供决策参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析海天公司资产负债表显示,公司资产总额逐年增长,其中流动资产占比最大,主要构成包括货币资金、应收账款、存货等。

这说明公司在日常运营中具备较强的流动性。

2. 负债结构分析海天公司负债总额逐年增长,但负债率相对稳定。

短期负债占比较大,长期负债占比较小。

这表明公司短期偿债压力较大,但长期偿债能力较强。

3. 所有者权益分析海天公司所有者权益逐年增长,主要得益于公司盈利能力的提升。

所有者权益占比逐年上升,说明公司资产质量较高。

(二)利润表分析1. 营业收入分析海天公司营业收入逐年增长,表明公司在市场上的竞争力不断提升。

其中,调味品产品占比最大,其次是食品加工类产品。

2. 营业成本分析海天公司营业成本逐年增长,但增速低于营业收入增速。

这说明公司在成本控制方面取得了一定的成效。

3. 期间费用分析海天公司期间费用主要包括销售费用、管理费用和财务费用。

近年来,公司期间费用控制良好,费用率逐年下降。

4. 利润分析海天公司净利润逐年增长,表明公司盈利能力较强。

净利润率逐年上升,说明公司盈利质量不断提高。

三、财务比率分析(一)盈利能力分析1. 毛利率分析海天公司毛利率相对稳定,说明公司产品具有较高的附加值。

2. 净利率分析海天公司净利率逐年上升,表明公司盈利能力不断提高。

(二)偿债能力分析1. 流动比率分析海天公司流动比率相对稳定,说明公司短期偿债能力较强。

2. 速动比率分析海天公司速动比率相对稳定,说明公司短期偿债能力较好。

(三)运营能力分析1. 存货周转率分析海天公司存货周转率逐年上升,说明公司存货管理效率提高。

2. 应收账款周转率分析海天公司应收账款周转率逐年上升,说明公司应收账款回收速度加快。

海天味业财报分析——优秀调味品公司的打开方式应该是这样的饮食文化应该说是中国最具代表性的一种文化基因之一,自古就有“民以食为天”的说法。

而中国的饮食文化得发扬光大则得益于其讲究烹饪给食物带来的色、香、味,这一点与西方注重保留食物的营养而进行的简单蒸煮区别明显。

今天我们要讨论的就是和吃息息相关的——海天味业,其生产的产品,就是发挥中国饮食文化中“食以味为先”最重要的调味品。

本文将从调味品行业的竞争格局入手,了解调味品行业的特点,进而剖析龙头企业海天味业的财务报表,了解一家优秀的调味品公司的财务特征。

调味品行业的竞争格局调味品行业和白酒行业一样,是中国历史积累沉淀所形成的文化,并受制于中西方饮食文化的差异,极少受到国外调味品品牌的冲击,国外调味品(比如橄榄油)在国内几乎很难发展起来,使得国内的调味品行业具有天然的市场壁垒,阻挡住了国外的竞争对手。

由于调味品作为日常生活基本消费品,其一旦形成味觉记忆,几乎就会固定了消费者以后的消费习惯(习惯了这个味道,几乎就不会尝试新的调味品),因此其需求刚性较强且消费者重复购买的可能性较高,使得行业龙头一旦形成将出现强者恒强的现象。

也就是说,新进入的行业竞争者将难以改变现有的竞争格局,这也是为什么调味品行业的ROE仅次于白酒行业并且行业品牌来来去去总是那几个的根本原因。

根据方正证券研究所的一份研究报告显示,调味品行业板块的ROE为18.2%,仅次于白酒行业的22%。

白酒行业、乳制品及调味品行业增长及格局对比分析图而海天味业则是调味品行业当之无愧的龙头,也是唯一一家全国性的调味品品牌。

因为调味品由于地区的气候和地区人口的饮食习惯不同,容易形成区域垄断。

比如南方的气候就更加适合酿造酱油(有海天、厨邦、李锦记等),且南方人更加注重烹饪,其中粤菜就是其中一个代表。

但海天硬是凭借着广式酱油这个产品,成功将海天这个名字推广到了全国,跻身成为行业一哥。

这一点我们可以从海天味业全国的销售地区分布就可以看得出来。

海天味业2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供445,889.34万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供1,191,663.02万元的营运资本。

3.总资金需求

该企业资金富裕,富裕1,637,552.36万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为1,667,201.17万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是2,318,376.4万元,实际已经取得的短期带息负债为30,039.13万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为2,318,376.4万元,企业有能力在3年之内偿还的贷款总规模为2,643,964.01万元,在5年之内偿还的贷款总规模为3,295,139.24万元,当前实际的带息负债合计为30,039.13万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共4 页。

海天味业2019年三季度财务分析综合报告海天味业2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为129,232.3万元,与2018年三季度的106,533.76万元相比有较大增长,增长21.31%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年三季度营业成本为262,358.64万元,与2018年三季度的219,231.08万元相比有较大增长,增长19.67%。

2019年三季度销售费用为60,034.17万元,与2018年三季度的62,608.89万元相比有所下降,下降4.11%。

2019年三季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2018年三季度管理费用带来收益18,687.64万元,2019年三季度融资活动由创造收益转化为支付费用,支付8,908.95万元。

2019年三季度管理费用占营业收入的比例为1.91%,2018年三季度为-4.68%。

管理费用占营业收入的比例大幅度提高,与之同时,营业利润明显上升。

管理费用增加是合理的。

本期财务费用为-8,261.58万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

因此与2018年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,海天味业2019年三季度是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析海天味业2019年三季度的营业利润率为27.73%,总资产报酬率为23.46%,净资产收益率为28.80%,成本费用利润率为39.42%。

企业实际内部资料,妥善保管第1 页共3 页。

海天味业分析报告本?文将以“好?行业-好企业-好投资”为线索对海天味业进?行分析,主要的参考资料为海天味业的招股说明书、企业年报、相关论?文和券商的研究报告。

第?一部分:?行业分析 海天味业属于调味品?行业,这?一部分将从?行业的商业特性、?行业发展阶段及未来趋势三个?方面?入?手。

?一、?行业特性 ?行业特性的分析笔者采用波特的五?力模型,这里有必要对这个模型进?行?一下简单的探讨。

五?力模型是从替代品威胁、潜在进?入者威胁、现有竞争者的情况、供应商的议价能?力和客户的议价能?力五个?方面去考察?一个?行业的特征。

它衡量的是?一个?行业里的企业在上述五个因素的综合作用下,目前的经营环境如何,?生存压?力主要来自于哪(?几)个?方面。

但是要注意到,这个模型也并不涵盖所有的商业特性(反过来说,?大?而全的模型是否真的存在呢),对于投资者比较关?心的诸如?一个?行业的整体盈利性,平均周转率等指标性的特征,这个模型并没有涉及。

笔者是这样考虑这个问题的,对于?行业盈利性这种“?行业平均类”数据本身并没有太?大的意义,因为如果?一个?行业的盈利性好,也?一定是其背后诸如五?力模型提到的这些因素所推动的,也就是说“盈利性”这类指数是“标”,背后驱动它的因素是“本”。

我们用五?力模型去分析,其实就是为了考察?一下?一个?行业的基本?力,?而对于五?力模型没有涉及到的?方面,笔者认为有必要说明的,后?文也会做相应的补充。

1、替代品 调味品属于?生活必需品,理论上来说?无可替代。

又因每个国家烹饪?方法和?人们?口味的不?一,?一些国际品牌并不容易打?入国内,甚?至别的地区的品牌的?口味都不?一定能被本地区的?人们接受(比如日本的酱油巨头?龟甲万在中国的市场占有率尚不?足1%),从这个角度看,调味品?行业的企业似乎可以不必担?心自?己的产品被其它类别或国家的产品替代。

然?而,在?行业内部,产品的更迭是在真实发?生的。