海天味业2019年上半年管理水平报告

- 格式:rtf

- 大小:263.66 KB

- 文档页数:11

海天味业盈利质量分析

海天味业是一家中国食品调味品生产企业,成立于1993年,总部位于江苏省南通市。

作为中国最大的食品调味品企业之一,海天味业在中国市场具有很高的知名度和影响力。

本文将从净利润率、毛利率、营业利润率等多个角度对海天味业的盈利质量进行分析。

净利润率是衡量企业盈利质量的重要指标之一。

净利润率是指企业实现净利润的能力,是企业净利润与营业收入之比。

根据海天味业公布的财务数据,2019年和2020年的净利

润分别为53.12亿元和69.23亿元,而营业收入分别为152.36亿元和204.26亿元。

通过

计算可得,2019年的净利润率为34.88%,2020年的净利润率为33.89%。

可以看出,海天

味业的净利润率较高,表明其在销售收入中具有较好的利润获取能力,有较高的盈利质

量。

通过净利润率、毛利率、营业利润率等指标的分析,可以发现海天味业的盈利质量较高。

海天味业具有较好的利润获取能力、产品成本控制能力以及在正常运营过程中的盈利

能力。

需要注意的是,海天味业在市场竞争激烈的食品调味品行业中,仍然面临一些挑战,如原材料价格波动、产品质量管理等问题。

海天味业需要继续提升自身的竞争力,提高产

品质量和品牌形象,以保持和提升盈利质量。

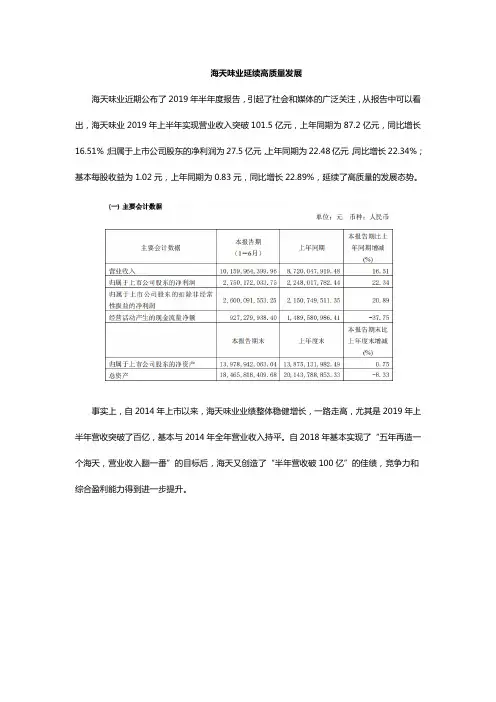

海天味业延续高质量发展海天味业近期公布了2019年半年度报告,引起了社会和媒体的广泛关注,从报告中可以看出,海天味业2019年上半年实现营业收入突破101.5亿元,上年同期为87.2亿元,同比增长16.51%;归属于上市公司股东的净利润为27.5亿元,上年同期为22.48亿元,同比增长22.34%;基本每股收益为1.02元,上年同期为0.83元,同比增长22.89%,延续了高质量的发展态势。

事实上,自2014年上市以来,海天味业业绩整体稳健增长,一路走高,尤其是2019年上半年营收突破了百亿,基本与2014年全年营业收入持平。

自2018年基本实现了“五年再造一个海天,营业收入翻一番”的目标后,海天又创造了“半年营收破100亿”的佳绩,竞争力和综合盈利能力得到进一步提升。

另外,海天味业的三大核心产品,酱油、调味酱、蚝油均保持了稳定的发展,其中酱油营收接近60亿元,同比增长13.61%;调味酱营收为12.61亿元,同比增长7.48%;蚝油营收达到17.15亿元,同比增长21.13%。

报告期内,海天味业的研发支出总额达2.71 亿元,上年同期为2.37亿,同比增长14.39%,整体研发投入占2019年上半年营业收入比例的2.33%,充分体现了海天味业重视研发创新,打造精品工程的决心。

从报告来看,海天味业的业绩增长与营销建设、生产管理、成本管控、品牌传播方面关系密切,其中主要得益于整体销量的稳健增长。

在营销建设方面,海天味业实现了销售网络在中国地级及以上城市的100%覆盖,并在90%的中国内陆省份中销售过亿,覆盖范围与销量增长基本同步。

其中,2019年上半年,海天味业线下渠道实现营收94.8亿元,同期增长13.9%,线上渠道实现营收2.07亿元,同期增长44.39%,增幅明显。

在生产管理方面,海天味业以匠人匠心铸就产品品质,实现了在生产装备水平、生产环境、生产流程标准、工艺技术水平等多方面的改进提升。

在成本管控方面,海天味业采取灵活集中的采购策略,并不断加快对生产、采购、销售等核心业务链的价值拉通。

海天味业盈利质量分析一、盈利能力分析海天味业的盈利能力主要通过净利润、毛利率、营业利润率等指标进行评估。

2019年,海天味业的净利润为人民币44.25亿元,同比增长31.72%,营业利润率为29.17%,毛利率为40.21%。

可以看出,海天味业在2019年实现了较为显著的盈利增长,同时毛利率和营业利润率也保持在较高水平。

从这些指标看,海天味业具备较强的盈利能力,能够在激烈的市场竞争中脱颖而出。

尤其是营业利润率和毛利率持续保持在较高水平,表明公司在产品定价和成本控制方面表现出色,有能力获得更高的利润水平。

二、财务结构分析财务结构主要通过资产负债率、权益比率等指标来评估。

资产负债率是企业负债总额与资产总额之比,权益比率是企业所有者权益与资产总额之比。

2019年,海天味业的资产负债率为41.47%,权益比率为58.53%。

通过这些指标我们可以看出,海天味业的财务结构良好,资产负债率在一个相对合理的范围内,公司的资产主要由所有者权益支撑,具有较强的偿债能力和抗风险能力。

这也为公司的发展提供了良好的财务基础。

三、现金流分析现金流是企业生存和发展的重要支撑。

海天味业的现金流主要包括经营现金流、投资现金流和筹资现金流。

2019年,海天味业的经营现金流净额为35.89亿元,同比增长60.58%,投资现金流净额为-18.09亿元,主要是因为公司在2019年进行了大量的投资,包括扩建生产基地、引进先进设备等。

筹资现金流净额为-16.82亿元,主要是公司偿还债务所致。

海天味业的现金流状况较好,经营现金流净额保持在较高水平,证明了公司具备良好的盈利能力。

而投资和筹资现金流净额主要是公司在发展壮大过程中的正常现象,不会对公司的持续发展造成太大影响。

海天味业的盈利质量较好,具备较强的盈利能力、偿债能力和现金流状况。

公司在市场竞争中表现突出,未来有望继续保持稳健发展的势头。

企业的盈利质量受到多方面的影响,随着宏观经济形势和产业市场的变化,海天味业还需要不断提高自身的竞争力和抗风险能力,才能确保持续健康发展。

海天文化2019年决策水平报告一、实现利润分析2019年实现利润为负1,214.75万元,与2018年的136.68万元相比,2019年出现较大幅度亏损,亏损1,214.75万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2019年营业利润为负1,219.09万元,与2018年的170.62万元相比,2019年出现较大幅度亏损,亏损1,219.09万元。

在市场份额迅速扩大的同时,也出现了较大幅度的经营亏损,企业以亏损来换取市场份额的经营战略损失较大,企业的经营风险大大增加。

二、成本费用分析2019年海天文化成本费用总额为19,497.19万元,其中:营业成本为15,801.98万元,占成本总额的81.05%;销售费用为2,096.04万元,占成本总额的10.75%;管理费用为1,264.32万元,占成本总额的6.48%;财务费用为337.76万元,占成本总额的1.73%;营业税金及附加为74.79万元,占成本总额的0.38%。

2019年销售费用为2,096.04万元,与2018年的1,836.16万元相比有较大增长,增长14.15%。

2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年管理费用为1,264.32万元,与2018年的1,315.66万元相比有所下降,下降3.9%。

2019年管理费用占营业收入的比例为6.66%,与2018年的8.12%相比有所降低,降低1.47个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

三、资产结构分析海天文化2019年资产总额为12,985.5万元,其中流动资产为12,238.92万元,主要分布在应收账款、预付款项、存货等环节,分别占企业流动资产合计的35.37%、26.43%和20.44%。

非流动资产为746.58万元,主要分布在固定资产和递延所得税资产,分别占企业非流动资产的57.96%、24.89%。

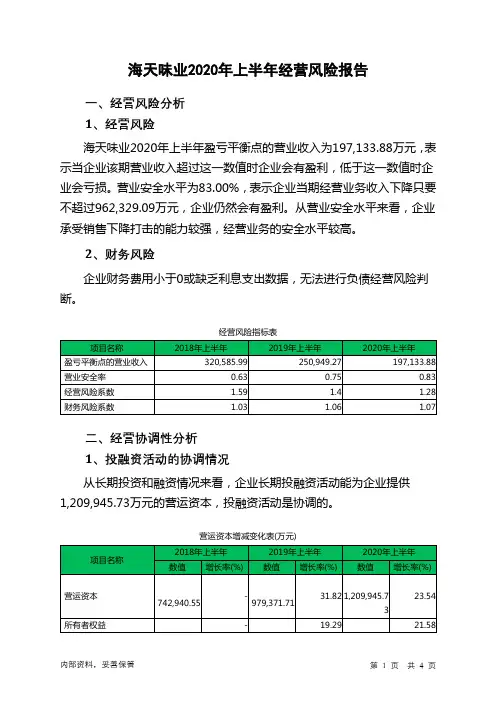

海天味业2020年上半年经营风险报告

一、经营风险分析

1、经营风险

海天味业2020年上半年盈亏平衡点的营业收入为197,133.88万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为83.00%,表示企业当期经营业务收入下降只要不超过962,329.09万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供1,209,945.73万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。

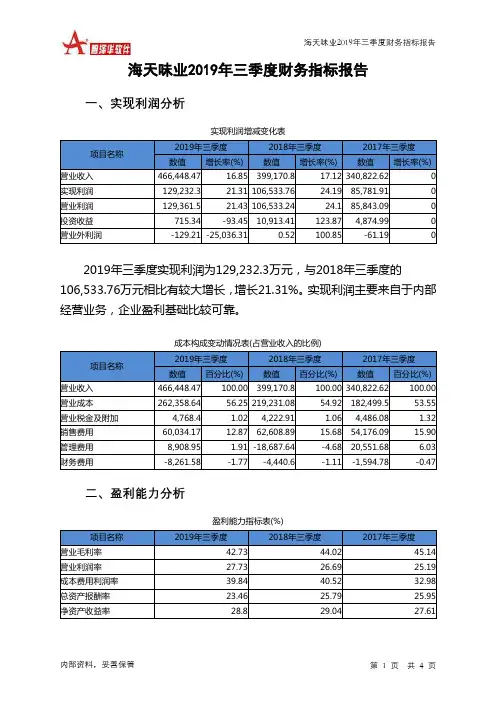

海天味业2019年三季度财务指标报告内部资料,妥善保管 第 1 页 共 4 页海天味业2019年三季度财务指标报告一、实现利润分析实现利润增减变化表项目名称2019年三季度 2018年三季度 2017年三季度 数值 增长率(%)数值增长率(%)数值增长率(%)营业收入 466,448.47 16.85 399,170.8 17.12 340,822.62 0 实现利润 129,232.3 21.31 106,533.76 24.19 85,781.91 0 营业利润 129,361.5 21.43 106,533.24 24.1 85,843.09 0 投资收益 715.34-93.45 10,913.41123.87 4,874.99 0 营业外利润-129.21 -25,036.310.52100.85-61.192019年三季度实现利润为129,232.3万元,与2018年三季度的106,533.76万元相比有较大增长,增长21.31%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)项目名称2019年三季度 2018年三季度 2017年三季度 数值 百分比(%)数值百分比(%)数值百分比(%)营业收入 466,448.47 100.00 399,170.8 100.00 340,822.62 100.00 营业成本 262,358.6456.25 219,231.08 54.92 182,499.5 53.55 营业税金及附加 4,768.4 1.024,222.911.064,486.081.32 销售费用 60,034.17 12.87 62,608.89 15.68 54,176.09 15.90 管理费用 8,908.95 1.91 -18,687.64 -4.68 20,551.68 6.03 财务费用-8,261.58-1.77-4,440.6-1.11 -1,594.78-0.47二、盈利能力分析盈利能力指标表(%)项目名称2019年三季度2018年三季度2017年三季度营业毛利率 42.73 44.02 45.14 营业利润率 27.73 26.69 25.19 成本费用利润率 39.84 40.52 32.98 总资产报酬率 23.46 25.79 25.95 净资产收益率28.829.0427.61。

海天味业盈利质量分析海天味业是中国著名的酱油生产企业,它在酱油行业具有较高的知名度和市场份额。

海天味业成立于1993年,是一家以生产调味品为主的食品公司。

该公司的主要产品包括酱油、醋、酱料、食醋以及其他调味品。

海天味业的产品以其独特的味道和优质的质量而受到消费者的喜爱。

海天味业具有良好的盈利能力,其净利润一直保持着稳定增长。

根据海天味业的财务报表,2019年海天味业的营业收入为30.48亿元,同比增长了12.46%;净利润为10.67亿元,同比增长了15.68%。

从盈利能力指标来看,海天味业的盈利能力较为稳定,具有一定的竞争优势。

海天味业的营业成本较高,但其毛利率保持在较高的水平。

海天味业的主要成本包括原材料成本、生产成本和销售费用等。

2019年海天味业的毛利率为43.24%,略高于上年的42.97%,这表明公司在原材料采购、生产和销售等方面具有较强的成本控制能力,能够实现较高的利润率。

海天味业的资产负债比较稳定,资产负债率保持在较低的水平。

2019年海天味业的资产负债率为25.63%,相对来说较低,显示公司具有较强的财务实力和资金偿还能力。

海天味业的股东权益较为稳定,保持在较高的水平。

2019年海天味业的股东权益为41.12亿元,同比增长了12.17%。

这说明公司具有良好的盈利能力和财务实力,能够稳定分配股东权益。

海天味业的盈利质量较为稳定,具有较高的盈利能力和财务实力。

公司在原材料采购、生产和销售等方面具有较强的成本控制能力,能够实现较高的利润率。

海天味业的资产负债率保持在较低的水平,具有较强的资金偿还能力。

海天味业是一家具有较好盈利质量的企业。

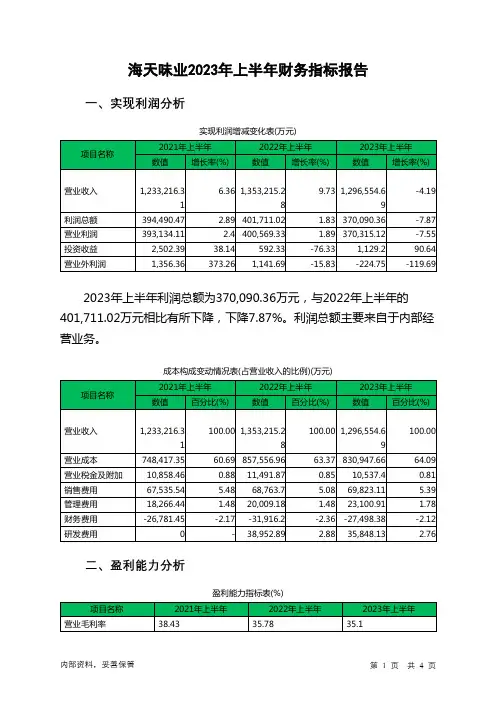

海天味业2023年上半年财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年上半年利润总额为370,090.36万元,与2022年上半年的401,711.02万元相比有所下降,下降7.87%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)营业利润率31.88 29.6 28.56成本费用利润率48.21 41.63 39.26总资产报酬率27.88 23.08 22.41净资产收益率33.25 28.2 23.21海天味业2023年上半年的营业利润率为28.56%,总资产报酬率为22.41%,净资产收益率为23.21%,成本费用利润率为39.26%。

企业实际投入到企业自身经营业务的资产为2,657,273.77万元,经营资产的收益率为27.87%,而对外投资的收益率为571.83%。

2023年上半年营业利润为370,315.12万元,与2022年上半年的400,569.33万元相比有所下降,下降7.55%。

以下项目的变动使营业利润增加:资产处置收益增加18.98万元,信用减值损失增加226.24万元,投资收益增加536.87万元,公允价值变动收益增加3,772.25万元,营业税金及附加减少954.47万元,研发费用减少3,104.76万元,营业成本减少26,609.3万元,共计增加35,222.86万元;以下项目的变动使营业利润减少:其他收益减少258.57万元,销售费用增加1,059.41万元,管理费用增加3,091.73万元,财务费用增加4,417.82万元,共计减少8,827.52万元。

各项科目变化引起营业利润减少30,254.21万元。

三、偿债能力分析偿债能力指标表2023年上半年流动比率为4.43,与2022年上半年的3.36相比有较大增长,增长了1.07。

2023年上半年流动比率比2022年上半年提高的主要原因是:2023年上半年流动资产为2,568,317.48万元,与2022年上半年的2,522,443.42万元相比有所增长,增长1.82%。

2019年海天味业公司财务风险分析报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、海天味业公司实现利润分析 (2)(一)、公司利润总额分析 (3)(二)、主营业务盈利能力 (3)(三)、公司利润真实判断 (4)(四)、公司利润总结分析 (4)二、海天味业公司成本费用分析 (5)(一)、成本构成情况 (5)(二)、销售费用增减及合理化评判 (6)(三)、管理费用增减及合理化评判 (7)(四)、财务费用的合理化评判 (7)三、海天味业公司资产结构分析 (8)(一)、资产构成基本情况 (8)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (11)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、海天味业公司负债及权益结构分析 (13)(一)、负债及权益构成基本情况 (13)(二)、流动负债构成情况 (14)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (16)(六)、权益变化原因 (17)五、海天味业公司偿债能力分析 (17)(一)、支付能力 (17)(二)、流动比率 (18)(三)、速动比率 (18)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (19)(七)、负债经营可行性 (20)六、海天味业公司盈利能力分析 (20)(一)、盈利能力基本情况 (20)(二)、内部资产的盈利能力 (21)(三)、对外投资盈利能力 (21)(四)、内外部盈利能力比较 (21)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (22)(七)、资产报酬率变化情况 (22)(八)、资产报酬率变化原因 (22)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (23)七、海天味业公司营运能力分析 (23)(一)、存货周转天数 (23)(二)、存货周转变化原因 (24)(三)、应收账款周转天数 (24)(四)、应收账款周转变化原因 (24)(五)、应付账款周转天数 (24)(六)、应付账款周转变化原因 (25)(七)、现金周期 (25)(八)、营业周期 (25)(九)、营业周期结论 (26)(十)、流动资产周转天数 (26)(十一)、流动资产周转天数变化原因 (26)(十二)、总资产周转天数 (26)(十三)、总资产周转天数变化原因 (27)(十四)、固定资产周转天数 (27)(十五)、固定资产周转天数变化原因 (28)八、海天味业公司发展能力分析 (28)(一)、可动用资金总额 (28)(二)、挖潜发展能力 (29)九、海天味业公司经营协调分析 (29)(一)、投融资活动的协调情况 (29)(二)、营运资本变化情况 (30)(三)、经营协调性及现金支付能力 (31)(四)、营运资金需求的变化 (31)(五)、现金支付情况 (31)(六)、整体协调情况 (31)十、海天味业公司经营风险分析 (32)(一)、经营风险 (32)(二)、财务风险 (32)十一、海天味业公司现金流量分析 (33)(一)、现金流入结构分析 (33)(二)、现金流出结构分析 (35)(三)、现金流动的协调性评判 (36)(四)、现金流动的充足性评判 (36)(五)、现金流动的有效性评判 (37)(六)、自由现金流量分析 (39)十二、海天味业公司杜邦分析 (39)(一)、资产净利率变化原因分析 (39)(二)、权益乘数变化原因分析 (39)(三)、净资产收益率变化原因分析 (40)声明 (41)前言海天味业公司2019年营业收入为197.97亿元,与2018年的170.34亿元相比大幅增长,增长了16.22%。

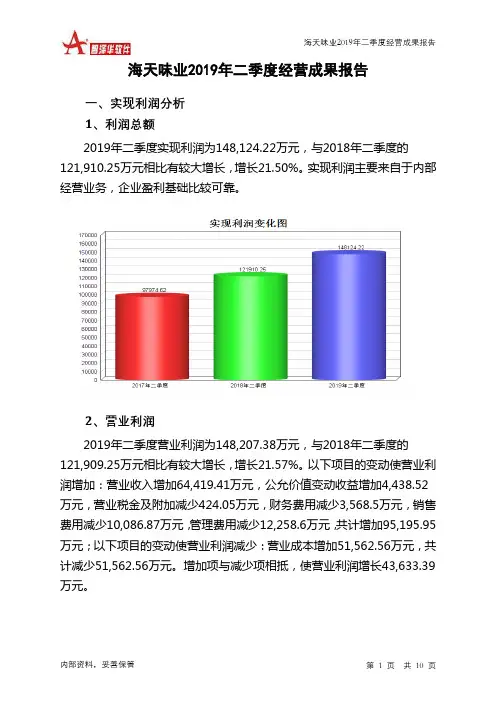

海天味业2019年二季度经营成果报告一、实现利润分析1、利润总额2019年二季度实现利润为148,124.22万元,与2018年二季度的121,910.25万元相比有较大增长,增长21.50%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2019年二季度营业利润为148,207.38万元,与2018年二季度的121,909.25万元相比有较大增长,增长21.57%。

以下项目的变动使营业利润增加:营业收入增加64,419.41万元,公允价值变动收益增加4,438.52万元,营业税金及附加减少424.05万元,财务费用减少3,568.5万元,销售费用减少10,086.87万元,管理费用减少12,258.6万元,共计增加95,195.95万元;以下项目的变动使营业利润减少:营业成本增加51,562.56万元,共计减少51,562.56万元。

增加项与减少项相抵,使营业利润增长43,633.39万元。

3、投资收益2019年二季度投资收益为706.88万元,与2018年二季度的5,278.41万元相比有较大幅度下降,下降86.61%。

4、营业外利润2019年二季度营业外利润为负83.16万元,与2018年二季度的1万元相比,2019年二季度出现较大幅度亏损,亏损83.16万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年二季度的营业收入为466,981.91万元,比2018年二季度的402,562.5万元增长16.00%,营业成本为262,550.86万元,比2018年二季度的210,988.3万元增加24.44%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2019年二季度2018年二季度2017年二季度数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入466,981.91 16 402,562.5 17.48 342,655.43 0 实现利润148,124.22 21.5 121,910.25 24.43 97,974.62 0 营业利润148,207.38 21.57 121,909.25 24.08 98,252.16 0 投资收益706.88 -86.61 5,278.41 18.37 4,459.2 0 营业外利润-83.16 -8,415.86 1 100.36 -277.54 0二、成本费用分析1、成本构成情况2019年二季度海天味业成本费用总额为311,770.19万元,其中:营业成本为262,550.86万元,占成本总额的84.21%;销售费用为45,683.21万元,占成本总额的14.65%;管理费用为6,911.85万元,占成本总额的2.22%;财务费用为-7,321.53万元,占成本总额的-2.35%;营业税金及附加为3,945.8万元,占成本总额的1.27%。

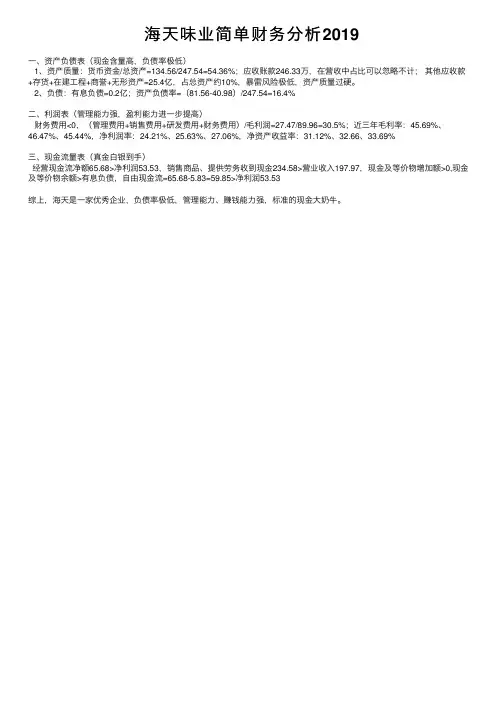

海天味业简单财务分析2019

⼀、资产负债表(现⾦含量⾼,负债率极低)

1、资产质量:货币资⾦/总资产=134.56/247.54=54.36%;应收账款246.33万,在营收中占⽐可以忽略不计;其他应收款+存货+在建⼯程+商誉+⽆形资产=25.4亿,占总资产约10%,暴雷风险极低,资产质量过硬。

2、负债:有息负债=0.2亿;资产负债率=(81.56-40.98)/247.54=16.4%

⼆、利润表(管理能⼒强,盈利能⼒进⼀步提⾼)

财务费⽤<0,(管理费⽤+销售费⽤+研发费⽤+财务费⽤)/⽑利润=27.47/89.96=30.5%;近三年⽑利率:45.69%、

46.47%、45.44%,净利润率:24.21%、25.63%、27.06%,净资产收益率:31.12%、32.66、33.69%

三、现⾦流量表(真⾦⽩银到⼿)

经营现⾦流净额65.68>净利润53.53,销售商品、提供劳务收到现⾦234.58>营业收⼊197.97,现⾦及等价物增加额>0,现⾦及等价物余额>有息负债,⾃由现⾦流=65.68-5.83=59.85>净利润53.53

综上,海天是⼀家优秀企业,负债率极低,管理能⼒、赚钱能⼒强,标准的现⾦⼤奶⽜。

海天味业2019年三季度财务分析综合报告海天味业2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为129,232.3万元,与2018年三季度的106,533.76万元相比有较大增长,增长21.31%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年三季度营业成本为262,358.64万元,与2018年三季度的219,231.08万元相比有较大增长,增长19.67%。

2019年三季度销售费用为60,034.17万元,与2018年三季度的62,608.89万元相比有所下降,下降4.11%。

2019年三季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2018年三季度管理费用带来收益18,687.64万元,2019年三季度融资活动由创造收益转化为支付费用,支付8,908.95万元。

2019年三季度管理费用占营业收入的比例为1.91%,2018年三季度为-4.68%。

管理费用占营业收入的比例大幅度提高,与之同时,营业利润明显上升。

管理费用增加是合理的。

本期财务费用为-8,261.58万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

因此与2018年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,海天味业2019年三季度是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析海天味业2019年三季度的营业利润率为27.73%,总资产报酬率为23.46%,净资产收益率为28.80%,成本费用利润率为39.42%。

企业实际内部资料,妥善保管第1 页共3 页。

证券代码:603288 证券简称:海天味业公告编号:2020-011

佛山市海天调味食品股份有限公司

2019年度主要经营数据公告

根据《上海证券交易所上市公司行业信息披露指引第二十四号——食品制造》第二十三条相关规定,现将佛山市海天调味食品股份有限公司(以下简称“公司”)2019年度主要经营数据公告如下:

一、2019 年度主要经营数据

1、主营业务按照产品类别分类营收情况

2、主营业务按照销售渠道分类营收情况

3、主营业务按照地区分类营收情况

二、2019 年度经销商数量变动情况

特此公告。

佛山市海天调味食品股份有限公司董事会

二〇二〇年三月二十六日。

海天味业2019年财务分析结论报告海天味业2019年财务分析综合报告海天味业2019年财务分析综合报告一、实现利润分析2019年实现利润为637,719.87万元,与2018年的522,280.64万元相比有较大增长,增长22.10%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年营业成本为1,080,072.07万元,与2018年的911,905.1万元相比有较大增长,增长18.44%。

2019年销售费用为216,281.92万元,与2018年的223,601.96万元相比有所下降,下降3.27%。

2019年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2019年管理费用为28,990.34万元,与2018年的24,555.39万元相比有较大增长,增长18.06%。

2019年管理费用占营业收入的比例为1.46%,与2018年的1.44%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

本期财务费用为-29,274.02万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

因此与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,海天味业2019年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析海天味业2019年的营业利润率为32.22%,总资产报酬率为27.10%,净资产收益率为35.14%,成本费用利润率为48.44%。

企业实际投入到企业自身经营业务的资产为1,937,671.87万元,经营资产的收益率为内部资料,妥善保管第1 页共3 页。

半年营收超百亿海天味业发力高端产品作者:暂无来源:《中国食品》 2019年第17期文李振兴8月14日,被誉为“调味品中的茅台”的海天味业发布2019年半年报,首次实现半年营收超过百亿元。

凭借酱油起家,海天味业目前业务涵盖众多调味品,然而与其业绩增长相比,海天味业在终端的价格却持续走低。

在业内人士看来,海天味业的增长主要来自于B端餐饮客户,产品单一且价格相对较低,这些问题如不尽快解决,海天味业仍将面临增长乏力的风险。

业绩增长半年营收超百亿海天味业半年报显示,2019年上半年公司实现营业收入101.6亿元,较2018年上半年增长16.51%;实现归属上市公司股东净利润27.5亿元,同比增长22.34%。

针对业绩增长,海天味业在公告中表示,前6个月,海天味业持续推动团队方面加快转型,加大营销人力改革,释放营销团队活力,针对反应比较普遍的问题进行了有针对性的改进,从而实现市场高质量发展。

中国食品产业分析师朱丹蓬认为,海天味业的主要销售客户为B端餐饮企业,随着餐饮行业的增长,海天味业业绩才得以快速增长。

国家统计局数据显示,2019年1-3月,全国餐饮收入1.1万亿元,同比增长9.6%;限额以上单位餐饮收入2226亿元,同比增长7.9%。

值得注意的是,海天味业之所以能够保持高速增长,与其持续扩大产能、降低成本息息相关。

2005年,海天味业投资10亿元建立100万吨的生产基地;2009年,开始建设150万吨的生产基地;2014年又开始在江苏建厂。

目前,海天味业晒池的面积接近60万平方米,总产能超过200万吨。

据海天味业董事会秘书透露,2018年,海天味业产能超过290万吨,产销率达到98%,整体产能的利用率在95%以上。

海天味业在宣传上的投入也非常巨大,上半年持续聚焦媒体头部资源,进行品牌传播,并加大了在新媒体方面的投入,公司的品牌影响力持续加大,消费者对品牌的认可度持续增强。

数据显示,2019年上半年海天味业广告费达3.47亿元,较2018年上半年的2.93亿元增长18.43%。

海天味业2019年上半年管理水平报告

一、成本费用分析

1、成本构成情况

2019年上半年海天味业成本费用总额为681,236.86万元,其中:营业成本为560,241.94万元,占成本总额的82.24%;销售费用为111,714.92万元,占成本总额的16.4%;管理费用为13,255.95万元,占成本总额的1.95%;财务费用为-15,163.69万元,占成本总额的-2.23%;营业税金及附加为11,187.75万元,占成本总额的1.64%。

成本构成表(占成本费用总额的比例)

项目名称

2019年上半年2018年上半年2017年上半年

数值百分比(%) 数值百分比(%) 数值百分比(%)

成本费用总额681,236.86 100.00 618,893.63 100.00 540,006.17 100.00 营业成本560,241.94 82.24 461,189.11 74.52 409,863.36 75.90 销售费用111,714.92 16.40 117,648.61 19.01 97,683.82 18.09 管理费用13,255.95 1.95 36,294.05 5.86 28,180.54 5.22 财务费用-15,163.69 -2.23 -6,787.92 -1.10 -4,485.66 -0.83 营业税金及附加11,187.75 1.64 10,549.78 1.70 8,764.11 1.62

2、总成本变化情况及原因分析

海天味业2019年上半年成本费用总额为681,236.86万元,与2018年上半年的618,893.63万元相比有较大增长,增长10.07%。

以下项目的变动使总成本增加:营业成本增加99,052.83万元,营业税金及附加增加637.97万元,共计增加99,690.8万元;以下项目的变动使总成本减少:销售费用减少5,933.7万元,财务费用减少8,375.76万元,管理费用减少23,038.11万元,共计减少37,347.56万元。

增加项与减少项相抵,使总成本增长62,343.24万元。

成本构成变动情况表(占营业收入的比例)

项目名称

2019年上半年2018年上半年2017年上半年

数值百分比(%) 数值百分比(%) 数值百分比(%)

营业收入1,015,996.4

4

100.00 872,004.79 100.00 743,758.11 100.00

营业成本560,241.94 55.14 461,189.11 52.89 409,863.36 55.11 营业税金及附加11,187.75 1.10 10,549.78 1.21 8,764.11 1.18 销售费用111,714.92 11.00 117,648.61 13.49 97,683.82 13.13 管理费用13,255.95 1.30 36,294.05 4.16 28,180.54 3.79 财务费用-15,163.69 -1.49 -6,787.92 -0.78 -4,485.66 -0.60

3、营业成本控制情况

2019年上半年营业成本为560,241.94万元,与2018年上半年的461,189.11万元相比有较大增长,增长21.48%。

4、销售费用变化及合理性评价

2019年上半年销售费用为111,714.92万元,与2018年上半年的117,648.61万元相比有较大幅度下降,下降5.04%。

2019年上半年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

5、管理费用变化及合理性评价

2019年上半年管理费用为13,255.95万元,与2018年上半年的36,294.05万元相比有较大幅度下降,下降63.48%。

2019年上半年管理费用占营业收入的比例为1.3%,与2018年上半年的4.16%相比有所降低,降低2.86个百分点。

营业利润有所提高,管理费用支出控制较好。

6、财务费用变化情况

本期财务费用为-15,163.69万元。