最佳现金持有量的确定PPT(15张)

- 格式:ppt

- 大小:512.50 KB

- 文档页数:15

![确定最佳现金持有量_财务管理实务教程_[共3页]](https://uimg.taocdn.com/2378003b102de2bd97058821.webp)

183项目七

营运资金管理

(二)现金管理的内容

现金管理的内容包括以下几方面。

1.最佳现金持有量的确定

从理论上讲,最合理的现金持有量是能使企业在现金存量上花费的代价最低,即机会成本最小,又能确保企业现金需求的最佳持有量,这是现金管理的重点。

2.编制现金预算

定期编制现金预算,合理安排现金收支,及时反映企业现金的余缺情况,是现金管理的又一重要内容。

3.现金的日常管理

建立和完善现金收支的管理制度,运用科学的管理手段,实现现金考核。

三、确定最佳现金持有量

最佳现金持有量是指使持有现金所花费的代价最小,又不影响企业正常生产经营需要的现金持有量。

它的确定主要有成本分析模式和存货分析模式两种方法。

(一)成本分析模式

成本分析模式是根据对企业持有现金的机会成本、管理成本和短缺成本来确定最佳现金持有量的方法。

其计算公式为:

现金总成本 = 机会成本 + 管理成本 + 短缺成本

成本分析模式通过对机会成本、管理成本和短缺

成本进行分析,找出三种成本之和最低点时的现金持有量,此时的现金持有量就是最佳现金持有量。

总成本、机会成本、管理成本、短缺成本和现金持有量之间的关系如图7-1所示。

图7-1 总成本、机会成本、管理成本、短缺成本和现金持有量的关系。

一、最佳现金持有量的含义最佳现金持有量是满足企业经营业务正常现金支出需要的一个合理现金持有量。

所谓正常现金支出,是指用于支付货款、支付工资、支付费用及缴纳税金等方面的日常现金支出。

而一些特殊现金支出,如购建固定资产、偿还借款、分配利润及其他非经常性大宗现金支出等则不包括在其中。

企业的现金余额(即现金持有量,下同)会随着现金的支出而减少,随着现金的收入而增加。

从每天的现金收、支、余来看,当天的现金收入大于现金支出时,现金余额增加;反之,现金余额减少。

企业应在分析现金收、支、余变化规律及影响因素的基础上,确定现金的最高持有量(上限)和最低持有量(下限),只要现金余额在这一区间内波动,都是合理的,即为最佳现金持有量。

二、现行确定最佳现金持有量的方法存在的问题1.成本分析法只是根据现金持有的部分相关成本而非全部相关成本来确定最佳现金持有量,而且成本分析模式和存货模式考虑的相关成本各不相同,这在逻辑上存在矛盾。

同一个企业,采用成本分析模式和采用存货模式确定的最佳现金持有量各不相同,且结果悬殊。

2.运用成本分析模式的假设前提是:第一,允许出现缺货成本;第二,缺货成本可以精确计量和计算;第三,在一定的区间内,现金持有的短缺成本小于其机会成本。

而这些假设前提在实际工作中并不存在,所以,在现金持有量与短缺成本之间无法建立必要的数量模型,从而限制了该种方法的实际运用,这是成本分析模式存在的先天不足。

3.运用存货模式的假设前提是:第一,全年的现金需要量年初一次拥有,且都投放在短期证券上;第二,现金的补充方式单一,即只能通过证券转换来补充,企业没有其他现金收入。

这显然是脱离实际的假设。

企业现金的补充主要是通过货款的回收而非证券转换。

企业只有在现金余额大于其正常支付需要的前提下,才会将一部分现金投放于证券,而非相反。

4.企业的现金余额是企业现金收支变化的结果,它受企业现金收支变化规律的影响。

成本分析模式将问题简单化,机械而孤立地只从现金余额出发,不考虑现金收支在总额上、时间上的平衡状况及变化规律,不考虑每个企业的具体情况,只根据成本因素来分析确定最佳现金持有量,分析结果严重脱离实际。

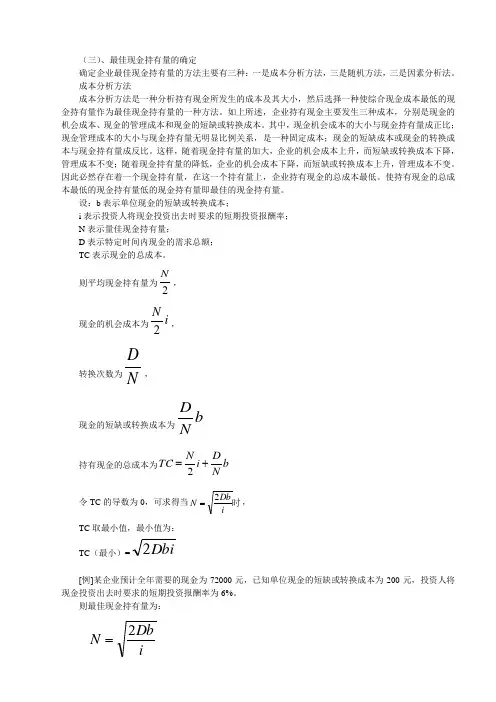

(三)、最佳现金持有量的确定确定企业最佳现金持有量的方法主要有三种:一是成本分析方法,三是随机方法,三是因素分析法。

成本分析方法成本分析方法是一种分析持有现金所发生的成本及其大小,然后选择一种使综合现金成本最低的现金持有量作为最佳现金持有量的一种方法。

如上所述,企业持有现金主要发生三种成本,分别是现金的机会成本、现金的管理成本和现金的短缺或转换成本。

其中,现金机会成本的大小与现金持有量成正比;现金管理成本的大小与现金持有量无明显比例关系,是一种固定成本;现金的短缺成本或现金的转换成本与现金持有量成反比。

这样,随着现金持有量的加大,企业的机会成本上升,而短缺或转换成本下降,管理成本不变;随着现金持有量的降低,企业的机会成本下降,而短缺或转换成本上升,管理成本不变。

因此必然存在着一个现金持有量,在这一个持有量上,企业持有现金的总成本最低。

使持有现金的总成本最低的现金持有量低的现金持有量即最佳的现金持有量。

设:b 表示单位现金的短缺或转换成本;i 表示投资人将现金投资出去时要求的短期投资报酬率;N 表示量佳现金持有量;D 表示特定时间内现金的需求总额;TC 表示现金的总成本。

则平均现金持有量为2N , 现金的机会成本为i N 2, 转换次数为N D, 现金的短缺或转换成本为b ND 持有现金的总成本为b ND i N TC +=2 令TC 的导数为0,可求得当时i Db N 2=, TC 取最小值,最小值为:TC (最小)=Dbi 2[例]某企业预计全年需要的现金为72000元,已知单位现金的短缺或转换成本为200元,投资人将现金投资出去时要求的短期投资报酬率为6%。

则最佳现金持有量为:i Db N 2==%6200720002⨯⨯ =21908.90(元)最佳现金持有量对应的持有现金的总成本为:TC (最小)=Dbi 2 =%6200720002⨯⨯⨯=1314.53(元)最佳现金持有量为21908.90元,表示该企业全年现金的转换次数为: 转换次数21908.9072000==3.29(次)作业:某企业预计全年需要现金150000元,现金与有价证卷转换成本为每次300元,有价证卷的年利率为10%,求最佳现金持有量及对应的持有现金的总成本、全年现金转换次数。

资金计划管理及最佳现金持有量的确定摘要:通过对资金计划管理及最佳现金持有量的确定,结合资金管理工作实际,通过研究资金管理知识,加强财务管理力度,指导日常资金管理工作中遇到的问题,进一步保证企业具有良好的支付能力,使企业在资产的流动性和盈利能力之间做出抉择,以获取最大的长期利润关键字:资金计划、执行、修正Abstract: Based on the management of capital projects and the best cash holdings of money management, combined with the actual work, through the research on the capital management knowledge, strengthen financial management, guide daily fund management problems encountered in the work, further ensure the enterprises with good payment capacity, so that enterprises in the asset liquidity and profitability between choice, in order to maximize long-term profitsKeywords: financial planning, execution, correction一、现金持有成本最低时现金持有量最佳1.1什么是现金现金是可以立即投入流动的交换媒介,它的首要特点是普遍可接受性,即可以有效地立即用来购买商品,货物、劳务、或者偿还债务。

因此现金是企业中流动性最强的资产。

属于现金内容的项目,包括企业的库存现金、各种形式的银行存款和银行本票、银行汇票。

1.2企业持有现金的动机企业置存现金原因,主要是满足交易性需要、预防性需要和投机性需要。

企业应持有多少现金要根据其生产需要确定,确定现金持有量的方法有很多种,包括成本分析模式、存货模式、随机模式等。

税务师考试主要介绍存货模式的计算方法。

该模式的应用基于以下假设条件:①公司的现金流入量是稳定并且可以预测的。

②公司的现金流出量是稳定并且可以预测的。

③在预测期内,公司的现金需求量是一定的。

[以上三点说明持有成本(即机会成本)可以确定]④在预测期内,公司不能发生现金短缺,并且可以出售有价证券来补充现金

(即不考虑短缺成本,但要考虑转换成本)O

持有现金的总成本为持有成本与转换成本之和,用公式表示为:

OT

C=持有成本+转换成本=,XR+OxF

式中,C表示持有现金总成本;Q表示现金持有量,Q/2表示平均现金持有量;R表示有价证券的报酬率;T表示全年(Tota1)现金需求总量;F表示每次出售有价证券以补充现金所需的交易成本。

转换成本=转换次数X每次转换的交易成本二T∕QχF。

最佳现金持有量是使持有现金总成本C最低的现金持有量Q0

当持有成本与转换成本相等时,相关总成本最低,此时的持

有量即为最佳持有量。

由此可以得出:Q∕2×R=T∕Q×F

,2TF

Q⅛。

目标现金余额的确定目标现金余额的确定目标现金余额又称为最佳现金持有量,其确定要在持有过多现金产生的机会成本与持有过少现金而带来的短缺成本之间进行权衡。

与现金持有量有关的成本主要包括:第一,持有现金的机会成本,即持有现金所放弃的报酬(机会成本),通常按有价证券的利息率计算。

它与现金持有量呈同方向变化。

第二,现金与有价证券的转换成本,即将有价证券转换为现金的交易成本,如经纪人费用、捐税及其他管理成本。

假设这种交易成本与交易次数有关,交易次数越多,成本就越高。

它与现金持有量呈反方向变化。

第三,短缺成本,是指因缺少必要的现金,不能应付业务开支所需而发生的丧失购买机会、造成信用损失和得不到折扣等成本。

它与现金持有量呈反方向变化。

第四,管理成本,即企业持有现金所发生的管理费用,如管理人员工资、安全措施费等。

管理成本是一种固定成本,它与现金持有量之间没有明显的比例关系。

现金持有量与这几种成本之间的关系如图5-1所示。

由图5-1可以看到,现金持有量越大,机会成本就越高,但短缺成本或转换成本就越低;现金持有量越小,机会成本也越小,但短缺成本或转换成本就越高。

下面介绍几种确定目标现金持有量的方法。

(一)鲍莫模型美国经济学家威廉•J.鲍莫(William- J - Baumo1)认为,公司现金余额在许多方面与存货相似,存货的经济订货模型可以用于确定目标现金余额,并以此为出发点建立了鲍莫模型。

鲍莫模型假设:(1)公司总是按照稳定的、可预见的比率使用现金。

(2)公司经营活动的现金流人也是按照稳定的、可预见的比率发生的。

(3)公司净现金流出或净现金需要量也按照固定比率发生。

在现金流人和流出比率固定的假设下,公司现金流动状况可用图5-2表示。

在图5-2中,假设公司在t为零时现金余额为30万美元,每周现金流出量超过流入量10万美元,则在第3周末现金余额降至零,其平均余额为15万美元。

在第3周公司或者出售有价证券或者借款来补充其现金余额。