城建税和教育费费附加政策解读-1

- 格式:pdf

- 大小:2.67 MB

- 文档页数:32

城建税和教育费附加政策解读

2020年08月

城市维护建设税相关政策01

教育费附加

和地方教育附加相关政策

02

城市维护建设税、教育费附加和地方教育附加税(费)计算

03

城市维护建设税、教育费附加和地方教育附加税(费)申报及缴纳04

疫情防控期间城市维护建设税、

05

目录

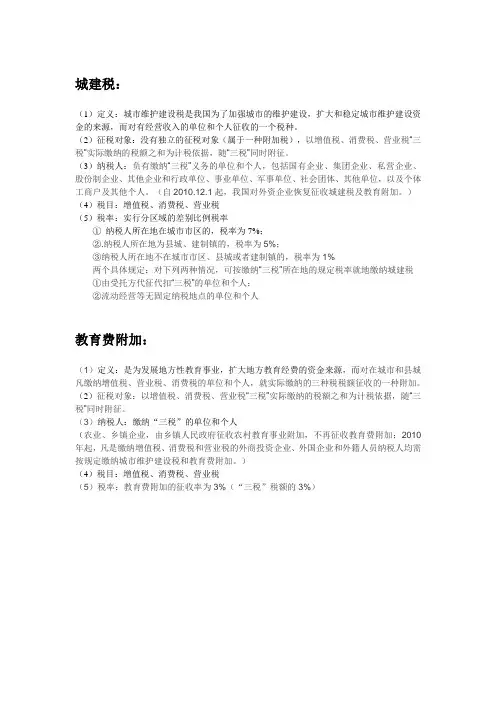

01概念及特点02纳税义务人03适用税率04计税依据05应纳税额06税收政策

1、城市维护建设税

n城市维护建设税是对从事工商经营,缴纳增值税、消费税的单位和个人征收的一种税。

1-01 城市维护建设税的概念及特点

特点:

税款专款专用

根据行政区划不同设计比例税率

属于一种附加税

u 凡缴纳增值税、消费税的单位和个人,为城市维护建设税的纳税人。

u 增值税、消费税的代扣代缴、代收代缴义务人同时也是城市维护建设税的代扣代缴、代收代缴义务人。

1-02 城市维护建设税的纳税义务人

u纳税人所在地在城市市区的,税率为7%;

u纳税人所在地在县城、建制镇的,税率为5%;

u纳税人所在地不在城市市区、县城或建制镇的,税率为1%

u开采海洋石油资源的中外合作油(气)田所在地在海上的,其城市维护建设税适用1%的税率。

u委托代征、代扣代缴、代收代缴的城市维护建设税,适用委托代征、代扣代缴、代收代缴单位所在地的税率。

u流动经营等无固定纳税地点的单位和个人,在经营地缴纳增值税、消费税的,其城市维护建设税按经营地适用税率执行。

u撤县建市后,纳税人所在地在市区的,城市维护建设税适用税率为7%;纳税人所在地在市区以外其他镇的,城市维护建设税适用税率仍为5%。

《国家税务总局关于撤县建市城市维护建设税具体适用税率的批复》(税总函〔2016〕280号)

u纳税人跨地区提供建筑服务、销售和出租不动产的,应在建筑服务发生地、不动产所在地预缴增值税时,以预缴增值税税额为计税依据,并按预缴增值税所在地的城市维护建设税适用税率就地计算缴纳城市维护建设税。

《关于纳税人异地预缴增值税有关城市维护建设税和教育费附加政策问题的通知》 (财税〔2016〕74号)

1-04 城市维护建设税计税依据

城市维护建设税以纳税人实际缴纳的增值税、消费税税

额为计税依据,在缴纳增值税、消费税的地点,随同增值税、消费税一起缴纳。

1-04 城市维护建设税计税

计税依据应包括的内容:

Ø纳税人实际缴纳的增值税、消费税税额Ø纳税人被查补的的增值税、消费税税额Ø纳税人出口货物当期免抵的增值税税额 (财税〔2005〕 25号)计税依据不应包括的内容:

Ø海关对进口环节被海关代征的增值税和消费税。

Ø纳税人违反增值税、消费税有关税法而被加收的滞纳金和罚款。

Ø对实行增值税期末留抵退税的纳税人,允许其从城市维护建设税、教育费附加和地方教育附加的计税(征)依据中扣除退还的增值税税额。

(财税〔2018〕80号)。

1-05 城市维护建设税应纳税额

城市维护建设税应纳税额=纳税人实际缴

纳的增值税、消费税税额×适用税率。