第75讲_成本差异的计算和分析(2)

- 格式:doc

- 大小:254.00 KB

- 文档页数:3

全面预算概述成本差异的计算与分析《管理会计》变动制造费用成本差异的计算与分析变动制造费用成本差异的计算与分析01变动制造费用差异固定制造费用差异由于这两部分差异各有特点,所以分析时应区别对待。

变动制造费用差异是指一定产品产量的实际变动制造费用与标准变动制造费用之间的差额。

包括:u变动制造费用分配率差异(一般称为耗用差异)u变动制造费用效率差异变动制造费用差异=实际变动制造费用-标准变动制造费用=(实际分配率×实际工时)- (标准分配率×标准工时)=变动制造费用耗用差异+变动制造费用效率差异变动制造费用耗用差异02类似于直接材料价格差异和直接人工工资率差异。

该差异是由单位直接人工工时应负担的变动制造费用实际脱离其标准而引起的。

其计算公式为:变动制造费用耗用差异=(实际分配率×实际工时)- (标准分配率×实际工时) =(实际分配率- 标准分配率)×实际工时变动制造费用效率差异03类似于直接材料数量差异和直接人工效率差异。

该差异是由生产产品实际耗用的直接人工工时脱离其标准而引起的。

其计算公式为:变动制造费用效率差异=(标准分配率×实际工时)- (标准分配率×标准工时) =(实际工时-标准工时)×标准分配率某企业本期实际生产产品500件,实际耗用2300工时,例本期实际发生的变动制造费用总额为13455元。

单位产品的工时耗用标准为5工时,变动制造费用的标准分配Array率为每工时6元。

试计算直接人工成本差异?实际变动制造费用=13455(元)标准变动制造费用=6×5×500=15000(元)变动制造费用差异=13455-15000=-1545(元)(有利差异)变动制造费用耗用差异=(13455/2300-6)×2300=-345(元)(有利差异)变动制造费用差异可分析如下:变动制造费用效率差异=6×(2300-5×500)=-1200(元)(有利差异)解析计算表明:Ø该企业提高了劳动效率,缩短了单位产品生产工时Ø相对节约了变动制造费用,降低了变动制造费用分配率两方面共同作用使得变动制造费用节约了1545元例某产品的变动制造费用单位标准成本为6元(工时耗用4小时,变动制造费用小时分配率1.5元/小时)。

中级会计职称考试考点:成本差异的分析

中级会计职称考试考点,记得学习,只要你在一条路上付出的足够多,能够持之以恒,就会有梦想成真的那一天。

备考2019年期货从业资格考试之路是很漫长的,业精于勤而荒于嬉,行成于思而毁于随。

所以大家一定要重视教材,重视教材中的每一个知识点,做到心中有数,预祝大家能够顺利通过考试。

成本差异的分析

固定制造费用成本差异=实际产量下实际固定制造费用-实际产量下标准固定制造费用

1、两差异分析法

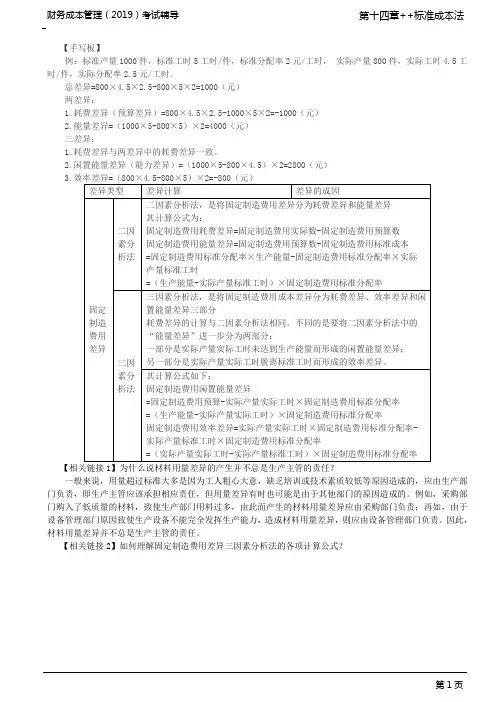

是将固定制造费用差异分为耗费差异和能量差异。

固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用

=固定制造费用实际数-标准分配率×预算产量下标准工时

固定制造费用能量差异

=预算产量下标准固定制造费用-实际产量下标准固定制造费用

=标准分配率×(预算产量下标准工时-实际产量下标准工时)

2、三差异分析

是将固定制造费用成本差异分为耗费差异、产量差异和效率差异三部分。

即将能量差异进一步分解为产量差异和效率差异

①固定制造费用耗费差异同两差异。

②固定制造费用产量差异

=标准分配率×(预算产量下标准工时-实际产量下实际工时)

③固定制造费用效率差异=标准分配率×(实际产量下实际工时-实际产量下标准工时)

2019年考试的备考工作也在紧张的进行了,备考脱离不了教材,是我们备考的依据,所

以教材上的知识点,大家一定要夯实,熟练掌握,这样才能够在考试中游刃有余,对每一个考点都心中有数,能够从容面对。

小编为大家整理了中级会计职称考试考点,记得学习。

成本差异的计算公式汇总计算及分析成本差异是指一定时期生产一定数量的产品所发生的实际成本与相关的标准成本之间的差额.总差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=用量差异+价格差异其中:用量差异=标准价格×(实际用量-实际产量下标准用量)价格差异=(实际价格-标准价格)×实际用量(一)直接材料成本差异的计算分析直接材料成本差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=直接材料用量差异+直接材料价格差异直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格直接材料价格差异=实际用量×(实际价格-标准价格(二)直接人工成本差异的计算分析直接人工成本差异=实际总成本-实际产量下标准成本=实际工时×实际工资率-实际产量下标准工时×工资率标准=直接人工效率差异+直接人工工资率差异直接人工效率差异=(实际工时-实际产量下标准工时)×工资率标准直接人工工资率差异=实际工时×(实际工资率-工资率标准)(三)变动制造费用成本差异的计算和分析变动制造费用成本差异=实际总变动制造费用-实际产量下标准变动制造费用=实际工时×实际变动制造费用分配率-实际产量下标准工时×标准变动制造费用分配率=变动制造费用效率差异+变动制造费用耗费差异变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)?(四)固定制造费用成本差异的计算分析?固定制造费用成本差异=实际产量下实际固定制造费用-实际产量下标准固定制造费用=实际工时×实际分配率一实际产量下标准工时×标准分配率其中:标准分配率=固定制造费用预算总额÷预算产量下标准总工时1.两差异分析法将总差异分为耗费差异和能量差异两部分.其中,耗费差异是指固定制造费用的实际金额与固定制造费用预算金额之间的差额;而能量差异则是指固定制造费用预算金额与固定制造费用标准成本的差额.耗费差异=实际固定制造费用一预算产量下标准固定制造费用=实际固定制造费用一标准工时×预算产量×标准分配率=实际固定制造费用一预算产量下标准工时×标准分配率能量差异=预算产量下标准固定制造费用一实际产量下标准固定制造费用=预算产量下标准工时×标准分配率一实际产量下标准工时×标准分配率=(预算产量下标准工时一实际产量下标准工时)×标准分配率2.三差异分析法将两差异分析法下的能量差异进一步分解为产量差异和效率差异,即将固定制造费用成本差异分为耗费差异、产量差异和效率差异三个部分.其中耗费差异的计算与两差异法下一致.耗费差异=实际固定制造费用一预算产量下标准固定制造费用=实际固定制造费用一预算产量×工时标准×标准分配率=实际固定制造费用一预算产量下标准工时×标准分配率产量差异=(预算产量下标准工时一实际产量下实际工时)×标准分配率效率差异=(实际产量下实际工时一实际产量下标准工时)×标准分配率。

本文由梁老师精心编辑整理(营改增后知识点),学知识,来百度文库!

成本差异的计算及分析成本差异的计算公式汇总

成本差异是指一定时期生产一定数量的产品所发生的实际成本与相关的标准成本之间的差额.

总差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=用量差异+价格差异

其中:用量差异=标准价格×(实际用量-实际产量下标准用量)价格差异=(实际价格-标准价格)×实际用量

(一)直接材料成本差异的计算分析

直接材料成本差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=直接材料用量差异+直接材料价格差异

直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格直接材料价格差异=实际用量×(实际价格-标准价格(二)直接人工成本差异的计算分析

直接人工成本差异=实际总成本-实际产量下标准成本=实际工时×实际工资率-实际产量下标准工时×工资率标准=直接人工效率差异+直接人工工资率差异

直接人工效率差异=(实际工时-实际产量下标准工时)×工资率标准直接人工工资率差异=实际工时×(实际工资率-工资率标准)(三)变动制造费用成本差异的计算和分析

变动制造费用成本差异=实际总变动制造费用-实际产量下标准变动制造费用=实际工时×实际变动制造费用分配率-实际产量下标准工时×标准变动制造费用分配率=变动制造费用效率差异+变动制造费用耗费差异变动制造费用效率差异=(实际工时-实际产

1。

经典题解【例题·单选题】使用三因素法分析固定制造费用差异时,固定制造费用闲置能量差异是()。

(2018年第Ⅰ套)A.实际工时偏离生产能量而形成的差异B.实际费用与预算费用之间的差异C.实际工时脱离实际产量标准工时形成的差异D.实际产量标准工时偏离生产能量形成的差异【答案】A【解析】固定制造费用闲置能量差异=(生产能量-实际工时)×固定制造费用标准分配率,所以选项A正确;选项B是固定制造费用耗费差异;选项C是固定制造费用效率差异;选项D是固定制造费用能量差异。

【例题·多选题】下列各项中,易造成材料数量差异的情况有()。

(2018年第Ⅰ套)A.优化操作技术节约材料B.材料运输保险费提高C.工人操作疏忽导致废品增加D.机器或工具不合适多耗材料【答案】ACD【解析】材料数量差异是在材料耗用过程中形成的,反映生产部门的成本控制业绩。

材料数量差异形成的具体原因也有许多,譬如,工人操作疏忽造成废品和废料增加、操作技术改进而节省材料、新工人上岗造成用料增多、机器或工具不合适造成用料增加等。

【例题•单选题】甲企业采用标准成本法进行成本控制。

当月产品实际产量大于预算产量。

导致的成本差异是()。

(2017年第Ⅰ套)A.直接材料数量差异B.变动制造费用效率差异C.直接人工效率差异D.固定制造费用能量差异【答案】D【解析】直接材料成本差异、直接人工成本差异、变动制造费用成本差异均在实际产量前提下进行分析。

固定制造费用能量差异=(生产能量-实际产量标准工时)×标准分配率,因此固定制造费用能量差异分析涉及预算产量。

选项D正确。

【例题•单选题】甲公司生产销售乙产品,当月预算产量1200件,材料标准用量5千克/件,材料标准单价2元/千克,当月实际产量1100件,购买并耗用材料5050千克。

实际采购价格比标准价格低10%。

则当月直接材料成本数量差异是()元。

(2017年第Ⅱ套)A.-900B.-1100C.-1060D.-1900【答案】A【解析】直接材料成本数量差异=(5050-1100×5)×2=-900(元)。

全面预算概述成本差异的计算与分析《管理会计》直接材料成本差异的计算与分析直接材料成本差异的计算及其分析01一定产品产量的直接材料实际成本与标准成本之间的差额。

直接材料价格差异直接材料数量差异= 直接材料实际成本-直接材料标准成本= (实际价格×实际数量) - (标准价格×标准数量)= 直接材料价格差异+直接材料数量差异直接材料成本差异直接材料的价格差异它是对于实际采购的材料数量按实际价格计算与按标准价格计算之间的差额。

其计算公式为:直接材料价格差异=(实际价格×实际数量)- (标准价格×实际数量)=(实际价格-标准价格)×实际数量实际数量是指一定时期的采购数量,而不是实际耗用量直接材料数量差异01指材料的标准价格按实际耗用量计算的材料成本之间的差额。

它的计算公式如下:直接材料数量差异=(标准价格×实际数量)- (标准价格×标准数量)=(实际数量-标准数量)×标准价格例共生产500件耗用材料4600公斤材料价格11.50元材料标准价格10元,单位产品的材料标准耗用量为10公斤。

n 直接材料实际成本=11.50×4600=52900(元)n 直接材料标准成本=10×10×500=50000(元)n 直接材料成本成本差异=52900-50000=2900(元)(不利差异) n 直接材料价格差异=(11.50-10)×4600=6900(元)(不利差异) n直接材料数量差异=(4600-10×500) ×10=-4000(元)(有利差异)直接材料的成本差异:结论材料耗用量节约成本4000元材料价格上升成本超支6900元直接材料实际成本比标准成本增加2900元例本月购入原材料30 000千克产品直接材料的单位标准成本为30元(材料耗用量10千克,材料单位价格3元/千克)月初在产品数量600件本月投产数量2500件本月完工入库数量2400件月末在产品数量700件采购金额88 500元本月生产领用原材料25 500千克实际成本75 000元计算直接材料成本差异:n实际价格=88 500÷30 000=2.95元/千克n直接材料价格差异=30 000×(2.95-3)=-1 500(元)(有利差异)n 直接材料数量差异=3×(25 500-10×2 500)=1 500(元)(不利差异)材料价格比标准低,使得直接材料成本节约-1500元生产实际用料比标准多,使得耗费的直接材料成本上升1500元总结当企业生产多种产品或者生产的产品耗用多种材料时,直接材料成本差异的分析仍可按上述方法进行,只是这时需要将上述方法计算的各产品或各材料的价格差异及数量差异加以汇总。

成本差异的计算与分析某企业生产某一产品,其标准成本卡见下表:标准成本卡项目用量标准价格标准标准成本(元)直接材料5公斤/件6元/公斤30直接人工6小时/件2元/小时12变动制造费用5小时/件0.4元/小时 2固定制造费用6小时/件0.8元/小时 4.8单位产品标准成本48.8 该企业的标准总工时为60 000小时,标准产量是10 000件,标准固定制造费用是48 000元。

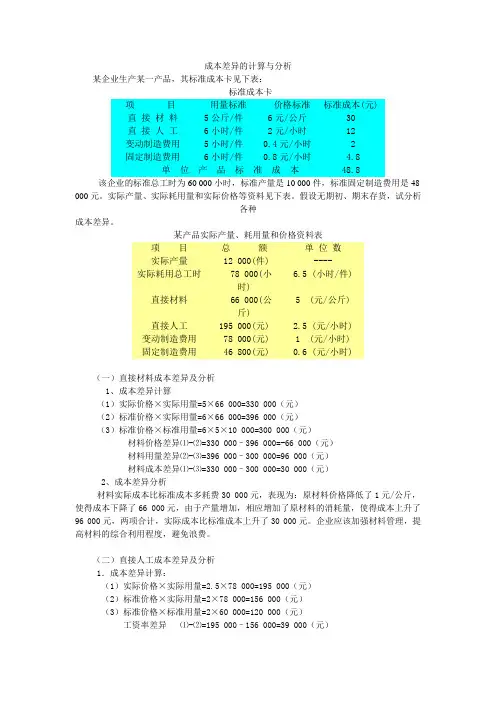

实际产量、实际耗用量和实际价格等资料见下表。

假设无期初、期末存货,试分析各种成本差异。

某产品实际产量、耗用量和价格资料表项目总额单位数实际产量 12 000(件) ----6.5 (小时/件)实际耗用总工时 78 000(小时)5 (元/公斤)直接材料 66 000(公斤)直接人工195 000(元) 2.5 (元/小时)变动制造费用 78 000(元) 1 (元/小时)固定制造费用 46 800(元) 0.6 (元/小时)(一)直接材料成本差异及分析1、成本差异计算(1)实际价格×实际用量=5×66 000=330 000(元)(2)标准价格×实际用量=6×66 000=396 000(元)(3)标准价格×标准用量=6×5×10 000=300 000(元)材料价格差异⑴-⑵=330 000–396 000=-66 000(元)材料用量差异⑵-⑶=396 000–300 000=96 000(元)材料成本差异⑴-⑶=330 000–300 000=30 000(元)2、成本差异分析材料实际成本比标准成本多耗费30 000元,表现为:原材料价格降低了1元/公斤,使得成本下降了66 000元,由于产量增加,相应增加了原材料的消耗量,使得成本上升了96 000元,两项合计,实际成本比标准成本上升了30 000元。

企业应该加强材料管理,提高材料的综合利用程度,避免浪费。

成本差异额是指实际成本与标准成本之间的差异,用于衡量实际生产过程中的成本管理效果。

它可以帮助企业了解和评估生产成本的偏差情况,及时采取措施进行成本控制和效率改进。

下面将从成本差异的定义、计算方法以及影响因素等方面详细介绍成本差异额的计算过程。

一、直接材料成本差异额的计算及解析:1. 标准材料成本的确定:包括标准材料用量和标准材料价格两个方面。

2. 实际材料成本的计算:实际材料用量乘以实际材料价格。

3. 材料成本差异额的计算:实际材料成本减去标准材料成本。

4. 解析:a. 材料用量差异:实际用量与标准用量之间的差异。

正差异表示实际用量大于标准用量,负差异表示实际用量小于标准用量。

b. 材料价格差异:实际价格与标准价格之间的差异。

正差异表示实际价格高于标准价格,负差异表示实际价格低于标准价格。

c. 材料成本差异:材料用量差异和材料价格差异之和。

正差异表示实际成本高于标准成本,负差异表示实际成本低于标准成本。

二、直接人工成本差异额的计算及解析:1. 标准人工成本的确定:包括标准工时和标准人工率两个方面。

2. 实际人工成本的计算:实际工时乘以实际人工率。

3. 人工成本差异额的计算:实际人工成本减去标准人工成本。

4. 解析:a. 人工时间差异:实际工时与标准工时之间的差异。

正差异表示实际工时大于标准工时,负差异表示实际工时小于标准工时。

b. 人工率差异:实际人工率与标准人工率之间的差异。

正差异表示实际人工率高于标准人工率,负差异表示实际人工率低于标准人工率。

c. 人工成本差异:人工时间差异和人工率差异之和。

正差异表示实际成本高于标准成本,负差异表示实际成本低于标准成本。

三、制造费用差异额的计算及解析:1. 标准制造费用的确定:包括标准制造费用率和标准产量两个方面。

2. 实际制造费用的计算:实际产量乘以实际制造费用率。

3. 制造费用差异额的计算:实际制造费用减去标准制造费用。

4. 解析:a. 产量差异:实际产量与标准产量之间的差异。

成本差异的计算及分析成本差异的计算公式汇总【会计实务经验之谈】成本差异是指一定时期生产一定数量的产品所发生的实际成本与相关的标准成本之间的差额. 总差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=用量差异+价格差异其中:用量差异=标准价格×(实际用量-实际产量下标准用量)价格差异=(实际价格-标准价格)×实际用量(一)直接材料成本差异的计算分析直接材料成本差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=直接材料用量差异+直接材料价格差异直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格直接材料价格差异=实际用量×(实际价格-标准价格(二)直接人工成本差异的计算分析直接人工成本差异=实际总成本-实际产量下标准成本=实际工时×实际工资率-实际产量下标准工时×工资率标准=直接人工效率差异+直接人工工资率差异直接人工效率差异=(实际工时-实际产量下标准工时)×工资率标准直接人工工资率差异=实际工时×(实际工资率-工资率标准)(三)变动制造费用成本差异的计算和分析变动制造费用成本差异=实际总变动制造费用-实际产量下标准变动制造费用=实际工时×实际变动制造费用分配率-实际产量下标准工时×标准变动制造费用分配率=变动制造费用效率差异+变动制造费用耗费差异变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)?(四)固定制造费用成本差异的计算分析?固定制造费用成本差异=实际产量下实际固定制造费用-实际产量下标准固定制造费用=实际工时×实际分配率一实际产量下标准工时×标准分配率其中:标准分配率=固定制造费用预算总额÷预算产量下标准总工时1.两差异分析法将总差异分为耗费差异和能量差异两部分.其中,耗费差异是指固定制造费用的实际金额与固定制造费用预算金额之间的差额;而能量差异则是指固定制造费用预算金额与固定制造费用标准成本的差额.耗费差异=实际固定制造费用一预算产量下标准固定制造费用=实际固定制造费用一标准工时×预算产量×标准分配率=实际固定制造费用一预算产量下标准工时×标准分配率能量差异=预算产量下标准固定制造费用一实际产量下标准固定制造费用=预算产量下标准工时×标准分配率一实际产量下标准工时×标准分配率=(预算产量下标准工时一实际产量下标准工时)×标准分配率2.三差异分析法将两差异分析法下的能量差异进一步分解为产量差异和效率差异,即将固定制造费用成本差异分为耗费差异、产量差异和效率差异三个部分.其中耗费差异的计算与两差异法下一致.耗费差异=实际固定制造费用一预算产量下标准固定制造费用=实际固定制造费用一预算产量×工时标准×标准分配率=实际固定制造费用一预算产量下标准工时×标准分配率产量差异=(预算产量下标准工时一实际产量下实际工时)×标准分配率效率差异=(实际产量下实际工时一实际产量下标准工时)×标准分配率小编寄语:不要指望一张证书就能使你走向人生巅峰。

成本差异计算的解析摘自“大家论坛”,谢谢chxmlbb分享!【摘要】成本控制中的成本差异计算既是会计成本计算必然涉及的内容,也是学生学习、教师教授及考生备考会计类考试的难点,相关教辅或未尽其祥或晦涩难懂,许多学生、考生对此百思不得其解,只得死记硬背,也往往是朝背夕忘,如遇到考试更是头脑空白。

理解是记忆的最好方法,本文试通过成本差异计算公式成因的讲解,希望对也有此困惑的读者有所帮助。

【关键字】成本控制成本计算成本差异成本控制中的成本差异计算是财会教师的难点课程。

部分教师因畏难对此难点轻描淡写,依靠大量的习题来巩固知识,导致学生不得其解,做练习时硬套公式。

这样不仅会使学生对财会学习产生厌学情绪,而且会对将来企业会计的成本计算工作造成障碍。

笔者认为,成本差异计算教学少不了必要的例题,但关键在于让学生理解计算公式,而不在于靠习题的练习来巩固,否则成了本末倒置式的教学。

计算公式的讲解应按“变动成本的差异分析”、“固定制造费用成本的差异分析”的顺序,此是遵循先易后难的学习方法,要不然一开始就给学生灌了“迷魂药”。

不管先讲哪个计算公式,都必须从“标准成本”和“实际成本”开始说起,因为两者的差异正是成本差异的产生原因。

如不能使学生们知道为什么要做,就更不能使他们理解怎样做。

标准成本是一种目标成本,由于种种原因,产品的实际成本会与目标不符。

一定时期生产一定数量的产品所发生的实际成本与相关的标准成本之间的差额就是成本差异。

它是反映实际成本脱离预定目标程度的信息,成本差异计算目的就是通过计算查找实际成本脱离目标成本的原因,从而提高企业成本管理水平。

可用一例来说明。

某企业本月投产甲产品8 000件,领用A材料32 000千克,其实际价格为每公斤40元。

根据该产品标准成本卡所知,该产品A材料的用量标准为3千克,标准价格为45元。

实际材料成本是“32 000×40=1 280 000(元)”,标准材料成本是“8 000×3×45=1 080 000(元)”,材料成本差异就是“1 280 000-1 080 000=200 000(元)”。

成本差异的计算公式汇总Document number:NOCG-YUNOO-BUYTT-UU986-1986UT成本差异的计算公式汇总成本差异的计算及分析成本差异是指一定时期生产一定数量的产品所发生的实际成本与相关的标准成本之间的差额。

总差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=用量差异+价格差异其中:(一)直接材料成本差异的计算分析直接材料成本差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=直接材料用量差异+直接材料价格差异直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格直接材料价格差异=实际用量×(实际价格-标准价格(二)直接人工成本差异的计算分析直接人工成本差异=实际总成本-实际产量下标准成本=实际工时×实际工资率-实际产量下标准工时×工资率标准=直接人工效率差异+直接人工工资率差异直接人工效率差异=(实际工时-实际产量下标准工时)×工资率标准直接人工工资率差异=实际工时×(实际工资率-工资率标准)(三)变动制造费用成本差异的计算和分析变动制造费用成本差异=实际总变动制造费用-实际产量下标准变动制造费用=实际工时×实际变动制造费用分配率-实际产量下标准工时×标准变动制造费用分配率=变动制造费用效率差异+变动制造费用耗费差异变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)(四)固定制造费用成本差异的计算分析固定制造费用成本差异=实际产量下实际固定制造费用-实际产量下标准固定制造费用=实际工时×实际分配率一实际产量下标准工时×标准分配率其中:标准分配率=固定制造费用预算总额÷预算产量下标准总工时1.两差异分析法将总差异分为耗费差异和能量差异两部分。

一、成本差异计算与分析:(使用的是因素替代分析法)1.基本公式原理:成本=总用量*单位(用量)成本=总产量*单位产量用量*单位用量成本实际产量实际成本=实际总产量*单位实际用量*单位实际用量成本实际产量标准成本=实际总产量*单位标准用量*单位标准用量成本总差异=实际产量下实际成本-实际产量下标准成本2.材料总成本=产量*单位产品用量*材料单价=总用量*单位成本材料成本差异=实际产量下实际成本-实际产量下标准成本实际产量下实际成本=实际产量下实际用量*实际价格实际产量下标准成本=实际产量下标准用量*标准价格(1)两差异分析法:直接材料用量差异=(实际产量下实际用量-实际产量下标准用量)*标准价格直接材料价格差异=实际产量下实际用量*(实际价格-标准价格)3.直接人工成本=产量*单位产品工时*工资率=产量总工时*工资率直接人工成本总差异=实际产量下实际成本-实际产量下标准成本实际产量下实际成本=实际产量下实际工时*实际工资率实际产量下标准成本=实际产量下标准工时*标准工资率(2)两差异分析法:直接人工效率差异=(实际产量下实际工时-实际产量下标准工时)*标准工资率直接人工工资率差异=实际产量下实际工时*(实际工资率-标准工资率)4.变动制造费用总成本=产量*单位产品工时*变动制造费用分配率=产量总工时*变动制造费用分配率变动制造费用总差异=实际产量下实际变动制费用-实际产量下标准变动制造费用实际产量下实际变动制费用=实际产量下实际工时*变动制造费用实际分配率实际产量下标准变动制造费用=实际产量下标准工时*变动制造费用标准分配率(3)两差异分析法:变动制造费用效率差异=(实际产量下实际工时-实际产量下标准工时)*变动制造费用标准分配率变动制造费用耗费差异=实际产量下实际工时*(变动制造费用实际分配率-变动制造费用标准分配率)5.固定制造费用总成本=产量*单位产品工时*固定制造费用分配率固定制造费用总差异=实际产量下实际固定制费用-实际产量下标准固定制造费用=(实际产量下实际固定制费用-预算产量下标准固定制造费用)+(预算产量下标准固定制造费用-实际产量下标准固定制造费用)(4)两差异分析法:耗费差异=实际产量下实际固定制费用-预算产量下标准固定制造费用能量差异=预算产量下标准固定制造费用-实际产量下标准固定制造费用(5)三差异分析法:固定制造费用=产量*工时*分配率预算产量下标准固定制造费用=预算产量*标准工时*标准分配率实际产量实际工时标准固定制造费用=实际产量*实际工时*标准分配率实际产量标准工时标准固定制造费用=实际产量*标准工时*标准分配率1)耗费差异=实际产量下实际固定制费用-预算产量下标准固定制造费用2)产量差异=(预算产量标准工时-实际产量实际工时)*标准分配率3)效率差异=(实际产量实际工时-实际产量标准工时)*实际产量实际工时。

深圳会计指导中心

成本差异的相关计算

成本差异=实际成本-标准成本

标准成本=实际产量×成本标准

1.直接材料成本差异

直接材料成本差异=直接材料实际成本-直接材料标准成本材料价格差异=实际用量×(实际价格-标准价格)

材料数量差异=(实际用量-标准用量)×标准价格

直接材料成本差异=材料价格差异+材料数量差异

2.直接工资成本差异

直接工资成本差异=直接工资实际成本-直接工资标准成本=工资率差异+效率差异

工资率差异=实际工时×(实际工资率-标准工资率)

效率差异=(实际工时-标准工时)×标准工资率

3.制造费用成本差异

制造费用成本差异=实际发生制造费用-制造费用标准成本=可控差异+能量差异

可控差异=实际发生制造费用-标准工时弹性预算

能量差异=标准工时弹性预算-制造费用标准成本利润总额。

(二)固定制造费用成本差异的计算及分析

固定制造费用成本差异的计算及分析

1.两差异分析法

固定制造费用耗费差异

=固定制造费用实际数-预算产量下标准固定制造费用

=固定制造费用实际数-标准分配率×预算产量下标准工时

固定制造费用能量差异

=预算产量下标准固定制造费用-实际产量下标准固定制造费用=标准分配率×(预算产量下标准工时-实际产量下标准工时)2.三差异分析法

固定制造费用产量差异

=标准分配率×(预算产量下标准工时-实际产量下实际工时)固定制造费用效率差异

=标准分配率×(实际产量下实际工时-实际产量下标准工时)

上述公式总结如下图:

应用举例

【例题·2018年单选题】某产品的预算产量为10000件,实际产量为9000件,实际发生固定制造费用180000万元,固定制造费用标准分配率为8元/小时,工时标准为1.5小时/件,则固定制造费用成本差异为()。

A.超支72000元

B.节约60000元

C.超支60000元

D.节约72000元

【答案】A

【解析】固定制造费用成本差异=180000-9000×1.5×8=72000(元)。

【例题·2017年判断题】在标准成本法下,固定制造费用成本差异是指固定制造制造费用实际金额与固定制造费用预算金额之间的差异。

()

【答案】×

【解析】固定制造费用成本差异=实际产量下实际固定制造费用-实际产量下标准固定制造费用。

【例题·2009年单选题】在两差异法下,固定制造费用的差异可以分解为()。

A.价格差异和产量差异

B.耗费差异和效率差异

C.能量差异和效率差异

D.耗费差异和能量差异

【答案】D

【解析】两差异分析法,是将固定制造费用差异分为耗费差异和能量差异。

【例题·计算题】A产品固定制造费用标准分配率为12元/小时,工时标准为1.5小时/件。

假定企业A产品预算产量为10400件,实际生产A产品8000件,用工10000小时,实际发生固定制造费用190000元。

计算和分解固定制造费用差异。

【答案】

(1)固定制造费用成本差异=190000-8000×1.5×12=46000(元)(超支)

(2)两差异分析

固定制造费用耗费差异=190000-10400×1.5×12=2800(元)(超支)

固定制造费用能量差异=10400×1.5×12-8000×1.5×12=43200(元)(超支)

(3)三差异分析

固定制造费用耗费差异=190000-10400×1.5×12=2800(元)(超支)

固定制造费用产量差异=(10400×1.5-10000)×12=67200(元)(超支)

固定制造费用效率差异=(10000-8000×1.5)×12=-24000(元)(节约)。

【例题·2007年计算题】某企业甲产品单位工时标准为2小时/件,标准变动制造费用分配率为5元/小时,标准固定制造费用分配率为8元/小时。

本月预算产量为10000件,实际产量为12000件,实际工时为21600小时,实际变动制造费用与固定制造费用分别为110160元和250000元。

要求计算下列指标:

(1)单位产品的变动制造费用标准成本。

(2)单位产品的固定制造费用标准成本。

(3)变动制造费用效率差异。

(4)变动制造费用耗费差异。

(5)两差异法下的固定制造费用差异。

【答案】

(1)单位产品的变动制造费用标准成本=2×5=10(元/件)

(2)单位产品的固定制造费用标准成本=2×8=16(元/件)

(3)变动制造费用效率差异=(21600-12000×2)×5=-12000(元)

(4)变动制造费用耗费差异=(110160/21600-5)×21600=2160(元)

(5)固定制造费用耗费差异=250000-10000×2×8=90000(元)

固定制造费用能量差异=10000×2×8-12000×2×8=-32000(元)。

【第三节考点总结】。