成本差异的计算与分析(1)

- 格式:doc

- 大小:23.50 KB

- 文档页数:1

成本差异的种类及相关公式

成本差异是指实际成本和预算成本之间的差异。

根据差异的来源和计算方法,成本差异可以分为以下几种类型:

1. 材料成本差异:反映实际材料成本和预算材料成本之间的差异。

材料成本差异 = 实际用量 × (实际价格 - 预算价格)

2. 人工成本差异:反映实际人工成本和预算人工成本之间的差异。

人工成本差异 = 实际工时 × (实际工资率 - 预算工资率)

3. 功效成本差异:反映实际产出和预算产出之间的差异。

功效成本差异 = 预算产出 × (实际成本 - 预算成本)

4. 制造费用差异:反映实际制造费用和预算制造费用之间的差异。

制造费用差异 = 实际制造费用 - 预算制造费用

5. 综合差异:综合考虑以上差异。

这些公式中,实际成本通常通过会计记录系统得出,而预算成本通常是根据管理层的决策或标准成本得出。

通过计算成本差异,管理层可以了解实际成本与预算成本之间的差异,并根据差异的原因采取相应的措施进行成本控制和效益改善。

成本差异的计算公式汇总计算及分析成本差异是指一定时期生产一定数量的产品所发生的实际成本与相关的标准成本之间的差额.总差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=用量差异+价格差异其中:用量差异=标准价格×(实际用量-实际产量下标准用量)价格差异=(实际价格-标准价格)×实际用量(一)直接材料成本差异的计算分析直接材料成本差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=直接材料用量差异+直接材料价格差异直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格直接材料价格差异=实际用量×(实际价格-标准价格(二)直接人工成本差异的计算分析直接人工成本差异=实际总成本-实际产量下标准成本=实际工时×实际工资率-实际产量下标准工时×工资率标准=直接人工效率差异+直接人工工资率差异直接人工效率差异=(实际工时-实际产量下标准工时)×工资率标准直接人工工资率差异=实际工时×(实际工资率-工资率标准)(三)变动制造费用成本差异的计算和分析变动制造费用成本差异=实际总变动制造费用-实际产量下标准变动制造费用=实际工时×实际变动制造费用分配率-实际产量下标准工时×标准变动制造费用分配率=变动制造费用效率差异+变动制造费用耗费差异变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)?(四)固定制造费用成本差异的计算分析?固定制造费用成本差异=实际产量下实际固定制造费用-实际产量下标准固定制造费用=实际工时×实际分配率一实际产量下标准工时×标准分配率其中:标准分配率=固定制造费用预算总额÷预算产量下标准总工时1.两差异分析法将总差异分为耗费差异和能量差异两部分.其中,耗费差异是指固定制造费用的实际金额与固定制造费用预算金额之间的差额;而能量差异则是指固定制造费用预算金额与固定制造费用标准成本的差额.耗费差异=实际固定制造费用一预算产量下标准固定制造费用=实际固定制造费用一标准工时×预算产量×标准分配率=实际固定制造费用一预算产量下标准工时×标准分配率能量差异=预算产量下标准固定制造费用一实际产量下标准固定制造费用=预算产量下标准工时×标准分配率一实际产量下标准工时×标准分配率=(预算产量下标准工时一实际产量下标准工时)×标准分配率2.三差异分析法将两差异分析法下的能量差异进一步分解为产量差异和效率差异,即将固定制造费用成本差异分为耗费差异、产量差异和效率差异三个部分.其中耗费差异的计算与两差异法下一致.耗费差异=实际固定制造费用一预算产量下标准固定制造费用=实际固定制造费用一预算产量×工时标准×标准分配率=实际固定制造费用一预算产量下标准工时×标准分配率产量差异=(预算产量下标准工时一实际产量下实际工时)×标准分配率效率差异=(实际产量下实际工时一实际产量下标准工时)×标准分配率。

第三节标准成本控制与分析本节框架知识点——标准成本控制与分析的相关概念【标准成本及其分类】标准成本,是指在正常的生产技术水平和有效的经营管理条件下,企业经过努力应达到的产品成本水平。

【标准成本控制与分析】【判断题】理想标准成本考虑了生产过程中不能避免的损失、故障和偏差,属于企业经过努力可以达到的成本标准。

()(2014年)【答案】×【解析】正常标准成本考虑了生产过程中不能避免的损失、故障和偏差,属于企业经过努力可以达到的成本标准。

理想标准成本是一种理论标准,一般很难达到。

知识点——标准成本的制定【标准成本的制定】产品标准成本通常由直接材料标准成本、直接人工标准成本和制造费用标准成本构成。

每一成本项目的标准成本应分为用量标准和价格标准。

【直接材料价格标准】直接材料标准成本=Σ(材料用量标准×材料价格标准)【例8-11】假定某企业A产品耗用甲、乙、丙三种直接材料,标准成本计算如下:项目标准甲材料乙材料丙材料标准单价①45元/千克15元/千克30元/千克标准②3千克/件6千克/件9千克/件标准成本③=②×①135元/件90元/件270元/件单位产品直接材料标准成本④=∑③495元【直接人工标准成本的制定】标准工资率=标准工资额/标准总工时(价格标准)直接人工标准成本=标准工资率×工时用量标准(用量标准)【例8-12】沿用8-11资料,A产品的直接标准人工成本计算如下:项目标准月标准总工时①15600小时月标准工资②468000元小时标准工资率③=②÷①30元/小时单位产品工时用量标准④ 1.5小时/件直接人工标准成本⑤=④×③45元/件【制造费用标准成本的制定】制造费用标准分配率=标准制造费用总额/标准总工时(价格标准)制造费用标准成本=制造费用标准分配率×工时用量标准(用量标准)=变动制造费用标准分配率×工时用量标准+固定制造费用标准分配率×工时用量标准【例8-13】沿用[例8-11]中的资料,A产品制造费用的标准成本计算:月标准总工时=15600小时变动制造费用总额=56160(元)变动制造费用标准分配率=56160/15600=3.6(元/小时)固定制造费用总额=187200(元)固定制造费用标准分配率=187200/15600=12(元/小时)单位产品工时标准=1.5(元/小时)单位产品制造费用标准成本=(3.6+12)×1.5=23.4(元)。

成本差异的计算公式汇总成本差异是指实际成本与标准成本之间的差异,用于分析和评估企业的经营绩效。

成本差异的计算公式根据不同的成本要素可以有多种形式,下面是一些常见的成本差异计算公式的汇总。

1.直接材料成本差异:直接材料成本差异反映了实际使用的材料成本与标准成本之间的差异。

计算公式如下:直接材料成本差异=(实际用料数量×实际材料单价)-(标准用料数量×标准材料单价)2.直接人工成本差异:直接人工成本差异反映了实际使用的人工成本与标准成本之间的差异。

计算公式如下:直接人工成本差异=(实际工时数×实际人工单价)-(标准工时数×标准人工单价)3.制造费用成本差异:制造费用成本差异反映了实际发生的制造费用与标准制造费用之间的差异。

计算公式如下:制造费用成本差异=(实际制造费用)-(标准制造费用)4.可变制造费用成本差异:可变制造费用成本差异反映了实际发生的可变制造费用与标准可变制造费用之间的差异。

计算公式如下:可变制造费用成本差异=(实际可变制造费用)-(标准可变制造费用)5.固定制造费用成本差异:固定制造费用成本差异反映了实际发生的固定制造费用与标准固定制造费用之间的差异。

计算公式如下:固定制造费用成本差异=(实际固定制造费用)-(标准固定制造费用)6.能源成本差异:能源成本差异反映了实际使用的能源成本与标准成本之间的差异。

计算公式如下:能源成本差异=(实际能源使用量×实际能源单价)-(标准能源使用量×标准能源单价)7.运输成本差异:运输成本差异反映了实际运输成本与标准成本之间的差异。

计算公式如下:运输成本差异=(实际运输费用)-(标准运输费用)在实际应用中,成本差异的计算还可以根据具体的系统和需求进行调整和补充,以更好地适应企业的特定情况。

同时,为了更准确地评估成本差异对企业业绩的影响,还需要综合考虑成本差异量和成本差异率两个指标。

直接材料成本差异的计算及分析直接材料成本差异是指实际发生的直接材料成本与标准直接材料成本之间的差异。

这种差异可能是由于实际消耗的直接材料数量与标准消耗数量之间的差异,以及实际直接材料价格与标准直接材料价格之间的差异。

直接材料成本差异的计算和分析可以帮助管理者了解直接材料成本的表现,并根据差异的原因采取相应的管理措施。

1. 直接材料用量差异(Material Quantity Variance)的计算:直接材料用量差异=标准成本-实际成本标准成本=标准成本率×实际产品数量×标准用量(标准消耗数量)实际成本=实际成本率×实际产品数量×实际用量(实际消耗数量)直接材料用量差异=(标准成本率×实际产品数量×标准用量)-(实际成本率×实际产品数量×实际用量)直接材料用量差异表示实际消耗的直接材料数量与标准消耗数量之间的差异,正差异表示实际消耗的材料使用较多,负差异表示实际消耗的材料使用较少。

2. 直接材料价格差异(Material Price Variance)的计算:直接材料价格差异=标准成本-实际成本标准成本=标准价格×标准用量(标准消耗数量)实际成本=实际价格×实际用量(实际消耗数量)直接材料价格差异=(标准价格×标准用量)-(实际价格×实际用量)直接材料价格差异表示实际直接材料价格与标准直接材料价格之间的差异,正差异表示实际价格高于标准价格,负差异表示实际价格低于标准价格。

1.用量差异的原因分析:-用料过多或者浪费问题:可能是由于操作不当、材料存放不当等问题导致材料过多或者浪费。

-材料质量问题:可能是由于材料质量不好,导致需要使用更多的材料。

-操作流程不完善:可能是由于工艺流程存在问题,导致需要使用更多的材料。

2.价格差异的原因分析:-市场价格的变动:可能是由于市场价格调整导致直接材料价格与标准价格之间的差异。

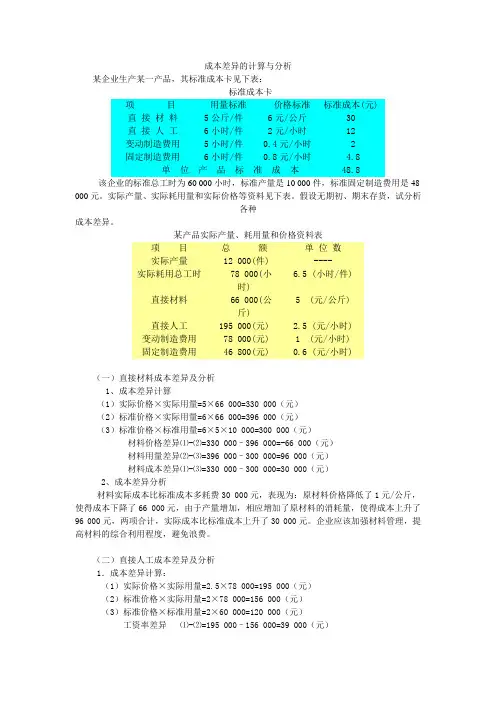

成本差异的计算与分析某企业生产某一产品,其标准成本卡见下表:标准成本卡项目用量标准价格标准标准成本(元)直接材料5公斤/件6元/公斤30直接人工6小时/件2元/小时12变动制造费用5小时/件0.4元/小时 2固定制造费用6小时/件0.8元/小时 4.8单位产品标准成本48.8 该企业的标准总工时为60 000小时,标准产量是10 000件,标准固定制造费用是48 000元。

实际产量、实际耗用量和实际价格等资料见下表。

假设无期初、期末存货,试分析各种成本差异。

某产品实际产量、耗用量和价格资料表项目总额单位数实际产量 12 000(件) ----6.5 (小时/件)实际耗用总工时 78 000(小时)5 (元/公斤)直接材料 66 000(公斤)直接人工195 000(元) 2.5 (元/小时)变动制造费用 78 000(元) 1 (元/小时)固定制造费用 46 800(元) 0.6 (元/小时)(一)直接材料成本差异及分析1、成本差异计算(1)实际价格×实际用量=5×66 000=330 000(元)(2)标准价格×实际用量=6×66 000=396 000(元)(3)标准价格×标准用量=6×5×10 000=300 000(元)材料价格差异⑴-⑵=330 000–396 000=-66 000(元)材料用量差异⑵-⑶=396 000–300 000=96 000(元)材料成本差异⑴-⑶=330 000–300 000=30 000(元)2、成本差异分析材料实际成本比标准成本多耗费30 000元,表现为:原材料价格降低了1元/公斤,使得成本下降了66 000元,由于产量增加,相应增加了原材料的消耗量,使得成本上升了96 000元,两项合计,实际成本比标准成本上升了30 000元。

企业应该加强材料管理,提高材料的综合利用程度,避免浪费。

中级会计《财务管理》考点:成本差异的计算及分析

备考不是一朝一夕的事情,想要顺利通关少不了精致的学习计划还有坚定不移的决心和毅力。

希望大家对自己负责,对当初的选择负责,相信自己,希望你能持之以恒,每天跟着小编一起学习中级会计《财务管理》考点,夯实基础,巩固知识点,有志者,事竟成,坚持下去,成功定会属于你!

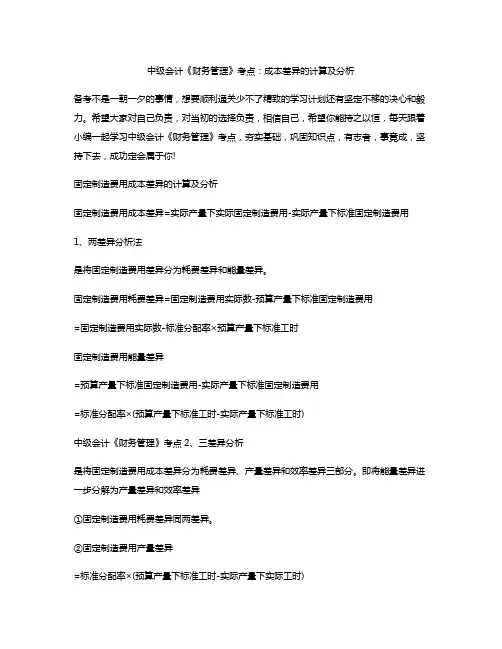

固定制造费用成本差异的计算及分析

固定制造费用成本差异=实际产量下实际固定制造费用-实际产量下标准固定制造费用

1、两差异分析法

是将固定制造费用差异分为耗费差异和能量差异。

固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用

=固定制造费用实际数-标准分配率×预算产量下标准工时

固定制造费用能量差异

=预算产量下标准固定制造费用-实际产量下标准固定制造费用

=标准分配率×(预算产量下标准工时-实际产量下标准工时)

中级会计《财务管理》考点2、三差异分析

是将固定制造费用成本差异分为耗费差异、产量差异和效率差异三部分。

即将能量差异进一步分解为产量差异和效率差异

①固定制造费用耗费差异同两差异。

②固定制造费用产量差异

=标准分配率×(预算产量下标准工时-实际产量下实际工时)

③固定制造费用效率差异=标准分配率×(实际产量下实际工时-实际产量下标准工时)

考试时间越来越近,备考之路是枯燥无趣的,但是要想成功,就要承受住这种枯燥,而且就算是无聊也要不断努力。

小编为大家提供中级会计《财务管理》考点,希望能够帮助大家顺利备考,夯实基础,为考试通关提供助力。

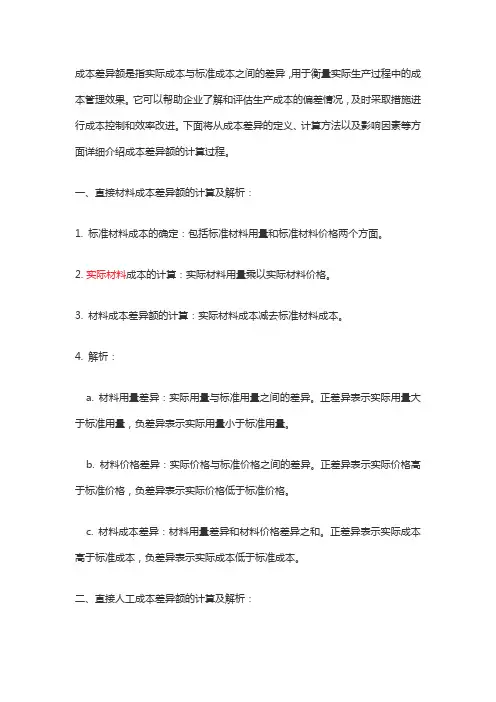

成本差异额是指实际成本与标准成本之间的差异,用于衡量实际生产过程中的成本管理效果。

它可以帮助企业了解和评估生产成本的偏差情况,及时采取措施进行成本控制和效率改进。

下面将从成本差异的定义、计算方法以及影响因素等方面详细介绍成本差异额的计算过程。

一、直接材料成本差异额的计算及解析:1. 标准材料成本的确定:包括标准材料用量和标准材料价格两个方面。

2. 实际材料成本的计算:实际材料用量乘以实际材料价格。

3. 材料成本差异额的计算:实际材料成本减去标准材料成本。

4. 解析:a. 材料用量差异:实际用量与标准用量之间的差异。

正差异表示实际用量大于标准用量,负差异表示实际用量小于标准用量。

b. 材料价格差异:实际价格与标准价格之间的差异。

正差异表示实际价格高于标准价格,负差异表示实际价格低于标准价格。

c. 材料成本差异:材料用量差异和材料价格差异之和。

正差异表示实际成本高于标准成本,负差异表示实际成本低于标准成本。

二、直接人工成本差异额的计算及解析:1. 标准人工成本的确定:包括标准工时和标准人工率两个方面。

2. 实际人工成本的计算:实际工时乘以实际人工率。

3. 人工成本差异额的计算:实际人工成本减去标准人工成本。

4. 解析:a. 人工时间差异:实际工时与标准工时之间的差异。

正差异表示实际工时大于标准工时,负差异表示实际工时小于标准工时。

b. 人工率差异:实际人工率与标准人工率之间的差异。

正差异表示实际人工率高于标准人工率,负差异表示实际人工率低于标准人工率。

c. 人工成本差异:人工时间差异和人工率差异之和。

正差异表示实际成本高于标准成本,负差异表示实际成本低于标准成本。

三、制造费用差异额的计算及解析:1. 标准制造费用的确定:包括标准制造费用率和标准产量两个方面。

2. 实际制造费用的计算:实际产量乘以实际制造费用率。

3. 制造费用差异额的计算:实际制造费用减去标准制造费用。

4. 解析:a. 产量差异:实际产量与标准产量之间的差异。

项目五成本管理与控制表5-3 标准成本卡成本项目标准价格标准用量标准成本/元直接材料 25元/千克 20千克 500直接人工6元/工时 75工时 450变动制造费用4元/工时 75工时 300固定制造费用5元/工时 75工时 375 单位甲产品标准成本— — 1 625四、成本差异的计算与分析成本差异是指实际成本与标准成本之间的差额。

实际成本超标准所形成的差异称为不利差异、逆差或超支;实际成本低于标准成本所形成的差异,称为有利差异、顺差或节约。

成本差异包括直接材料成本差异、直接人工成本差异和制造费用差异3部分。

其中,制造费用差异又可分为变动制造费用差异和固定制造费用差异。

1.直接材料成本差异的计算与分析直接材料成本差异包括材料用量差异和材料价格差异两部分。

(1)材料用量差异。

材料用量差异是指生产中实际耗用的材料数量与按标准用量计算的应耗用的材料数量之间的差额。

材料用量差异的计算公式如下。

材料用量差异=(实际用量×标准价格)-(标准用量×标准价格)=标准价格×(实际用量-标准用量)【案例5-2】北京汽车轴承制造厂2013年1月生产领用原材料——钢球 C%520千克,生产6308#深沟球轴承200件,每件的标准用量为2.5千克,钢球每千克标准价格为5元。

材料用量差异=5×(520-200×2.5)=+100(元)(节约)材料用量差异一般应由生产部门负责,如生产中由于用料出现浪费,或由于技术水平低、用料过多等。

但有时也可能由于采购部门片面为了压低价格,购进了质量低劣的材料,从而造成用量过多,由此而形成的材料数量的不利差异,则应由采购部门负责。

(2)材料价格差异。

材料价格差异是指对于实际耗用的材料数量按实际价格计算与按标准价格计算之间的差额。

材料价格差异的计算公式如下。

材料价格差异=(实际数量×实际价格)-(实际数量×标准价格)=实际数量×(实际价格-标准价格)【案例5-3】北京汽车轴承制造厂生产领用原材料——钢球 C%1 000千克,每千克实际价格为5.8元,其标准价格为5.6元。

第三节标准成本控制与分析一、标准成本控制与分析的相关概念(一)标准成本及其分类含义标准成本是指在正常的生产技术水平和有效的经营管理条件下,企业经过努力应达到的产品成本水平种类理想标准成本这是一种理论标准,是指在现有条件下所能达到的最优成本水平,即在生产过程无浪费、机器无故障、人员无闲置、产品无废品等假设条件下制定的成本标准正常标准成本是指在正常情况下,企业经过努力可以达到的成本标准。

这一标准考虑了生产过程中不可避免的损失、故障和偏差等【提示】1.正常标准成本大于理想标准成本;2.理想标准成本要求异常严格,一般很难达到,而正常标准成本具有客观性、现实性和激励性等特点,所以正常标准成本在实践中得到广泛应用。

【例题•判断题】理想标准成本考虑了生产过程中不能避免的损失、故障和偏差,属于企业经过努力可以达到的成本标准。

()(2014年)【答案】×【解析】正常标准成本考虑了生产过程中不能避免的损失、故障和偏差,属于企业经过努力可以达到的成本标准。

(二)标准成本法的含义与目标标准成本法含义指企业以预先制定的标准成本为基础,通过比较标准成本与实际成本,核算和分析成本差异、揭示成本差异动因、实施成本控制、评价成本管理业绩的一种成本管理方法主要目标揭示与分析标准成本与实际成本之间的差异,并按照例外管理的原则,对不利差异予以纠正,以提高工作效率,不断改善产品成本二、标准成本的制定单位产品的标准成本=直接材料标准成本+直接人工标准成本+制造费用标准成本=∑(用量标准×价格标准)成本项目用量标准价格标准直接材料材料用量标准(单位产品的材料标准用量)材料价格标准(材料的标准单价)直接人工工时用量标准(单位产品的标准工时)标准工资率(小时标准工资率)制造费用工时用量标准(单位产品的标准工时或机器小时)标准制造费用分配率(小时标准制造费用分配率)【教材例8-11】假定某企业A产品耗用甲、乙、丙三种直接材料,其直接材料标准成本的计算如表8-9所示。

成本差异的计算及分析成本差异的计算公式汇总【会计实务经验之谈】成本差异是指一定时期生产一定数量的产品所发生的实际成本与相关的标准成本之间的差额. 总差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=用量差异+价格差异其中:用量差异=标准价格×(实际用量-实际产量下标准用量)价格差异=(实际价格-标准价格)×实际用量(一)直接材料成本差异的计算分析直接材料成本差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=直接材料用量差异+直接材料价格差异直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格直接材料价格差异=实际用量×(实际价格-标准价格(二)直接人工成本差异的计算分析直接人工成本差异=实际总成本-实际产量下标准成本=实际工时×实际工资率-实际产量下标准工时×工资率标准=直接人工效率差异+直接人工工资率差异直接人工效率差异=(实际工时-实际产量下标准工时)×工资率标准直接人工工资率差异=实际工时×(实际工资率-工资率标准)(三)变动制造费用成本差异的计算和分析变动制造费用成本差异=实际总变动制造费用-实际产量下标准变动制造费用=实际工时×实际变动制造费用分配率-实际产量下标准工时×标准变动制造费用分配率=变动制造费用效率差异+变动制造费用耗费差异变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)?(四)固定制造费用成本差异的计算分析?固定制造费用成本差异=实际产量下实际固定制造费用-实际产量下标准固定制造费用=实际工时×实际分配率一实际产量下标准工时×标准分配率其中:标准分配率=固定制造费用预算总额÷预算产量下标准总工时1.两差异分析法将总差异分为耗费差异和能量差异两部分.其中,耗费差异是指固定制造费用的实际金额与固定制造费用预算金额之间的差额;而能量差异则是指固定制造费用预算金额与固定制造费用标准成本的差额.耗费差异=实际固定制造费用一预算产量下标准固定制造费用=实际固定制造费用一标准工时×预算产量×标准分配率=实际固定制造费用一预算产量下标准工时×标准分配率能量差异=预算产量下标准固定制造费用一实际产量下标准固定制造费用=预算产量下标准工时×标准分配率一实际产量下标准工时×标准分配率=(预算产量下标准工时一实际产量下标准工时)×标准分配率2.三差异分析法将两差异分析法下的能量差异进一步分解为产量差异和效率差异,即将固定制造费用成本差异分为耗费差异、产量差异和效率差异三个部分.其中耗费差异的计算与两差异法下一致.耗费差异=实际固定制造费用一预算产量下标准固定制造费用=实际固定制造费用一预算产量×工时标准×标准分配率=实际固定制造费用一预算产量下标准工时×标准分配率产量差异=(预算产量下标准工时一实际产量下实际工时)×标准分配率效率差异=(实际产量下实际工时一实际产量下标准工时)×标准分配率小编寄语:不要指望一张证书就能使你走向人生巅峰。

关于成本差异的分析研究摘要:成本的控制对于企业来说是企业生存和发展下去中最为至关重要的,成本的差异分析是一个企业的成本控制中非常重要的办法,但是也有着它自身的缺点与缺陷。

但是该怎么去弥补这些缺陷,成本理论和实务领域是其中不可忽略,也是不可回避的问题。

关键词:成本差异;成本控制;交互差异引言在一般的企业中,在一般的企业日常活动当中,企业中最主要的目标就是利润的最大化,所以成本的管理与控制对于整个企业的占领市场、存续发展以及利润的扩张都有着至关重要的作用。

把成本控制在怎样的范围,怎么去控制,都可以反映出部门之间运作出的结果和对企业所做出的贡献,所以成本就是也是度量一个企业内部的业绩与部门之间的业绩的重要的指标,尤其是受到了企业的高管和财务人员的高度重视。

在大多数的成本管理的方式方法当中,标准的成本法始终是受到了作为实务工作者的信赖与青睐。

标准成本并不仅仅是生产过程当中实际所产生的成本,而是在企业正常的运营之下与高效生产的条件下制作出的产品所耗费的成本。

它是通过了合理的测定与精心认真的调查,并且充分的结合了企业间的经营目标而人为手动的设定出预计的成本,这也是管理者们通过控制和协调希望以后能够达到的成本水平问题,同时也是用来衡量日常管理活动的标准条件之一。

分析企业实际成本的概念,了解了企业的经营方式、经营过程、成本产生方式,控制最终结果。

将成本差异问题进行分析,研究成本特征以及普通成本和实际成本的关联和差异,做系统的成本评估。

对标准成本和实际成本之间的差异所存在的原因进行合理有效的验证。

一、成本差异分析基本的成本差异的分析,包含了数量上的差异分析和价格上的差异分析。

其中数量上的差异分析就是指制造特殊的产品时候,关于原材料的用量超越了标准化的材料而产生出来的成本上的差异。

而价格差异指的就是在制造特殊的产品时候,原材料价格的标准超越了。

研究成本价格,分析成本数据差异,通过关系式,做出成本估测。

计量期间,计算实际成本和标准成本的差值。

财务成本管理(2019)考试辅导第十四章++标准成本法原创不易,侵权必究 第1页考点三 成本差异的计算与分析直接材料、直接人工和变动制造费用都属于变动成本,其实际成本高低取决于实际用量和实际价格,标准成本的高低取决于标准用量和标准价格,所以其成本差异可归结为价格脱离标准造成的价格差异与用量脱离标准造成的数量差异两类。

成本差异=实际成本-标准成本=价格差异+数量差异【手写板】例:标准产量1000件,标准用量5kg/件,标准价格2元/kg ,实际产量800件,实际用量4.5kg/件,实际价格2.5元/kg 。

总差异=800×(4.5×2.5-5×2)=800×4.5×2.5-800×5×2=1000(元)↑ 量差=(800×4.5-800×5)×2=-800(元)↓ 价差=(2.5-2)×800×4.5=1800(元)↑差异类型差异计算 差异的成因直接材料成本差异材料数量差异 (实际数量-标准数量)×标准价格材料数量差异是在材料耗用过程中形成的,它反映生产部门的成本控制业绩 材料价格差异 实际数量×(实际价格-标准价格)材料价格差异是在采购过程中形成的,不应由耗用材料的生产部门负责,而应由材料的采购部门负责并说明 直接人工成本差异人工效率差异 (实际工时-标准工时)×标准工资率 主要属于生产部门的责任,但也不是绝对的,譬如,材料质量不高也会影响生产效率工资率 差异实际工时×(实际工资率-标准工资率)工资率差异的形成原因,一般而言,这主要由人力资源部门管控,形成差异的具体原因会涉及生产部门或其他部门 变动制造费用差异效率差异 (实际工时-标准工时)×标准分配率 效率差异的形成原因与人工效率差异相似耗费差异 实际工时×(实际分配率-标准分配率)耗费差异是部门经理的责任,他们有责任将变动制造费用控制在弹性预算限额之内。

一、成本差异计算与分析:(使用的是因素替代分析法)1.基本公式原理:成本=总用量*单位(用量)成本=总产量*单位产量用量*单位用量成本实际产量实际成本=实际总产量*单位实际用量*单位实际用量成本实际产量标准成本=实际总产量*单位标准用量*单位标准用量成本总差异=实际产量下实际成本-实际产量下标准成本2.材料总成本=产量*单位产品用量*材料单价=总用量*单位成本材料成本差异=实际产量下实际成本-实际产量下标准成本实际产量下实际成本=实际产量下实际用量*实际价格实际产量下标准成本=实际产量下标准用量*标准价格(1)两差异分析法:直接材料用量差异=(实际产量下实际用量-实际产量下标准用量)*标准价格直接材料价格差异=实际产量下实际用量*(实际价格-标准价格)3.直接人工成本=产量*单位产品工时*工资率=产量总工时*工资率直接人工成本总差异=实际产量下实际成本-实际产量下标准成本实际产量下实际成本=实际产量下实际工时*实际工资率实际产量下标准成本=实际产量下标准工时*标准工资率(2)两差异分析法:直接人工效率差异=(实际产量下实际工时-实际产量下标准工时)*标准工资率直接人工工资率差异=实际产量下实际工时*(实际工资率-标准工资率)4.变动制造费用总成本=产量*单位产品工时*变动制造费用分配率=产量总工时*变动制造费用分配率变动制造费用总差异=实际产量下实际变动制费用-实际产量下标准变动制造费用实际产量下实际变动制费用=实际产量下实际工时*变动制造费用实际分配率实际产量下标准变动制造费用=实际产量下标准工时*变动制造费用标准分配率(3)两差异分析法:变动制造费用效率差异=(实际产量下实际工时-实际产量下标准工时)*变动制造费用标准分配率变动制造费用耗费差异=实际产量下实际工时*(变动制造费用实际分配率-变动制造费用标准分配率)5.固定制造费用总成本=产量*单位产品工时*固定制造费用分配率固定制造费用总差异=实际产量下实际固定制费用-实际产量下标准固定制造费用=(实际产量下实际固定制费用-预算产量下标准固定制造费用)+(预算产量下标准固定制造费用-实际产量下标准固定制造费用)(4)两差异分析法:耗费差异=实际产量下实际固定制费用-预算产量下标准固定制造费用能量差异=预算产量下标准固定制造费用-实际产量下标准固定制造费用(5)三差异分析法:固定制造费用=产量*工时*分配率预算产量下标准固定制造费用=预算产量*标准工时*标准分配率实际产量实际工时标准固定制造费用=实际产量*实际工时*标准分配率实际产量标准工时标准固定制造费用=实际产量*标准工时*标准分配率1)耗费差异=实际产量下实际固定制费用-预算产量下标准固定制造费用2)产量差异=(预算产量标准工时-实际产量实际工时)*标准分配率3)效率差异=(实际产量实际工时-实际产量标准工时)*实际产量实际工时。