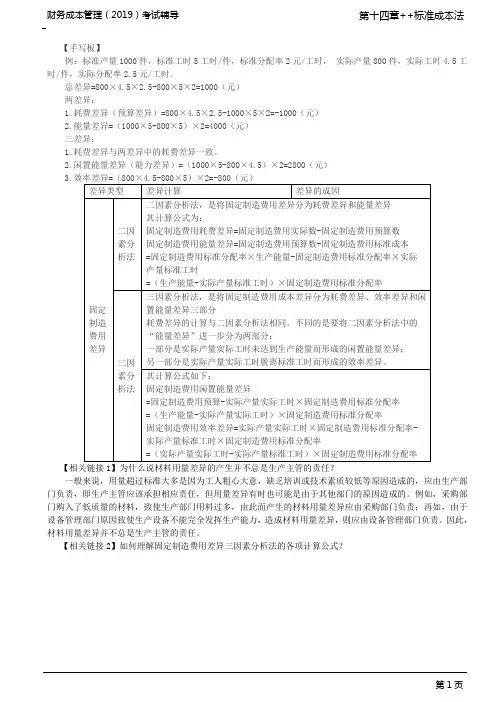

9.3 成本差异的计算分析

- 格式:xlsx

- 大小:25.81 KB

- 文档页数:1

成本差异的计算公式汇总计算及分析成本差异是指一定时期生产一定数量的产品所发生的实际成本与相关的标准成本之间的差额.总差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=用量差异+价格差异其中:用量差异=标准价格×(实际用量-实际产量下标准用量)价格差异=(实际价格-标准价格)×实际用量(一)直接材料成本差异的计算分析直接材料成本差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=直接材料用量差异+直接材料价格差异直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格直接材料价格差异=实际用量×(实际价格-标准价格(二)直接人工成本差异的计算分析直接人工成本差异=实际总成本-实际产量下标准成本=实际工时×实际工资率-实际产量下标准工时×工资率标准=直接人工效率差异+直接人工工资率差异直接人工效率差异=(实际工时-实际产量下标准工时)×工资率标准直接人工工资率差异=实际工时×(实际工资率-工资率标准)(三)变动制造费用成本差异的计算和分析变动制造费用成本差异=实际总变动制造费用-实际产量下标准变动制造费用=实际工时×实际变动制造费用分配率-实际产量下标准工时×标准变动制造费用分配率=变动制造费用效率差异+变动制造费用耗费差异变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)?(四)固定制造费用成本差异的计算分析?固定制造费用成本差异=实际产量下实际固定制造费用-实际产量下标准固定制造费用=实际工时×实际分配率一实际产量下标准工时×标准分配率其中:标准分配率=固定制造费用预算总额÷预算产量下标准总工时1.两差异分析法将总差异分为耗费差异和能量差异两部分.其中,耗费差异是指固定制造费用的实际金额与固定制造费用预算金额之间的差额;而能量差异则是指固定制造费用预算金额与固定制造费用标准成本的差额.耗费差异=实际固定制造费用一预算产量下标准固定制造费用=实际固定制造费用一标准工时×预算产量×标准分配率=实际固定制造费用一预算产量下标准工时×标准分配率能量差异=预算产量下标准固定制造费用一实际产量下标准固定制造费用=预算产量下标准工时×标准分配率一实际产量下标准工时×标准分配率=(预算产量下标准工时一实际产量下标准工时)×标准分配率2.三差异分析法将两差异分析法下的能量差异进一步分解为产量差异和效率差异,即将固定制造费用成本差异分为耗费差异、产量差异和效率差异三个部分.其中耗费差异的计算与两差异法下一致.耗费差异=实际固定制造费用一预算产量下标准固定制造费用=实际固定制造费用一预算产量×工时标准×标准分配率=实际固定制造费用一预算产量下标准工时×标准分配率产量差异=(预算产量下标准工时一实际产量下实际工时)×标准分配率效率差异=(实际产量下实际工时一实际产量下标准工时)×标准分配率。

经典题解【例题·单选题】使用三因素法分析固定制造费用差异时,固定制造费用闲置能量差异是()。

(2018年第Ⅰ套)A.实际工时偏离生产能量而形成的差异B.实际费用与预算费用之间的差异C.实际工时脱离实际产量标准工时形成的差异D.实际产量标准工时偏离生产能量形成的差异【答案】A【解析】固定制造费用闲置能量差异=(生产能量-实际工时)×固定制造费用标准分配率,所以选项A正确;选项B是固定制造费用耗费差异;选项C是固定制造费用效率差异;选项D是固定制造费用能量差异。

【例题·多选题】下列各项中,易造成材料数量差异的情况有()。

(2018年第Ⅰ套)A.优化操作技术节约材料B.材料运输保险费提高C.工人操作疏忽导致废品增加D.机器或工具不合适多耗材料【答案】ACD【解析】材料数量差异是在材料耗用过程中形成的,反映生产部门的成本控制业绩。

材料数量差异形成的具体原因也有许多,譬如,工人操作疏忽造成废品和废料增加、操作技术改进而节省材料、新工人上岗造成用料增多、机器或工具不合适造成用料增加等。

【例题•单选题】甲企业采用标准成本法进行成本控制。

当月产品实际产量大于预算产量。

导致的成本差异是()。

(2017年第Ⅰ套)A.直接材料数量差异B.变动制造费用效率差异C.直接人工效率差异D.固定制造费用能量差异【答案】D【解析】直接材料成本差异、直接人工成本差异、变动制造费用成本差异均在实际产量前提下进行分析。

固定制造费用能量差异=(生产能量-实际产量标准工时)×标准分配率,因此固定制造费用能量差异分析涉及预算产量。

选项D正确。

【例题•单选题】甲公司生产销售乙产品,当月预算产量1200件,材料标准用量5千克/件,材料标准单价2元/千克,当月实际产量1100件,购买并耗用材料5050千克。

实际采购价格比标准价格低10%。

则当月直接材料成本数量差异是()元。

(2017年第Ⅱ套)A.-900B.-1100C.-1060D.-1900【答案】A【解析】直接材料成本数量差异=(5050-1100×5)×2=-900(元)。

一、成本差异的计算1.变动成本差异分析1.1直接材料成本差异=材料价格差异+材料数量差异材料价格差异=实际数量×(实际价格-标准价格)材料数量差异=(实际数量-实际产量下标准数量)×标准价格1.2直接人工成本差异=工资率差异+人工效率差异工资率差异=实际工时×(实际工资率-标准工资率)人工效率差异=(实际工时-实际产量下标准工时)×标准工资率1.3变动制造费用差异=变动制造费用耗费差异+变动制造费用效率差异变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率制造费用标准分配率=制造费用预算总额/直接人工标准总工时费用标准成本=直接人工标准工时×标准分配率2.固定制造费用成本差异分析标准固定制造费用标准分配率=预算数÷预算产量下标准工时固定制造费用总差异=实际固定制造费用-实际产量下的标准固定制造费用2.1二因素分析法:固定制造费用差异=固定制造费用耗费差异+固定制造费用能量差异固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用固定制造费用能量差异=预算产量下标准固定制造费用-实际产量下固定制造费用=(预算产量下标准工时-实际产量下标准工时)×标准分配率2.2三因素分析法:固定制造费用差异=固定制造费用耗费差异+固定制造费用产量差异+固定制造费用效率差异固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用=固定制造费用实际数-预算产量下标准工时×标准分配率固定制造费用闲置能量差异=预算产量下标准固定制造费用-实际产量下实际工时×标准分配率=(预算产量下标准工时-实际产量下实际工时)×标准分配率固定制造费用效率差异=(实际产量下实际工时-实际产量下标准工时)×标准分配率1.可比产品成本降低情况首先计算出可比产品成本的本期实际降低额和降低率,然后与计划降低额和计划降低率进行比较。

一、成本差异的计算1.变动成本差异分析1.1直接材料成本差异=材料价格差异+材料数量差异材料价格差异=实际数量×(实际价格-标准价格)材料数量差异=(实际数量-实际产量下标准数量)×标准价格1.2直接人工成本差异=工资率差异+人工效率差异工资率差异=实际工时×(实际工资率-标准工资率)人工效率差异=(实际工时-实际产量下标准工时)×标准工资率1.3变动制造费用差异=变动制造费用耗费差异+变动制造费用效率差异变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率制造费用标准分配率=制造费用预算总额/直接人工标准总工时费用标准成本=直接人工标准工时×标准分配率2.固定制造费用成本差异分析标准固定制造费用标准分配率=预算数÷预算产量下标准工时固定制造费用总差异=实际固定制造费用-实际产量下的标准固定制造费用2.1二因素分析法:固定制造费用差异=固定制造费用耗费差异+固定制造费用能量差异固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用固定制造费用能量差异=预算产量下标准固定制造费用-实际产量下固定制造费用=(预算产量下标准工时-实际产量下标准工时)×标准分配率2.2三因素分析法:固定制造费用差异=固定制造费用耗费差异+固定制造费用产量差异+固定制造费用效率差异固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用=固定制造费用实际数-预算产量下标准工时×标准分配率固定制造费用闲置能量差异=预算产量下标准固定制造费用-实际产量下实际工时×标准分配率=(预算产量下标准工时-实际产量下实际工时)×标准分配率固定制造费用效率差异=(实际产量下实际工时-实际产量下标准工时)×标准分配率二、产品生产成本表的分析1.可比产品成本降低情况首先计算出可比产品成本的本期实际降低额和降低率,然后与计划降低额和计划降低率进行比较。

成本差异的计算及分析成本差异的计算公式汇总【会计实务经验之谈】成本差异是指一定时期生产一定数量的产品所发生的实际成本与相关的标准成本之间的差额. 总差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=用量差异+价格差异其中:用量差异=标准价格×(实际用量-实际产量下标准用量)价格差异=(实际价格-标准价格)×实际用量(一)直接材料成本差异的计算分析直接材料成本差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=直接材料用量差异+直接材料价格差异直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格直接材料价格差异=实际用量×(实际价格-标准价格(二)直接人工成本差异的计算分析直接人工成本差异=实际总成本-实际产量下标准成本=实际工时×实际工资率-实际产量下标准工时×工资率标准=直接人工效率差异+直接人工工资率差异直接人工效率差异=(实际工时-实际产量下标准工时)×工资率标准直接人工工资率差异=实际工时×(实际工资率-工资率标准)(三)变动制造费用成本差异的计算和分析变动制造费用成本差异=实际总变动制造费用-实际产量下标准变动制造费用=实际工时×实际变动制造费用分配率-实际产量下标准工时×标准变动制造费用分配率=变动制造费用效率差异+变动制造费用耗费差异变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)?(四)固定制造费用成本差异的计算分析?固定制造费用成本差异=实际产量下实际固定制造费用-实际产量下标准固定制造费用=实际工时×实际分配率一实际产量下标准工时×标准分配率其中:标准分配率=固定制造费用预算总额÷预算产量下标准总工时1.两差异分析法将总差异分为耗费差异和能量差异两部分.其中,耗费差异是指固定制造费用的实际金额与固定制造费用预算金额之间的差额;而能量差异则是指固定制造费用预算金额与固定制造费用标准成本的差额.耗费差异=实际固定制造费用一预算产量下标准固定制造费用=实际固定制造费用一标准工时×预算产量×标准分配率=实际固定制造费用一预算产量下标准工时×标准分配率能量差异=预算产量下标准固定制造费用一实际产量下标准固定制造费用=预算产量下标准工时×标准分配率一实际产量下标准工时×标准分配率=(预算产量下标准工时一实际产量下标准工时)×标准分配率2.三差异分析法将两差异分析法下的能量差异进一步分解为产量差异和效率差异,即将固定制造费用成本差异分为耗费差异、产量差异和效率差异三个部分.其中耗费差异的计算与两差异法下一致.耗费差异=实际固定制造费用一预算产量下标准固定制造费用=实际固定制造费用一预算产量×工时标准×标准分配率=实际固定制造费用一预算产量下标准工时×标准分配率产量差异=(预算产量下标准工时一实际产量下实际工时)×标准分配率效率差异=(实际产量下实际工时一实际产量下标准工时)×标准分配率小编寄语:不要指望一张证书就能使你走向人生巅峰。

成本差异的计算公式汇总Document number:NOCG-YUNOO-BUYTT-UU986-1986UT成本差异的计算公式汇总成本差异的计算及分析成本差异是指一定时期生产一定数量的产品所发生的实际成本与相关的标准成本之间的差额。

总差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=用量差异+价格差异其中:(一)直接材料成本差异的计算分析直接材料成本差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=直接材料用量差异+直接材料价格差异直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格直接材料价格差异=实际用量×(实际价格-标准价格(二)直接人工成本差异的计算分析直接人工成本差异=实际总成本-实际产量下标准成本=实际工时×实际工资率-实际产量下标准工时×工资率标准=直接人工效率差异+直接人工工资率差异直接人工效率差异=(实际工时-实际产量下标准工时)×工资率标准直接人工工资率差异=实际工时×(实际工资率-工资率标准)(三)变动制造费用成本差异的计算和分析变动制造费用成本差异=实际总变动制造费用-实际产量下标准变动制造费用=实际工时×实际变动制造费用分配率-实际产量下标准工时×标准变动制造费用分配率=变动制造费用效率差异+变动制造费用耗费差异变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)(四)固定制造费用成本差异的计算分析固定制造费用成本差异=实际产量下实际固定制造费用-实际产量下标准固定制造费用=实际工时×实际分配率一实际产量下标准工时×标准分配率其中:标准分配率=固定制造费用预算总额÷预算产量下标准总工时1.两差异分析法将总差异分为耗费差异和能量差异两部分。

1.固定制造费⽤的能量差异,是()。

A、预算产量下的标准固定制造费⽤与实际产量下的标准固定制造费⽤的差异 B、实际产量实际⼯时未达到预算产量标准⼯时⽽形成的差异 C、实际产量实际⼯时脱离实际产量标准⼯时⽽形成的差异 D、实际产量下实际固定制造费⽤与预算产量下的标准固定制造费⽤的差异答案:A 解析:本题的主要考核点是固定制造费⽤能量差异的含义。

预算产量下的标准固定制造费⽤与实际产量下的标准固定制造费⽤的差异属于能量差异;实际产量实际⼯时未达到预算产量标准⼯时⽽形成的差异属于能⼒差异;实际产量实际⼯时脱离实际产量标准⼯时⽽形成的差异属于效率差异;实际产量下实际固定制造费⽤与预算产量下的标准固定制造费⽤的差异属于耗费差异。

2.利⽤三差异法进⾏固定制造费⽤的差异分析时,“固定制造费⽤能⼒差异分析”是根据“预算产量下的标准⼯时”与“实际产量下的实际⼯时”之差,乘以“固定制造费⽤标准分配率”计算求得的。

() 答案:√ 解析:注意固定制造费⽤能量差异和固定制造费⽤能⼒差异的区别。

3.以下关于变动制造费⽤差异的计算公式中,正确的有()。

A、变动制造费⽤实际数-变动制造费⽤预算数 B、(实际产量实际⼯时-标准产量标准⼯时)×变动制造费⽤标准分配率 C、(变动制造费⽤实际分配率-变动制造费⽤标准分配率)×实际产量实际⼯时 D、(实际产量实际⼯时-实际产量标准⼯时)×变动制造费⽤标准分配率答案:CD 解析:变动制造费⽤耗费差异=实际产量实际⼯时×(变动制造费⽤实际分配率-变动制造费⽤标准分配率) 变动制造费⽤效率差异=(实际产量实际⼯时-实际产量标准⼯时)×变动制造费⽤标准分配率。

成本差异率的计算公式

(但不要太高难度),文章内容不止说公式

随着市场竞争不断加剧,企业为了在全球性营销减少成本,需要准确把握成本

差异率,因此,成本差异率的计算越来越受到关注。

成本差异率的计算公式为:成本差异率=(双方成本中较低者-双方成本中较

高者)/双方成本中较高者×100%。

由此可见,计算准确的成本差异率需要把握双方成本中较低和较高的数值。

而这些数值的精准性,是关乎企业生存与发展的关键。

成本差异率的计算,不仅需要来源实时的数据,还需要企业建立有效的管理流程,在成本控制、成本核算方面发挥最佳能效。

比如,采购成本的测算应该以实际成本支出和应付款项为依据,以避免由于信息缺乏给企业带来的意外损失。

此外,企业可通过技术手段提升成本差异率的计算信息收集和数据分析的效率,比如借助互联网技术,读取数据来源,并使用大数据分析工具和 DNA 计算跟踪报告,以获取准确的成本差异信息。

总而言之,计算准确的成本差异率,不仅要确保能够获得实时可靠的数据即及

公式,还要构建有效的管理流程,来维护动态的成本估算,以保证企业业务正常运行,并取得持久的发展。

一、直接材料成本差异的计算分析

1、成本差异的计算:在标准成本制度下,实际成本大于标准成本的称为不利差异(U),实际成本小于标准成本的称为有利差异(F)。

计算公式如下:

用量差异=标准价格×(实际用量-标准用量)

价格差异=(实际价格-标准价格)×实际用量

材料成本差异=用量差异+价格差异

2、成本差异的分析:工人的技术、加工设备的完好程度、材料的

质量、价格、运输方式、供应单位等。

二、直接人工成本差异的计算分析:

1、用量差异=标准工资率×(实际工时-标准工时)

2、工资率差异=(实际工资率-标准工资率)×实际工时

3、人工成本差异=用量差异+工资率差异。

成本偏差分析总结在项目管理和企业运营中,成本偏差分析是一项至关重要的工作。

它能够帮助我们清晰地了解实际成本与计划成本之间的差异,进而采取有效的措施来控制成本、提高效益。

本文将对成本偏差分析进行全面的探讨和总结。

一、成本偏差的定义与计算成本偏差(Cost Variance,CV)是指在项目或活动中,实际发生的成本与计划成本之间的差值。

其计算公式为:CV =已完成工作的预算成本(BCWP)已完成工作的实际成本(ACWP)。

如果 CV 为正值,表示项目成本节约;如果 CV 为负值,则表示项目成本超支。

二、成本偏差分析的重要性1、及时发现问题通过成本偏差分析,能够在项目进行过程中尽早发现成本超支或节约的情况,从而及时采取措施进行调整。

2、优化资源分配帮助管理者了解资源的使用效率,从而对资源进行更合理的分配,提高资源利用效率。

3、提高决策质量为决策提供准确的成本信息,使决策更加科学、合理。

4、保障项目成功有助于控制项目成本,确保项目在预算范围内顺利完成,提高项目的成功率。

三、成本偏差产生的原因1、计划不准确计划成本的制定如果缺乏充分的调研和分析,可能导致计划成本与实际情况相差较大。

2、范围变更项目范围的变更往往会导致成本的增加或减少。

3、资源价格波动原材料、劳动力等资源价格的变化会直接影响成本。

4、效率低下团队成员的工作效率不高,可能导致工时增加,从而增加成本。

5、管理不善项目管理过程中的沟通不畅、协调不力等问题,可能导致成本的增加。

四、成本偏差分析的方法1、挣值分析法通过计算BCWP、ACWP 和计划工作的预算成本(BCWS)等指标,来评估项目的进度和成本绩效。

2、因素分析法将成本偏差分解为各个影响因素,如人工、材料、设备等,分析每个因素对成本偏差的影响程度。

3、比较分析法将实际成本与历史数据、同行业数据进行比较,找出差异和原因。

五、成本偏差分析的步骤1、收集数据收集项目的实际成本数据、计划成本数据以及相关的工作进度信息。