边际成本及计算方法

- 格式:wps

- 大小:54.15 KB

- 文档页数:2

经济学边际成本计算公式

经济学中,边际成本是指在进行决策时,增加或减少一单位产量时所发生的额外成本。

它是一个重要的概念,对于企业和个人做出合理决策具有指导意义。

以企业生产为例,假设某公司生产一种商品,每生产一单位商品所需要的成本为C,那么生产n单位商品的总成本就是nC。

在这种情况下,边际成本就是每多生产一单位商品所增加的成本。

边际成本可以通过下面的公式来计算:

边际成本= ∆总成本/ ∆产量

其中,∆表示增量的意思,总成本是指生产n单位商品的总成本,产量是指生产的单位商品数量。

边际成本的计算可以帮助企业判断是否应该增加产量。

当边际成本小于售价时,说明增加产量可以带来额外的收益,是值得考虑的决策;而当边际成本大于售价时,说明增加产量将会带来亏损,应该避免增加产量。

边际成本的概念也可以用于个人决策。

比如,当一个人在考虑是否购买一件商品时,可以通过比较商品的价格和边际成本来做出决策。

如果商品的价格高于其边际成本,那么购买该商品是值得的;反之,则应该避免购买。

边际成本是经济学中一个重要的概念,可以帮助企业和个人做出理性的决策。

通过计算边际成本,可以在资源有限的情况下,合理分配资源,最大化效益。

什么是边际成本定价边际成本定价是一种经济学原理,指的是企业在制定产品或服务价格时,主要依据其生产或提供该产品或服务的边际成本来设定。

边际成本是指在生产过程中增加一单位产品所需付出的额外成本。

这一概念在市场经济中扮演着重要角色,尤其是在竞争性市场环境中,边际成本定价能够为企业提供一种有效的定价策略,使其在控制成本和最大化利润之间找到平衡。

一、边际成本的定义边际成本是指在生产过程中,为了多生产一单位产品而增加的总成本。

换句话说,边际成本反映了一个企业在现有生产能力下,生产额外一件商品所需支付的。

”1.1 边际成本的计算边际成本(MC)的计算公式可以简单表示为:[ MC = TC / Q ]其中: - ( MC ) 为边际成本 - ( TC ) 为总成本的变化 - ( Q ) 为产量的变化通过这个公式,我们可以直观地了解,在增加产量的情况下,企业需要付出怎样的额外成本。

这些额外成本包括了劳动力、原材料、设备折旧等。

二、边际成本定价的基本原理边际成本定价理论基础源于微观经济学中的供需关系理论。

商品或服务的价格通常受多种因素影响,其中之一便是生产该商品或服务的费用。

在市场竞争环境中,企业面临着如何制定合理销售价格的挑战。

2.1 定价机制通过将产品价格设定为接近其边际成本,企业能够确保在市场上维持竞争力。

在完全竞争市场中,产品价格趋向于其边际成本。

这意味着,如果其他企业也采用类似定价策略,则用户将更倾向于选择价格较低且质量相当的商品,从而使得选择边际成本定价成为一种自然选择。

2.2 利润最大化在利润最大化的情况下,企业应关注于使得总收入(TR)与总成本(TC)之间的差距达到最大。

此时,在每增加一单位产品的时候,总收入应大于等于边际成本,即:[ MR MC ]其中: - ( MR ) 为边际收益(每多卖出一单位所带来的额外收入) - ( MC ) 为边际成本因此,在实际操作中,企业可以通过调节销售量,使得 ( MR = MC ),从而实现最佳利润。

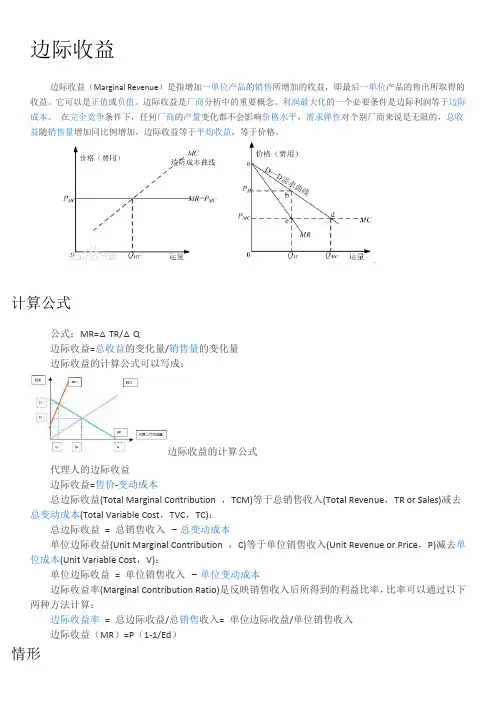

边际收益边际收益(Marginal Revenue)是指增加一单位产品的销售所增加的收益,即最后一单位产品的售出所取得的收益。

它可以是正值或负值。

边际收益是厂商分析中的重要概念。

利润最大化的一个必要条件是边际利润等于边际成本。

在完全竞争条件下,任何厂商的产量变化都不会影响价格水平,需求弹性对个别厂商来说是无限的,总收益随销售量增加同比例增加,边际收益等于平均收益,等于价格。

计算公式公式:MR=△TR/△Q边际收益=总收益的变化量/销售量的变化量边际收益的计算公式可以写成:边际收益的计算公式代理人的边际收益边际收益=售价-变动成本总边际收益(Total Marginal Contribution ,TCM)等于总销售收入(Total Revenue,TR or Sales)减去总变动成本(Total Variable Cost,TVC,TC):总边际收益= 总销售收入−总变动成本单位边际收益(Unit Marginal Contribution ,C)等于单位销售收入(Unit Revenue or Price,P)减去单位成本(Unit Variable Cost,V):单位边际收益= 单位销售收入−单位变动成本边际收益率(Marginal Contribution Ratio)是反映销售收入后所得到的利益比率,比率可以通过以下两种方法计算:边际收益率= 总边际收益/总销售收入= 单位边际收益/单位销售收入边际收益(MR)=P(1-1/Ed)情形这一部分收入可以用来补偿生产中的固定成本,甚至超过固定成本,为企业带来利润,边际收益可以分为以下三种情况:当销售收入低于保本点时,收益不足以补偿固定成本。

当销售收入等于保本点时,收益刚好补偿固定成本。

当销售收入高于保本点时,收益除补偿固定成本外,产生利润。

3农业收益过低,这正是当前中国“三农”问题的重大症结所在。

解决中国的“三农”问题,关键在于解决农业的收益问题。

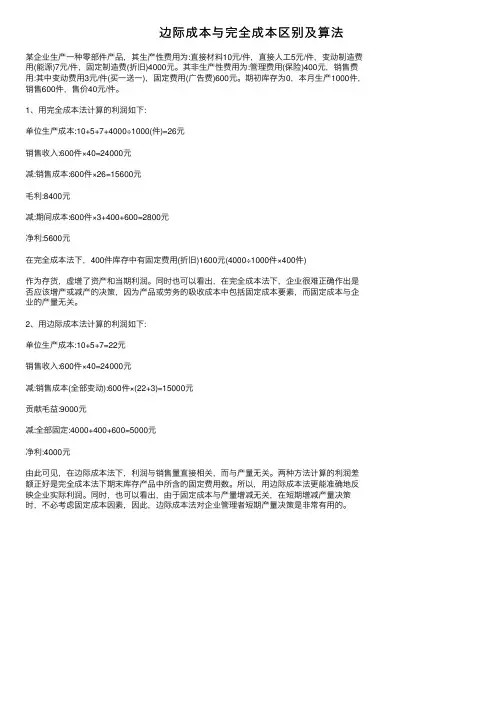

边际成本与完全成本区别及算法某企业⽣产⼀种零部件产品,其⽣产性费⽤为:直接材料10元/件,直接⼈⼯5元/件,变动制造费⽤(能源)7元/件,固定制造费(折旧)4000元。

其⾮⽣产性费⽤为:管理费⽤(保险)400元,销售费⽤:其中变动费⽤3元/件(买⼀送⼀),固定费⽤(⼴告费)600元。

期初库存为0,本⽉⽣产1000件,销售600件,售价40元/件。

1、⽤完全成本法计算的利润如下:单位⽣产成本:10+5+7+4000÷1000(件)=26元销售收⼊:600件×40=24000元减:销售成本:600件×26=15600元⽑利:8400元减:期间成本:600件×3+400+600=2800元净利:5600元在完全成本法下,400件库存中有固定费⽤(折旧)1600元(4000÷1000件×400件)作为存货,虚增了资产和当期利润。

同时也可以看出,在完全成本法下,企业很难正确作出是否应该增产或减产的决策,因为产品或劳务的吸收成本中包括固定成本要素,⽽固定成本与企业的产量⽆关。

2、⽤边际成本法计算的利润如下:单位⽣产成本:10+5+7=22元销售收⼊:600件×40=24000元减:销售成本(全部变动):600件×(22+3)=15000元贡献⽑益:9000元减:全部固定:4000+400+600=5000元净利:4000元由此可见,在边际成本法下,利润与销售量直接相关,⽽与产量⽆关。

两种⽅法计算的利润差额正好是完全成本法下期末库存产品中所含的固定费⽤数。

所以,⽤边际成本法更能准确地反映企业实际利润。

同时,也可以看出,由于固定成本与产量增减⽆关,在短期增减产量决策时,不必考虑固定成本因素,因此,边际成本法对企业管理者短期产量决策是⾮常有⽤的。

边际成本是什么意思边际成本是经济学中一个重要的概念,它指的是产品或服务生产过程中增加一个单位产量所增加的总成本。

换句话说,边际成本是指增加一单位产量所需要额外支付的成本。

在经济学中,边际成本是作为一种决策指导标准和效率判断的依据。

在制定决策时,了解边际成本能够帮助我们判断增加一单位产量是否值得,在生产过程中是否应该继续增加产量,以及在商品定价和资源配置方面是否是合理的选择。

边际成本与固定成本和总成本密切相关。

固定成本是指不随产量变化而变化的成本,例如租金、折旧费用等。

总成本是指生产一定数量产量所需要支付的全部成本,包括固定成本和可变成本。

边际成本是总成本的一部分,它表示在当前产量基础上,增加一个单位产量所需要的额外成本。

边际成本的计算方法是将变动成本除以边际产出量。

变动成本是指随产量变化而变化的成本,包括直接材料、直接劳动力、能源和原材料等。

边际产出量是指增加一单位产量后的总产量变化量。

边际成本的概念可以应用于各种决策场景中。

在生产决策中,了解边际成本可以帮助企业决定是否应该增加产量,以及在什么时候停止增加产量。

当边际成本大于边际收益时,增加产量就不再划算。

在商品定价中,了解边际成本可以帮助企业确定最低售价,以保证利润最大化。

在资源配置中,了解边际成本可以帮助决策者合理安排资源,以达到最优的效益。

除了在商业决策中的应用,边际成本的概念也可以用于个人生活中的决策。

例如,在购买商品时,了解商品的边际成本可以帮助我们判断是否值得再购买一件商品。

在时间管理中,了解时间的边际成本可以帮助我们合理安排时间,使每一单位时间的产出最大化。

需要注意的是,边际成本是随着产量的变化而变化的。

通常来说,随着产量的增加,边际成本会逐渐增加。

这是因为在生产过程中,随着产量的增加,资源利用效率可能会下降,从而导致成本的增加。

然而,边际成本增加的速度并不是线性的,而是取决于生产过程的特性和规模。

总之,边际成本是一种重要的经济学概念,它在决策和效率判断中起着至关重要的作用。

边际成本公式(一)

边际成本公式

边际成本是指为生产或提供额外的一单位产品或服务所需要增加的成本。

在经济学中,边际成本起到了非常重要的作用,它可以帮助企业决策者判断在何种情况下继续生产或提供产品或服务是否合理。

边际成本的定义

边际成本(Marginal Cost,MC)是为生产或提供额外的一单位产品或服务所需要增加的总成本。

边际成本的计算公式

边际成本(MC)可以通过以下公式计算:

MC = ΔTC / ΔQ

其中,MC代表边际成本,ΔTC表示总成本的变化量,ΔQ表示产量的变化量。

边际成本的例子

假设某家工厂生产电视机,已经生产了1000台电视机,经营管理层现在需要决定是否继续生产额外的一台电视机。

经营管理层可以通过计算边际成本来做出决策。

假设生产额外的一台电视机需要增加的成本为1000元,那么边际成本的计算如下:

MC = ΔTC / ΔQ = 1000元 / 1台 = 1000元/台

根据计算结果,边际成本为1000元/台。

如果每台电视机的售价

超过了1000元,那么继续生产额外的一台电视机将会带来额外的利润。

而如果售价低于1000元,那么生产额外的一台电视机将会带来额外的

亏损。

通过边际成本的计算,经营管理层可以更好地判断是否继续生产,从而实现经济效益的最大化。

总结

边际成本是为生产或提供额外的一单位产品或服务所需要增加的

成本。

它可以通过边际成本的计算公式来计算,即MC = ΔTC / ΔQ。

边际成本的计算结果可以帮助企业决策者判断是否继续生产或提供产

品或服务的合理性。

边际成本全面成本计算公式边际成本和全面成本是经济学中重要的概念,它们在企业决策和市场分析中扮演着关键的角色。

边际成本是指生产一个额外单位产品所需要的额外成本,全面成本则是指生产所有产品所需要的总成本。

在企业经营中,了解边际成本和全面成本的计算方法对于制定合理的生产和定价策略至关重要。

首先,我们来看一下边际成本的计算公式。

边际成本可以通过以下公式来计算:边际成本 = Δ总成本 / Δ产量。

其中,Δ表示变化量。

这个公式告诉我们,边际成本是生产一个额外单位产品所需的额外成本。

比如,如果一个企业生产100个产品的总成本为1000美元,而生产101个产品的总成本为1050美元,那么边际成本就是1050 1000 = 50美元。

这意味着生产第101个产品所需要的额外成本是50美元。

边际成本的计算对企业的决策非常重要。

因为企业在决定是否生产额外产品时,需要权衡边际成本和边际收益。

如果边际成本大于边际收益,那么企业就不应该生产额外产品。

反之,如果边际收益大于边际成本,那么企业就应该生产额外产品。

这个原则被称为边际分析原则,是企业决策中的重要原则之一。

接下来,我们来看一下全面成本的计算公式。

全面成本可以通过以下公式来计算:全面成本 = 固定成本 + 可变成本。

固定成本是不随产量变化而变化的成本,比如租金、工资等。

可变成本是随产量变化而变化的成本,比如原材料成本、劳动力成本等。

全面成本计算公式告诉我们,生产所有产品所需要的总成本是由固定成本和可变成本组成的。

了解全面成本对企业的决策也非常重要。

因为企业在制定定价策略时,需要考虑全面成本。

如果产品的售价低于全面成本,那么企业就会亏损。

而如果产品的售价高于全面成本,那么企业就会盈利。

因此,企业需要根据全面成本来确定合理的售价,以保证企业的盈利能力。

在实际运用中,边际成本和全面成本的计算公式可以帮助企业进行成本控制和决策制定。

比如,企业可以通过边际成本计算公式来评估生产额外产品的成本,从而决定是否扩大生产规模;企业也可以通过全面成本计算公式来确定合理的售价,从而保证企业的盈利能力。

边际贡献边际贡献一般可分为单位产品的边际贡献和全部产品的边际贡献,其计算方法为:单位产品边际贡献=销售单价-单位变动成本全部产品边际贡献=全部产品的销售收入-全部产品的变动成本很显然,边际贡献越大越好,在订价决策中,必首先保证边际贡献不为负数,其次应考虑,全部产品的边际贡献应足以弥补固定成本,并仍有一定的积余。

而在特殊订价中,边际贡献保持正数是接受与否的底线。

在产品销售过程中,一定量的品种边际贡献首先是用来弥补企业生产经营活动所发生的固定成本总额,在弥补了企业所发生的所有固定成本后,如有多余,才能构成企业的利润。

这就有可能出现以下三种情况:(1) 当提供的品种边际贡献刚好等于所发生的固定成本总额时,企业只能保本,即做到不盈不亏。

(2) 当提供的品种边际贡献小于所发生的固定成本总额时,企业就要发生亏损。

(3) 当提供的品种边际贡献大于所发生的固定成本总额时,企业将会盈利。

因此,品种边际贡献的实质所反映的就是产品为企业盈利所能作出的贡献大小,只有当产品销售达到一定的数量后,所得品种边际贡献才有可能弥补所发生的固定成本总额,为企业盈利作贡献。

边际贡献是管理会计中一个经常使用的十分重要的概念,它是指销售收入减去变动成本后的余额,常常被人们通俗地称作毛利。

边际贡献率——边际贡献在销售收入中所占的百分比,其公式为:边际贡献率=(边际贡献/销售收入)×100%如果是一种产品,则:边际贡献率=(单位边际贡献/单价)×100%如果是多种产品,则:边际贡献率=∑(每种产品的边际贡献率×该产品销售收入占全部销售收入的比重)通常,边际贡献率是指产品边际贡献率。

边际贡献率,可以理解为每一元销售收入是边际贡献所占的比重,它反映产品给企业做出贡献的能力。

与边际贡献率相对应的概念是“变动成本率”,即变动成本在销售收入中所占的百分比。

其公式为:变动成本率=(变动成本/销售收入)×100%变动成本率与边际贡献率之和为1,因为变动成本总额与其边际贡献总额之和正好等于销售收入总额。

经济学中的边际成本和边际收益是如何计算的在经济学中,边际成本和边际收益是两个重要的概念,可以帮助我们更好地理解企业和个人在做决策时的考虑因素。

那么边际成本和边际收益是如何计算的呢?首先,让我们来了解一下边际成本的概念。

边际成本是指当企业或个人生产一件商品或服务时,生产了另外一件商品或服务所需要付出的成本。

比如说,某企业想要增加生产一个单位的产品时,需要付出的成本就是边际成本。

边际成本通常包括直接成本和间接成本两部分。

直接成本包括生产该商品或服务的直接成本,比如原料、劳动力等。

而间接成本则包括除直接成本以外的其他费用,比如租金、管理费等。

计算边际成本时,需要将直接成本和间接成本加起来。

其次,我们来了解一下边际收益的概念。

边际收益是指当企业或个人生产一个额外的单位产品或服务时,所能获得的额外收益。

也就是说,当企业或个人通过增加生产一件商品或服务时,会带来的收益变化就是边际收益。

边际收益通常包括直接收益和间接收益两部分。

直接收益包括直接生产的产品或服务所能带来的收益,比如销售收入等。

而间接收益则包括除直接收益以外的其他收益,比如品牌效应等。

计算边际收益时,需要将直接收益和间接收益加起来。

接下来,我们可以通过一个例子来说明如何计算边际成本和边际收益。

假设某工厂现在生产了1000个产品,每个产品卖出的价格为10元。

如果该工厂决定增加生产量,每增加一个单位的产品,需要额外支付5元的成本。

此时,该工厂的边际成本为5元,边际收益为10元。

在这个例子中,我们可以看到,当边际收益大于边际成本时,企业应该增加生产数量,因为这样可以带来更多的收益。

但是当边际成本大于边际收益时,企业应该减少生产数量,因为这样可以避免产生更多的成本。

总之,边际成本和边际收益是经济学中非常重要的概念,可以帮助我们更好地理解企业和个人在做决策时的考虑因素。

当我们需要做出决策时,通常需要考虑边际成本和边际收益之间的关系,以便做出最优的决策。

什么是边际成本边际成本是指厂商每增加一单位产量所增加的成本(),也就是MC=△TC/△Q。

在经济学和金融学中,边际成本(marginal cost)指的是每一单位新增生产的产品(或者购买的产品)带来到总成本的增量。

这个概念表明每一单位的产品的成本与总产品量有关。

比如,仅生产一辆汽车的成本是极其巨大的,而生产第101辆汽车的成本就低得多,而生产第10000汽车的成本就更低了(这是因为规模经济)。

但是,考虑到机会成本,随着生产量的增加,边际成本可能会增加。

还是这个例子,生产新的一辆车时,所用的材料可能有更好的用处,所以要尽量用最少的材料生产出最多的车,这样才能提高边际收益。

边际成本和单位平均成本不一样,单位平均成本考虑了全部的产品,而边际成本忽略了最后一个产品之前的。

例如,每辆汽车的平均成本包括生产第一辆车的很大的固定成本(在每辆车上进行分配)。

而边际成本根本不考虑固定成本。

在数学上,边际成本(MC,marginal cost)用总成本(TC,total cost)和数量(Q,quantity)的偏导数来表示:边际成本定价是销售商品时使用的经营战略。

其思想就是边际成本是商品可以销售的最低价,这样才能使企业在经济困难时期维持下去。

因为固定成本几乎沉没,理论上边际成本可以使企业无损失的继续运转。

[编辑]其他的成本的定义1、固定成本指不随着产出变化的成本,长期来看,所有的成本都可以看成变量。

2、变动成本指营业成本、最初成本、间接成本和直接成本等。

这些都随着产出而直接变化,例如劳动力,燃料,能源和原材料成本。

3、平均成本指每一单位产出分担的总成本。

4、平均固定成本指每一单位产出分担的固定成本。

5、平均变动成本指每一单位产出分担的变动成本。

[编辑]边际成本在实际工作中的应用运用边际成本法取得信息,对企业管理者进行相关分析和决策具有重要的指导作用,以下几个方面阐述了其在企业实际工作中的应用:它克服了完全成本法的缺点,避免操纵短期利润,有利于短期产量决策。

边际成本的公式及其推论

边际成本是指增加生产一单位产品所需增加的成本,它是企业在决策中常常会用到的重要概念。

边际成本的计算公式为:边际成本=总成本变化量/生产量变化量。

即,边际成本等于总成本的变化量除以生产量的变化量。

边际成本的推论有以下几个方面:

1. 如果边际成本小于价格,说明企业还可以增加生产量获得额外的利润。

2. 如果边际成本等于价格,说明企业已经达到了最大利润的产量,再增加生产量就会产生损失。

3. 如果边际成本大于价格,说明企业应该减少生产量,以避免进一步的亏损。

4. 边际成本随着生产量的增加而逐渐增加,这是由于随着生产量的增加,企业需要增加更多的成本来生产下一个单位产品。

边际成本的计算和应用是企业决策中不可或缺的一部分,掌握好边际成本的公式和推论,能够帮助企业更好地制定决策,提高企业效益。

- 1 -。

经济学中的边际成本如何计算在经济学的领域中,边际成本是一个至关重要的概念。

它不仅影响着企业的生产决策,也对整个市场的资源配置起着关键作用。

那么,究竟什么是边际成本,又该如何计算它呢?要理解边际成本,我们首先得知道什么是成本。

成本,简单来说,就是企业为了生产产品或提供服务所付出的各种费用。

这包括原材料的采购费用、工人的工资、厂房设备的租赁或购买费用等等。

而边际成本呢,则是指每增加一单位的产量所增加的总成本。

举个例子来说,假设一家工厂生产鞋子。

在最初的阶段,工厂需要投入大量的资金来购置设备、聘请工人、准备原材料等。

这部分成本被称为固定成本,因为它在短期内不随产量的变化而变化。

而随着鞋子产量的增加,工厂需要购买更多的原材料、支付更多的工人工资,这部分因产量增加而额外增加的成本就是变动成本。

那么,边际成本是怎么计算的呢?其实,计算边际成本的方法并不复杂。

我们可以通过以下步骤来计算:第一步,确定总成本的变化量。

比如说,工厂原本生产 100 双鞋子的总成本是10000 元,当产量增加到101 双时,总成本变为10050 元,那么总成本的变化量就是 50 元。

第二步,确定产量的变化量。

在这个例子中,产量从 100 双增加到101 双,产量的变化量就是 1 双。

第三步,用总成本的变化量除以产量的变化量,就得到了边际成本。

即 50 元÷1 双= 50 元/双。

通过这个简单的例子,我们可以看出,边际成本并不是一个固定的值,它会随着产量的变化而变化。

在实际情况中,计算边际成本可能会更加复杂,因为成本的构成可能更加多样化,而且成本与产量之间的关系也不一定是线性的。

比如说,在生产过程中,可能会存在规模经济的现象。

当企业的生产规模较小时,随着产量的增加,单位成本会逐渐降低,因为可以更好地利用设备和资源,实现专业化分工等。

但当生产规模达到一定程度后,可能会出现规模不经济,比如管理难度增加、协调成本上升等,导致单位成本又开始上升。

边际成本(Marginal cost)实际上是在任何产量水平上,增加一个单位产量所需要增加的工人工资、原材料和燃料等变动成本。

理论上来讲:边际成本表示当产量增加1个单位时,总成本增加多少。

一般而言,随着产量的增加,总成本递减的增加,从而边际成本下降,也就是说的是规模效应。

边际成本是指在一定产量水平下,增加或减少一个单位产量所引起成本总额的变动数。

通常只按变动成本计算。

边际成本用以判断增减产量在经济上是否合算。

它是在管理会计和经营决策中常用的名词。

例如,生产某种产品100个单位时,总成本为5 000元,单位产品成本为50元。

若生产101个时,其总成本5 040元,则所增加一个产品的成本为40元,即边际成本为40元。

当实际产量未达到一定限度时,边际成本随产量的扩大而递减;当产量超过一定限度时,边际成本随产量的扩大而递增。

因为,当产量超过一定限度时,总固定成本就会递增。

由此可见影响边际成本的重要因素就是产量超过一定限度(生产能力)后的不断扩大所导致的总固定费用的阶段性增加。

当增加一个单位产量所增加的收入(单位产量售价)高于边际成本时,是合算的;反之,就是不合算的。

所以,任何增加一个单位产量的收入不能低于边际成本,否则必然会出现亏损;只要增加一个产量的收入能高于边际成本,即使低于总的平均单位成本,也会增加利润或减少亏损。

因此计算边际成本对制订产品决策具有重要的作用。

微观经济学理论认为,当产量增至边际成本等于边际收入时,为企业获得其最大利润的产量。

边际成本的作用:边际成本作用就是研究成本变化规律,配合边际收入,计算边际利润。

当边际收入-边际成本=边际利润>0时,方案可行。

当边际收入-边际成本=边际利润<0时,方案不可行。

但教材没有涉及边际收入、边际利润,这是其不足之处。

边际成本的计算:边际成本计算方法很多,教材所承的方法并不是最好的方法,而且与概念不一致。

但从应试角度,还应按其掌握。

教材边际成本计算:新筹资的加权成本,即为边际成本。

边际成本的公式

边际成本(MarginalCost)是指企业在生产或经营中,每

增加一单位产量或服务所付出的额外成本。

它的公式可以用以

下方式表示:

\[

边际成本=\frac{{总成本的变化}}{{产量的变化}}

\]

即边际成本等于总成本的变化除以产量的变化。

这个公式可

以理解为,边际成本是产量增加或减少带来的额外成本的变化率。

另一种常见的表示方式是使用微积分的概念:

\[

边际成本=\frac{{d总成本}}{{d产量}}

\]

这个公式表示,边际成本是总成本关于产量的导数。

它可以

理解为,边际成本是单位产量增加所带来的总成本的变化率。

边际成本的计算可以帮助企业进行生产决策,特别是在考虑

额外成本时。

当边际成本小于产品销售价格时,企业可以继续

增加产量来获得更多利润;而当边际成本大于产品销售价格时,企业可能需要考虑减少产量或调整生产策略来降低成本。

总之,边际成本的公式是企业在生产或经营中用于计算每增加一单位产量所需要的额外成本的公式,可以通过总成本的变化除以产量的变化或者通过总成本关于产量的导数来计算。

边际成本法的计算公式边际成本法是管理会计中的一个重要概念和计算方法。

咱先来说说啥是边际成本,简单来讲,边际成本就是每增加一单位产量所增加的成本。

那边际成本法的计算公式是啥呢?边际成本 = (总成本的变化量)÷(产量的变化量)。

举个例子哈,比如说一家工厂生产玩具汽车。

一开始,生产 100 辆玩具汽车的总成本是 10000 元。

后来,产量增加到 150 辆,总成本变成了 13000 元。

这时候,总成本的变化量就是 13000 - 10000 = 3000 元,产量的变化量是 150 - 100 = 50 辆。

那么边际成本就是 3000 ÷ 50 = 60 元。

这就意味着,多生产一辆玩具汽车,成本就增加 60 元。

咱再深入聊聊这个公式在实际中的用处。

比如说一家面包店,老板想要决定是不是要多做一批面包。

这时候,用边际成本法来算一算,如果边际成本低于每一个面包能卖出去的价格,那多做一批就是划算的,能赚钱;要是边际成本比卖价还高,那多做就亏啦。

我之前就碰到过这么一档子事儿。

有个朋友开了家小服装店,生意还算不错。

有段时间店里一款衣服卖得特别火,很快库存就快没了。

他纠结要不要补货。

我就跟他说,咱用边际成本法算算呗。

算下来发现,补货的边际成本不算高,而且按照当时的销售热度,卖出去肯定没问题,能赚不少。

他听了我的,补了货,最后果然赚了一笔。

在企业决策中,边际成本法的作用可大了。

比如说决定生产规模、制定价格策略、进行成本控制等等,都离不开它。

要是企业不重视边际成本,那可能会出现啥情况呢?可能会盲目扩大生产,结果成本增加得太多,利润反而下降。

或者定价不合理,明明能多赚的钱没赚到。

总之,边际成本法的这个计算公式虽然看起来简单,但是用好了真能帮咱在经济活动中做出更明智的决策,让咱的生意更红火,赚钱更有道。

希望通过我上面这些大白话的讲解,能让您对边际成本法的计算公式有更清楚的了解和认识。

边际成本法净利润计算公式边际成本法是一种用于计算企业净利润的方法,它将企业的生产成本分为固定成本和变动成本两部分,通过计算每一单位产品的边际成本来确定企业的最优生产数量,从而最大化企业的利润。

边际成本法净利润计算公式是企业利润最大化的重要工具,本文将介绍边际成本法净利润计算公式的具体内容及其应用。

边际成本法净利润计算公式的基本形式如下:净利润 = 总收入总成本。

其中,总收入是指企业销售产品所获得的总收入,总成本是指企业生产产品所需的总成本。

在边际成本法中,总成本可以分为固定成本和变动成本两部分,因此可以将总成本表示为:总成本 = 固定成本 + 变动成本。

固定成本是企业在生产过程中不随产量变化的成本,如房租、管理人员工资等;变动成本是随着产量的增加而增加的成本,如原材料成本、生产工人工资等。

在边际成本法中,企业的净利润取决于每一单位产品的边际成本和售价。

边际成本是指企业生产一个额外单位产品所需增加的成本,它可以通过以下公式计算:边际成本 = Δ总成本 / Δ产量。

其中,Δ总成本是指产量增加一个单位所需增加的总成本,Δ产量是指产量的增加量。

售价是指企业销售一个单位产品所获得的收入。

根据上述公式,可以得到边际成本法净利润计算公式的具体形式:净利润 = 售价×产量固定成本变动成本。

其中,售价×产量表示总收入,固定成本和变动成本表示总成本。

通过这个公式,可以直观地看出企业的净利润是由总收入减去总成本得到的,而总成本又可以分为固定成本和变动成本两部分。

因此,边际成本法净利润计算公式将企业的净利润与产量、售价、固定成本和变动成本等因素联系起来,为企业的经营决策提供了重要的参考依据。

边际成本法净利润计算公式的应用。

边际成本法净利润计算公式在企业的经营决策中具有重要的应用价值。

首先,它可以帮助企业确定最优生产数量,从而最大化企业的利润。

在边际成本法中,企业应该在边际成本等于售价时停止生产,因为在这种情况下企业的净利润最大。

边际成本(Marginal cost)实际上是在任何产量水平上,增加一个单位产量所需要增加的工人工资、原材料和燃料等变动成本。

理论上来讲:边际成本表示当产量增加1个单位时,总成本增加多少。

一般而言,随着产量的增加,总成本递减的增加,从而边际成本下降,也就是说的是规模效应。

边际成本是指在一定产量水平下,增加或减少一个单位产量所引起成本总额的变动数。

通常只按变动成本计算。

边际成本用以判断增减产量在经济上是否合算。

它是在管理会计和经营决策中常用的名词。

例如,生产某种产品100个单位时,总成本为5 000元,单位产品成本为50元。

若生产101个时,其总成本5 040元,则所增加一个产品的成本为40元,即边际成本为40元。

当实际产量未达到一定限度时,边际成本随产量的扩大而递减;当产量超过一定限度时,边际成本随产量的扩大而递增。

因为,当产量超过一定限度时,总固定成本就会递增。

由此可见影响边际成本的重要因素就是产量超过一定限度(生产能力)后的不断扩大所导致的总固定费用的阶段性增加。

当增加一个单位产量所增加的收入(单位产量售价)高于边际成本时,是合算的;反之,就是不合算的。

所以,任何增加一个单位产量的收入不能低于边际成本,否则必然会出现亏损;只要增加一个产量的收入能高于边际成本,即使低于总的平均单位成本,也会增加利润或减少亏损。

因此计算边际成本对制订产品决策具有重要的作用。

微观经济学理论认为,当产量增至边际成本等于边际收入时,为企业获得其最大利润的产量。

边际成本的作用:

边际成本作用就是研究成本变化规律,配合边际收入,计算边际利润。

当边际收入-边际成本=边际利润>0时,方案可行。

当边际收入-边际成本=边际利润<0时,方案不可行。

但教材没有涉及边际收入、边际利润,这是其不足之处。

边际成本的计算:

边际成本计算方法很多,教材所承的方法并不是最好的方法,而且与概念不一致。

但从应试角度,还应按其掌握。

教材边际成本计算:新筹资的加权成本,即为边际成本。

【例6】2002年企业资金120万元,加权成本10%。

2003年企业计划新筹资金80万元,80万元的加权成本12%,分别计算筹资后的加权成本和加权成本增加。

【解】筹资后总资金=120万+80万=200万元

筹资后加权成本=10%×120/200+12%×80/200=10.8%

筹资前后加权成本增加=10.8%-10%=0.8%

0.8%才是真正意义上的边际成本。

而教材将新筹资的加权成本12%作为边际成本。

边际收益(Marginal revenue)是指增加一单位产品的销售所增加的收益,即最后一单位产品的售出所取得的收益。

它可以是正值或负值。

边际收益是厂商分析中的重要概念。

利润最大化的一个必要条件是边际收益等于边际成本。

公式:MR=△TR/△Q

在完全竞争条件下,任何厂商的产量变化都不会影响价格水平,需求弹性对个别厂商来说是无限的,总收益随销售量增加同比例增加,边际收益等于平均收益,等于价格。

在非完全竞争(垄断竞争)条件下,厂商的销售量同价格成反比。

如果需求弹性大于1,即售量的增加的百分比,快于价格降低的百分比,总收益随销售量增加而增加,尽管不是同比例增加,平均收益下降,边际收益为零;如

果需求弹性小于1,这时总收益随销售量增加而减少,平均收益更快下降,边际收益为负数。