东旭光电2019年经营成果报告

- 格式:rtf

- 大小:279.05 KB

- 文档页数:9

康美药业A股史上规模最大的财务造假舞弊案2019年4月29日,康美药业发布更正公告,称其2017年的年报数据存在重大差错。

存货少计195亿元,现金多计299亿元。

资产负债表、利润表、现金流量表几乎所有数据都需要更正,对2017年财报做出重大调整。

4月30日晚间,上交所立刻向康美药业发监管函,称公司在财务管理、信息披露、内部控制等方面可能存在重大疑问,予以高度关注。

此外,证监会已对康美药业审计机构正中珠江会计师事务所涉嫌未勤勉尽责立案调查。

5月17日下午,证监会通报了康美药业调查进展。

据证监会称,现已初步查明,康美药业披露的2016至2018年财务报告存在重大虚假信息,一是使用虚假银行单据虚增存款; 二是通过伪造业务凭证进行收入造假; 三是部分资金转入关联方账户买卖本公司股票。

公司涉嫌违反《证券法》第63条等相关规定。

康美药业是曾经的千亿市值白马股、中药行业的龙头,前期已经屡遭质疑,但没有确凿的证据。

如今,随着证监会调查进展的通报,财务造假有了实锤。

截至2019年12月31日,康美药业市值仅剩186亿元,较上年末458.09亿元缩水六成。

康得新A股史上最大利润造假案康得新2015年虚增利润总额23.81亿元,占年报披露利润总额的144.65%。

2016年虚增利润总额30.89亿元,占年报披露利润总额的134.19%。

2017年虚增利润总额39.74亿元,占年报披露利润总额的136.47%。

2018年虚增利润总额23.81亿元,占年报披露利润总额的722.16%。

合计四年虚增利润119亿元,成为A股史上最大利润造假案。

公司股票自7月8日起,一直处于停牌状态。

截至2019年12月31日,康得新市值仅剩125亿元,较上年末270.53亿元市值缩水逾5成。

为其提供审计服务的瑞华会计师事务所已经被立案调查。

康得新利润造假的方法是通过伪造海外客户,炮制虚假业务合同,临摹国外客户签名,粘贴打印,虚构外销业务产业链。

东旭光电科技股份有限公司2019年度内部控制评价报告根据《企业内部控制基本规范》及其配套指引的规定和其他内部控制监管要求(以下简称企业内部控制规范体系),结合东旭光电科技股份有限公司(以下简称“东旭光电”或“公司”)内部控制制度和评价办法,在内部控制日常监督和专项监督的基础上,我们对公司2019年12月31日的内部控制有效性进行了评价。

一、重要声明按照企业内部控制规范体系的规定,建立健全和有效实施内部控制,评价其有效性,并如实披露内部控制评价报告是公司董事会的责任。

监事会对董事会建立和实施内部控制进行监督。

经理层负责组织领导企业内部控制的日常运行。

公司董事会、监事会及董事、监事、高级管理人员保证本报告内容不存在任何虚假记载、误导性陈述或重大遗漏,并对报告内容的真实性、准确性和完整性承担个别及连带法律责任。

公司内部控制的目标是合理保证经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进实现发展战略。

由于内部控制存在的固有局限性,故仅能为实现上述目标提供合理保证。

此外,由于情况的变化可能导致内部控制变得不恰当,或对控制政策和程序遵循的程度降低,根据内部控制评价结果推测未来内部控制的有效性具有一定的风险。

二、内部控制评价结论根据公司财务报告内部控制重大缺陷的认定情况,于内部控制评价报告基准日,不存在财务报告内部控制重大缺陷,董事会认为,公司已按照企业内部控制规范体系和相关规定的要求在所有重大方面保持了有效的财务报告内部控制。

根据公司非财务报告内部控制重大缺陷认定情况,于内部控制评价报告基准日,由于存在非财务报告内部控制重大缺陷,董事会认为,公司未能按照企业内部控制规范体系和相关规定的要求在所有重大方面保持有效的非财务报告内部控制。

自内部控制评价报告基准日至内部控制评价报告发出日之间未发生影响内部控制有效性评价结论的因素。

三、内部控制评价工作情况(一)内部控制评价范围公司按照风险导向原则,确定纳入评价范围的主要单位、业务和事项。

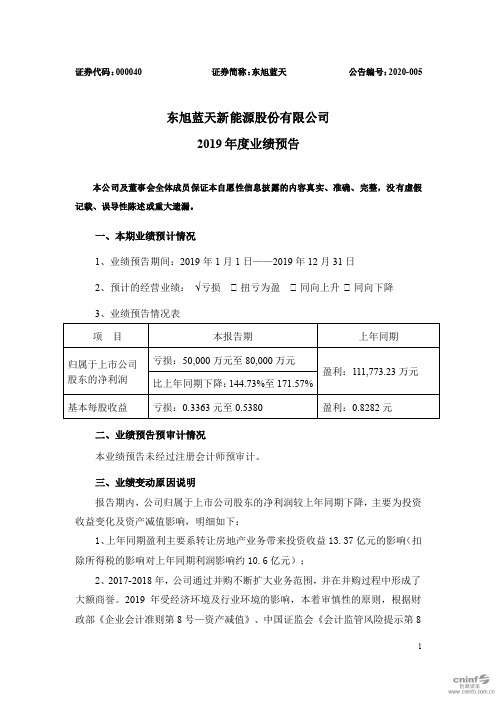

证券代码:000040 证券简称:东旭蓝天公告编号:2020-005东旭蓝天新能源股份有限公司2019年度业绩预告本公司及董事会全体成员保证本自愿性信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

一、本期业绩预计情况1、业绩预告期间:2019年1月1日——2019年12月31日2、预计的经营业绩:√亏损 扭亏为盈 同向上升 同向下降3、业绩预告情况表二、业绩预告预审计情况本业绩预告未经过注册会计师预审计。

三、业绩变动原因说明报告期内,公司归属于上市公司股东的净利润较上年同期下降,主要为投资收益变化及资产减值影响,明细如下:1、上年同期盈利主要系转让房地产业务带来投资收益13.37亿元的影响(扣除所得税的影响对上年同期利润影响约10.6亿元);2、2017-2018年,公司通过并购不断扩大业务范围,并在并购过程中形成了大额商誉。

2019年受经济环境及行业环境的影响,本着审慎性的原则,根据财政部《企业会计准则第8号—资产减值》、中国证监会《会计监管风险提示第8号—商誉减值》及企业会计政策等相关规定,公司拟对收购过程中产生的商誉计提减值准备,根据初步测试结果,2019年度公司拟计提减值准备20,000万元-30,000万元。

3、2018年5月31日,国家发展改革委、财政部和国家能源局联合出台《关于2018年光伏发电有关事项的通知》后,基于市场变化和审慎性原则,公司对报告期末主要电站资产进行全面清查和减值测试,预计部分电站项目将受到上述市场变化的影响。

公司拟对报告期末该部分电站资产计提资产减值准备。

根据初步测试结果,2019年度公司拟计提减值准备20,000万元-30,000万元。

上述减值准备数据为公司财务部门初步测算的结果,最终减值计提金额将由公司聘请的具备证券期货从业资格的评估机构及审计机构进行评估和审计后确定。

四、其他相关说明上述业绩预测经公司财务部门初步测算,具体数据以公司公告的2019年度报告数据为准。

东旭光电科技股份有限公司

董事、监事及高级管理人员

关于公司2019年主要经营业绩的专项说明

东旭光电科技股份有限公司(以下简称“公司”)第九届董事会第十六次会议审议通过,公司2019年经审计年度报告将延期至2020年6月24日披露。

我们作为公司的董事、监事及高级管理人员,就公司2019年主要经营业绩发表如下专项说明:

一、我们作为上市公司董事、监事及高级管理人员,保证2019年主要经营业绩真实、准确、完整,不存在虚假记载、误导性陈述和重大遗漏,与经审计的年度报告不存在重大差异。

二、经核查,公司不存在违规对外提供担保、非经营性资金占用、违规使用募集资金等重大违规行为。

三、公司 2019 年度审计工作正在进行,截至目前尚未有明确的审计意见,公司不存在与会计师之间未达成一致意见的审计调整事项。

东旭光电科技股份有限公司

董事会 2020年4月30日

— 1 —。

东旭光电2019年上半年财务分析综合报告东旭光电2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为106,800.61万元,与2018年上半年的117,619.15万元相比有所下降,下降9.20%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的情况下,营业利润也有所下降,企业在收入大幅度下降的情况下及时采取了压缩成本费用开支的战略,但未能完全消除收入急剧下降所带来的不利影响。

二、成本费用分析2019年上半年营业成本为657,189.32万元,与2018年上半年的902,198.99万元相比有较大幅度下降,下降27.16%。

2019年上半年销售费用为15,581.27万元,与2018年上半年的9,389.27万元相比有较大增长,增长65.95%。

2019年上半年尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。

2019年上半年管理费用为28,211.8万元,与2018年上半年的38,997.77万元相比有较大幅度下降,下降27.66%。

2019年上半年管理费用占营业收入的比例为3.33%,与2018年上半年的3.5%相比变化不大。

经营业务的盈利水平大幅度下降,管理费用控制有效,但经营形势迅速恶化。

2019年上半年财务费用为36,809.01万元,与2018年上半年的39,522.71万元相比有较大幅度下降,下降6.87%。

三、资产结构分析2019年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年上半年相比,2019年上半年存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年上半年相比,资产结构趋于恶化。