东旭光电2019年财务风险分析详细报告

- 格式:rtf

- 大小:83.57 KB

- 文档页数:5

东旭光电2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为1,637,929.04万元,2020年上半年已经取得的短期带息负债为1,693,408.99万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供327,176.19万元的营运资本。

3.总资金需求

该企业的总资金需求为1,310,752.84万元。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为805,625.28万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

该企业当前不存在现金支付资金缺口,但经营业务亏损。

企业经营活动资金占用较多,资金缺口主要依靠负债资金弥补。

资金链断裂风险等级为8级。

2.是否存在长期性资金缺口

该企业不存在长期性资金缺口,并且长期性融资活动为企业提供958,884.45万元的营运资金。

内部资料,妥善保管第1 页共5 页。

东旭光电2019年上半年财务分析综合报告东旭光电2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为106,800.61万元,与2018年上半年的117,619.15万元相比有所下降,下降9.20%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的情况下,营业利润也有所下降,企业在收入大幅度下降的情况下及时采取了压缩成本费用开支的战略,但未能完全消除收入急剧下降所带来的不利影响。

二、成本费用分析2019年上半年营业成本为657,189.32万元,与2018年上半年的902,198.99万元相比有较大幅度下降,下降27.16%。

2019年上半年销售费用为15,581.27万元,与2018年上半年的9,389.27万元相比有较大增长,增长65.95%。

2019年上半年尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。

2019年上半年管理费用为28,211.8万元,与2018年上半年的38,997.77万元相比有较大幅度下降,下降27.66%。

2019年上半年管理费用占营业收入的比例为3.33%,与2018年上半年的3.5%相比变化不大。

经营业务的盈利水平大幅度下降,管理费用控制有效,但经营形势迅速恶化。

2019年上半年财务费用为36,809.01万元,与2018年上半年的39,522.71万元相比有较大幅度下降,下降6.87%。

三、资产结构分析2019年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年上半年相比,2019年上半年存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年上半年相比,资产结构趋于恶化。

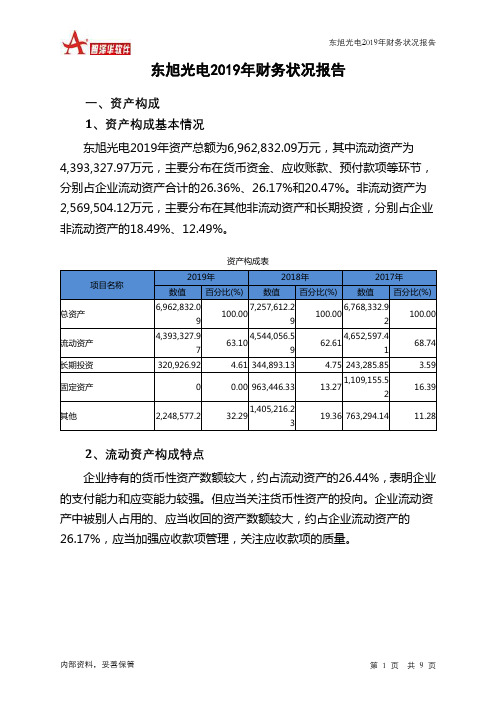

东旭光电2019年财务分析综合报告一、实现利润分析2019年实现利润为负76,173.47万元,与2018年的273,783.16万元相比,2019年出现亏损,亏损76,173.47万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。

二、成本费用分析2019年营业成本为1,398,640.41万元,与2018年的2,320,407.88万元相比有较大幅度下降,下降39.72%。

2019年销售费用为36,615.57万元,与2018年的33,447.63万元相比有较大增长,增长9.47%。

2019年尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。

2019年管理费用为65,144.88万元,与2018年的65,347.93万元相比变化不大,变化幅度为0.31%。

2019年管理费用占营业收入的比例为3.9%,与2018年的2.32%相比有所提高,提高1.59个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2019年财务费用为106,502.84万元,与2018年的72,269.52万元相比有较大增长,增长47.37%。

三、资产结构分析与2018年相比,2019年存货占营业收入的比例出现不合理增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,东旭光电2019年是有现金支付能力的。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析东旭光电2019年的营业利润率为-4.58%,总资产报酬率为0.43%,净资产收益率为-3.40%,成本费用利润率为-4.72%。

东旭光电2022年财务分析综合报告一、实现利润分析2022年利润总额为负216,970.96万元,与2021年负305,995.63万元相比亏损有较大幅度减少,下降29.09%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入有所扩大,亏损减少,企业经营管理有方,但应当继续努力以消灭亏损。

二、成本费用分析2022年营业成本为506,984.49万元,与2021年的507,407.67万元相比变化不大,变化幅度为0.08%。

2022年销售费用为6,692.29万元,与2021年的13,756.69万元相比有较大幅度下降,下降51.35%。

从销售费用占销售收入比例变化情况来看,2022年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2022年管理费用为80,538.47万元,与2021年的106,556.33万元相比有较大幅度下降,下降24.42%。

2022年管理费用占营业收入的比例为13.67%,与2021年的18.92%相比有较大幅度的降低,降低5.25个百分点。

2022年财务费用为111,494.01万元,与2021年的109,608.7万元相比有所增长,增长1.72%。

三、资产结构分析2022年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

2022年应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2021年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,东旭光电2022年是有现金支付能力的,其现金支付能力为105,553.52万元。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析东旭光电2022年的营业利润率为-31.46%,总资产报酬率为-1.70%,净资产收益率为-7.25%,成本费用利润率为-30.07%。

《东旭光电多元化经营的财务风险控制研究》一、引言在快速发展的科技环境下,多元化经营已经成为企业发展战略中的常见选择。

作为企业风险管理的重要组成部分,财务风险控制的重要性愈发突出。

特别是对于像东旭光电这样的行业领导者来说,如何通过科学、系统的管理方式有效控制多元化经营带来的财务风险,已经成为其长期发展的关键问题。

本篇论文旨在深入研究东旭光电多元化经营的财务风险控制,并提出相应对策建议。

二、东旭光电多元化经营概述东旭光电是一家在光电领域具有重要影响力的企业,其多元化经营策略主要体现在产品线的拓展和市场的多元化布局上。

通过不断的技术创新和市场开拓,东旭光电在保持核心业务稳定增长的同时,也在不断拓展新的业务领域。

然而,多元化经营也带来了财务风险的增加,这主要体现在投资风险、融资风险、运营风险等多个方面。

三、东旭光电的财务风险分析(一)投资风险随着东旭光电业务领域的拓展,其投资规模也在不断扩大。

然而,不同业务领域的投资回报率、市场风险等因素存在较大差异,这增加了公司的投资风险。

(二)融资风险随着业务规模的扩大,东旭光电的融资需求也在增加。

然而,融资环境的不确定性、融资成本的高低等因素都可能对公司的财务状况产生不良影响。

(三)运营风险多元化经营可能导致公司内部管理复杂度的增加,各业务部门之间的协调难度加大,从而增加了运营风险。

此外,不同业务领域的市场需求、竞争环境等因素也可能对公司的运营产生不利影响。

四、东旭光电的财务风险控制策略(一)投资风险管理东旭光电应建立完善的投资决策机制,对投资项目进行全面的风险评估和效益分析。

同时,公司应积极调整投资结构,降低对高风险领域的投资比例,确保投资回报的稳定性和可持续性。

(二)融资风险管理公司应建立多元化的融资渠道,降低对单一融资方式的依赖。

同时,应合理安排融资结构,降低融资成本。

此外,公司还应加强与金融机构的合作,以便在需要时获得及时、充足的资金支持。

(三)运营风险管理东旭光电应建立完善的风险管理机制,对各业务领域的运营风险进行实时监控和评估。

东旭光电科技股份有限公司2019年度监事会工作报告2019年,公司监事会严格按照《公司法》、《证券法》、《深圳证券交易所上市公司规范运作指引》、《深圳证券交易所股票上市规则》等法律、法规、规范性文件要求,认真履职,通过列席董事会会议、股东大会,参与了公司重大经营决策讨论,对公司董事会、全体董事、高级管理人员的履职情况进行了监督,对股东大会决议执行情况及公司财务运作、利润分配等经营活动进行了监督。

2019年度监事会的工作情况如下:一、监事会的会议情况2019年度,监事会共召开了11次会议,任职监事均出席了相应会议,会议情况如下:二、监事会对公司经营活动的监督意见1、公司依法运作情况报告期内,公司监事会成员列席了公司所有的董事会和股东大会会议,了解和掌握公司的经营决策、投资方案、财务状况和生产经营情况,并根据有关法律、法规对董事会、股东大会的召开程序、决议事项、决策程序,董事会对股东大会决议的执行情况进行了监督。

监事会认为,公司严格按照《公司法》、《证券法》、《公司章程》及其他相关法律、法规进行规范运作,董事能够以认真负责的态度出席董事会会议,并按照股东大会的决议要求,切实履行了各项决议。

董事熟悉相关法律法规,了解作为董事的权利、义务和责任,认真履行职责。

公司董事及高级管理人员在履行职务时,忠于职守、工作勤勉,无违反法律、法规、公司章程或损害公司及股东利益的行为。

2、检查公司财务情况监事会通过审核报告期内公司董事会提交的季度、半年度和年度财务报告,检查公司的会计账簿、会计凭证,听取财务负责人的汇报,履行财务检查职能,对公司财务制度执行情况、经营状况进行了有效的监督、检查与审核。

监事会认为:公司的财务制度健全,财务运作规范,严格按照企业会计制度和会计准则及其他相关财务规定的要求执行。

中兴财光华会计师事务所(特殊普通合伙)为公司出具的带强调事项段的保留意见的2019年年度审计报告客观反映了公司在财务公司存款的实际情况,监事会尊重其出具的审计意见。

东旭光电2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为1,896,422.06万元,2019年已经取得的银行短期借款为980,792.1万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供629,714.62万元的营运资本。

3.总资金需求

该企业的总资金需求为1,266,707.44万元。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为965,168.61万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要8.86个分析期。

只是负债率相对较高,如果经营形势发生逆转特别是盈利水平下降会存在一定风险。

资金链断裂风险等级为9级。

2.是否存在长期性资金缺口

该企业不存在长期性资金缺口,并且长期性融资活动为企业提供

内部资料,妥善保管第页共1 页。