《餐饮成本核算》第二章 餐饮成本核算 2-1

- 格式:ppt

- 大小:3.21 MB

- 文档页数:26

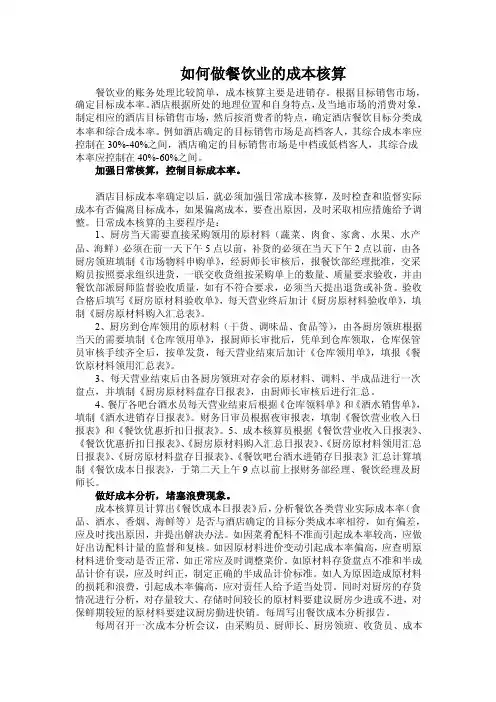

如何做餐饮业的成本核算餐饮业的账务处理比较简单,成本核算主要是进销存。

根据目标销售市场,确定目标成本率。

酒店根据所处的地理位置和自身特点,及当地市场的消费对象,制定相应的酒店目标销售市场,然后按消费者的特点,确定酒店餐饮目标分类成本率和综合成本率。

例如酒店确定的目标销售市场是高档客人,其综合成本率应控制在30%-40%之间,酒店确定的目标销售市场是中档或低档客人,其综合成本率应控制在40%-60%之间。

加强日常核算,控制目标成本率。

酒店目标成本率确定以后,就必须加强日常成本核算,及时检查和监督实际成本有否偏离目标成本,如果偏离成本,要查出原因,及时采取相应措施给予调整。

日常成本核算的主要程序是:1、厨房当天需要直接采购领用的原材料(蔬菜、肉食、家禽、水果、水产品、海鲜)必须在前一天下午5点以前,补货的必须在当天下午2点以前,由各厨房领班填制《市场物料申购单》,经厨师长审核后,报餐饮部经理批准,交采购员按照要求组织进货,一联交收货组按采购单上的数量、质量要求验收,并由餐饮部派厨师监督验收质量,如有不符合要求,必须当天提出退货或补货。

验收合格后填写《厨房原材料验收单》,每天营业终后加计《厨房原材料验收单》,填制《厨房原材料购入汇总表》。

2、厨房到仓库领用的原材料(干货、调味品、食品等),由各厨房领班根据当天的需要填制《仓库领用单》,报厨师长审批后,凭单到仓库领取,仓库保管员审核手续齐全后,按单发货,每天营业结束后加计《仓库领用单》,填报《餐饮原材料领用汇总表》。

3、每天营业结束后由各厨房领班对存余的原材料、调料、半成品进行一次盘点,并填制《厨房原材料盘存日报表》,由厨师长审核后进行汇总。

4、餐厅各吧台酒水员每天营业结束后根据《仓库领料单》和《酒水销售单》,填制《酒水进销存日报表》。

财务日审员根据夜审报表,填制《餐饮营业收入日报表》和《餐饮优惠折扣日报表》。

5、成本核算员根据《餐饮营业收入日报表》、《餐饮优惠折扣日报表》、《厨房原材料购入汇总日报表》、《厨房原材料领用汇总日报表》、《厨房原材料盘存日报表》、《餐饮吧台酒水进销存日报表》汇总计算填制《餐饮成本日报表》,于第二天上午9点以前上报财务部经理、餐饮经理及厨师长。

餐饮企业成本核算方法一、直接成本核算直接成本是指能够直接追溯到特定产品或服务的成本,如食材、调味料、饮料等。

对于直接成本的核算,通常采用以下步骤:1、采购记录建立详细的采购记录,包括采购日期、供应商、采购数量、单价等信息。

这有助于准确计算采购成本,并与供应商进行核对。

2、库存管理设置合理的库存管理制度,定期进行库存盘点。

通过盘点,可以确定库存的实际数量,并计算出库存的成本价值。

3、领料核算在厨房或制作部门,对每次领料进行记录,明确所领用的食材和调料的种类和数量。

这样可以将直接材料成本准确地分配到各个菜品或服务项目中。

4、成本计算根据采购成本、库存变动和领料情况,计算出每个菜品或服务所消耗的直接材料成本。

例如,一道菜使用了 500 克牛肉,每千克牛肉采购价为 80 元,那么这道菜的牛肉成本就是 40 元。

二、间接成本核算间接成本是不能直接追溯到特定产品或服务的成本,如房租、水电费、员工工资、设备折旧等。

对于间接成本的核算,需要采用合理的分配方法。

1、按销售额分配将间接成本按照各菜品或服务的销售额比例进行分配。

例如,房租每月为 10000 元,某菜品的销售额占总销售额的 20%,则该菜品应承担的房租成本为 2000 元。

2、按人工工时分配如果间接成本与人工工时相关,可以根据各菜品或服务所耗费的人工工时比例进行分配。

比如,员工工资总额为 20000 元,某菜品制作所需人工工时占总工时的 15%,则该菜品应分配的工资成本为 3000 元。

3、按面积分配对于房租、水电费等与场地面积相关的成本,可以按照各菜品或服务所占用的场地面积比例进行分配。

三、标准成本法标准成本法是预先制定标准成本,然后将实际成本与标准成本进行比较,分析差异并采取措施进行改进。

1、制定标准成本根据历史数据、经验和市场行情,为每个菜品或服务制定标准的材料用量、价格和人工工时等。

2、差异分析将实际成本与标准成本进行对比,计算出材料成本差异、人工成本差异和制造费用差异等。

本学期教学计划嘉兴市高级技工学校嘉兴市现代中等专业学校授课计划教师刘铸忠学科《餐饮成本核算》班级 0 7 烹饪专业部商贸部2 0 0 8 学年第 2 学期本学期授课计划本学期教学进度注:学生4月底进行技能考核,5月初外出实习。

成绩记载2008学年第 2 学期课题:第一章成本核算的意义、作用和成本管理教学目标:使学生明确成本核算的意义和作用重点和难点:使学生明确成本核算的意义和作用教学过程:导入:讲授新课:(幻灯片显示,教学中结合教材以学生自学教师提问学生回答的形式展开教学,尽可能形成师生互动)第一章成本核算的意义、作用和成本管理第一节成本核算的意义和作用一、餐饮业的经营特点二、成本核算的意义1、维护消费者的利益,正确执行国家的物价政策2、使企业合理盈利3、促进企业改善经营管理三、成本核算的作用1、为合理制定餐饮食品的销售价格打下基础2、为厨房的生产操作投料提供标准3、揭示产品成本升高或降低的原因,积极促进降低成本4、为财务管理提供准确数据,实施正确经营决策四、控制成本、降低消耗1、科学地采购进货2、抓好原材料的储存管理3、在加工制作中控制原材料成本4、降低经营过程中的各种消耗小结:(幻灯片显示,并与学生一起回顾,结合提问)第一章成本核算的意义、作用和成本管理第一节成本核算的意义和作用一、餐饮业的经营特点二、成本核算的意义三、成本核算的作用四、控制成本、降低消耗布置作业:(幻灯片显示)1、教材P11习题1、4、7课题:第一章成本核算的意义、作用和成本管理第二节成本核算与成本费用管理教学目标:使学生明确成本的概念,饭店成本分类以及成本核算的概念重点和难点:1、重点:使学生明确成本和成本核算的概念2、难点:饭店成本分类教学过程:导入:讲授新课:(幻灯片显示,教学中结合教材以学生自学教师提问学生回答的形式展开教学,尽可能形成师生互动)第二节成本核算与成本费用管理一、成本的概念成本是企业为生产一定种类和数量的产品而支出的各项费用之和。

餐饮成本核算方法一、前言餐饮行业是一个高度竞争的行业,餐厅经营者必须时刻关注成本控制,以提高盈利能力。

因此,餐饮成本核算是非常重要的一个环节。

本文将详细介绍餐饮成本核算方法。

二、成本概念1. 成本定义成本是指为生产或销售产品或服务所发生的全部支出。

2. 成本分类按照发生时间分类:直接成本和间接成本。

按照费用性质分类:可变成本和固定成本。

三、餐饮成本核算方法1. 直接材料和间接材料的区分直接材料是指直接用于制造产品的原材料,如肉类、蔬菜等;间接材料是指不能直接用于制造产品但却必须使用的原材料,如清洁剂、消毒液等。

2. 直接人工和间接人工的区分直接人工是指直接参与制造产品的劳动力支出,如厨师工资;间接人工是指不参与制造产品但却必须使用的劳动力支出,如后勤人员工资。

3. 可变费用和固定费用的区分可变费用是指随着销售量的增加而增加的费用,如原材料成本、人工成本等;固定费用是指与销售量无关的费用,如租金、水电费等。

4. 成本核算方法(1)直接材料和直接人工成本核算直接材料和直接人工成本可以通过每个菜品的食材和制作过程来计算。

例如,一道菜需要使用100克猪肉和20克洋葱,那么这道菜的直接材料就是猪肉和洋葱的成本;如果这道菜需要一个厨师制作,则这个厨师的工资就是这道菜的直接人工成本。

(2)间接材料和间接人工成本核算间接材料和间接人工成本通常通过固定比例法来分摊到每个菜品上。

例如,如果一个月清洁剂和消毒液的支出为1000元,而这个月共有1000份菜品出售,则每份菜品就需要分摊1元清洁剂和消毒液费用。

(3)可变费用和固定费用核算可变费用通常通过每个菜品销售额与总销售额之比来计算。

例如,如果一个月总销售额为10万元,而一道菜的销售额为100元,则这道菜的可变费用就是总可变费用(如原材料成本、人工成本等)与总销售额之比再乘以这道菜的销售额。

固定费用则直接计算即可。

四、成本控制方法1. 降低直接材料和直接人工成本通过优化采购渠道、控制库存、精细化生产等方式来降低直接材料和直接人工成本。

餐饮业成本核算方法

餐饮业成本核算方法

一、直接成本核算法

1.实物成本法:

实物成本法是指将原料和服务费、劳务费、折旧费用等按其实际量折算,进行全额记入餐饮店产出成本的核算方法。

2.计量成本法:

计量成本法是指在餐饮店每制作出一个菜品,都要把菜品制作所需要的原料、服务费、劳务费、折旧费用等按照其实际量分别折算计入餐饮店的产出成本。

3.盘点法:

盘点法是指将店内各种原料、服务费、劳务费、折旧费用等定期进行盘点,根据盘点记录以百分比的方式将各类成本折算到菜品中,从而反映其成本结构的核算方法。

二、间接成本核算法

1.全部分配法:

全部分配法是指将餐饮店的各种间接成本,如水电费、租房费、租赁费、营销费用等,根据成本分摊指标折算分摊到菜品中,由此反映该菜品的间接成本结构。

2.比率分配法:

比率分配法是指将餐饮店的各种间接成本,根据各菜品的产出量或产值来折算分摊到菜品中,反映菜品的间接成本结构。

3.基本分配法:

基本分配法是指将餐饮店的各种间接成本,根据基本分摊指标折算分摊到菜品中,反映各菜品的间接成本结构。

餐饮成本核算第一节餐饮成本核算的概念和特点餐饮业是专门从事加工、烹饪和出售餐饮制品,并提供消费场所、设备和服务的劳动以满足顾客的需要的行业。

一、餐饮业成本核算的有关概念1、成本成本是从事某种生产或经营时企业本身所耗用的费用和支出的总和。

它包括企业在生产过程中原材料、燃料、动力的消耗、劳动报酬的支出,固定资产的损耗等。

2、产品成本产品成本是生产或制作成本。

它由企业用于生产或加工某种产品所消耗的生产资料和劳动量构成。

主要包括:生产产品所消耗的生产资料及支付劳动者的工资。

3、单位成本单位成本是指每个菜点单位所具有的成本,如元/kg、元/份等。

4、餐饮产品成本用于制作餐饮产品的消费支出,即是该产品的成本。

5、总成本总成本是指全部产品的生产费用总和或全部菜点的成本之和。

餐饮业的成本一般是指单位产品成本。

成本核算对于企业的经营管理起着很重要的作用,可以综合反映企业的经营情况;如:原材料使用是否合理,产品销售价格的确定是否合理等。

成本核算还可以促使企业的各种生产部门原材料使用是否合理,产品销售价格的确定是否合理等,成本核算还可促使企业的各生产部门不断提高操作技术和经营服务水平,降低产品的单位成本,不断提高企业的服务质量和经济效益。

成本核算可以为企业经营决策提供重要数据,在现代企业中,成本核算愈来愈成为企业管理者投资决策、技术决策、经营决策的重要依据。

二、餐饮业成本核算的特点由于餐饮业具有生产加工、劳动服务、商业零售于一体的独特的行业特点,除原材料成本外,其他如职工工资、固定资产的折旧等,很难分清用于那个环节,所以,计算中就习惯以原材料作为其成本要素;即构成菜点的原材料耗费之和,它包括食品原料的主料、配料和调料。

第二节餐饮成本的核算方法一、净料单位成本的计算原料在最初购进时,多为毛料,大多要经过加工处理后成为净料。

由于原材料经加工处理后重量发生了变化——损耗或增长,其单位成本也发生了变化,所以必须进行净料成本的核算。