公司资金计划(及执行)情况表.xls

- 格式:xls

- 大小:42.50 KB

- 文档页数:6

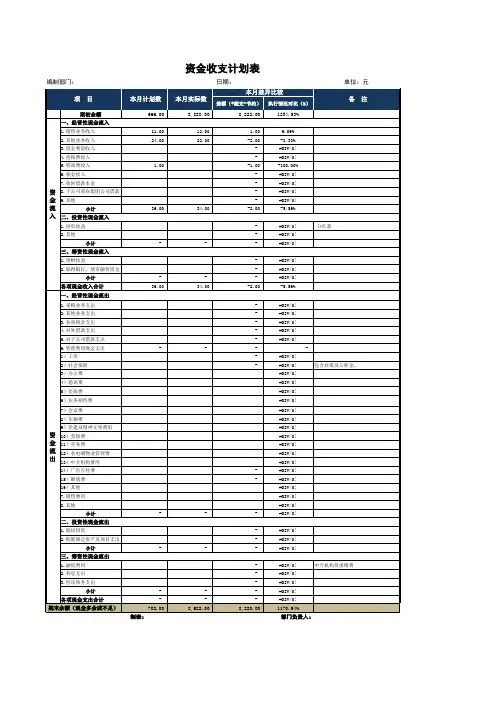

公司资金使用计划表精品文档公司资金使用计划表篇一:资金收支计划表___月资金支出计划表备注:1、本表由各申报部门于每月月末(25号前)向计财部申报,经审批后下达到各部门作为下月资金使用标准,未申报或超期申报的,计财部将不作资金预算安排。

2、本表审批程序:计财部经理——财务总监——总经理——董事长,计划表内资金支出由总经理批准执行,计划表外支出必须经董事长批准方可执行。

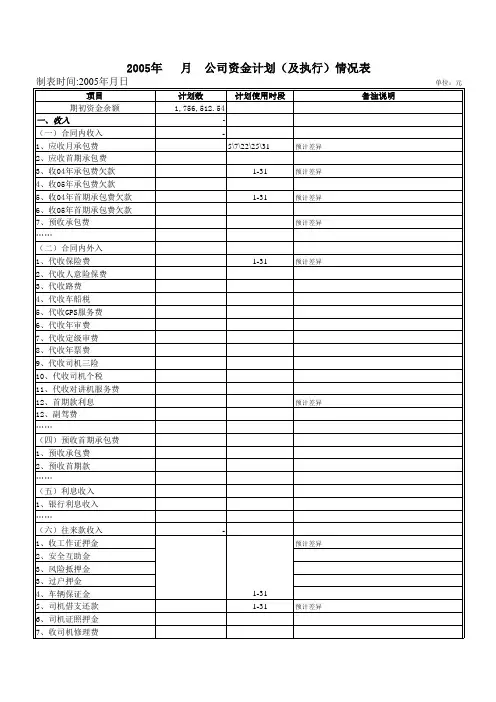

篇二:《资金收支计划表》培训《资金收支计划表》培训一、编制原则1、“以收定支”原则《资金收支计划表》要求按照“以收定支”原则编制,其实质是要求资金计划要做到“收支平衡、略有盈余”,这也是财务管理的职责之一。

资金收支计划应按照合同约定执行,没有合同的资金收支,不能列入《资金收支计划表》。

从资金收入来源看,为了强化资金计划管理和约束,体现资金计划约束机制和执行刚性,做到资金使用的精细化管理,请你们按集团资金集中管控报表和项目填列“资1 / 14精品文档金计划表”。

2、“收付实现制”原则收付实现制又称现金制或实收实付制,是以现金收到或付出为标准,来记录收入的实现和费用的发生。

按照收付实现制,收入和费用的归属期间将与现金收支行为的发生与否,紧密地联系在一起。

换言之,现金收支行为在其发生的期间全部记作收入和费用,而不考虑与现金收支行为相连的经济业务实质上是否发生。

目前我国预算会计采用收付实现制原则。

我国目前采取收付实现制是与权责发生制两种会计基础,权责发生制强调的是“实质重于形式”;收付实现制强调的是“要有现金流入”。

《资金收支计划表》是反映资金的流入、流出情况的,应以“收付实现制”为基础编制。

企业会计核算采用权责发生制。

企业编制的现金流量表编制基础是收付实现制,而非权责发生制。

二、报表项目调整(一)报表项目的通用性晟茂集团是多元化的业务集团,目前业务范围涵盖建筑施工、安装、装饰、房地产、钢铁贸易、矿产资源开发、典当等业务,因此,《资金收支计划表》的填报项目需要兼顾通用性。