第四章 投入产出表的编制方法

- 格式:ppt

- 大小:1.35 MB

- 文档页数:30

§2.2 投入产出表的编制方法这里所谓编制方法,是指收集数据的方法。

根据§2.1介绍,通常是按列收集收据,第一列的数据只需向一个“部门”作调查,调查该“部门”在生产或经营活动中所消耗的各种物质产品、劳务、和活劳动的数量。

例如,编制纯部门价值型表中“钢铁产品部门”列,只需向该部门所包括的产品的生产者作调查,编制产业部门价值型表中“钢铁工业部门”列,只需向该部门所包含的企业作调查。

按列收集数据显然具有工作量小、数据准确、方法灵活(可以作普查,也可以作重点调查)等优点,它是世界各国编制投入产出表(包括价值型表和实物型表)时普遍采用的途径。

按列收集收据,仍然存在许多具体问题,引发了关于收集收据方法的研究。

目前应用中的方法主要有产品法、企业分解法和推导法。

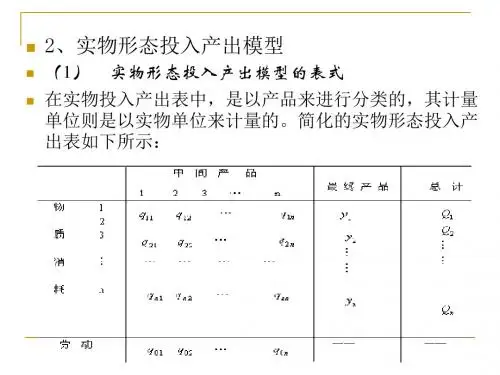

一、产品法产品法是日本和其它西方国家编制纯部门价值型投入产出表的按列收集数据的传统方法,也是所有国家编制实物型投入产出表获取列数据的一般方法。

1. 产品法的要点以纯部门价值型表的某一列为例,用产品法获取该列数据的要点是:将该纯部门所包含的各种产品的总产量与其价格相乘后求和,即得到该部门的总产出量(也是总投入量);将各种产品生产或经营过程中所消耗的所有物质产品和老的务的价值量按纯部门归类,填入相应的中间投入行中;将与各种产品的生产或经营过程相联的固定资产折旧、劳动报酬、利税等填入第三象限相应的行中。

需要特别注意的是,这里的“总产量”是全社会总产量,包括企业自产自耗而没有出厂的部分;这里的“中间投入”中也包括企业自产自耗部分。

这正是产品法与下面要介绍的企业分解法的主要不同之处。

2. 调查方法视具体需要与可能,可以采取普查以获得准确的数据,也可以对产品的主要生产者进行重点调查,许多产品的主要产量集中于少数生产者中,对这些为数不多的大户进行重点调查,然后按构成外推,数据也是比较准确的;还可以将产品的生产者按生产规模或技术水平或生产工艺分类,在每类中选取若干个典型生产者进行典型调查。

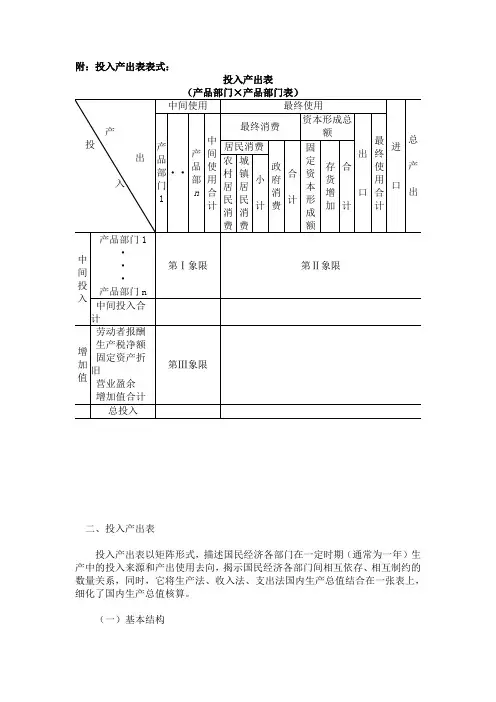

附:投入产出表表式:投入产出表二、投入产出表投入产出表以矩阵形式,描述国民经济各部门在一定时期(通常为一年)生产中的投入来源和产出使用去向,揭示国民经济各部门间相互依存、相互制约的数量关系,同时,它将生产法、收入法、支出法国内生产总值结合在一张表上,细化了国内生产总值核算。

(一)基本结构投入产出表由供给表、使用表和产品部门×产品部门表组成。

供给表又称产出表,主栏为n个产品部门,宾栏为m个产业部门,沿行方向看,反映属于某一产品部门的货物或服务是由哪些产业部门生产的,合计为属于该产品部门的货物或服务的总产出;沿列方向看,反映某一产业部门生产各产品部门货物或服务的价值量,合计为该产业部门总产出。

全部产业部门总产出等于全部产品部门总产出。

通常产品部门个数多于产业部门个数。

按生产者价格计算的总供给等于按生产者价格计算的总产出与进口之和;按购买者价格计算的总供给等于按生产者价格计算的总供给与商业和运输费用之和。

使用表又称投入表,通常由三部分组成,第一部分的主栏包括n个产品部门,宾栏包括m个产业部门。

沿行方向看,表明各产品部门生产的货物或服务提供给各产业部门使用的价值量,沿列方向看,表明各产业部门从事生产活动所消耗各产品部门生产的货物或服务的价值量;第二部分是第一部分在水平方向上的延伸,其主栏与第一部分相同,也是n个产品部门,其宾栏由最终消费、资本形成总额、出口等最终使用项组成,它反映各产品部门生产的货物或服务用于最终使用的价值量及其构成;第三部分是第一部分在垂直方向上的延伸,其主栏由劳动者报酬、生产税净额、固定资产折旧和营业盈余等增加值项组成,宾栏与第一部分的宾栏一致,也是m个产业部门,它反映各产业部门增加值的构成情况。

产品部门×产品部门表,形式上与使用表相似,也是由三部分组成,第一部分是由名称相同、排列次序相同、数目一致的n个产品部门纵横交叉而成的,其主栏为中间投入、宾栏为中间使用,它充分揭示了国民经济各产品部门之间相互依存、相互制约的技术经济联系,反映了国民经济各部门之间相互依赖、相互提供劳动对象供生产和消耗的过程。

环保产业投入产出表的编制本文利用联合国SEEA中关于环保核算的基本理论方法,以及国家已公布的环保数据,在传统的国民核算原理基础上,运用投入产出框架,将环保活动从传统的投入产出表中分离出来形成一个单独的环保产业部门,为进一步研究环保产业提供参考。

标签:环保产业投入产出表一、环保产业界定为了使用投入产出框架,必须首先对各种环境保护支出进行分类。

为了分离与环境保护相关的数据,环境经济综合核算手册将环境保护货物和服务活动分为以下五类:外部环保活动,内部环保活动,环保资本形成,居民履行的环保活动,政府履行的环保活动。

外部环保活动涉及到这样一些企业,生产环保产品构成他们主要的和次要的活动。

其主要的特征是他们的产品被送到其他企业或者第三方;内部环保活动是由企业内部生产的。

内部环保活动是辅助的活动,一般被核算为各污染部门进行污染消除活动而购买的投入;环保的固定资本形成表现为环保目的而进行的固定资产积累,它属于国内总投资的组成部分;此外还有一些环保活动是由居民和政府完成的,它们通过调整投入产出表的最终需求来表示。

以上环保活动构成了本文要研究的环保产业。

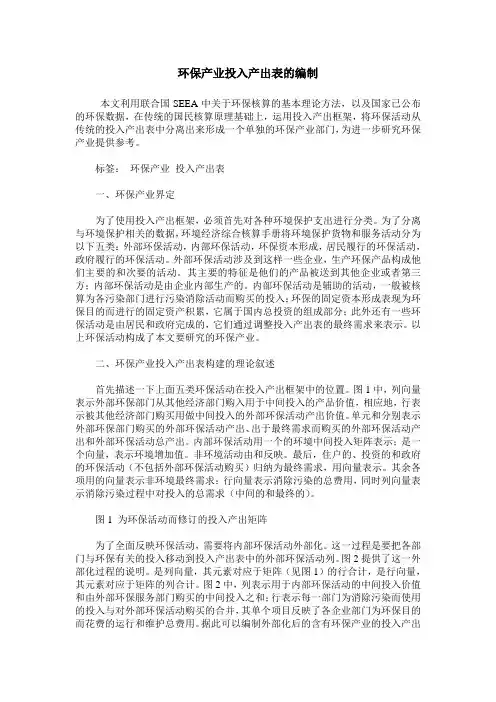

二、环保产业投入产出表构建的理论叙述首先描述一下上面五类环保活动在投入产出框架中的位置。

图1中,列向量表示外部环保部门从其他经济部门购入用于中间投入的产品价值,相应地,行表示被其他经济部门购买用做中间投入的外部环保活动产出价值。

单元和分别表示外部环保部门购买的外部环保活动产出、出于最终需求而购买的外部环保活动产出和外部环保活动总产出。

内部环保活动用一个的环境中间投入矩阵表示;是一个向量,表示环境增加值。

非环境活动由和反映。

最后,住户的、投资的和政府的环保活动(不包括外部环保活动购买)归纳为最终需求,用向量表示。

其余各项用的向量表示非环境最终需求;行向量表示消除污染的总费用,同时列向量表示消除污染过程中对投入的总需求(中间的和最终的)。

图1 为环保活动而修订的投入产出矩阵为了全面反映环保活动,需要将内部环保活动外部化。

第4章投入产出核算§4.1 产业关联与投入产出表一、投入产出法及其产生和发展(一)产业关联性与投入产出核算生产过程从产出看,各部门相互提供产品;生产过程从投入看,各部门相互消耗产品。

由此形成部门间的技术经济联系。

它受客观条件制约,具有一定的数量界限和规律,需要制订和运用专门的投入产出方法来加以研究。

投入产出核算:以适当的国民经济产品部门分类为基础,通过专门的平衡表和消耗系数描述各部门之间错综复杂的投入产出数量关系,并利用数学方法建立经济模型,进行相应的经济分析和预测。

——“投入产出法”、“产业关联分析法”或“部门联系平衡法”(二)投入产出法的产生和发展法国重农学者魁奈:“经济表”;马克思:“社会再生产理论”,两大部类比例关系;瓦尔拉斯:“一般均衡理论模型”,多部门间的比例关系;1920年代,前苏中央统计局:社会产品棋盘式平衡表;1930年代,瓦西里•列昂节夫:投入产出表和经济数学模型;二战后,投入产出法广泛应用于经济管理实践,形成现代经济分析技术的一个重要分支。

SNA和MPS:投入产出核算均构成其重要部分。

中国:1974~1976年试编投入产出表,1982年正式编制;新国民核算制度规定:每隔五年(逢二或七的年份)采用全面调查方法编表,其间通过局部修订编制“延长表”。

二、投入产出法的部门分类(一)产品部门及其特征基本特征:1.产出的同质性:一个部门只能生产同一种类的产品。

如果一个部门除了主要产品之外,还生产其他次要产品,就必须把后者的产出划归到将其作为主要产品来生产的相应部门。

例如:林场生产林木、木材和木制家具。

2.投入的同质性:一个部门只能以相同或相似的投入结构和生产工艺生产同一种类的产品。

如果在生产同类产品的过程中使用了两种不同的投入结构或生产工艺,也应该把有关生产活动分别划归到不同产品部门。

例如:火力发电和水力发电。

(二)产品部门与产业部门的关系产品部门与产业部门的相似之处:都是从生产的角度进行的部门分类,都要适当考虑各部门在投入和产出两方面的同质性,具有相同或相近的分析目的和分析要求。

能源实物价值型投入产出表编制方法[摘要]投入产出分析是研究能源的重要方法,投入产出表是投入产出分析的基础,本文以现有统计资料为基础,说明能源实物价值型投入产出表的编制方法和过程:确定目标,部门划分,表式设计,计量单位,中间流量的合并分解,最终需求的确定,并对其应用进行了简单介绍。

[关键词]能源;实物价值;投入产出表投入产出分析是通过编制投入产出表,计算各种消耗系数来揭示国民经济各部门之间经济技术联系,进而进行经济分析和预测,制定经济计划的分析方法。

投入产出分析的基础是投入产出表,而编制投入产出表常常需要动员成千上万的工作人员,需要收集成几百万个流量数据,是一个相当复杂的工程。

能源问题是关系国计民生的重要物质基础,关系能源生产和消费等问题一直是国内外学者的研究热点。

用投入产出法研究能源问题的基础是编制能源投入产出表,我们常见的是实物型或价值型投入产出表,其中包含能源部门,然而在对某些问题研究时满足不了我们的分析要求,为此需要编制能源实物价值型混合投入产出表。

1编表目标的确定编制投入产出表是为了研究某一经济问题,那么投入产出表的作用是:反映能源生产现状,部门生产联系,预测生产等;反映能源消费现状,行业消费能源现状并做出消费量预测;反映有关能源的税收、工资、利润、价格、环境等现状,并给出相应政策;反映相应时期人们对能源的需求和供给,在此基础上反映人民生活;反映重工业建设的可行性,环境污染及治理程度;同样能源投入产出表还可以进行国际比较,得出我国各行业能源生产消费供给需求在国际处于什么水平。

2部门划分部门划分需要考虑两个问题,以什么作为部门?用什么标准来划分部门?投入产出表的假设是纯部门,纯部门分类的两个标准:一是按产品用途划分,一是按产品消耗结构划分,具体分类我们可以采用:①中心产品原则。

根据分析目标和当前经济政策与形势,确定若干类能源产品为主要产品,以分析主要产品的生产消耗情况,使中心产品在投入产出表中得到详细完整的反映,如必备的生产原材料辅料燃料动力机器等;②产品品种繁多,投入产出规模不能过于庞大,所以在产品目录中列入综合性强的大类产品,如农业,其中就包括了小麦、稻谷、玉米、棉花、糖料、油料等;③收集资料难易程度。