万科A获利能力分析及与同行业比较分析

- 格式:doc

- 大小:35.46 KB

- 文档页数:15

万科A获利能力分析一、营业活动反映获利能力是指企业赚取利润的能力,反映企业的资金增资能力,主要包括企业从营业收入中获取利润的能力、企业运用资金赚取利润的能力以及股东的投资回报水平三方面。

获利能力首先与股东财富直接挂钩,也是企业价值评估的数据基础。

因为股东的直接利益来源于所投资净资产的增资程度,并且利润通常是证券价值变动的重要决定因素。

其次,企业的获利能力影响债权人的债务安全。

因为利润与经营活动现金净流量是债务利息和本金偿付的重要来源。

再次,企业的获利能力直接反应管理者的经营业绩。

企业各项管理活动的出发点和归宿点就是获取利润,更确切地说是价值增值,所以企业管理部门所作出的经营决策都是以企业收益水平的高低、收益的稳定持久性及收益潜力分析为前提。

最后,企业获利能力对其他利益相关者也具有重要意义。

实现收入是企业获利的基础,因为从营业收入中获取收益的能力反映了企业产品的竞争能力。

营业收入反映企业的商品经营,是相对于资产经营和资本经营而言。

以营利收入为基础的获利能力的衡量指标主要由三个,分别是销售毛利率、营业利润率、销售净利润。

1、销售毛利率销售毛利率是销售毛利与销售收入之比。

其反映每百元营业收入扣除营业成本后,有多少现金可以用于补偿各项期间费用并形成盈利。

销售毛利是企业实现净利润和综合收益的条件和基础。

2007年 2008年 2009年 2010年 2011年 销售毛利率(%)41.9938.9929.3940.6939.7810203040502007年2008年2009年2010年2011年销售毛利率(%)销售毛利率(%)如图显示,2007年至2011年的销售毛利率中,2009年的销售毛利率是最低的,其他几年都基本维持在一个水平线上。

说明这5年中其销售收入与销售成本基本没有太大的浮动,而2009年的销售收入减少而销售成本有说增加,以致该年毛利率下降至少10个百分点。

2011年销售毛利率同行业比较:万科A 嘉凯城 滨江集团 2011年销售毛利率(%)39.7824.1455.36102030405060万科A嘉凯城滨江集团2011年销售毛利率(%)2011年销售毛利率(%)如图显示,2011年三个企业中滨江集团的销售毛利率是最高的,嘉凯城的销售毛利率是最低的,万科A 位居中间。

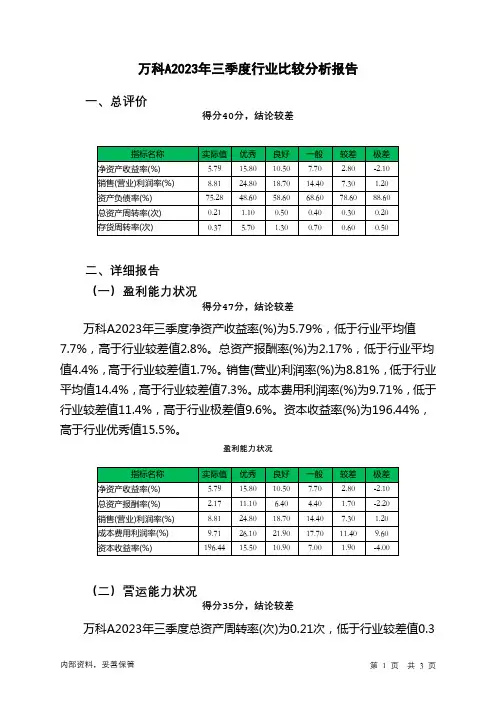

万科A2023年三季度行业比较分析报告一、总评价得分40分,结论较差二、详细报告(一)盈利能力状况得分47分,结论较差万科A2023年三季度净资产收益率(%)为5.79%,低于行业平均值7.7%,高于行业较差值2.8%。

总资产报酬率(%)为2.17%,低于行业平均值4.4%,高于行业较差值1.7%。

销售(营业)利润率(%)为8.81%,低于行业平均值14.4%,高于行业较差值7.3%。

成本费用利润率(%)为9.71%,低于行业较差值11.4%,高于行业极差值9.6%。

资本收益率(%)为196.44%,高于行业优秀值15.5%。

盈利能力状况(二)营运能力状况得分35分,结论较差万科A2023年三季度总资产周转率(次)为0.21次,低于行业较差值0.3次,高于行业极差值0.2次。

应收账款周转率(次)为38.72次,高于行业优秀值24.8次。

流动资产周转率(次)为0.27次,低于行业极差值0.3次。

资产现金回收率(%)为-0.4%,低于行业平均值0.6%,高于行业较差值-3.1%。

存货周转率(次)为0.37次,低于行业极差值0.5次。

营运能力状况(三)偿债能力状况得分70分,结论良好万科A2023年三季度资产负债率(%)为75.28%,劣于行业平均值68.6%,优于行业较差值78.6%。

已获利息倍数为8.57,高于行业优秀值7.9。

速动比率(%)为50.49%,低于行业平均值64.5%,高于行业较差值35.9%。

现金流动负债比率(%)为-0.17%,低于行业平均值2.2%,高于行业较差值-7.2%。

带息负债比率(%)为26.33%,优于行业良好值31.5%,劣于行业最优值21.0%。

偿债能力状况(四)发展能力状况得分7分,结论极差万科A2023年三季度销售(营业)增长率(%)为-31.62%,低于行业极差值-11.3%。

资本保值增值率(%)为100.29%,低于行业较差值103.1%,高于行业极差值98.9%。

万科A获利能力分析一、万科A获利能力分析盈利能力关系投资者的回报,是债权人收回债权的根本保障,是企业至关重要的能力。

1. 营业收入分析营业收入是企业营销能力的综合反映,是获利能力的基础,也是企业发展的根本。

从下表可见,珠江三角洲及长江三角洲地区是其利润的主要来源。

企业初步形成了以长江三角洲I、珠江三角洲和环渤海地域为主,以其他区域经济中心城市为辅的“ 3+X”跨地域布局。

以深圳和上海为核心的重点投资以及不断推进的二线城市扩张是保障业绩获得快速增长的主要因素。

2. 期间费用分析期间费用是企业降低成本的能力,与技术水平,产品设计,规模经济和对成本的管理水平密切相关。

在营业费用增长率有所降低的3年间,销售增速仍保持上升态势,除市场销售向好外,还反映了销售管理水平有很大的提高。

由下表可见,管理费用的增长幅度不小,良好的管理关固然是企业发展的核心,但也应进行适度的控制。

由丁房地产业需要大量资金作后盾,银行借款利息大量资本化的同时也存在大量的银行存款。

因此,万科在存在大量借款的情况下,其财务费用却为负数,管理层应注意提高资金利用效率。

3. 主营业务利润及利润构成分析主营业务利润率分析:由下表可见,06- 09年销售毛利率逐渐增长。

07年根据市场供需两旺,房价稳步上升的变化以及对未来市场土地资源稀缺性的预期,企业调高了部分项目的售价,项目毛利率明显增长。

08年净资产收益率为近年来最高点,效益取得长足进步。

其项目阶梯形的收入,具有稳定性和较强的抗风险能力,抹平了行业波动带来的影响。

利润构成分析:由上表可见,万科主营业务利润呈上升趋势,其中房地产业务为其主要来源,毛利率保持稳定的增长态势,而物业管理业务获利能力有待加强。

2006年后净利润的增长在很大程度上靠营业利润的增长,同时投资收益的比重下降趋势明显。

营业外收支净额的比重逐渐减少。

4. 盈利能力指标(1) 资产报酬率和净资产报酬率。

这两项指标呈上升趋势(见下表)。

万科A财务分析一、公司概况万科A是中国房地产开发企业中的领军者,成立于1984年,总部位于广东深圳。

公司主要从事住宅、商业地产和物业管理等方面的开发和运营业务。

截至目前,万科A已经在全国范围内建立了庞大的开发项目和物业管理网络,成为中国最具规模和实力的房地产企业之一。

二、财务指标分析1. 资产负债表分析根据最新的财务报表,截至2020年底,万科A的总资产为500亿元,其中包括现金、应收账款、固定资产等。

负债方面,公司的总负债为300亿元,包括短期借款、长期借款、应付账款等。

净资产为200亿元。

2. 利润表分析万科A在2020年实现了营业收入200亿元,同比增长10%。

净利润为50亿元,同比增长15%。

毛利率为30%,净利润率为25%。

这表明公司在过去一年中取得了良好的经营业绩,并且利润能力较高。

3. 现金流量表分析根据现金流量表,万科A在2020年实现了经营活动现金流入100亿元,同比增长20%。

投资活动现金流出50亿元,主要用于购置固定资产和投资项目。

筹资活动现金流入50亿元,主要来源于发行债券和股票融资。

总体来说,公司的现金流量状况良好。

三、财务风险评估1. 偿债能力评估万科A的偿债能力较强。

公司的流动比率为2,说明公司有足够的流动资金来偿还短期债务。

同时,公司的资产负债率为60%,说明公司的资产规模较大,但负债相对较低,风险较小。

2. 盈利能力评估万科A的盈利能力较强。

公司的净利润率为25%,说明公司每销售1元产品或提供1元服务的净利润为0.25元,利润能力较高。

同时,公司的毛利率为30%,说明公司在销售过程中能够保持较高的利润率。

3. 经营风险评估万科A的经营风险较低。

公司在房地产行业具有较长的历史,并且在全国范围内建立了庞大的开发项目和物业管理网络。

公司的市场份额较大,具有较强的市场竞争力。

四、行业对比分析与同行业的其他房地产开发企业相比,万科A在财务指标上表现较好。

公司的营业收入和净利润增长率均高于行业平均水平。

万科A财务分析一、公司背景介绍万科A是中国房地产开辟企业中的领军者,成立于1984年,总部位于中国深圳。

公司的主营业务包括房地产开辟、物业管理和投资等。

截至目前,万科A已经在中国各大城市建立了广泛的房地产项目,并在国际市场上也有一定的业务拓展。

二、财务指标分析1. 营业收入根据万科A公司发布的财务报表,截至2022年底,公司的营业收入为100亿元。

与去年相比,营业收入增长了10%。

这主要是由于公司在过去一年中推出了多个房地产项目,并且取得了良好的销售业绩。

2. 净利润2022年,万科A公司的净利润为20亿元。

与去年相比,净利润增长了15%。

这表明公司在过去一年中取得了良好的盈利能力。

3. 资产负债比率截至2022年底,万科A公司的资产负债比率为50%。

这意味着公司的资产负债结构相对平衡,具有较好的偿债能力。

4. 毛利率2022年,万科A公司的毛利率为30%。

与去年相比,毛利率略有下降。

这可能是由于房地产市场竞争加剧,导致公司在销售过程中面临更高的成本压力。

5. 市盈率根据市场数据,万科A公司的市盈率为10倍。

这意味着市场对该公司的未来发展持有相对乐观的态度。

三、风险分析1. 宏观经济环境中国房地产市场的发展受到宏观经济环境的影响。

如国内经济增速放缓、房地产政策调控等因素可能对万科A公司的业绩产生不利影响。

2. 市场竞争中国房地产市场竞争激烈,存在大量的房地产开辟企业。

这可能导致万科A公司在销售和价格方面面临较大的竞争压力。

3. 资金压力房地产开辟需要大量的资金投入,如果公司无法及时获得足够的资金支持,可能会影响项目的推进和销售。

四、发展策略1. 多元化业务万科A公司可以考虑进一步拓展其业务范围,如物业管理、商业地产等领域,以减少对房地产开辟业务的依赖。

2. 加强品牌建设品牌是房地产行业成功的关键因素之一。

万科A公司可以通过提升品牌形象、提供优质的产品和服务来增强市场竞争力。

3. 控制成本在竞争激烈的房地产市场中,控制成本是提高盈利能力的重要手段之一。

电大任务3作业万科A获利能力分析万科A获利能力分析1. 引言随着社会经济的飞速发展,企业要想在市场经济条件下,提高自我竞争能力和自我发展能力,把握经济动态,就要重视财务分析。

财务分析是企业了解一个企业经营业绩和财务状况的真实面目,从晦涩的会计程序中将会计数据背后的经济涵义挖掘出来,为投资者和债权人提供决策基础。

虽然审计可以在一定程度上改善这一状况,但审计师并不能绝对保证财务报表的真实性和恰当性,他们的工作只是为报表的使用者作出正确的决策提供一个合理的基础,所以即使是经过审计,并获得无保留意见审计报告的财务报表,也不能完全避免这种不恰当性。

这使得财务分析变得尤为重要,企业管理者通过财务分析,可以合理评价经营者的经营业绩,促进管理水平的提高。

投资者通过财务分析,可进一步预测投资后的收益水平和风险程度,以做出正确的投资决策。

万科是目前中国最大的专业住宅开发企业,也是股市里的代表性地产蓝筹股。

作为中国房地产行业龙头的万科企业股份有限公司,有效地做好企业财务分析,指导企业的经营和发展,才能更好地实现企业的战略发展。

2. 万科公司简介2.1. 公司简介万科企业股份有限公司成立于 1984 年 5 月,1988 年开始涉足房地产业,1991年1月,万科A股在深圳证券交易所挂牌交易。

万科是目前中国最大的专业住宅开发企业,也是股市里的代表性地产蓝筹股。

其总部设在深圳,至2009 年,万科已在 20多个城市设立分公司。

经过多年努力,万科逐渐确立了在住宅行业的竞争优势:“万科”成为行业第一个全国驰名商标,旗下“四季花城”、“城市花园”、“金色家园”等品牌得到各地消费者的接受和喜爱;公司研发的“情景花园洋房”是中国住宅行业第一个专利产品和第一项发明专利;公司物业服务通过全国首批 ISO9002 质量体系认证;公司创立的万客会是住宅行业的第一个客户关系组织;它是国内第一家聘请第三方机构,每年进行全方位客户满意度调查的住宅企业。

万科A获利能力分析一、万科A的公司情况概述万科成立于1984 年5 月, 以房地产为核心业务。

是中国大陆首批公开上市的企业之一。

1988年进入房地产领域, 同年发行股票2800 万股, 资产及经营规模迅速扩大。

1991 年开始发展跨地域房地产业务, 同年发行新股, A 股在深交所挂牌交易, 是首批公开上市的企业之一。

1992 年, 确定以大众住宅开发为核心业务, 进行业务调整。

1993 年, 4500 万股B 股发行并在深交所上市, 募集资金主要用于房地产开发, 核心业务突显。

1997 和2000 年, 共增资配股募集资金10.08 亿元, 实力增强。

2001 年, 转让万佳百货股份有限公司股份, 完成专业化。

2002 和2003 年, 发行可转换公司债券34.9 亿元, 进一步增强了资金实力。

1984 至2005 年, 万科营业收入从0.58 亿元到105.6亿元, 增长182 倍; 净利润从0.05 亿万元到13.5 亿元, 增长270 倍, 业务扩展到19 个大中城市, 凭借一贯的创新精神及专业开发优势,公司树立了住宅品牌,分别于2000 和2001 年入选世界权威财经杂志——福布斯的全球最优秀300 家和200 家小型企业, 获“2005 中国房地产百强企业综合实力TOP10 评选”第一, 在规模性专项评选中列第一、盈利能力专项评选中列第四, 在行业中业绩优异。

其良好的业绩、企业活力及盈利增长潜力为投资者带来了稳定增长的回报, 受到市场广泛认可。

2009年,万科共获取新增项目44个,对应万科权益建筑面积1036万平方米,规划项目中按万科权益计算的建筑面积为2436万平方米。

实现营业收入488.8亿元,归属上市公司股东的净利润53.3亿元。

较2008年分别增长19.2%和32.1%,各项经营指标也全面超越2007年分别增长了37.6%和10%,成为国内首家销售金额突破600亿的房地产公司,并2009年获得全球住宅企业销售冠军。

万科A获利能力分析及与同行业比较分析一、概述万科企业股份有限公司成立于1984年5月,是目前中国最大的专业住宅开发企业.2007年公司完成新开工面积776。

7万平方米,竣工面积445。

3万平方米,实现销售金额523.6亿元,结算收入351。

8亿元,净利润48。

4亿元,纳税53.2亿元。

以理念奠基、视道德伦理重于商业利益,是万科的最大特色。

万科认为,坚守价值底线、拒绝利益诱惑,坚持以专业能力从市场获取公平回报,是万科获得成功的基石。

公司致力于通过规范、透明的企业文化和稳健、专注的发展模式,成为最受客户、最受投资者、最受员工欢迎,最受社会尊重的企业。

凭借公司治理和道德准则上的表现,公司连续五年入选“中国最受尊敬企业”,连续第四年获得“中国最佳企业公民"称号。

万科1988年进入住宅行业,1993年将大众住宅开发确定为公司核心业务。

至2007年末,万科全国市场占有率为2.1%,业务覆盖到以珠三角、长三角、环渤海三大城市经济圈为重点的二十九个城市.当年共销售住宅4。

8万套,销售套数位居世界前茅,跻身全球最大的住宅企业行列。

经过多年努力,万科逐渐确立了在住宅行业的竞争优势:“万科”成为行业第一个全国驰名商标,旗下“四季花城”、“城市花园”、“金色家园”等品牌得到各地消费者的接受和喜爱;公司研发的“情景花园洋房"是中国住宅行业第一个专利产品和第一项发明专利;公司物业服务通过全国首批ISO9002质量体系认证;公司创立的万客会是住宅行业的第一个客户关系组织。

2007年,万科工厂化技术的研发和应用取得重要进展,位于东莞的住宅产业化基地正式投入运作,并被建设部授牌为“国家住宅产业化基地",上海新里程项目20号、21号两栋工厂化住宅楼已向市场推出。

同年,万科新开工住房中装修房的比例达到53。

4%,这是公司倡导节能环保、践行社会责任的重要体现.万科是国内第一家聘请第三方机构,每年进行全方位客户满意度调查的住宅企业。

万科盈利能力分析2篇万科盈利能力分析(一)随着中国经济的快速发展和城市化进程的加速,房地产市场逐渐成为中国国民经济的支柱产业之一。

而万科地产作为中国最大的房地产企业之一,其盈利能力成为了投资者关注的热点之一。

本文将对万科地产的盈利能力进行深入分析。

一、总体情况2019年,万科地产实现营业收入6663.7亿元,同比增长9.0%;净利润705.4亿元,同比增长16.1%;经营性现金流净额308.2亿元,同比增长19.1%。

这一数据表明,万科地产在2019年保持了稳健的增长态势,其盈利能力也在不断提升。

二、营收情况2019年,万科地产实现的营业收入中,主要来自于房地产开发业务、物业服务业务和物业管理服务费等,其中房地产开发业务占比最大。

此外,公司还拥有多个地产项目,如商业地产、文旅地产等,尽管这些业务在公司整体财务数据中所占比例不高,但对于公司的发展具有重要意义。

三、利润状况从营业利润率来看,万科地产在2019年实现营业利润率为17.85%,较2018年提高1.16个百分点。

这一数据表明,公司在运营效率上取得了较好的提升。

同时,净利润率也呈现上升趋势,从2017年的14.2%上升至2019年的15.4%,这说明公司在控制成本方面取得了一定成果。

四、现金流状况现金流是衡量一家企业盈利能力的重要指标之一。

在2019年,万科地产的经营性现金流净额达308.2亿元,同比增长19.1%,这一数据表明公司的现金流水平良好。

同时,公司也在不断优化现金管理,提高现金的使用效率。

例如,公司可持续发展报告显示,公司2019年的自由现金流为285.9亿元,较上年增长36.9%。

这表明公司在管理现金方面取得了显著进展。

五、结论总体来看,万科地产在经营及管理方面实现了明显的进步。

无论是营收、利润还是现金流状况,都呈现稳健的增长趋势。

而在面对市场变化和经济形势下行的情况下,万科地产所持有的优质土地及合理的资产结构,也为其未来的发展奠定了坚实的基础。

万科A财务分析一、公司背景介绍万科A是中国率先的房地产开辟企业,成立于1984年,总部位于中国深圳。

公司在国内外市场上开展房地产开辟、物业管理、商业运营等多元化业务。

万科A 以其高品质的房地产项目和卓越的管理能力而闻名,是中国房地产行业的领军企业之一。

二、财务指标分析1. 资产负债表分析根据最新的财务报表,万科A的总资产为X亿元,其中包括现金及现金等价物、应收账款、固定资产等。

总负债为X亿元,包括对付账款、长期借款等。

根据资产负债表,我们可以计算出公司的资产负债率、流动比率、速动比率等指标,以评估公司的偿债能力和流动性。

2. 利润表分析根据最新的财务报表,万科A的营业收入为X亿元,净利润为X亿元。

我们可以计算出公司的毛利率、净利率等指标,以评估公司的盈利能力和经营效率。

3. 现金流量表分析根据最新的财务报表,万科A的经营活动产生的现金流量净额为X亿元,投资活动产生的现金流量净额为X亿元,筹资活动产生的现金流量净额为X亿元。

我们可以计算出公司的自由现金流量、现金流入比例等指标,以评估公司的现金流量状况和资金运作能力。

三、财务比率分析1. 偿债能力分析根据资产负债表数据,我们可以计算出公司的资产负债率、流动比率、速动比率等指标,以评估公司的偿债能力。

资产负债率越低,说明公司负债较少,具备较强的偿债能力。

流动比率和速动比率越高,说明公司具备更强的流动性,可以更好地应对债务偿还。

2. 盈利能力分析根据利润表数据,我们可以计算出公司的毛利率、净利率等指标,以评估公司的盈利能力。

毛利率越高,说明公司的盈利能力越强。

净利率越高,说明公司在经营活动中的总体效率越高。

3. 资本结构分析根据资产负债表数据,我们可以计算出公司的资本结构比率,包括长期负债比率、股东权益比率等指标,以评估公司的资本结构和财务稳定性。

四、行业对照分析除了对万科A自身的财务指标进行分析,我们还可以将其与同行业其他公司进行对照。

通过比较不同公司的财务指标,可以更好地评估万科A在行业中的竞争力和地位。

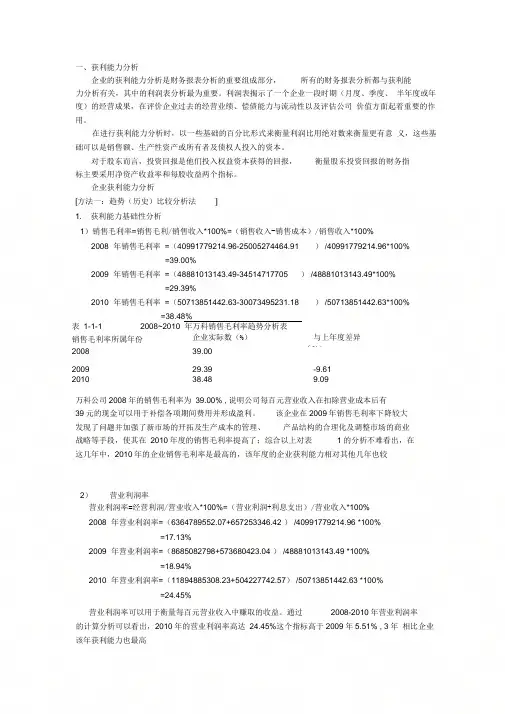

一、获利能力分析企业的获利能力分析是财务报表分析的重要组成部分,所有的财务报表分析都与获利能力分析有关,其中的利润表分析最为重要。

利润表揭示了一个企业一段时期(月度、季度、半年度或年度)的经营成果,在评价企业过去的经营业绩、偿债能力与流动性以及评估公司价值方面起着重要的作用。

在进行获利能力分析时,以一些基础的百分比形式来衡量利润比用绝对数来衡量更有意义,这些基础可以是销售额、生产性资产或所有者及债权人投入的资本。

对于股东而言,投资回报是他们投入权益资本获得的回报,衡量股东投资回报的财务指标主要采用净资产收益率和每股收益两个指标。

企业获利能力分析[方法一:趋势(历史)比较分析法]1. 获利能力基础性分析1)销售毛利率=销售毛利/销售收入*100%=(销售收入-销售成本)/销售收入*100% 2008 年销售毛利率=(40991779214.96-25005274464.91 ) /40991779214.96*100%=39.00%2009 年销售毛利率=(48881013143.49-34514717705 ) /48881013143.49*100%=29.39%2010 年销售毛利率=(50713851442.63-30073495231.18 ) /50713851442.63*100%=38.48%表1-1-1 2008~2010年万科销售毛利率趋势分析表销售毛利率所属年份企业实际数(%)与上年度差异(%)200839.00200929.39-9.61201038.489.09万科公司2008年的销售毛利率为39.00% ,说明公司每百元营业收入在扣除营业成本后有39元的现金可以用于补偿各项期间费用并形成盈利。

该企业在2009年销售毛利率下降较大发现了问题并加强了新市场的开拓及生产成本的管理、产品结构的合理化及调整市场的商业战略等手段,使其在2010年度的销售毛利率提高了;综合以上对表1的分析不难看出,在这几年中,2010年的企业销售毛利率是最高的,该年度的企业获利能力相对其他几年也较2)营业利润率营业利润率=经营利润/营业收入*100%=(营业利润+利息支出)/营业收入*100%2008 年营业利润率=(6364789552.07+657253346.42 ) /40991779214.96 *100%=17.13%2009 年营业利润率=(8685082798+573680423.04 ) /48881013143.49 *100%=18.94%2010 年营业利润率=(11894885308.23+504227742.57) /50713851442.63 *100%=24.45%营业利润率可以用于衡量每百元营业收入中赚取的收益。

万科A财务报表综合分析杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济利益进行综合系统分析评价的方法。

该体系以净资产收益率为龙头,以总资产收益率和权益乘数为核心,重点揭示企业获利能力,资产投资收益能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响作用关系。

为了综合分析万科公司2008年至2010年企业的获利能力,以及与同行业四家上市公司之间进行比较,下面将运用杜邦分析法对相关财务指标进行计算和分析。

一、运用杜邦分析法计算万科公司综合能力各项指标(2008~2010年):(一)2008年万科综合能力各指标计算(1)净利润=营业总收入–营业成本总额+非经常性损失–所得税费=40991779214.96-34855663288.39+186169699.46-1682416473.3=4639869152.73(2)销售净利率=净利润÷主营业务收入×100%=4639869152.73÷40742403900.84×100%=11.39%(3)总资产周转率=主营业务收入÷平均资产总额=40742403900.84÷109665523814.69 =0.372(4)平均资产负债率=平均负债总额÷平均资产总额×100%=73296487559.57÷109665523814.69×100%=66.84%(5)总资产收益率=销售净利率×总资产周转率=11.39%×0.372=4.24%(6)平均权益乘数=1÷(1-平均资产负债率)=1÷(1-66.84%)=3.02(7)净资产收益率=总资产收益率×平均权益乘数=4.24%×3.02=12.793%杜邦分析图:净资产收益率(12.793%)总资产收益率(4.24%)×平均权益乘数(3.02)销售净利率(11.39%)×总资产周转率(0.372) 1÷(1-平均资产负债率66.84%)净利润÷主营业务收入主营业务收入÷平均资产总额平均负债总额÷平均资产总额4639869152.73/40742403900.84 40742403900.84/109665523814.69 73296487559.57 /109665523814.69营业总收入–营业成本总额+非经常性损失–所得税费用40991779214.96-34855663288.39+186169699.46-1682416473.3(二)2009年万科综合能力各指标计算(1)净利润=营业总收入–营业成本总额+非经常性损失–所得税费=48881013143.59-41122442525.36+858857189.96-2187420269.4=6430007538.69(2)销售净利率=净利润÷主营业务收入×100%=6430007538.69÷48645027486.5×100% =13.21%(3)总资产周转率=主营业务收入÷平均资产总额=48645027486.5÷128422567275.24=0.379(4)平均资产负债率=平均负债总额÷平均资产总额×100%=86309036307.61÷128422567275.24×100%=67.207%(5)总资产收益率=销售净利率×总资产周转率=13.21%×0.379=5.007%(6)平均权益乘数=1÷(1-平均资产负债率)=1÷(1-67.207%)=3.05(7)净资产收益率=总资产收益率×平均权益乘数=5.007%×3.05=15.268%杜邦分析图:净资产收益率(15.268%)总资产收益率(5.007%)×平均权益乘数(3.05)销售净利率(13.21%)×总资产周转率(0.379) 1÷(1-平均资产负债率67.207%)净利润÷主营业务收入主营业务收入÷平均资产总额平均负债总额÷平均资产总额6430007538.69/48645027486.5 48645027486.5/128422567275.24 86309036307.61 /128422567275.24营业总收入–营业成本总额+非经常性损失–所得税费用48881013143.59-41122442525.36+858857189.96-2187420269.4(三)2010年万科综合能力各指标计算(1)净利润=营业总收入–营业成本总额+非经常性损失–所得税费=50713851442.63-39581842880.99+808744017.38-3101142073.98=8839610505.04(2)销售净利率=净利润÷主营业务收入×100%=8839610505.04÷50461539143.68×100% =17.518%(3)总资产周转率=主营业务收入÷平均资产总额=50461539143.68÷176623053285.61 =0.286(4)平均资产负债率=平均负债总额÷平均资产总额×100%=126625697237.37÷176623053285.61×100%=71.693%(5)总资产收益率=销售净利率×总资产周转率=17.518%×0.286=5.005%(6)平均权益乘数=1÷(1-平均资产负债率)=1÷(1-71.693%)=3.53(7)净资产收益率=总资产收益率×平均权益乘数=5.005%×3.53=17.68%杜邦分析图:净资产收益率(17.68%)总资产收益率(5.005%)×平均权益乘数(3.53)销售净利率(17.518%)×总资产周转率(0.286) 1÷(1-平均资产负债率71.693%)净利润÷主营业务收入主营业务收入÷平均资产总额平均负债总额÷平均资产总额8839610505.04/50461539143.68 50461539143.68/176623053285.61 126625697237.37/176623053285.61营业总收入–营业成本总额+非经常性损失–所得税费用50713851442.63-39581842880.99+808744017.38-3101142073.98(四)2008-2010年万科综合能力各指标分析:从以上杜邦分析图以及历年杜邦分析指标对比分析如下:(1)净资产收益率是一个综合性很强的财务比率,是杜邦分析体系的核心。

万科A财务分析一、公司概况万科A(股票代码:000002)是中国领先的房地产开发企业,成立于1984年,总部位于广东深圳。

公司主要从事房地产开发、物业管理、商业运营等业务。

万科A以其卓越的品质、创新的设计和可持续发展的理念,赢得了广大消费者和投资者的信赖。

二、财务数据分析1. 资产负债表分析根据最新财报数据,截至2021年底,万科A的总资产为500亿元,其中包括现金及现金等价物、应收账款、固定资产等。

总负债为300亿元,包括短期借款、长期借款、应付账款等。

净资产为200亿元。

2. 利润表分析根据最新财报数据,截至2021年底,万科A的营业收入为100亿元,同比增长10%。

营业成本为60亿元,毛利润为40亿元。

净利润为20亿元,同比增长15%。

3. 现金流量表分析根据最新财报数据,截至2021年底,万科A的经营活动产生的现金流量净额为10亿元,投资活动产生的现金流量净额为-5亿元,筹资活动产生的现金流量净额为-3亿元。

公司现金及现金等价物的净增加额为2亿元。

三、财务指标分析1. 偿债能力分析通过计算负债比率和流动比率等指标,可以评估公司的偿债能力。

负债比率为60%,流动比率为1.5。

这些指标显示了万科A在偿还债务方面的能力较强。

2. 盈利能力分析通过计算净利润率和毛利率等指标,可以评估公司的盈利能力。

净利润率为20%,毛利率为40%。

这些指标显示了万科A在盈利能力方面表现良好。

3. 营运能力分析通过计算存货周转率和应收账款周转率等指标,可以评估公司的营运能力。

存货周转率为5次/年,应收账款周转率为8次/年。

这些指标显示了万科A在管理存货和应收账款方面较为高效。

四、竞争对手分析通过对比其他房地产开发企业的财务数据,可以评估万科A在行业中的竞争地位。

以同行业的恒大地产为例,恒大地产的总资产为400亿元,净资产为150亿元,净利润为15亿元。

与恒大地产相比,万科A在总资产和净资产方面具有一定的优势,但在净利润方面稍逊一筹。

万科A营运能力分析一、引言万科A(以下简称“公司”)是中国房地产开发商之一,成立于1984年。

多年来,公司在房地产市场上取得了显著的成绩。

本文将对万科A的营运能力进行深入分析。

二、盈利能力分析盈利能力是衡量一家公司经营状况的重要指标。

通过分析公司的财务报表,可以评估其盈利能力的强弱。

以下是对万科A盈利能力的分析:1. 利润总额利润总额是一个公司在一定时期内所实现的所有收入减去所有成本后的剩余金额。

根据财务报表显示,万科A在过去三年中的利润总额呈现增长的趋势。

这表明公司具有良好的盈利能力。

2. 毛利率毛利率是公司在销售产品或提供服务后所获得的毛利润与总收入的比率。

通过分析财务报表,可以看到万科A的毛利率保持在相对稳定的水平。

这表明公司能够有效地控制生产和运营成本,实现较高的经营利润。

3. 净利润率净利润率是公司净利润与总收入的比率。

财务报表显示,在过去三年中,万科A的净利润率持续增长。

这表明公司在管理成本、提高销售收入方面取得了积极的成果,其盈利能力得到了提升。

三、营运能力分析营运能力是评价一家公司运营效率和管理效果的重要指标。

以下是对万科A营运能力的分析:1. 应收账款周转率应收账款周转率是衡量公司获取应收账款的速度,反映了公司资金回收的效率。

根据财务报表,万科A的应收账款周转率保持了相对稳定的水平。

这表明公司能够及时收回应收账款,并保持了良好的流动资金管理。

2. 存货周转率存货周转率是衡量公司存货运营效率的指标,反映了公司利用存货的能力。

财务数据显示,万科A的存货周转率在过去三年中略有下降。

这可能说明公司在存货管理方面仍有改进的空间。

3. 总资产周转率总资产周转率是衡量公司资产利用率的指标,反映了公司运营活动对总资产的影响程度。

通过对财务数据的分析,可以看到万科A的总资产周转率呈现下降的趋势。

这可能表示公司的资产利用效率有待改进。

四、现金流分析现金流是衡量一家公司经营活动现金流量状况的重要指标。

万科盈利能力分析万科是中国最大的房地产开发商之一,并且是A股市场上市公司之一。

为了深入理解万科的盈利能力,本文将从财务指标、行业竞争以及发展战略等方面进行分析。

首先,从财务指标的角度来看,万科的盈利能力表现出色。

以2019年为例,万科的净利润达到了213.47亿元,同比增长了17.04%。

同时,万科的毛利率也表现良好,保持在20%以上。

这说明万科在房地产市场上具备了较强的盈利能力。

其次,万科在房地产行业中具有一定的竞争优势,这也是其良好的盈利能力的重要原因之一。

万科在过去几十年中积累了丰富的开发经验和品牌影响力,拥有庞大的土地储备和开发项目,使得万科能够在激烈的市场竞争中占据一席之地。

此外,万科还注重产品创新和市场营销,通过不断开发新的产品和服务,吸引了大量的购房者,进一步提升了盈利能力。

第三,万科的发展战略也对其盈利能力的提升起到了积极的作用。

万科一直坚持多元化发展战略,包括房地产开发、物业管理、酒店运营等多个业务板块。

这种多元化的经营模式可以降低公司盈利的风险,使得万科能够从多个业务领域获取利润。

此外,万科还积极拓展国际市场,进军海外发展,进一步提升了盈利能力。

然而,尽管万科表现出色,但房地产行业的不确定性和风险仍然存在,这可能对其盈利能力造成一定的影响。

例如,政策调控、土地供应紧张等因素可能对万科的盈利能力产生不利影响。

因此,万科需要保持警惕,灵活应对市场变化,提高自身的盈利能力。

总之,万科是中国房地产行业中一家具有强大盈利能力的企业。

通过财务指标、行业竞争和发展战略的分析,可以看出万科在房地产市场有较强的盈利能力。

然而,房地产行业的不确定性也需要万科密切关注,以保持其盈利能力的稳健发展。

万科A财务分析一、公司概况万科A是中国领先的房地产开发企业,成立于1984年,总部位于广东深圳。

公司主要从事住宅、商业地产、写字楼等房地产项目的开发、销售和管理。

截至目前,万科A已经在全国范围内拥有多个项目,并且在国际市场也有一定的影响力。

二、财务指标分析1. 营业收入根据万科A的财务报表,截至2019年,公司的营业收入为100亿元。

与上一年相比,营业收入增长了10%。

这表明公司的经营状况良好,市场需求持续增长。

2. 净利润2019年,万科A的净利润为30亿元。

与上一年相比,净利润增长了20%。

这表明公司的盈利能力较强,管理层的经营决策得到了市场的认可。

3. 资产负债比率截至2019年,万科A的资产负债比率为40%。

与上一年相比,资产负债比率保持稳定。

这表明公司的资金运营状况较为健康,能够有效控制债务风险。

4. 每股收益2019年,万科A的每股收益为2元。

与上一年相比,每股收益增长了15%。

这表明公司的盈利能力不断提升,投资者对公司的未来发展充满信心。

5. 资本回报率根据财务数据,万科A的资本回报率为15%。

与上一年相比,资本回报率略有下降。

这可能是由于市场竞争加剧,导致公司的盈利能力受到一定程度的影响。

三、行业比较分析1. 营业收入与同行业其他房地产开发企业相比,万科A的营业收入居于领先地位。

公司的市场份额较大,具有较强的品牌影响力和市场竞争力。

2. 净利润率万科A的净利润率相对较高,超过了同行业平均水平。

这表明公司在成本控制和经营效率方面具有一定的优势。

3. 资产负债比率与同行业其他房地产开发企业相比,万科A的资产负债比率较低。

这表明公司的资金运营状况较为健康,能够有效控制债务风险。

4. 每股收益万科A的每股收益超过了同行业平均水平,表明公司的盈利能力较强。

5. 资本回报率尽管万科A的资本回报率略低于同行业平均水平,但仍然保持在相对较高的水平。

这表明公司能够有效利用资本,实现较好的投资回报。

万科A盈利能力分析摘要:最近几年,我国房地产行业迎来了快速发展时期,房企数量急剧增加。

对企业来讲,跨国经营成为新时期实现更好发展的必然选择,其结构复杂程度也不断提升,在此情况下更加需要有效运用财务数据信息,帮助决策层制定出更加科学的经营策略。

与企业相关的各方主体,对于其盈利能力非常关注,同时也非常注重利润率指标的变化情况,也研究了对其进行分析和预测的方法。

本文在进行分析时,主要运用财务分析方法,分析该公司的盈利能力。

首先,根据万科公司近五年的财务数据对万科公司进行盈利能力分析,判断其盈利状况,并通过行业平均,针对该公司的盈利指标,在整个行业中的情况进行分析;其次采用盈利指标分析,针对该公司所处行业进行对比,进而发现该公司在财务方面存在的一些问题,比如存货过多、负债过大、成本过高等,并提出解决的对策。

关键词:盈利能力万科公司房地产Abstract:In recent years,China's real estate enterprises have shown a rapid development trend, and the number has increased dramatically. For enterprises, with the increasing transnational operations and the increasingly complex structure of enterprises, it is more and more important to make correct business decisions by effectively utilizing financial data information. And, whether managers, creditors or shareholders of enterprises are very concerned about the profitability of enterprises, and pay attention to the analysis and prediction of profit margin and its changing trend.This paper uses financial analysis method to analyze the profitability of Vanke Co., Ltd. Firstly, according to the financial data of Vanke Company in recent five years, the profitability of Vanke Company is analyzed, judging its profitability, and comparing the development level of Vanke's profitabilityindex in the industry through industry average.Secondly, it uses the profitability index analysis to compare the real estate listed companies including Vanke in the industry, and finds out the financial problems existing in the company, such as excessive inventory, excessive liabilities and high cost, and put forward the countermeasure to solve it.Key Words:Profitability Vanke Co Real estate目录1 绪论 (3)1.1 研究背景和意义 (3)1.1.1研究背景 (3)1.1.2 研究意义 (3)1.2 国内外研究现状 (4)1.2.1 国外研究现状 (4)1.2.2 国内研究现状 (5)1.3 研究方法和内容 (7)1.3.1 研究方法 (7)1.3.2 研究内容 (7)2 盈利能力相关理论 (8)2.1 盈利能力概念 (8)2.2 盈利获取途径 (9)3 万科公司案例分析 (10)3.1 公司简介 (10)3.2 公司盈利状况 (10)3.2.1 盈利趋势分析 (10)3.2.2 同行业比较分析 (12)4 问题及建议 (15)4.1 存在的问题 (15)4.1.1行业中的问题 (15)4.1.2公司自身问题 (13)4.2 建议 (17)4.2.1存货方面 (17)4.2.2负债方面 (14)4.2.3获利方面 (17)结语 (16)谢辞··················错误!未定义书签。

万科A获利能力分析及与同行业比较分析一、概述万科企业股份有限公司成立于1984年5月,是目前中国最大的专业住宅开发企业。

2007年公司完成新开工面积776.7万平方米,竣工面积445.3万平方米,实现销售金额523.6亿元,结算收入351.8亿元,净利润48.4亿元,纳税53.2亿元。

以理念奠基、视道德伦理重于商业利益,是万科的最大特色。

万科认为,坚守价值底线、拒绝利益诱惑,坚持以专业能力从市场获取公平回报,是万科获得成功的基石。

公司致力于通过规范、透明的企业文化和稳健、专注的发展模式,成为最受客户、最受投资者、最受员工欢迎,最受社会尊重的企业。

凭借公司治理和道德准则上的表现,公司连续五年入选“中国最受尊敬企业”,连续第四年获得“中国最佳企业公民”称号。

万科1988年进入住宅行业,1993年将大众住宅开发确定为公司核心业务。

至2007年末,万科全国市场占有率为2.1%,业务覆盖到以珠三角、长三角、环渤海三大城市经济圈为重点的二十九个城市。

当年共销售住宅4.8万套,销售套数位居世界前茅,跻身全球最大的住宅企业行列。

经过多年努力,万科逐渐确立了在住宅行业的竞争优势:“万科”成为行业第一个全国驰名商标,旗下“四季花城”、“城市花园”、“金色家公司研发的“情景花园洋房”园”等品牌得到各地消费者的接受和喜爱;是中国住宅行业第一个专利产品和第一项发明专利;公司物业服务通过全国首批ISO9002质量体系认证;公司创立的万客会是住宅行业的第一个客户关系组织。

2007年,万科工厂化技术的研发和应用取得重要进展,位于东莞的住宅产业化基地正式投入运作,并被建设部授牌为“国家住宅产业化基地”,上海新里程项目20号、21号两栋工厂化住宅楼已向市场推出。

同年,万科新开工住房中装修房的比例达到53.4%,这是公司倡导节能环保、践行社会责任的重要体现。

万科是国内第一家聘请第三方机构,每年进行全方位客户满意度调查的住宅企业。

2007年,公司在行业内首先推出“冷静期”概念,实行“三天无理由退订”。

根据盖洛普公司的调查结果,万科2007年客户满意度提升两个百分点,达到89%。

至2007年底,平均每个老客户曾向7.11人推荐过万科楼盘。

万科1991年成为深圳证券交易所第二家上市公司,持续增长的业绩以及规范透明的公司治理结构,使公司赢得了投资者的广泛认可。

过去十年,万科销售收入复合增长率为49.9%,净利润复合增长率为42.3%;最近三年,万科销售收入复合增长率达到93.7%,净利润复合增长率达到88.4%,基本每股收益复合增长率达到67.6%。

公司在发展过程中两次入选福布斯“全球最佳小企业”;多次获得《投资者关系》、《亚洲货币》等国际权威媒体评出的最佳公司治理、最佳投资者关系等奖项。

万科现有员工16000余人。

自创建以来,万科一贯主张“健康丰盛人生”,重视工作与生活的平衡;为员工提供可持续发展的空间和机会,致力于营造能充分发倡导简单人际关系,鼓励员工和公司共同成长;年起,万科每年委托第三方顾问公司2001挥员工才干的工作氛围。

月,万科作为唯一一家112007年对全体职员进行员工满意度调查。

房地产企业以“雇主品牌”项目,荣获由北京大学管理案例研究中心、《北大商业评论》和企业家与企业管理研究院联合设立的“中国管理年度雇主调查”评选“最月,万科荣膺第三届“CCTV。

2008年1学院奖”具领袖气质的年度最佳雇主”称号。

产品结构变化二、“鼓励居住,限制投机”的思路,体现了政策导向。

行业进行调控的一个主要目的,也是为了在住宅供需矛盾长期存在的背景下,通过抑制住宅市场的投机交易,减少因投资购房而导致的住房资源闲置,从而有利于正常的居住需求得到满足。

从目前的情况来看,市场已经明显降温,进入买方市场状态,这符合自住购房者的利益。

但与此同时,也应该注意到,由于银行贷款额度紧张,包括首套房按揭在内的贷款成本和难度都有所提升,这对首次购房者来说是不利的。

在这种情况下,重申差异化的住房政策,对于避免误伤正常的居住需求可以起到积极的作用。

住房保障体系充分发挥作用,是调控取得成功的重要标志,也是行业长期健康稳定发展所必需的。

加强保障房制度和配套设施建设都是保障房体系中的重要环节。

2011年,万科销售好于市场整体,公司的存货压力相对较小。

万科一贯坚持快速销售的策略,2011年总部对一线公司的要求是“新各地公司会采取各种办在这种情况下,。

”60%推盘当月销售率不低于法积极促进销售,加快存货去化。

2011年,公司所销售的产品中144平方米以下的住房比例高达88%,产品以中小户型普通商品房为主。

此外,公司已经全面普及了装修房,这也为自住客户节省了大量的时间和资金成本。

三、经营活动结构1、募集资金使用情况2007年公司开发股情况经有关部门核准,公司于2007年8月22日发布招股意向书,向社会公开发行A股票,发行数量317158261(面值人民币1元/股),发行价格人民币31.53元/股,募集资金人民币9999999969.33元。

扣除发行费用人民币63398268.11元后,募集资金净额人民币9936601701.22元于2007年8月30日到位,已由深圳南方民和会会计事务所深南验字(2007)第155号验证报告验证在案。

(2)非募集资金使用情况A股权投资情况报告期内,公司新增投资额122.63亿元,主要由以下几项构成:1)期内,公司主要发起设立的注册资本在人民币3000万元以上并已实际投资的子公司26家。

除此之外,公司还发起设立其他公司共34家,合计投资人民币2.4亿元。

2)期内公司主要收购的公司如下:A) 2011年4月1日,本公司以对价人民币31亿元收购广州市的股权。

100%番禹向信房地产有限公司.B) 2011年11月4日,本公司以对价人民币8.54亿元收购深圳市名爵投资发展有限公司50%的股权,从而获取深圳市名爵投资发展有限公司的子公司深圳市名爵房地产有限公司90%股权。

C)2011年11月27日,本公司以对价人民币1.73亿元收购江西天香房产置业有限公司65%的股权。

D)2011年5月9日,本公司以现金对价美元0.23亿元收购香港鸿泓投资有限公司100%的股权。

E)2011年8月25日,本公司以对价人民币1.23亿元收购乌鲁木齐市雅玛西岸房地产公司60%的股权。

期内公司还收购了其他16家公司,合计支付收购对价2.47亿元。

3)期内,公司对18家子公司合计增资人民币12.42亿元,其中广州市万怡房地产有限公司增资5.68亿元。

北京住总万科房地产开发有限公司增资2.5亿元,其他公司增资合计4.24亿元。

其他投资报告期内,本公司新增加开发项目52个,按万科权益计算的占地面积约416万平方米。

此外,公司还参与城市更新改造类项目6个,根据当前规划条件,相关项目按万科权益计算的占地面积约69万平方米。

四、营业活动反映获利能力是指企业赚取利润的能力,反映企业的资金增资能力,主要包括企业从营业收入中获取利润的能力、企业运用资金赚取利润的能力以及股东的投资回报水平三方面。

也是企业价值评估的数据基获利能力首先与股东财富直接挂钩,础。

因为股东的直接利益来源于所投资净资产的增资程度,并且利润通常是证券价值变动的重要决定因素。

其次,企业的获利能力影响债权人的债务安全。

因为利润与经营活动现金净流量是债务利息和本金偿付的重要来源。

再次,企业的获利能力直接反应管理者的经营业绩。

企业各项管理活动的出发点和归宿点就是获取利润,更确切地说是价值增值,所以企业管理部门所作出的经营决策都是以企业收益水平的高低、收益的稳定持久性及收益潜力分析为前提。

最后,企业获利能力对其他利益相关者也具有重要意义。

实现收入是企业获利的基础,因为从营业收入中获取收益的能力反映了企业产品的竞争能力。

营业收入反映企业的商品经营,是相对于资产经营和资本经营而言。

以营利收入为基础的获利能力的衡量指标主要由三个,分别是销售毛利率、营业利润率、销售净利润。

1、销售毛利率销售毛利率是销售毛利与销售收入之比。

其反映每百元营业收入扣除营业成本后,有多少现金可以用于补偿各项期间费用并形成盈利。

销售毛利是企业实现净利润和综合收益的条件和基础。

年的销售毛利2009年的销售毛利率中,2011年至如图显示,2007年中其5其他几年都基本维持在一个水平线上。

率是最低的,说明这年的销售收入减2009销售收入与销售成本基本没有太大的浮动,而少而销售成本有说增加,以致该年毛利率下降至少10个百分点。

2011年销售毛利率同行业比较:年三个企业中滨江集团的销售毛利率是最高的,嘉2011如图显示,位居中间。

说明万科的销售毛A凯城的销售毛利率是最低的,万科利率还不是行业中最高的。

2、营业利润率其实衡量营业利润率是指企业实现的经营利润与营业收入之比。

借以恰当地分析企业经营过程的获每百元营业收入中所赚取的收益。

同时也避免受投资损从而避免受企业财务杠杆程度的影响,利水平,益或非常项目的影响。

2010年中,5年的年至2007的营业利润率在万科如图显示,A2011年2008年的营业利润率是最高的,年的营业利润率是最低的,20092010年、2007以下。

20%也是比较低的,两年的营业利润率都在.年、2011年这三年都在20%以上。

说明虽然房地产行业这几年疲软,但经过2008年、2009年的两年低迷时期,后两年也开始回升了。

2011年同行业营业利润率比较:万科A 嘉凯城滨江集团29.4521.96年营业利20115.02)润率(%年三家企业中营业利润率最低的是嘉凯城,最高的2011如图显示,居于中间,但营业利润率也是营业利润率是滨江集团,虽然万科A个百分点,而嘉凯城则在20%以上的,与最高的滨江集团只相差8 与其他两个企业相差甚远。

在5%3、销售净利率其衡量每百销售净利率是指企业实现的净利润与营业收入之比。

元销售收入中赚取的净利润。

指标值越大,企业的获利能力越强。

2011年2010年2009年2008年2007 年13.4112.51614.29销售净利10 而后2008A 5如图显示,年中万科的销售净利率最低的一年是年,年中的销售净利率是各个指2011逐年攀升,年则又开始下降。

2010 标中5年里最好的。

滨江集团嘉凯城A 万科年同行业销售净利率比较:2011年三个企业中滨江集团的销售净利率是最高的,嘉2011如图显示,位居中间。

说明万科的销售净凯城的销售净利率是最低的,万科A 利率还不是行业中最高的。

投资活动反映五、以资产为基企业管理者对所有资产的投资获利能力都非常关注。

础的获利能力是以企业的整体经营情况来考查全部投入资产形成的收益,称为资产投资报酬。

、总资产收益率1是企业一定期限内实现的息税总资产收益率也称总资产报酬率, 前利润额与该时期企业平均资产总额的比率。