套期保值的成功与失败案例

- 格式:ppt

- 大小:184.00 KB

- 文档页数:10

西部矿业西部矿业参与期货市场的基本原则是期货市场与现货市场相结合,利用期货市场规避市场风险,坚持套期保值原则,不投机。

西部矿业参与期货市场遵循产品分类保值的思想,与实际业务匹配。

西部矿业参与期货市场效果的评价以产品总体的销售价格超越行业平均价为基准。

1、生产环节套保①自产矿的保值。

西部矿业自有矿山生产的矿产材料的生产成本是已知的,自产矿的保值要结合生产成本、全年利润目标以及中长期市场价格走势分析。

如:2008年上半年西部矿业自产矿虽然大多数时间处于盈利状态,但由于宏观经济周期处于下跌周期中,为了回避价格大幅下跌可能对西部矿业业绩带来风险,西部矿业决定充分利用价格波动的相对高点提前一个季度对下一个季度的产品销售进行保值,即在第一季度末完成了对第二季度产品的保值,在第二季度末完成了第三季度产品的保值,在第三季度末完成了对第四季度产品的保值。

在价格波动大、行情不好把握的时候可以不进行套期保值。

自产矿的成本是已知的,市场价格离成本越远,保值比例越低;市场价格靠近成本越近,保值比例加大。

②换矿保值。

西部矿业产出的矿产原材料金属含量比较高,是富矿,在市场上的销售价比其他矿贵。

从经济效益和各个成分配比的角度来看,都用自己的矿进行冶炼不合算,所以西部矿业一般卖一部分自己的矿,采购一部分贫矿。

例如锌冶炼的产能6万吨左右,锌精矿金属含量比较高,含锌量在48%-50%。

但自产矿含铅和铁的比例也比较高,铅和铁对锌的冶炼会有负面影响,所以要配含铁较低的外购矿,自产原材料与外购矿的比例是1:1。

自产矿内部核算按照市场价计算,考核矿山的利润;外部采购与供货商谈加工费。

换矿操作不大会在乎采购成本,因为西部矿业的富矿的出售价肯定高于其他矿的采购价,已经实现了一次对冲,也是成本已知,可以设定比较低的保值比例。

③纯加工保值。

冶炼产品的保值比例大于自产矿和换矿的保值比例。

因为冶炼产品的加工利润很薄,市场价格的波动很容易导致亏损的出现,及时利用期货市场锁定冶炼产品加工费有利于回避市场价格波动的风险。

案例六(东方航空套保亏损)(5篇)第一篇:案例六(东方航空套保亏损)案例六资料一:再过3个月,东方航空将戴上ST帽子。

根据测算,其2008年全年的亏损额可能高达122亿元,其中航油套保浮亏62亿元,实际赔付已经超过1000万美元,随着合约的不断到期,这个窟窿还会越捅越大。

交易对手:国际投行巨头?“无论东航目的是套保还是投机,呈现在我们面前的合约都是彻头彻尾的错误,完全搞反了方向。

”长城伟业期货机构业务部总经理卜毅文向《中国经营报》记者细述了东航套保巨亏62亿元的来源。

直到2008年11月27日,一纸《关于航油套期保值业务的提示性公告》,东航航油套保巨亏才浮出水面。

公告显示:截至2008年10月31日,东航航空燃油套保亏损共计18.3亿元。

同时公告提出,所签订的套期保值合约实际亏损额将随着航油价格变动。

果不其然,随后,47亿、50亿、62亿,窟窿越来越大,截至2008年12月31日,根据东航的套保合约及当日纽约WTI 原油收盘价计算,这个窟窿在2008年底被定格在62亿元。

消息人士告诉《中国经营报》记者,造成东航巨亏的套保合约签订于2008年6月份,共计55份,签订对象为数家国际知名投行。

航油套期保值是指航空公司为了应对油价的上下波动带来的经营风险,对未来所用航油进行保值增长的一种金融衍生品工具,通过买入或卖出远期航油合约,锁定成本。

亏损或者盈利在合约到期前属于浮盈或者浮亏。

假设买入看涨合约,油价上涨造成浮盈,这部分盈利对冲掉了相当于合约量部分上涨带来的成本增加部分,达到对航油的套期保值作用,反之亦然巨亏元凶:卖出套保期权根据可查资料,东航对航空燃油进行套期保值始于2003年,2007年度只产生了53.5万元的浮亏,很好的对冲了航油价格上涨带来的成本风险,然而签订于2008年6月的套保合约为何遭受高达62亿元的巨亏?根据东航公告,所签订的航油套期保值期权合约分为两个部分:在一定价格区间内,上方买入看涨期权,同时下方卖出看跌期权。

套期保值案例分析套期保值是指企业通过买进期货合约来锁定商品的价格,从而规避商品价格波动对企业经营带来的风险。

下面将以一个实际的套期保值案例来进行分析。

某企业是一家日用品生产企业,主要生产洗衣粉。

由于洗衣粉是农产品的下游加工品,其价格波动具有一定的不稳定性。

为规避价格波动风险,该企业计划通过套期保值来保护自身的利润。

首先,该企业对洗衣粉的市场行情进行了调研。

经过调研发现,洗衣粉的主要原材料为鲜切石,而鲜切石的价格存在一定的波动性。

为了规避这种价格波动对企业经营带来的风险,该企业决定通过套期保值来锁定鲜切石的价格。

其次,该企业与期货公司签订了一份鲜切石期货合约。

合约规定该企业以固定的价格买进一定数量的鲜切石,在合约到期时以另一固定价格买进同等数量的鲜切石。

这样,该企业就能够锁定鲜切石的价格,从而规避场内市场价格波动对企业经营带来的风险。

最后,通过套期保值,该企业成功锁定了鲜切石的价格,并在合约到期时以锁定价格买进了同等数量的鲜切石。

由于锁定了鲜切石的价格,即使市场价格发生了波动,该企业也能够保持洗衣粉的成本稳定,避免了价格波动对企业利润的影响。

此外,通过套期保值,该企业还获得了一定的经济利益。

由于在锁定价格时,该企业选择了较为合理的价格,因此在合约到期时,该企业以较低的价格买进了鲜切石,从而节省了一定的成本。

综上所述,套期保值是一种有效的风险管理手段,能够帮助企业规避价格波动对经营带来的风险。

通过以上案例分析可见,套期保值不仅可以确保企业的利润稳定,还能够带来一定的经济利益。

因此,我们应该积极推广套期保值,让更多的企业能够利用这一工具来规避风险,保护自身的利益。

套期保值经典案例十个案例一(成功)棕榈油的套期保值棕榈油在国完全是依赖进口的植物油品种,因此,国棕榈油的消费完全依赖于贸易商进口棕榈油到国销售。

国贸易商在采购棕榈油的时候,就面临着很大的不确定性。

因此,在国棕榈油期货推出之后,国贸易商就可选择在国卖出相应的棕榈油期货合约进行卖出保值。

2007年10月10日,国某棕榈油贸易商,在国棕榈油现货价格为8270元/吨的时候与马来西亚的棕榈油供货商签定了1万吨11月船期的棕榈油定货合同,棕榈油CNF价格为877美元,按照当日的汇率及关税可以计算出当日的棕榈油进口成本价在8223元/吨,按照计算可以从此次进口中获得47元/吨的利润。

由于从定货到装船运输再到国港口的时间预计还要35天左右,如果价格下跌就会对进口利润带来很大的影响。

于是,该贸易商于10月10日在国棕榈油期货市场卖出12月棕榈油合约1000手进行保值,成交均价为8290元/吨。

到11月15日,进口棕榈油到港卸货完备,该贸易商卖到10000吨棕榈油现货,价格为7950元/吨;同时在期货市场上买入1000手12月棕榈油合约进行平仓,成交均价为7900元/吨。

通过此次保值,该贸易商规避了棕榈油市场下跌的风险,保住了该贸易商的47元/吨的进口利润并从期货市场额外获得了70万元赢利。

但这里需要强调的是,卖出套期保值关键在于销售利润的锁定,其根本目的不在于赚多少钱,而在于价格下跌中实现自我保护。

如果企业没有参与套期保值操作,一旦现货价格走低,他必须承担由此造成的损失。

因此,卖出套期保值规避了现货价格变动的风险,锁定了未来的销售利润。

案例二(失败)铝套期保值第二电缆厂客户该客户是市第二电缆生产企业,是制造电线电缆的专业厂家,集科研、生产于一体的大型股份制企业,主要生产高、中、低压交联聚乙烯绝缘电力电缆、PVC绝缘电力电缆、安全清洁电缆(环保型)、耐火和阻燃电缆等十多个品种。

为了避免铝价上涨导致生产成本增加,该企业长期在期货市场进行买期保值,并在我营业部期货账户上持有期铝多头头寸。

套期保值案例分析套期保值是一种风险管理策略,旨在通过期货、期权等衍生金融工具来对冲现货市场的价格波动风险。

下面是一个典型的套期保值案例分析:某农产品加工企业,每年需要购买大量的小麦作为原料。

由于小麦价格受多种因素影响,波动较大,企业面临原材料成本上升的风险。

为了锁定成本,企业决定采用套期保值策略。

1. 企业分析了小麦价格的历史波动情况,预测未来一年内小麦价格可能会上涨。

为了锁定采购成本,企业决定在期货市场上进行套期保值操作。

2. 企业选择了与现货市场小麦品质、交割月份等条件相匹配的期货合约。

在期货市场上,企业以当前的期货价格卖出了与所需小麦数量相等的期货合约。

3. 随着时间的推移,小麦现货价格果然出现了上涨。

企业在现货市场上以较高的价格购买了所需的小麦。

同时,期货市场上的小麦期货价格也同步上涨。

4. 企业在期货合约到期时,通过平仓操作,将期货合约以较高的价格卖出,从而获得了期货市场的盈利。

5. 期货市场的盈利部分抵消了现货市场上小麦价格上涨带来的成本增加,实现了套期保值的目的。

6. 通过套期保值,企业成功锁定了小麦的采购成本,避免了因价格波动带来的风险,保证了企业利润的稳定性。

7. 企业在套期保值操作中,还需要注意期货合约的流动性、交割规则等因素,以确保套期保值策略的顺利实施。

8. 此外,企业还需要定期评估套期保值策略的效果,根据市场变化及时调整套期保值策略,以适应不断变化的市场环境。

通过上述案例分析,我们可以看到套期保值是一种有效的风险管理工具,能够帮助企业规避价格波动带来的风险,保持经营的稳定性。

然而,套期保值也需要企业具备一定的市场分析能力和风险控制能力,以确保套期保值策略的有效性和合理性。

玉米套期保值案例•玉米套期保值实例分析一、玉米生产企业卖出套期保值操作作为玉米生产企业,您一定希望自己的产品价格处于一种上涨的趋势,最担心的是生产出来的产品价格不断下跌。

因此您的企业可以采取卖出套保的方式来规避风险。

范例1:4月1日,玉米的现货价格为1250元/吨,某加工商对该价格比较满意。

为了避免将来现货价格可能下降,决定在大连商品交易所进行玉米期货交易。

此时,玉米7月份期货合约的价格为1300元/吨。

该农场当日在期货市场上卖出200手7月份玉米合约进行套保,规避价格下跌风险,预先将销售价格锁定在1300元/吨。

6月1日他在现货市场上以1050元/吨的价格抛售了2000吨玉米,同时在期货市场上以1100元/吨买入200手6月份玉米合约,对冲4月1日建立的头寸。

交易情况如表1所示:表1•从该例可以得出:第一,完整的买入套期保值同样涉及两笔期货交易。

第一笔为卖出期货合约,第二笔为在现货市场抛售现货的同时,在期货市场买入对冲原先持有的头寸。

第二,因为在期货市场上的交易顺序是先卖后买,所以该例是一个卖出套期保值。

第三,通过这一套期保值交易,虽然现货市场价格出现了对该农场不利的变动,在现货市场的损失200元/吨;但是在期货市场上的交易盈利了200元/吨,从而消除了价格不利变动的影响。

需要强调的是,卖出套期保值关键在于销售利润的锁定,在于一种运做的稳定。

企业在计算完生产成本与交易成本之后,可以完全通过期货市场的套期保值操作决定自己未来的销售利润。

其根本目的不在于赚多少钱,而在于价格下跌中实现自我保护。

如果企业没有参与套保操作,一旦现货价格走低,他必须承担由此造成的损失。

因此,我们可以说,卖出套期保值现货价格变动的风险,锁定了未来的销售利润!范例2:假设现货价格跌幅大于期货价格,现货市场下跌250元/吨,期货市场下跌200元/吨。

交易情况如表2所示:表2•在上例中,现货价格和期货价格均下降,但现货价格的下降幅度大于期货价格的下降幅度,基差扩大,从而使得企业在现货市场上因价格下跌卖出现货蒙受的损失大于在期货市场上因价格下跌买入期货合约的获利,从表2可以看出,该农场在现货市场的亏损是亏损250元/吨,由在期货市场的盈利盈利200元/吨,其损失已部分地获得弥补,盈亏相抵后仍损失50元/吨,实现减亏保值。

企业套期保值案例企业套期保值案例一、完全套期保值完全套期保值,即是对购进的现货全部保值。

1、不含税买卖出的情况如:某贸易商在2010年11月的某个交易日购进100吨塑料,成交价为12000,并于当天交易时间选择主力合约在合适的价位保值在期货盘上,卖出均价为12500,数量是20手。

由于行情的不确定性,我们假设了两种情况:(1)、后市上涨,某天以13000的价格卖出现货,并在当天选择较低位把期货持仓平掉,成交价为13300.计算盈亏:现货:(13000-12000)*100=100000期货:(12500-13300)*100= -80000每吨利润=(100000-80000)/100=200元或者:现货价差=13000-12000=1000元/吨期货价差=12500-13300= -800元/吨每吨利润=1000-800=200元/吨从上面的例子可以看出,做卖出套期保值,价格上涨的情况,只要现货的价差大于期货的价差,便有盈利,且由于期货的价格在交易时间是变化的,卖出/开仓的价格越高越好,而买入/平仓的价格越低越好,选择合适的价位交易很重要。

(2)、后市下跌,某天以11000的价格卖出现货,同时在卖出现货的当天的交易时间在期货盘上买入/平仓,成交价为11300.计算盈亏:现货:(11000-12000)*100= -100000期货:(12500-11300)*100=120000每吨利润=(120000-100000)/100=200元/吨或者:现货价差=(11000-12000)= -1000元/吨期货价差=(12500-11300)=1200元/吨每吨利润=1200-1000=200元/吨从上面的例子可以看出,做卖出套期保值,价格下跌的情况,只要期货的价差大于现货的价差,便有盈利,同样,由于期货的价格在交易时间是变化的,卖出/开仓的价格越高越好,而买入/平仓的价格越低越好,做套保选择合适的价位交易很重要。

套期保值案例套期保值是指企业通过与金融机构签订合约,利用金融工具对价格波动进行规避的一种风险管理工具。

下面是一个关于套期保值的案例。

某汽车制造厂家为了规避原油价格波动带来的风险,决定进行套期保值。

厂家预计在未来半年内需要大量使用原油进行生产,而原油价格受国际政治和经济因素的影响波动较大。

为了避免原油价格上涨导致成本增加,厂家决定与银行签订原油期货合约进行套期保值。

厂家询问了多家银行,最终选择了一家信誉较好的银行进行合作。

双方签订了一年期的原油期货合约,厂家以每桶100美元的价格购买了1000桶原油期货合约。

合约到期时,如果原油价格上涨至120美元,厂家可以利用合约以100美元的价格购买1000桶原油,从而避免了因价格上涨而导致的成本增加。

合同到期时,厂家只需要支付合约中规定的100美元/桶的价格即可,无论实际市场价格如何。

在合同期内,原油价格出现了大幅上涨,达到了120美元/桶。

厂家购买了1000桶原油,实际支出了100,000美元,但由于套期保值的存在,实际成本仍然是100,000美元。

这样,厂家在价格上涨的情况下,成功规避了风险,保持了成本的稳定。

即使在合同期间原油价格下跌至80美元/桶,厂家仍然需要支付100美元/桶的价格购买原油,但这相对于市场价格来说也是一种保护。

通过套期保值,企业可以在原材料价格波动较大的情况下保持成本的稳定,避免了价格风险给企业带来的损失。

套期保值不仅可以应用于原油等大宗商品的交易中,还可以应用于股票、货币等金融市场中,为企业提供有效的风险管理工具。

在全球经济不稳定和市场不确定性较高的背景下,套期保值具有重要的意义和应用前景。

对于需求大量原材料的企业来说,套期保值可以帮助其有效控制成本,提高竞争力。

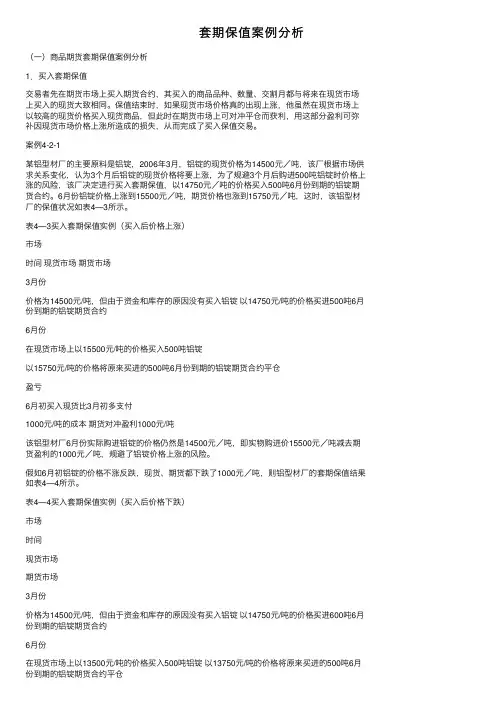

套期保值案例分析(⼀)商品期货套期保值案例分析1.买⼊套期保值交易者先在期货市场上买⼊期货合约,其买⼊的商品品种、数量、交割⽉都与将来在现货市场上买⼊的现货⼤致相同。

保值结束时,如果现货市场价格真的出现上涨,他虽然在现货市场上以较⾼的现货价格买⼊现货商品,但此时在期货市场上可对冲平仓⽽获利,⽤这部分盈利可弥补因现货市场价格上涨所造成的损失,从⽽完成了买⼊保值交易。

案例4-2-1某铝型材⼚的主要原料是铝锭,2006年3⽉,铝锭的现货价格为14500元/吨,该⼚根据市场供求关系变化,认为3个⽉后铝锭的现货价格将要上涨,为了规避3个⽉后购进500吨铝锭时价格上涨的风险,该⼚决定进⾏买⼊套期保值,以14750元/吨的价格买⼊500吨6⽉份到期的铝锭期货合约。

6⽉份铝锭价格上涨到15500元/吨,期货价格也涨到15750元/吨,这时,该铝型材⼚的保值状况如表4—3所⽰。

表4—3买⼊套期保值实例(买⼊后价格上涨)市场时间现货市场期货市场3⽉份价格为14500元/吨,但由于资⾦和库存的原因没有买⼊铝锭以14750元/吨的价格买进500吨6⽉份到期的铝锭期货合约6⽉份在现货市场上以15500元/吨的价格买⼊500吨铝锭以15750元/吨的价格将原来买进的500吨6⽉份到期的铝锭期货合约平仓盈亏6⽉初买⼊现货⽐3⽉初多⽀付1000元/吨的成本期货对冲盈利1000元/吨该铝型材⼚6⽉份实际购进铝锭的价格仍然是14500元/吨,即实物购进价15500元/吨减去期货盈利的1000元/吨,规避了铝锭价格上涨的风险。

假如6⽉初铝锭的价格不涨反跌,现货、期货都下跌了1000元/吨,则铝型材⼚的套期保值结果如表4—4所⽰。

表4—4买⼊套期保值实例(买⼊后价格下跌)市场时间现货市场期货市场3⽉份价格为14500元/吨,但由于资⾦和库存的原因没有买⼊铝锭以14750元/吨的价格买进600吨6⽉份到期的铝锭期货合约6⽉份在现货市场上以13500元/吨的价格买⼊500吨铝锭以13750元/吨的价格将原来买进的500吨6⽉份到期的铝锭期货合约平仓盈亏6⽉初买⼊现货⽐1⽉初少⽀付1000元/吨的成本期货对冲亏损1000元/吨该铝型材⼚6⽉份铝锭的实际进价成本仍然为14500元/吨,即⽤现货市场上少⽀付的1000元/吨弥补了期货市场上亏损的1000元/吨,实际购进价为13500 1000=14500元/吨。

套期保值经典案例十个案例一(成功)棕榈油的套期保值棕榈油在国内完全是依赖进口的植物油品种,因此,国内棕榈油的消费完全依赖于贸易商进口棕榈油到国内销售。

国内贸易商在采购棕榈油的时候,就面临着很大的不确定性。

因此,在国内棕榈油期货推出之后,国内贸易商就可选择在国内卖出相应的棕榈油期货合约进行卖出保值。

2007年10月10日,国内某棕榈油贸易商,在国内棕榈油现货价格为8270元/吨的时候与马来西亚的棕榈油供货商签定了1万吨11月船期的棕榈油定货合同,棕榈油CNF价格为877美元,按照当日的汇率及关税可以计算出当日的棕榈油进口成本价在8223元/吨,按照计算可以从此次进口中获得47元/吨的利润。

由于从定货到装船运输再到国内港口的时间预计还要35天左右,如果价格下跌就会对进口利润带来很大的影响。

于是,该贸易商于10月10日在国内棕榈油期货市场卖出12月棕榈油合约1000手进行保值,成交均价为8290元/吨。

到11月15日,进口棕榈油到港卸货完备,该贸易商卖到10000吨棕榈油现货,价格为7950元/吨;同时在期货市场上买入1000手12月棕榈油合约进行平仓,成交均价为7900元/吨。

通过此次保值,该贸易商规避了棕榈油市场下跌的风险,保住了该贸易商的47元/吨的进口利润并从期货市场额外获得了70万元赢利。

但这里需要强调的是,卖出套期保值关键在于销售利润的锁定,其根本目的不在于赚多少钱,而在于价格下跌中实现自我保护。

如果企业没有参与套期保值操作,一旦现货价格走低,他必须承担由此造成的损失。

因此,卖出套期保值规避了现货价格变动的风险,锁定了未来的销售利润。

案例二(失败)铝套期保值郑州第二电缆厂客户该客户是郑州市第二电缆生产企业,是制造电线电缆的专业厂家,集科研、生产于一体的大型股份制企业,主要生产高、中、低压交联聚乙烯绝缘电力电缆、PVC绝缘电力电缆、安全清洁电缆(环保型)、耐火和阻燃电缆等十多个品种。

为了避免铝价上涨导致生产成本增加,该企业长期在期货市场进行买期保值,并在我郑州营业部期货账户上持有期铝多头头寸。

套期保值经典案例十个

1. 2014年4月份国际油价暴跌引发了全球市场抛售风潮,令各大企业的投资库存面临巨大的压力。

一家电力企业通过套期保值(hedging)的方式,在国际期货市场上买入大量原油期货合约,最终避免了不利的市场波动对企业库存的冲击。

2. 2015年4月份,一家家居用品企业在墨西哥墨元持续贬值的背景下,通过套期保值的方式,锁定了企业的墨元兑换率,并在之后的数月内,成功规避了汇率波动对企业营收

和利润的不利影响。

3. 2016年3月份,一家金融机构通过套期保值的方式,购买了足够数量的黄金期货合约,以保障机构在市场波动中的稳健性和可持续性。

最终,这一决策成功缓解了市场流动

性不足对该机构业务和资产的冲击。

4. 2017年5月份,一家机械制造企业通过套期保值的方式,锁定了其关键原材料的采购价格,并在之后数个月中,成功规避了原材料价格的剧烈波动,为企业的生产和营运稳

定提供了有力保障。

7. 2020年3月份,一家工业企业通过套期保值的方式,锁定了其关键产品的销售价格,并避免了市场中的不利波动对企业的销售和财务状况的影响。

这一决策保证了企业的稳健

性和可持续性。

期货套期保值案例在金融市场中,期货套期保值是一种常见的风险管理工具。

它通过在期货市场上建立头寸,以对冲现有的风险敞口,从而保护企业免受市场波动的影响。

下面将通过一个实际案例来说明期货套期保值的操作过程和效果。

某大型食品加工企业在生产过程中需要购买大量的小麦作为原材料,而小麦价格的波动对企业的生产成本和利润水平都有着直接的影响。

为了规避小麦价格波动带来的风险,企业决定采用期货套期保值的方式来进行风险管理。

首先,企业需要确定自己的风险敞口,即需要购买的小麦数量和预期购买价格。

假设企业需要在未来6个月内购买1000吨小麦,当前小麦期货价格为每吨1000元。

如果小麦价格上涨,企业的成本将增加,如果价格下跌,企业则会蒙受损失。

为了规避这一风险,企业需要在期货市场上建立相应的头寸。

其次,企业需要在期货市场上进行对冲操作。

企业可以选择卖出相应数量的小麦期货合约,以锁定未来的购买价格。

假设企业选择卖出1000吨小麦的期货合约,这样无论小麦价格在未来的6个月内上涨还是下跌,企业都可以以1000元的价格购买所需的小麦,从而规避价格波动带来的风险。

最后,企业需要在期货合约到期时实际购买小麦。

如果小麦价格上涨,企业虽然需要以高于市场价格的1000元购买小麦,但是由于在期货市场上卖出了期货合约,可以获得相应的收益,从而抵消了实际购买价格的增加。

如果小麦价格下跌,企业虽然在期货市场上卖出的期货合约会造成相应的亏损,但是可以以低于市场价格的1000元购买小麦,从而也可以获得相应的收益,实现对冲效果。

通过期货套期保值,企业成功规避了小麦价格波动带来的风险,保护了自己的利润水平。

这个案例充分说明了期货套期保值在风险管理中的重要作用,企业可以通过期货市场上的对冲操作来规避价格波动带来的风险,从而实现稳健的经营和发展。

综上所述,期货套期保值是一种有效的风险管理工具,企业可以通过在期货市场上建立相应的头寸来规避价格波动带来的风险,保护自己的利润水平。