存货数量记录表

- 格式:docx

- 大小:215.07 KB

- 文档页数:2

存货明细表存货明细表是一个常见的会计工具,用于记录公司存货的详细信息。

它通常包括存货名称、数量、单位、单价、金额等内容。

存货明细表可以帮助企业管理者了解公司存货的情况,为企业决策提供参考。

存货明细表的建立是经过多方面考虑的。

一方面,存货明细表可以协助管理部门监管公司的采购和销售活动。

通过对存货明细表信息的记录和统计,管理部门可以更好地了解库存、销售和采购情况。

同时,存货明细表也能够加强对存货质量和数量的管理,降低财务风险。

存货明细表中需要记录的内容较为丰富。

存货明细表中的存货名称应规范、准确,一个存货名称可能包括多个属性,包括品牌、型号、规格、颜色、材料等。

例如,一个品牌为“飞利浦”的LED灯泡,型号为“LED401”、规格为“5W”、颜色为“白色”,材料为“铝合金”的存货,在存货明细表中应该如何表达呢?存货名称可以被简单为“飞利浦LED灯泡”,属性则单独标注,“型号:LED401,规格:5W,颜色:白色,材料:铝合金”。

数量、单位、单价和金额则是存货明细表中最重要的内容。

数量和单位应该与存货实际相符,如数量应该是台/个/件等,单价则应该明确一个统一的单位,令价格数据更具可比性。

金额是根据数量和单价计算得出的,应该精确反映出公司的花费。

建立存货明细表需要准备相关资料。

首先,需要取得存货的采购、销售等相关证据,包括采购单、销售单、发票等;然后,将这些证据进行分类整理,以便于入账。

存货明细表的建立可以利用电子表格等程序来实现自动化管理,可以提高工作效率和准确性。

利用存货明细表来管理公司的存货和实现财务控制是符合现代企业制度的要求的,通过理性、科学的管理方式,能够提高公司的经济效益和市场竞争力。

存货明细表作为一个帮助管理者把控公司经济运营状态的工具,确保公司的财务管理得以有效执行。

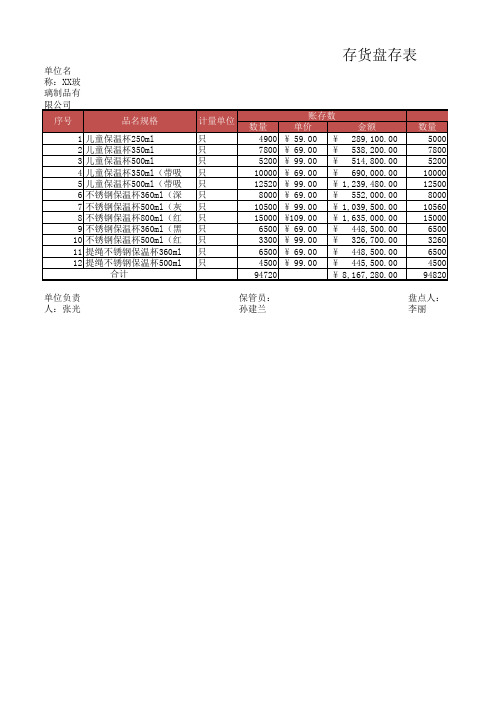

存货盘点表1. 简介存货盘点表是企业进行存货管理过程中的重要工具之一。

通过盘点表,企业可以清楚地了解存货的种类、数量、质量以及价值,有效管理和控制存货的流动和使用。

本文档将介绍存货盘点表的基本结构和内容,并提供一份模板供参考。

2. 存货盘点表的结构存货盘点表主要包含以下几个字段:•序号:存货的编号或序号,用于标识各个存货。

•存货名称:存货的具体名称,可以根据企业的实际情况进行命名。

•存货规格:存货的规格型号,可以根据存货的特性进行描述。

•单位:存货的计量单位,例如:个、千克、件等。

•库存数量:存货的实际库存数量。

•盘点数量:存货在盘点时的数量。

•库存金额:存货的实际库存金额,可根据数量和单价计算得出。

•盘点金额:存货在盘点时的金额,可根据盘点数量和单价计算得出。

•差异数量:存货的盘点数量与实际库存数量的差异。

•差异金额:存货的盘点金额与实际库存金额的差异。

3. 存货盘点表的内容3.1 存货基本信息存货盘点表包含存货的基本信息,如存货的名称、规格、单位等。

这些信息可以根据实际情况进行填写,以便更好地对存货进行管理和分类。

3.2 库存数量和金额在存货盘点表中,需要记录存货的实际库存数量和金额。

这些数据可以从企业的库存管理系统中获取,确保数据的准确性和可靠性。

库存数量和金额可以作为存货管理的重要依据,用于判断存货的供应情况和库存周转情况。

3.3 盘点数量和金额存货盘点表中还需要记录存货在盘点时的数量和金额。

盘点数量和金额可以通过实际盘点的结果进行填写。

通过与实际库存数量和金额进行比较,可以了解存货的盈亏情况和差异程度,为后续的存货调整和管理提供依据。

3.4 差异数量和金额差异数量和金额是存货盘点表中的重要指标,用于反映存货的盘点偏差情况。

通过计算盘点数量与实际库存数量的差异,可以及时发现存货的丢失或溢出情况,并采取相应的措施进行调整和核查。

4. 存货盘点表模板下面是一份存货盘点表的模板供参考:序号存货名称存货规格单位库存数量盘点数量库存金额盘点金额差异数量差异金额1商品A 规格A件1009810009802202商品B 规格B个200198400396243商品C 规格C千克300305120012255255.存货盘点表是企业进行存货管理的重要工具,可以帮助企业清晰地了解存货的数量、质量和价值。

存货管理明细表

存货的相关会计分录

1、进货时的会计分录:

借:库存商品

贷:银行存款

2、销售出库时的会计分录:

借:银行存款

主营业务收入

贷:库存商品

3、结转成本时的会计分录:

借:主营业务成本

贷:库存商品

存货的计价方法是什么?

1、先进先出法

假定“先入库的存货先发出”,并根据这种假定的成本流转次序确定发出存货成本的一种方法。

2、移动加权平均法

是指在每次收货以后,立即根据库存存货数量和总成本,计算出新的平均单位成本的一种计算方法。

3、月末一次加权平均法

以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础,计算出本月发出存货的成本和期末存货成本的一种方法。

4、个别计价法

亦称个别认定法,其特征是注重所发出存货具体项目的实物流转与成本流转之间的联系,逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分别按其购入或生产时所确定的单位成本计算各批发出存货和期末存货的成本。

主营业务收入是什么?

主营业务收入属于损益类科目。

该科目核算企业确认的销售商品、提

供服务等主营业务的收入。

企业与客户之间的合同同时满足下列条件的,企业应当在客户取得相关商品控制权时确认收入:合同各方已批准该合同并承诺将履行各自义务;该合同明确了合同各方与所转让商品相关的权利和义务;该合同有明确的与所转让商品相关的支付条款;该合同具有商业实质,因履行该合同将改变企业未来现金流量的风险、时间分布或金额;企业因向客户转让商品而有权取得的对价很可能收回。

存货盘点表格式

存货盘点表是对仓库现有货物的清点整理和统计的表格,主要有账面数、盘存数、盈亏数、盘点人、盘点日期和被盘点责任人签字等项。

●存货盘点表格的格式可以根据具体需求进行调整,但一般应包含以下内容:

1.表格标题:标明为“存货盘点表”或“盘存表”。

2.盘点日期:记录进行盘点的具体日期。

3.盘点仓库:标明进行盘点的仓库名称。

4.账面数:记录账面上的货物数量。

5.盘存数:记录实际盘点的货物数量。

6.盈亏数:根据账面数和盘存数计算得出的盈亏数量,可以是正数(盘盈)或

负数(盘亏)。

7.盘点人:进行盘点的人员签名。

8.被盘点责任人:对盘点结果负责的人员签名。

此外,还可以根据需要在表格中添加其他列,如货物名称、规格、单位、单价、金额等,以便更详细地记录盘点情况。

●以下是一个存货盘点表模板,供参考:

存货盘点表

仓库名称:盘点人:盘点日期:

以上是一个简单的示例,实际应用中可能需要根据具体需求进行修改和扩展。

存货盘点表

存货盘点表是一个记录和核对企业存货数量和价值的表格。

它通常包括以下几个方面的信息:

1. 存货编号:每个存货都会被分配一个唯一的编号,以便

在盘点过程中识别。

2. 存货名称:记录存货的名称或描述,以便对应到正确的

存货。

3. 存货数量:记录每个存货的实际数量,以便和理论数量

进行比对。

4. 存货单位:记录存货的计量单位,如个、箱、千克等。

5. 存货单价:记录每个存货的单价,以便计算存货的总价值。

6. 存货总价值:根据存货数量和单价,计算出存货的总价值。

7. 理论数量:记录预计的存货数量,即盘点前的计划数量。

8. 盈亏数量:根据实际数量和理论数量的比对,计算出存

货的盈亏数量。

9. 盈亏金额:根据盈亏数量和存货单价,计算出存货的盈

亏金额。

10. 备注:对存货盘点过程中发现的异常情况或其他需要说明的事项进行记录。

通过存货盘点表,企业可以清楚地了解存货的数量和价值的变化情况,及时发现存货盈亏问题,并采取相应的调整措施。

同时,存货盘点表也可用于核对存货账面与实物的差异,进一步提高企业的存货管理效率。