皖通科技投资分析报告

- 格式:pdf

- 大小:153.16 KB

- 文档页数:4

1、业务介绍皖通科技主要从事交通信息化建设领域的系统集成、应用软件开发、运行维护服务,是国内较早从事高速公路信息化的企业,目前主要涉及领域有高速公路信息化、港口和航运信息化、城市智能交通、智能安防,以及其他行业的信息化(主要是政务、银行等行业)。

目前,公司的高速公路信息化业务已遍布全国20多个省份,港口航运信息化产品覆盖了全国90%的港口,目前主要经营地区为安徽、福建、山东、陕西、重庆,其中有50%左右的营业收入来自安徽省内。

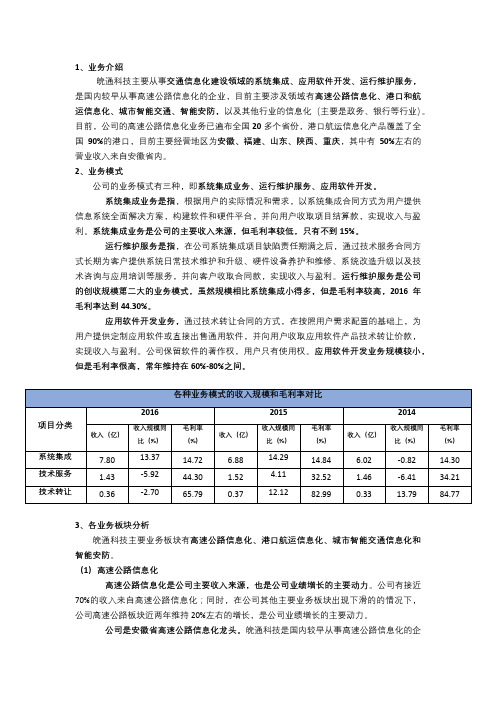

2、业务模式公司的业务模式有三种,即系统集成业务、运行维护服务、应用软件开发。

系统集成业务是指,根据用户的实际情况和需求,以系统集成合同方式为用户提供信息系统全面解决方案,构建软件和硬件平台,并向用户收取项目结算款,实现收入与盈利。

系统集成业务是公司的主要收入来源,但毛利率较低,只有不到15%。

运行维护服务是指,在公司系统集成项目缺陷责任期满之后,通过技术服务合同方式长期为客户提供系统日常技术维护和升级、硬件设备养护和维修、系统改造升级以及技术咨询与应用培训等服务,并向客户收取合同款,实现收入与盈利。

运行维护服务是公司的创收规模第二大的业务模式,虽然规模相比系统集成小得多,但是毛利率较高,2016年毛利率达到44.30%。

应用软件开发业务,通过技术转让合同的方式,在按照用户需求配置的基础上,为用户提供定制应用软件或直接出售通用软件,并向用户收取应用软件产品技术转让价款,实现收入与盈利。

公司保留软件的著作权,用户只有使用权。

应用软件开发业务规模较小,但是毛利率很高,常年维持在60%-80%之间。

3、各业务板块分析皖通科技主要业务板块有高速公路信息化、港口航运信息化、城市智能交通信息化和智能安防。

(1)高速公路信息化高速公路信息化是公司主要收入来源,也是公司业绩增长的主要动力。

公司有接近70%的收入来自高速公路信息化;同时,在公司其他主要业务板块出现下滑的的情况下,公司高速公路板块近两年维持20%左右的增长,是公司业绩增长的主要动力。

皖通科技2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为负254.29万元,与2022年三季度负2,732.64万元相比亏损有较大幅度减少,下降90.69%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在营业收入迅速扩大的情况下,经营亏损得到了有效遏制,企业经营管理有方,但应当进一步努力以消灭亏损。

二、成本费用分析2023年三季度营业成本为15,346.61万元,与2022年三季度的11,627.29万元相比有较大增长,增长31.99%。

2023年三季度销售费用为1,806.69万元,与2022年三季度的1,548.78万元相比有较大增长,增长16.65%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时营业收入也有较大幅度的增长,并且收入增长明显快于销售费用增长,企业销售活动取得了非常理想的市场效果。

2023年三季度管理费用为1,900.86万元,与2022年三季度的2,137.85万元相比有较大幅度下降,下降11.09%。

2023年三季度管理费用占营业收入的比例为9.2%,与2022年三季度的15.52%相比有较大幅度的降低,降低6.32个百分点。

2022年三季度理财活动带来收益75.05万元,2023年三季度融资活动由创造收益转化为支付费用,支付186.5万元。

三、资产结构分析2023年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,皖通科技2023年三季度是有现金支付能力的,其现金支付能力为49,392.95万元。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析皖通科技2023年三季度的营业利润率为-1.09%,总资产报酬率为-0.07%,净资产收益率为-1.20%,成本费用利润率为-1.23%。

皖通科技2020年财务状况报告一、资产构成1、资产构成基本情况皖通科技2020年资产总额为284,266.53万元,其中流动资产为212,644.92万元,主要以货币资金、应收账款、存货为主,分别占流动资产的39.8%、32.73%和14.17%。

非流动资产为71,621.61万元,主要以固定资产、投资性房地产、无形资产为主,分别占非流动资产的34.65%、13.67%和13.09%。

资产构成表(万元)2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的42.97%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的35.87%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产192,583.36 100.00226,046.39100.00212,644.92100.00货币资金88,585.74 46.00 92,992.63 41.14 84,642.94 39.80 应收账款43,979.08 22.84 56,779.02 25.12 69,597.97 32.73 存货43,484.67 22.58 52,244.23 23.11 30,131.28 14.17 其他应收款8,682.62 4.51 7,315.33 3.24 6,683.38 3.14 交易性金融资产0 - 2,000 0.88 3,523.42 1.66 应收票据3,302.62 1.71 3,246.36 1.44 3,214.31 1.51 预付款项3,727.8 1.94 6,692.66 2.96 2,252.38 1.06 其他流动资产732.74 0.38 1,586.8 0.70 304.85 0.143、资产的增减变化2020年总资产为284,266.53万元,与2019年的322,860.53万元相比有较大幅度下降,下降11.95%。

皖通科技2022年决策水平报告一、实现利润分析2022年利润总额为负10,011.01万元,与2021年负8,945.66万元相比亏损有较大幅度增长,增长11.91%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2022年营业利润为负9,903.67万元,与2021年负8,877.54万元相比亏损有较大幅度增长,增长11.56%。

营业收入下降,经营亏损继续增加,企业经营形势进一步恶化,应采取果断措施。

二、成本费用分析皖通科技2022年成本费用总额为101,849.53万元,其中:营业成本为76,774.81万元,占成本总额的75.38%;销售费用为6,814.58万元,占成本总额的6.69%;管理费用为10,328万元,占成本总额的10.14%;财务费用为-330.23万元,占成本总额的-0.32%;营业税金及附加为588.91万元,占成本总额的0.58%;研发费用为7,673.45万元,占成本总额的7.53%。

2022年销售费用为6,814.58万元,与2021年的6,123.05万元相比有较大增长,增长11.29%。

从销售费用占销售收入比例变化情况来看,2022年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想。

2022年管理费用为10,328万元,与2021年的12,293.42万元相比有较大幅度下降,下降15.99%。

2022年管理费用占营业收入的比例为10.5%,与2021年的12.2%相比有所降低,降低1.7个百分点。

三、资产结构分析皖通科技2022年资产总额为266,865.8万元,其中流动资产为211,137.89万元,主要以货币资金、应收账款、存货为主,分别占流动资产的34.88%、33.87%和19.42%。

非流动资产为55,727.91万元,主要以固定资产、投资性房地产、无形资产为主,分别占非流动资产的38.86%、17.02%和12.59%。

皖通科技2022年行业比较分析报告一、总评价得分32分,结论较差二、详细报告(一)盈利能力状况得分0分,结论极差皖通科技2022年净资产收益率(%)为-5.19%,低于行业极差值-4.2%。

总资产报酬率(%)为-3.59%,低于行业极差值-3.1%。

销售(营业)利润率(%)为-10.07%,低于行业极差值-5.9%。

成本费用利润率(%)为-9.83%,低于行业极差值-8.7%。

资本收益率(%)为-23.93%,低于行业极差值-3.4%。

盈利能力状况(二)营运能力状况得分28分,结论极差皖通科技2022年总资产周转率(次)为0.36次,低于行业平均值0.5次,高于行业较差值0.2次。

应收账款周转率(次)为1.46次,低于行业极差值1.5次。

流动资产周转率(次)为0.46次,低于行业平均值0.7次,高于行业较差值0.3次。

资产现金回收率(%)为0.06%,低于行业平均值3.8%,高于行业较差值-0.3%。

存货周转率(次)为1.74次,低于行业极差值2.1次。

营运能力状况(三)偿债能力状况得分67分,结论一般皖通科技2022年资产负债率(%)为31.04%,优于行业优秀值53.0%。

已获利息倍数为-42.81,低于行业极差值-1.5。

速动比率(%)为206.76%,高于行业优秀值147.2%。

现金流动负债比率(%)为0.18%,低于行业平均值7.6%,高于行业较差值-2.3%。

带息负债比率(%)为13.97%,优于行业优秀值15.6%。

偿债能力状况(四)发展能力状况得分33分,结论较差皖通科技2022年销售(营业)增长率(%)为-2.36%,低于行业极差值1.3%。

资本保值增值率(%)为94.69%,低于行业较差值101.4%,高于行业极差值93.6%。

销售(营业)利润增长率(%)为11.56%,高于行业平均值9.2%,低于行业良好值13.6%。

总资产增长率(%)为-4.2%,低于行业较差值-2.3%,高于行业极差值-8.8%。

皖通科技2022年现金流量报告一、现金流入结构分析2022年现金流入为147,994.06万元,与2021年的227,378.66万元相比有较大幅度下降,下降34.91%。

企业通过销售商品、提供劳务所收到的现金为96,121.33万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的64.95%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加151.45万元。

在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的21.44%。

表明企业正在进行投资结构调整。

企业投资结构的调整并没有对当期的经营活动带来负面影响。

二、现金流出结构分析2022年现金流出为149,293.8万元,与2021年的235,956.2万元相比有较大幅度下降,下降36.73%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的43.88%。

三、现金流动的稳定性分析2022年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2022年,工资性支出有所减少,企业现金流出的刚性有所下降。

2022年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收回投资收到的现金;收到其他与经营活动有关的现金;取得借款收到的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;投资支付的现金;支付给职工以及为职工支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2022年皖通科技投资活动需要资金1,774.05万元;经营活动创造资金151.45万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2022年皖通科技筹资活动产生的现金流量净额为322.86万元。

五、现金流量的变化2022年现金及现金等价物净增加额为负1,299.66万元,与2021年负8,577.54万元相比现金净亏空有较大幅度减少,减少84.85%。