道氏技术2020年三季度财务风险分析详细报告

- 格式:rtf

- 大小:65.08 KB

- 文档页数:5

第1篇摘要:道氏技术(股票代码:002595)作为中国领先的电子材料研发、生产和销售企业,其财务报告的分析对于投资者、分析师以及行业观察者来说至关重要。

本文将从道氏技术的财务报表出发,对其盈利能力、偿债能力、运营能力和成长能力进行深入分析,以期为投资者提供决策参考。

一、引言道氏技术成立于2001年,主要从事高性能电子材料、新能源材料、电子信息产品的研发、生产和销售。

公司产品广泛应用于电子、新能源、汽车、航空航天等领域。

近年来,随着我国电子信息产业的快速发展,道氏技术凭借其技术优势和产品品质,市场份额逐年提升,成为行业内的佼佼者。

二、盈利能力分析1. 营业收入道氏技术营业收入逐年增长,2019年达到11.17亿元,同比增长20.28%。

2020年营业收入为12.83亿元,同比增长14.22%。

2021年营业收入为15.28亿元,同比增长18.89%。

从营业收入增长率来看,道氏技术近年来保持了稳定的增长态势。

2. 毛利率道氏技术毛利率保持在较高水平,2019年为34.52%,2020年为35.18%,2021年为35.54%。

毛利率的提升主要得益于公司产品结构优化、成本控制措施得力以及市场竞争力的增强。

3. 净利率道氏技术净利率也逐年提高,2019年为18.46%,2020年为19.47%,2021年为20.67%。

净利率的提高主要得益于毛利率的提升以及期间费用的有效控制。

三、偿债能力分析1. 资产负债率道氏技术资产负债率保持在合理水平,2019年为49.29%,2020年为45.86%,2021年为43.78%。

资产负债率的下降表明公司偿债能力增强,财务风险较低。

2. 流动比率道氏技术流动比率保持在1以上,2019年为1.21,2020年为1.16,2021年为1.14。

流动比率的波动表明公司短期偿债能力较强。

3. 速动比率道氏技术速动比率保持在1以上,2019年为0.94,2020年为0.90,2021年为0.88。

道氏技术2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为267,162.48万元,与2022年三季度的377,752.08万元相比有较大幅度下降,下降29.28%。

企业通过销售商品、提供劳务所收到的现金为149,187.56万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的55.84%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加38,141.5万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的23.8%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2023年三季度现金流出为260,853.85万元,与2022年三季度的359,450.02万元相比有较大幅度下降,下降27.43%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的43.18%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到的税费返还;收到其他与筹资活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付的其他与筹资活动有关的现金;构建固定资产、无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2023年三季度道氏技术投资活动需要资金15,055.78万元;经营活动创造资金38,141.5万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度道氏技术筹资活动需要净支付资金16,777.1万元,也被经营活动所创造的资金满足。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

第1篇一、引言道氏技术(股票代码:300847)是一家专注于工业自动化领域的高新技术企业,主要从事工业自动化产品研发、生产和销售。

本报告通过对道氏技术近年来的财务报表进行分析,旨在全面了解其财务状况、经营成果和现金流量,为投资者提供决策参考。

二、公司概况1. 公司简介:道氏技术成立于2007年,总部位于江苏省苏州市。

公司主要从事工业自动化产品研发、生产和销售,产品广泛应用于化工、食品、医药、环保等行业。

2. 行业地位:道氏技术在工业自动化领域具有较强的技术实力和市场竞争力,是国内领先的工业自动化企业之一。

三、财务报表分析1. 资产负债表分析(1)资产结构分析道氏技术近年来资产规模持续增长,主要资产包括流动资产、非流动资产和负债。

- 流动资产:主要包括货币资金、应收账款、存货等。

近年来,流动资产占比逐年上升,表明公司短期偿债能力较强。

- 非流动资产:主要包括固定资产、无形资产等。

近年来,非流动资产占比相对稳定,表明公司长期资产结构合理。

- 负债:主要包括短期借款、长期借款、应付账款等。

近年来,负债规模相对稳定,表明公司负债风险较低。

(2)负债结构分析道氏技术负债主要由短期借款和长期借款构成,应付账款占比较小。

近年来,短期借款和长期借款规模相对稳定,表明公司负债结构合理。

2. 利润表分析(1)营业收入分析道氏技术近年来营业收入持续增长,主要得益于公司产品在市场上的良好表现和行业需求的增长。

- 产品收入:公司主要产品收入占比相对稳定,表明公司产品结构合理。

- 地区收入:公司收入主要来自国内市场,近年来海外市场收入占比逐年上升,表明公司拓展海外市场的策略取得一定成效。

(2)毛利率分析道氏技术毛利率近年来保持在较高水平,表明公司产品具有较强的市场竞争力。

(3)费用分析道氏技术近年来费用控制较好,期间费用占营业收入比例逐年下降,表明公司经营效率有所提高。

3. 现金流量表分析(1)经营活动现金流量道氏技术近年来经营活动现金流量净额持续增长,表明公司主营业务盈利能力较强。

第1篇摘要:道氏技术是一家专注于工业自动化、智能制造领域的高新技术企业,近年来在我国工业自动化领域取得了显著的成就。

本文通过对道氏技术财务报告的分析,对其财务状况、经营成果、现金流量等方面进行深入研究,旨在为投资者、分析师以及企业内部决策者提供有益的参考。

一、公司简介道氏技术成立于2000年,总部位于江苏省南京市,是一家集研发、生产、销售和服务于一体的高新技术企业。

公司主要从事工业自动化、智能制造、工业机器人等领域的产品研发、生产、销售和服务。

公司产品广泛应用于石油、化工、电力、食品、医药等行业,为客户提供高效、可靠的自动化解决方案。

二、财务报表分析1. 资产负债表分析(1)资产结构分析道氏技术资产负债表显示,截至2020年底,公司总资产为XX亿元,其中流动资产为XX亿元,非流动资产为XX亿元。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

从资产结构来看,道氏技术资产以流动资产为主,说明公司短期偿债能力较强。

具体分析如下:①货币资金:截至2020年底,公司货币资金为XX亿元,较上年同期增长XX%,说明公司具有较强的短期偿债能力。

②应收账款:截至2020年底,公司应收账款为XX亿元,较上年同期增长XX%,应收账款周转率为XX次,说明公司应收账款回收速度较快。

③存货:截至2020年底,公司存货为XX亿元,较上年同期增长XX%,存货周转率为XX次,说明公司存货管理较为合理。

(2)负债结构分析截至2020年底,道氏技术总负债为XX亿元,其中流动负债为XX亿元,非流动负债为XX亿元。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

从负债结构来看,道氏技术负债以流动负债为主,说明公司短期偿债压力较小。

具体分析如下:①短期借款:截至2020年底,公司短期借款为XX亿元,较上年同期增长XX%,说明公司短期融资能力较强。

②应付账款:截至2020年底,公司应付账款为XX亿元,较上年同期增长XX%,说明公司供应商合作关系良好。

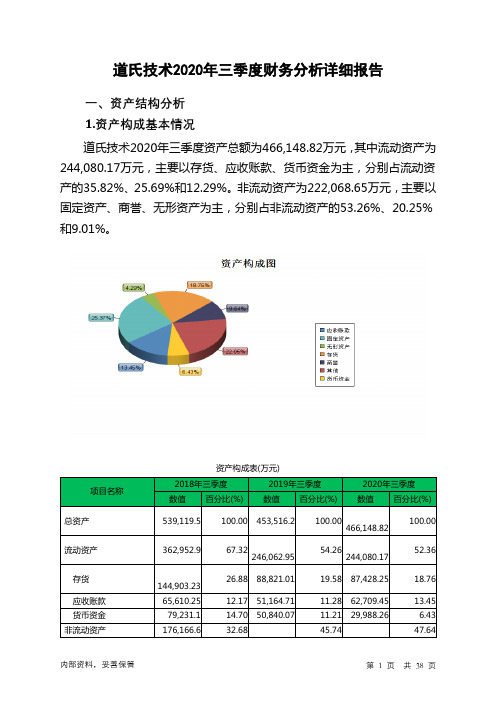

道氏技术2020年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况道氏技术2020年三季度资产总额为466,148.82万元,其中流动资产为244,080.17万元,主要以存货、应收账款、货币资金为主,分别占流动资产的35.82%、25.69%和12.29%。

非流动资产为222,068.65万元,主要以固定资产、商誉、无形资产为主,分别占非流动资产的53.26%、20.25%和9.01%。

资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产539,119.5 100.00 453,516.2 100.00466,148.82100.00流动资产362,952.9 67.32246,062.95 54.26244,080.1752.36存货144,903.2326.88 88,821.01 19.58 87,428.25 18.76 应收账款65,610.25 12.17 51,164.71 11.28 62,709.45 13.45 货币资金79,231.1 14.70 50,840.07 11.21 29,988.26 6.43 非流动资产176,166.6 32.68 45.74 47.64207,453.25 222,068.65 固定资产75,902.88 14.08 78,764.71 17.37118,279.8625.37商誉46,310.93 8.59 46,310.17 10.21 44,959.99 9.64 无形资产18,043.67 3.35 21,127.5 4.66 20,014.19 4.292.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的42.22%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的25.69%,应当加强应收款项管理,关注应收款项的质量。

道氏技术2020年三季度经营成果报告

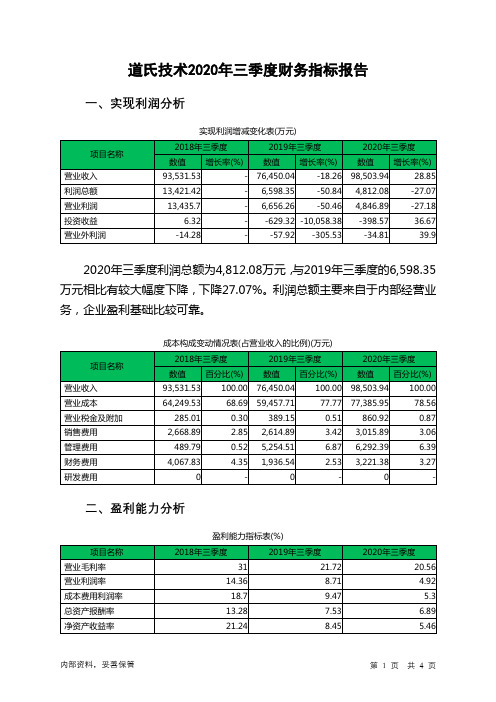

一、实现利润分析

1、利润总额

2020年三季度利润总额为4,812.08万元,与2019年三季度的6,598.35万元相比有较大幅度下降,下降27.07%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为4,846.89万元,与2019年三季度的6,656.26万元相比有较大幅度下降,下降27.18%。

以下项目的变动使营业利润增加:投资收益增加230.74万元,资产减值损失增加17,835.36万元,共计增加18,066.1万元;以下项目的变动使营业利润减少:销售费用增加400.99万元,营业税金及附加增加471.77万元,管理费用增加1,037.88万元,财务费用增加1,284.85万元,营业成本增加17,928.24万元,共计减少21,123.73万元。

各项科目变化引起营业利润减少1,809.38万元。

3、投资收益

2020年三季度投资收益为负398.57万元,与2019年三季度负629.32万元相比亏损有较大幅度减少,下降36.67%。

4、营业外利润

2020年三季度营业外利润为负34.81万元,与2019年三季度负57.92万元相比亏损有较大幅度减少,下降39.90%。

5、经营业务的盈利能力。

道氏技术2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为158,628.88万元,2020年三季度已经取得的短期带息负债为99,813.97万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供27,729.44万元的营运资本。

3.总资金需求

该企业的总资金需求为130,899.45万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为20,113.46万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是33,752.6万元,实际已经取得的短期带息负债为99,813.97万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为26,933.03万元,企业有能力在3年之内偿还的贷款总规模为30,342.81万元,在5年之内偿还的贷款总规模为37,162.38万元,当前实际的带息负债合计为150,893.66万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为59,434.08万元。

不过,该资金缺口在企业持续经营7.69个分析期之后可被盈利填补。

该企业投资活动不存在资金

内部资料,妥善保管第1 页共5 页。