1. 顧客構面

Kaplan與Norton(1996)認為在顧客構面中,企業應先 找出市場與顧客區隔,將顧客面的核心衡量群(core measurement group)與目標市場及顧客結合,幫助企業找 出及衡量企業顧客面的價值計劃(customer value proposition)。

2. 財務構面

$31,000

邊際利潤貢獻 (出售价格減去變動成本)

$29,000

從工業時代的競爭轉移到資 訊時代的競爭。

1850-1975 年 , 企 業 成 功 的 關 鍵 取 決 于 利用經濟規模和經濟范圍的能力。

財務控制系統

資 本 運 用 報 酬 率 (ROCE) 傳統的財務會計模式不能建造激勵作用,

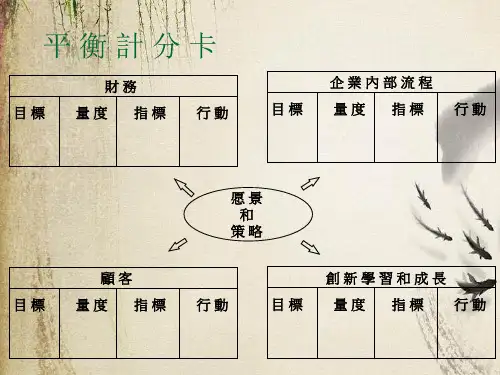

平衡計分卡觀念係由 Kaplan與 Norton根據其對許多 發展出創新績效衡量系統公司進行個案研究之研究結果, 而於1992年提出。平衡計分卡觀念主要係以平衡為訴求, 尋找企業短期與長期目標間、財務與非財務之量度間、 落後與領先之衡量指標間、以及企業內部與外部績效構 面間之平衡狀態。 Kaplan與 Norton並以飛機駕駛為例, 說明在複雜的企業經營環境中,欲了解組織目前營運的 現況,需透過像飛機之儀表板的績效評估制度,隨時將 營運情況回饋給組織之相關人員,以在會計期間內做必 要的營運調整,確保期末能達成組織設定之既定目標。

顧客焦點組織

Customer-focused Organization

作 業 制 成 本 管 理 ; Activity-based Cost Management

授權員工;

Employee Empowerment

企業改造。

Reengineering

把量度連結到策略

因果關系 績效駒動因素 与財務連結