财务管理学教学日历

- 格式:doc

- 大小:40.50 KB

- 文档页数:1

2020~2021学年第1学期课程名称:财务管理班级:任课教师:二级学院教学系主任(部教研室主任):二级学院(部)分管副院长(副主任):教学日历教学日历“财务管理”课程教学大纲一、课程教学大纲基本信息二、课程性质、任务与目的及基本要求(一)课程性质《财务管理》是财务管理专业学生一门重要专业必修课程。

本课程是在经济学理论的基础上,利用会计信息和数学工具,运用财务决策、计划和控制等财务管理的方法,按照管理学的一般原则进行研究的科学。

在学习本课程之前,学生需要具备《基础会计》等相关知识。

(二)任务与目的通过学习本课程,要求学生掌握现代企业财务管理的基本理论和分析方法,并能够用财务管理的基本理论和方法分析解决企业财务管理中的投资决策、筹资决策、股利理论分配等问题。

(三)基本要求1. 熟悉财务管理的内容、理解财务管理环境和财务管理目标;2. 掌握财务管理的资金时间价值原理、风险衡量原理;3. 掌握公司筹资、投资、资金营运和收益分配的决策。

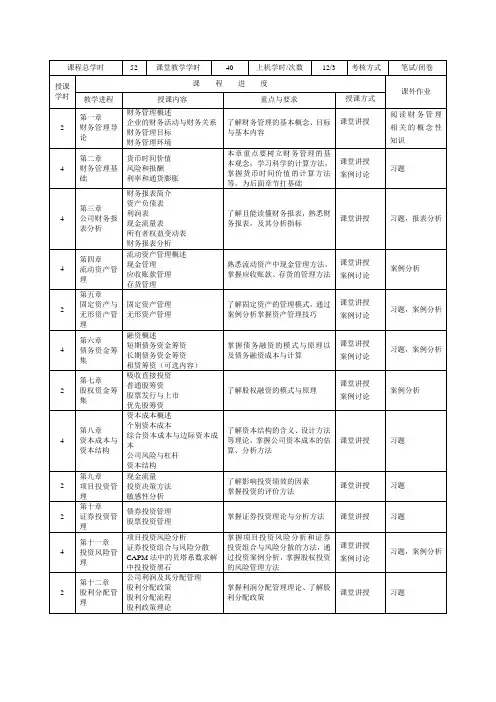

三、教学内容及要求第一章财务管理总论【目的要求】1.了解财务管理的基本概念、财务管理环节、财务管理的环境;2.掌握财务管理的目标。

【主要内容】1.财务管理基本概念;2.财务管理目标;3.财务管理的环境;4.财务管理环节。

重点:财务管理目标。

难点:财务管理目标。

第二章财务管理的价值观念【目的要求】1.了解资金时间价值与风险价值的概念;2.掌握资金时间价值和风险衡量的计算方法。

【主要内容】1.资金时间价值;2.风险价值。

重点:复利终值、复利现值、年金终值、年金现值的计算;风险衡量的计算。

难点:年金终值、年金现值的计算。

第三章资金筹集【目的要求】1.了解筹资的分类和基本原则;2.掌握资金需要量的预测方法及各种筹资方式的优缺点。

【主要内容】1.企业筹资概述;2.权益资金的筹集;3.债务资金的筹集。

重点:股票、债券发行价格的计算;放弃现金折扣成本的计算方法。

难点:放弃现金折扣成本的计算方法。

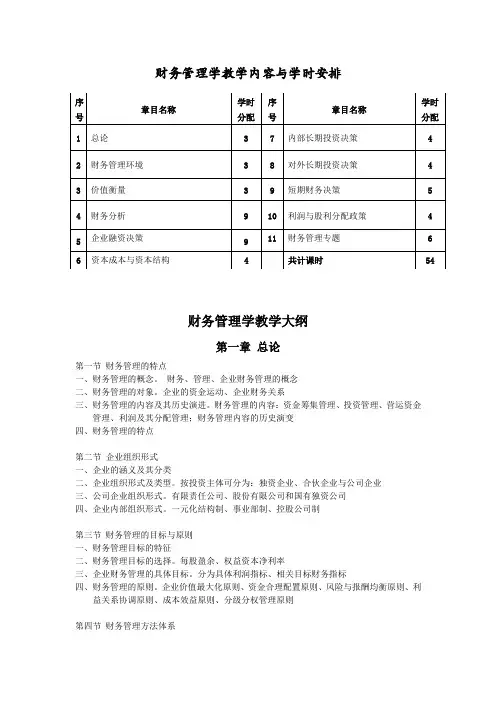

财务管理学教学内容与学时安排财务管理学教学大纲第一章总论第一节财务管理的特点一、财务管理的概念。

财务、管理、企业财务管理的概念二、财务管理的对象。

企业的资金运动、企业财务关系三、财务管理的内容及其历史演进。

财务管理的内容:资金筹集管理、投资管理、营运资金管理、利润及其分配管理;财务管理内容的历史演变四、财务管理的特点第二节企业组织形式一、企业的涵义及其分类二、企业组织形式及类型。

按投资主体可分为:独资企业、合伙企业与公司企业三、公司企业组织形式。

有限责任公司、股份有限公司和国有独资公司四、企业内部组织形式。

一元化结构制、事业部制、控股公司制第三节财务管理的目标与原则一、财务管理目标的特征二、财务管理目标的选择。

每股盈余、权益资本净利率三、企业财务管理的具体目标。

分为具体利润指标、相关目标财务指标四、财务管理的原则。

企业价值最大化原则、资金合理配置原则、风险与报酬均衡原则、利益关系协调原则、成本效益原则、分级分权管理原则第四节财务管理方法体系一、财务预测。

财务预测的步骤、方法二、财务决策三、财务计划。

编制企业财务计划的方法:平衡法、因素法、比例法、定额法四、财务控制。

财务控制的定义、方法五、财务分析本章重点:1、财务管理的概念及特点2、企业财务管理的目标3、财务管理方法体系的内容第二章财务管理环境第一节财务管理环境概述一、财务管理环境的概念。

企业财务管理环境包括宏观经济政策环境和资金市场环境等二、财务管理环境与财务管理活动第二节宏观经济政策一、财政政策。

财政政策的定义、要素及特征;财政政策的类型;财政政策工具主要包括税收、购买性支出、转移性支出、公债和预算二、货币政策。

货币政策的定义;成熟的市场经济国家主要运用三大政策工具:法定准备金率、公开市场业务和再贴现率三、经济发展与产业政策第三节金融市场一、金融市场的概念二、金融市场主体与金融市场工具。

金融市场主体一般包括企业、政府、金融机构、机构投资者和家庭五个部门;金融工具的种类主要有:票据、债券、股票、外汇、同业拆借资金等三、金融市场的利率。

财务学原理课程教学日历

财务学原理课程教学日历

财务学原理课程教学日历

财务学原理课程教学日历

财务学原理课程教学日历

财务学原理课程教学日历

财务学原理课程教学日历

财务学原理课程教学日历

财务学原理课程教学日历

财务学原理课程教学日历

财务学原理课程教学日历

财务学原理课程教学日历

财务学原理课程教学日历

财务学原理课程教学日历

财务学原理课程教学日历

财务学原理课程教学日历

财务学原理课程教学日历

21。

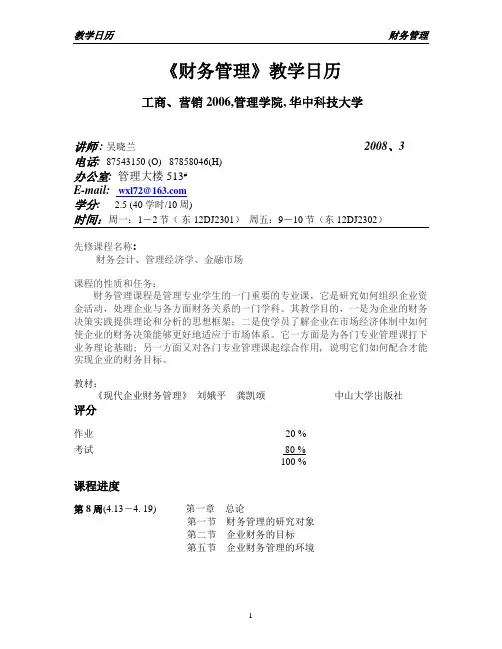

《财务管理》教学日历工商、营销2006,管理学院, 华中科技大学讲师 : 吴晓兰2008、3电话: 87543150 (O) 87858046(H)办公室: 管理大楼513#E-mail: wxl72@学分: 2.5 (40 学时/10周)时间:周一:1-2节(东12DJ2301)周五:9-10节(东12DJ2302)先修课程名称:财务会计、管理经济学、金融市场课程的性质和任务:财务管理课程是管理专业学生的一门重要的专业课,它是研究如何组织企业资金活动,处理企业与各方面财务关系的一门学科。

其教学目的,一是为企业的财务决策实践提供理论和分析的思想框架;二是使学员了解企业在市场经济体制中如何使企业的财务决策能够更好地适应于市场体系。

它一方面是为各门专业管理课打下业务理论基础; 另一方面又对各门专业管理课起综合作用, 说明它们如何配合才能实现企业的财务目标。

教材:《现代企业财务管理》刘娥平龚凯颂中山大学出版社评分作业 20 %考试 80 %100 %课程进度第 8周(4.13-4. 19) 第一章总论第一节财务管理的研究对象第二节企业财务的目标第五节企业财务管理的环境第9周(4. 20-4.26) 第二章财务管理的价值观念第一节资金的时间价值第二节投资的风险价值作业: P68 1、3、6、10、11第10周 (4.27-5.3) 第三章企业资金的筹集第一节所有者权益和负债第二节权益资金的筹集第三节长期负债资金的筹集作业: P107 1、2第 11周(5.4-5.10) 第四章资金成本与资金结构第一节资金成本第二节财务杠杆第12周(5.11-5.18) 第三节资金结构第五章固定资产投资第二节投资项目的现金流量作业: P157 1、2、3、6第 14周(5.25-5.31) 第三节投资项目的经济评价方法第六章证券投资第一节证券投资概述第二节股票投资作业: P211 2、3第 15周(6.1-6.7) 第三节债券投资第七章营运资金管理第一节营运资金概述作业: P250 1、3、4第 16周(6.8-6.14)第三节流动负债管理第八章利润管理第一节企业利润的形成第 17周(6. 15-6.21) 第二节企业利润的分配决策第三节股利政策作业: P338 1、2第 18周(6.22-6.28) 第九章财务报表与分析第一节财务报表第二节财务分析作业: P384 运通公司财务报表分析第 19周期末考试(闭卷)(待定)主要参考书目:[1] Arthur J. Keown , David F. Scott, John D. Martin, Jay William Petty, 朱武祥译,现代财务管理基础,北京:清华大学出版社,1997年。

教学日历教学进程授课内容授课时间(学时)授课方式周次讲次一1 第一章财务管理总论:介绍财务管理基本概况,包括财务管理目标、内容1 课堂教学2 第一章财务管理总论:继续介绍财务管理基本知识,包括财务管理发展方向1 课堂教学3 第一章财务管理总论:继续介绍财务管理基本知识,包括财务管理原则及环境1 课堂教学二1第二章财务报表分析:介绍财务报表分析的基本内容1 课堂教学2第二章财务报表分析:介绍一些常用的财务分析比率指标1 课堂教学3第二章财务报表分析:介绍基本财务比率运用比率计算1 课堂教学三1第二章财务报表分析:介绍财务报表分析体系1 课堂教学2第三章财务预测与计划:介绍财务预测基本知识1 课堂教学3第三章财务预测与计划:介绍增长率与资金需求的基本内容1 课堂教学四1第三章财务预测与计划:介绍财务预算1 课堂教学2第三章财务预测与计划:介绍弹性预算基本内容1 课堂教学3第四章财务估价:介绍货币时间价值1 课堂教学五1第四章财务估价:介绍债券估价1 课堂教学2第四章财务估价:介绍债券估价1 课堂教学3第四章财务估价:介绍股票估价1 课堂教学六1第四章财务估价:介绍股票估价1 课堂教学2第四章财务估价:介绍股票风险和报酬1 课堂教学3第五章投资管理:介绍投资评价的基本方法1 课堂教学七 1第五章投资管理:介绍投资评价的基本方法1 课堂教学2第五章投资管理:介绍投资项目现金流量的估计1 课堂教学3第五章投资管理:介绍投资项目现金流量的估计1 课堂教学八1第五章投资管理:介绍投资项目的风险处置1 课堂教学2第五章投资管理:介绍投资项目的风险处置1 课堂教学3第六章流动资金管理:介绍现金和有价证券管理1 课堂教学九1第六章流动资金管理:介绍应收账款管理1 课堂教学2第六章流动资金管理:介绍存货管理1 课堂教学3第七章筹资管理:介绍普通股筹资1 课堂教学十1第七章筹资管理:介绍长期负债投资1 课堂教学2第七章筹资管理:介绍租赁1 课堂教学3第七章筹资管理:介绍短期筹资1 课堂教学十一1第七章筹资管理:介绍短期筹资与营运资本政策1 课堂教学2第七章筹资管理:介绍短期筹资与营运资本政策1 课堂教学3 第八章股利分配:介绍股利分配的内容、股利支付的程序和方式1 课堂教学十二1 第八章股利分配:介绍股利分配政策和内部筹资,股票股利和股票分割1 课堂教学2第九章资本成本和资本结构:介绍财务杠杆1 课堂教学3第九章资本成本和资本结构:介绍财务杠杆1 课堂教学十三1第九章资本成本和资本结构:介绍资本成本基本概念1 课堂教学2第九章资本成本和资本结构:介绍资本成本基本概念1 课堂教学3第九章资本成本和资本结构:介绍资本结构基本概念1 课堂教学十四1第九章资本成本和资本结构:介绍资本结构基本概念1 课堂教学2 第十章企业价值评估:介绍企业价值评估概述及现金流量折现法1 课堂教学3第十章企业价值评估:介绍现金流量折现法及实际运用1 课堂教学十五1第十章企业价值评估:介绍经济利润法和相对价值法1 课堂教学2第十章企业价值评估:介绍相对价值法1 课堂教学3第十一章案例分析:介绍相关经典案例1 课堂教学十六1第十一章案例分析:介绍相关经典案例1 课堂教学2第十一章案例分析:介绍相关经典案例1 课堂教学3第十一章案例分析:介绍相关经典案例1 课堂教学。

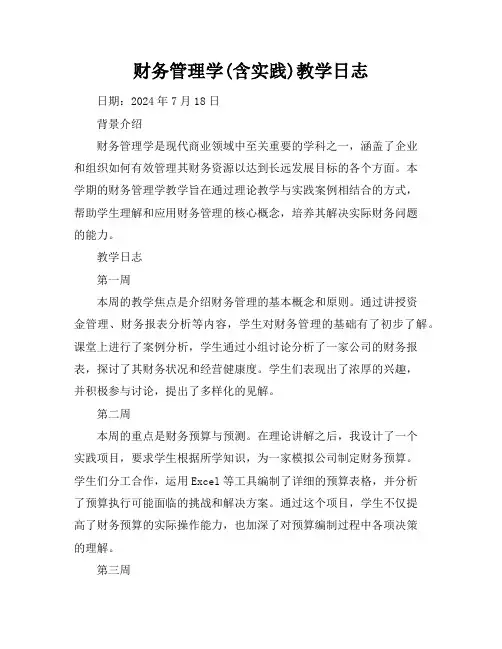

财务管理学(含实践)教学日志日期:2024年7月18日背景介绍财务管理学是现代商业领域中至关重要的学科之一,涵盖了企业和组织如何有效管理其财务资源以达到长远发展目标的各个方面。

本学期的财务管理学教学旨在通过理论教学与实践案例相结合的方式,帮助学生理解和应用财务管理的核心概念,培养其解决实际财务问题的能力。

教学日志第一周本周的教学焦点是介绍财务管理的基本概念和原则。

通过讲授资金管理、财务报表分析等内容,学生对财务管理的基础有了初步了解。

课堂上进行了案例分析,学生通过小组讨论分析了一家公司的财务报表,探讨了其财务状况和经营健康度。

学生们表现出了浓厚的兴趣,并积极参与讨论,提出了多样化的见解。

第二周本周的重点是财务预算与预测。

在理论讲解之后,我设计了一个实践项目,要求学生根据所学知识,为一家模拟公司制定财务预算。

学生们分工合作,运用Excel等工具编制了详细的预算表格,并分析了预算执行可能面临的挑战和解决方案。

通过这个项目,学生不仅提高了财务预算的实际操作能力,也加深了对预算编制过程中各项决策的理解。

第三周本周的教学内容包括资本预算和投资决策。

通过案例分析,学生学习了不同投资项目的评估方法,如净现值(NPV)、内部收益率(IRR)等。

课堂上进行了角色扮演,学生分别扮演公司高管,就是否接受某个投资项目展开激烈讨论,并最终做出决策。

这种角色扮演活动有效促进了学生的团队合作能力和决策思维。

第四周本周我们进入到财务风险管理的话题。

通过案例分析和真实案例讨论,学生们了解了财务风险的各种类型以及对策。

我特意安排了一位业界资深人士来分享其在财务风险管理方面的经验和实践,这不仅丰富了课堂内容,也为学生们提供了实践指导和行业洞见。

第五周本周的教学内容是关于国际财务管理和外汇风险管理。

通过分析跨国公司的财务报表和国际市场的变化,学生们理解了国际财务管理的复杂性和重要性。

在实践项目中,学生们模拟了一个公司面对外汇风险的情境,提出了有效的对策和应对措施。

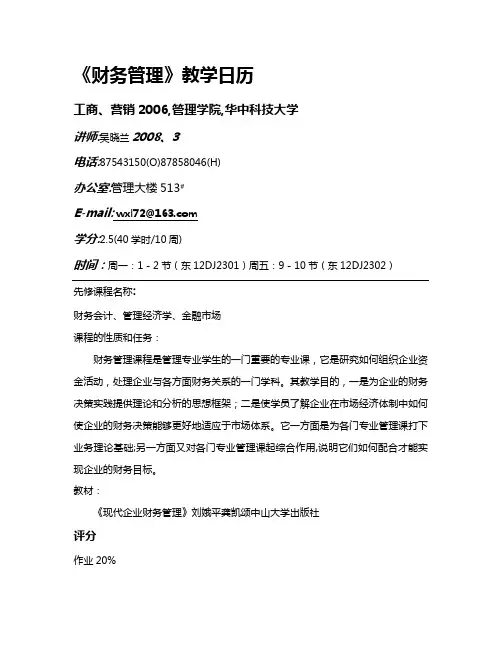

《财务管理》教学日历工商、营销2006,管理学院,华中科技大学讲师:吴晓兰2008、3电话:87543150(O)87858046(H)办公室:管理大楼513#E-mail: wxl72@学分:2.5(40学时/10周)时间:周一:1-2节(东12DJ2301)周五:9-10节(东12DJ2302)先修课程名称:财务会计、管理经济学、金融市场课程的性质和任务:财务管理课程是管理专业学生的一门重要的专业课,它是研究如何组织企业资金活动,处理企业与各方面财务关系的一门学科。

其教学目的,一是为企业的财务决策实践提供理论和分析的思想框架;二是使学员了解企业在市场经济体制中如何使企业的财务决策能够更好地适应于市场体系。

它一方面是为各门专业管理课打下业务理论基础;另一方面又对各门专业管理课起综合作用,说明它们如何配合才能实现企业的财务目标。

教材:《现代企业财务管理》刘娥平龚凯颂中山大学出版社评分作业20%考试 80 %100%课程进度第8周(4.13-4.19)第一章总论第一节财务管理的研究对象第二节企业财务的目标第五节企业财务管理的环境第9周(4.20-4.26)第二章财务管理的价值观念第一节资金的时间价值第二节投资的风险价值作业:P681、3、6、10、11第10周(4.27-5.3)第三章企业资金的筹集第一节所有者权益和负债第二节权益资金的筹集第三节长期负债资金的筹集作业:P1071、2第11周(5.4-5.10)第四章资金成本与资金结构第一节资金成本第二节财务杠杆第12周(5.11-5.18)第三节资金结构第五章固定资产投资第二节投资项目的现金流量作业:P1571、2、3、6第14周(5.25-5.31)第三节投资项目的经济评价方法第六章证券投资第一节证券投资概述第二节股票投资作业:P2112、3第15周(6.1-6.7)第三节债券投资第七章营运资金管理第一节营运资金概述作业:P2501、3、4第16周(6.8-6.14)第三节流动负债管理第八章利润管理第一节企业利润的形成第17周(6.15-6.21)第二节企业利润的分配决策第三节股利政策作业:P3381、2第18周(6.22-6.28)第九章财务报表与分析第一节财务报表第二节财务分析作业:P384运通公司财务报表分析第19周期末考试(闭卷)(待定)主要参考书目:[1]ArthurJ.Keown,DavidF.Scott,JohnD.Martin,JayWilliamPetty,朱武祥译,现代财务管理基础,北京:清华大学出版社,1997年。

1.学习进度安排2.学习方法财务管理是一门以企业的资金运动为研究对象,以风险与收益的对称关系为主线,深入阐述企业财务管理基本理论和方法的课程。

它对树立科学的理财观念,实现企业价值最大化,处理好企业与各方面的财务关系等,均具有重要的作用。

该课程既是一门应用型的经济学科,也是一门综合性的管理学科。

它的内容涵盖面广,涉及到统计、财务会计、管理会计、金融等多门学科的内容,并且大量地采用了数量分析的方法。

鉴于这些特点,学习时掌握一定的方法和技巧显得尤为重要,下面就来谈谈应如何才能学好这门课程。

(1)抓住主线,整体把握。

掌握课程的结构体系,是熟悉课程基本内容,理解各章节之间的特点和内在联系的前提。

本课程的结构体系是以财务管理的目标为出发点、以财务管理的原则为基本规范、以财务管理的方法为归宿作为一根主线贯穿全书,又将整体内容划分为三大部分:1)基本理论部分集中在教材第一、二章。

企业开展生产经营活动必然要发生资金的运动。

第一章首先介绍了资金运动的过程及其形式、财务活动和财务关系的相关内容,并在此基础上归纳出财务管理的概念及特征。

企业资金的运动是通过一定的财务活动来实现的。

接着介绍了实行财务管理要达到什么样的财务目标(包括一般目标和具体目标)、企业财务目标与社会责任的关系。

第二章是现金流量的衡量,主要是对货币时间价值和风险及其收益的衡量,企业的财务活动都是在特定的时空中进行,离开了时间价值因素,就无法正确计算不同时期的财务收支,也无法评价企业的盈亏;财务活动是有风险的,风险与报酬之间是一种对称关系,企业财务人员必须树立起时间价值观念和风险收益对等观念,以指导企业的财务活动。

2)财务规划与财务分析部分包括教材的第三和第四章。

其中第三章为财务比率分析,介绍了财务比率分析的内涵和方法、不同方面的财务比率分析、财务比率的因素分析等,主要从偿债能力、盈利能力、营运能力、发展能力、市场状况五大方面对企业的财务活动成果进行系统分析与评价,是财务管理方法的重要内容,为实现财务管理的目标服务。