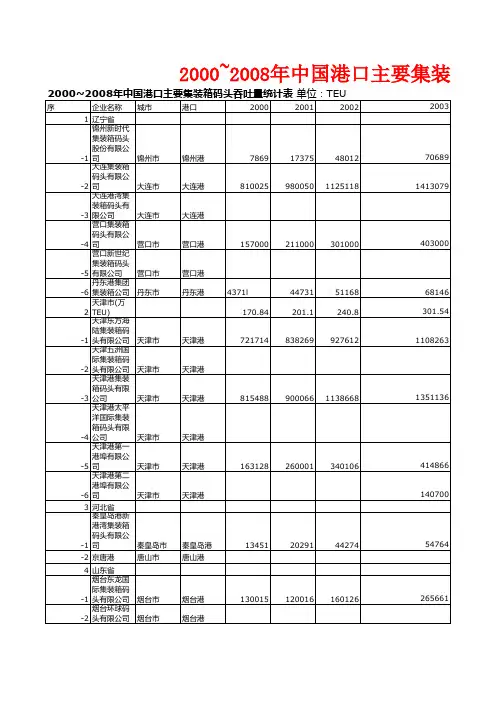

中国沿江沿海港口企业全国各地统计数据:广东省广州港集团有限公司2018年分货类吞吐量统计

- 格式:xls

- 大小:5.00 KB

- 文档页数:1

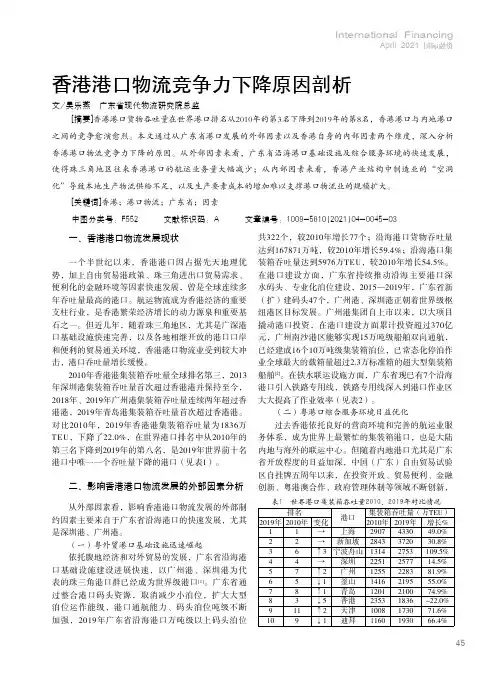

International FinancingApril 2021 国际融资香港港口物流竞争力下降原因剖析文/吴乐燕 广东省现代物流研究院总监[摘要]香港港口货物吞吐量在世界港口排名从2010年的第3名下降到2019年的第8名,香港港口与内地港口之间的竞争愈演愈烈。

本文通过从广东省港口发展的外部因素以及香港自身的内部因素两个维度,深入分析香港港口物流竞争力下降的原因。

从外部因素来看,广东省沿海港口基础设施及综合服务环境的快速发展,使得珠三角地区往来香港港口的航运业务量大幅减少;从内部因素来看,香港产业结构中制造业的“空洞化”导致本地生产物流供给不足,以及生产要素成本的增加难以支撑港口物流业的规模扩大。

[关键词]香港;港口物流;广东省;因素中图分类号:F552 文献标识码:A 文章编号:1009-5810(2021)04-0045-03一、香港港口物流发展现状一个半世纪以来,香港港口因占据先天地理优势,加上自由贸易港政策、珠三角进出口贸易需求、便利化的金融环境等因素快速发展,曾是全球连续多年吞吐量最高的港口。

航运物流成为香港经济的重要支柱行业,是香港繁荣经济增长的动力源泉和重要基石之一。

但近几年,随着珠三角地区,尤其是广深港口基础设施快速完善,以及各地相继开放的港口口岸和便利的贸易通关环境,香港港口物流业受到较大冲击,港口吞吐量增长缓慢。

2010年香港港集装箱吞吐量全球排名第三,2013年深圳港集装箱吞吐量首次超过香港港并保持至今,2018年、2019年广州港集装箱吞吐量连续两年超过香港港,2019年青岛港集装箱吞吐量首次超过香港港。

对比2010年,2019年香港港集装箱吞吐量为1836万TEU,下降了22.0%,在世界港口排名中从2010年的第三名下降到2019年的第八名,是2019年世界前十名港口中唯一一个吞吐量下降的港口(见表1)。

二、影响香港港口物流发展的外部因素分析从外部因素看,影响香港港口物流发展的外部制约因素主要来自于广东省沿海港口的快速发展,尤其是深圳港、广州港。

广东省交通运输厅关于印发《广东省绿色港口行动计划(2023-2025年)》的通知文章属性•【制定机关】广东省交通运输厅•【公布日期】2023.05.31•【字号】粤交港函〔2023〕404号•【施行日期】2023.05.31•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】交通运输正文广东省交通运输厅关于印发《广东省绿色港口行动计划(2023-2025年)》的通知粤交港函〔2023〕404号各地级以上市交通运输局、广州市港务局:为深入贯彻落实党中央、国务院关于做好碳达峰碳中和、打好污染防治攻坚战和加快建设交通强国的决策部署,全面推动我省绿色港口建设,奋力推进全省港口高质量发展,助力建设国际一流的广东港口,我厅组织制定了《广东省绿色港口行动计划(2023—2025年)》,现印发给你们,请认真贯彻落实。

广东省交通运输厅2023年5月31日附件、广东省绿色港口行动计划(2023-2025年)为深入贯彻落实党中央、国务院关于做好碳达峰碳中和、打好污染防治攻坚战和加快建设交通强国的决策部署,推动绿色低碳转型发展,不断降低港口二氧化碳排放强度和减少主要污染物排放总量,推进绿色港口建设,助力全省港口高质量发展,特制定本行动计划。

一、总体要求(一)指导思想以习近平新时代中国特色社会主义思想为指导,全面贯彻党的二十大精神,深入贯彻习近平生态文明思想,统筹减污降碳协同增效,系统推进绿色港口建设,将绿色发展贯穿到港口规划、建设和运营的全过程,构建资源节约、环境友好的港口绿色发展体系,为建成国际一流的广东港口提供有力支撑,全面推动我省港口高质量发展。

(二)发展目标到2025年,港口绿色低碳生产方式初步形成,与资源环境协调发展水平稳步提升。

基本实现港口资源利用效率明显提高,集疏运体系绿色高效,用能结构显著优化,污染防治取得新成效,绿色管理能力明显提升,生态保护措施全面落实,港口绿色发展水平总体适应交通强省建设的阶段性要求。

我国港口集疏运系统发展现状分析作者:陈羽来源:《大陆桥视野·经济瞭望》 2017年第5期文 / 陈羽日前,交通运输部、国家铁路局、中国铁路总公司联合印发《“十三五”港口集疏运系统建设方案》,明确了车购税资金支持集疏运铁路、公路建设的重点和投资标准,将重点突破铁路、公路进港“最后一公里”,加快推进港口集疏运系统建设,为促进港口转型升级、多式联运发展、物流业“降本增效”以及推进交通运输供给侧结构性改革、服务“三大战略”提供支撑和保障一、我国港口集疏运系统发展现状1. 港口基础设施体系逐步完善,国有港口企业是我国港口行业的发展主体目前,我国已经形成了布局合理、层次分明、功能齐全、河海兼顾、优势互补、配套设施完善、现代化程度较高的港口体系。

港口向着大型化、深水化、专业化发展。

在环渤海、长江三角洲、东南沿海、珠江三角洲和西南沿海五大区域形成了规模庞大并相对集中的五大沿海港口群,以煤炭、矿石、油品、集装箱、粮食等货种和客运为重点,构架了水路客货运输系统。

我国沿海主要港口软硬件设施已经步入了世界一流水平,港口装卸技术和服务效率处于世界前列。

此外,我国内河主要港口面貌有了重大改观,长江水系、珠江水系、京杭运河和淮河水系、黑龙江和松辽水系形成沿江(河)港口带。

在长江、西江干线和长三角、珠三角水网地区建成了一批集装箱、大宗散货和汽车滚装等专业化泊位,内河港口机械化和专业化水平显著提高。

截至2015 年年底,全国港口拥有生产用码头泊位31,259个,其中:沿海港口生产用码头泊位5,899 个;内河港口生产用码头泊位25,360 个。

全国港口拥有万吨级及以上泊位2,221 个,其中:沿海港口万吨级及以上泊位1,807个;内河港口万吨级及以上泊位414 个。

全国万吨级及以上泊位中专业化泊位1,173 个,通用散货泊位473 个,通用件杂货泊位371 个。

自港口体制改革之后,沿海港口资源整合加快,市场集中度有所提高。

沿海集团与国际房地产标杆企业SGPP比较中国的房地产市场目前正处于由高度分散走向集中的时期,中国房地产企业的集中度也在不断提高。

在长三角、珠三角、环渤海及北京、上海等重点市场,由于竞争的加剧,主流的开发商已进入以企业品牌加项目品牌为主导的精细化竞争状态。

与此同时,随着中国经济的高速进展,以及对人民币升值的预期不减,全球资本加速流向中国的房地产市场,并以直截了当投资〔如美国Hines 汉斯集团〕、参股开发企业母公司或项目公司等形式,逐步渗入中国房地产市场,参与到与本土房地产企业的猛烈竞争中来。

能够预见,以后的中国房地产市场,除了本土企业间的竞争外,与国际房地产企业的直截了当较量也指日可待。

为此,我们选取美国Pulte Homes Inc.〔简称PHM〕、日本Mitsubishi Estate Group 〔简称三菱地所〕、新加坡CapitaLand Limited〔简称嘉德置地〕、香港长江实业(集团)〔简称长江实业〕共4 家国际房地产企业标杆,在国际层面与沿海集团进行规模性〔Scale〕、成长性〔Growth〕、盈利性〔Profitability〕及进展潜力〔Potential〕方面的比较,力求关心沿海集团深入了解优秀房地产企业标杆的经营情形,在以后企业战略的制定、业务的开拓、绩效的评估等方面以资借鉴。

报告所用数据来自沿海集团填报的〝2007 中国房地产百强企业研究数据信息表〞。

国际房地产标杆企业简介〔1〕美国:Pulte Homes Inc. (NYSE: PHM)Pulte Homes, Inc., (NYSE: PHM) 是万科的标杆企业。

该公司1956 年在美国密歇根州成立,从事住宅开发及相关金融服务,在27 个州52 个市场中运营,是在纽约证券交易所上市的财宝150 公司。

其直属子公司包括Pulte Diversified Companies, Inc., Del Webb Corporation(〝Del Webb〞)和其他从事住宅开发的子公司。

2017年我国港口发展回顾及2018年展望一、港口生产形势分析1.港口集装箱码头运行分析2017年以来,港口集装箱业务发展总体向好,全国规模以上港口集装箱吞吐量增速达到8.7%,高于上年近5个百分点,这也是自2014年以来的最快增速。

外贸干线枢纽港表现尤为突出,如上海港、宁波-舟山港、厦门港、广州港增速分别达到8.2%、14.3%、8.3%、9.1%。

多个港口生产实现历史性突破,例如上海港集装箱总量达到4000万TEU,广州港首次突破2000万TEU,厦门港则达到1000万TEU。

内贸集装箱业务发展较快。

在当前国内水路运输通道不断优化的情况下,包括长江、珠江黄金水道建设加快、内河支线运能提升、内贸集装箱多式联运组织效率不断提高、散改集及件改集、环境保护等因素的促进下,内贸货物水路运输占比不断提升,以陆水联运为代表内贸集装箱运输业务加快发展,成为港口集装箱业务的重要增长点。

进入2018年,国际国内经济贸易形势持续向好,为我国货物进出口贸易注入动力。

据IMF发布的最新预测,2018年全球经济增速预计达到3.7%,快于上年,国际市场需求温和复苏。

外贸出口方面,预计我国经济总体仍将保持平稳回升态势,并进入高质量发展阶段。

振兴实体经济是高质量发展的根本要求,我国目前已是全球第一大货物贸易出口国,这是我国改革开放近40年来取得的重要成果。

十九大报告进一步指出“必须把发展经济的着力点放在实体经济上”。

因此,货物贸易出口预计将继续保持增长。

外贸进口方面,在国内经济结构以及消费结构调整带动下,进口步伐不断加快。

2017年进口增速超过20%。

在进口加快的同时,一些政策变化值得关注,如根据国务院办公厅印发《关于禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》,自2018年开始,每年约4500万吨的洋垃圾将限制入境,有相关业务的港口需引起注意。

全年来看,随着经济贸易环境的不断改善,港口集装箱吞吐量预计亦将保持较好增长态势。

浅谈广州港的发展趋势分析一、广州港的基本情况广州港集团有限公司主要从事集装箱、石油、煤炭、粮食、化肥、钢材、矿石、汽车等货物装卸(包括码头、锚地过驳)和仓储、货物保税业务以及国内外货物代理和船舶代理;代办中转、代理客运;国内外船舶进出港拖轮服务、水路货物和旅客运输、物流服务。

兼营港口相关业务。

广州港是华南地区综合性主枢纽港。

在腹地经济持续快速发展的推动下,广州港货物吞吐量持续增长。

1999年全港货物吞吐量突破 1 亿吨,成为中国大陆第二个跨入世界亿吨大港的港口。

之后,港口发展一年一大步,到2010 年全港货物吞吐量达 4.11 亿吨,位居全国沿海港口第 3 位,全港集装箱吞吐量超过1254.6 万标准箱,位居全国沿海港口第 4 位。

其中,2010 年广州港集团完成货物吞吐量 2.69 亿吨,完成集装箱吞吐量984.5 万标准箱。

广州港集团现有万吨级以上泊位50个;万吨级以上装卸作业浮筒14 个;万吨级装卸锚地23 个(其中最大锚泊能力30 万吨)。

二、广州港发展现状目前,广州地区物流业的整体发展水平居于全国前列,广州港历来是我国对外贸易的重要口岸。

广州港与世界170 多个国家和地区的500 多个港口有贸易来往。

与国际14 个港口缔结友好港,世界前十大集装箱班轮公司均在广州港开辟班轮航线。

港口群拥有完善的港口设施,如大小不同、功能各异的码头、仓库、场站、机械等,还有货运代理、船公司、船舶代理、物流公司、拖车公司、报关公司等物流配套网络。

广州港是华南地区综合性主枢纽港。

在腹地经济持续快速发展的推动下,广州港货物吞吐量持续增长。

1999年全港货物吞吐量突破 1 亿吨,成为中国大陆第二个跨入世界亿吨大港的港口。

之后,港口发展一年一大步,2009 年,广州市完成货物运输总量 5.25 亿吨,与2000 年的 2.46 亿吨相比增长113%;广州港货物吞吐量由2000 年的1.25 亿吨上升到3.64 亿吨,增幅达191%,集装箱吞吐量更是连续两年突破1100万TEU巩固了集装箱吞吐量和货物吞吐量分别位居全国沿海港口第3位和第4位;2010年12月20日,作为珠三角两大龙头港之一的广州港货物吞吐量突破4亿吨,成为继上海港、宁波- 舟山港之后,第三个货物吞吐量进入“4 亿吨俱乐部”的港口。

广东省沿海港口布局规划一、规划背景广东省沿海港口不仅是广东,而且也是我国华南、西南等广大地区经济社会发展的重要基础设施和对外交往的门户。

改革开放以来,特别是上世纪九十年代之后,在国家“三主一支持”交通发展长远规划和《广东省沿海及珠江三角洲港口总体布局规划》的指导下,全省沿海港口取得了长足的发展,对腹地经济社会发展和对外开放起到了重要的支撑和促进作用。

本世纪头二十年是我国发展的重要战略机遇期,广东省提出了全面建设小康社会、率先基本实现社会主义现代化的总体发展目标。

腹地经济社会的发展,为全省沿海港口提供了难得的发展机遇,也提出了更高的要求。

本规划是根据腹地经济社会发展对港口的要求,国际、国内航运发展趋势和港口发展实际,从分层次、分系统等不同角度对全省沿海港口的布局进行规划,明确未来的总体发展方向和各港口的功能定位,为指导全省港口发展提供依据。

二、沿海港口的发展定位根据《全国沿海港口发展战略》和《全国沿海港口布局规划》对我国沿海港口的总体定位,腹地经济社会发展要求和广东省的实际特点,未来广东沿海港口发展的战略定位是:——是腹地参与经济全球化过程中十分宝贵的战略性资源,是腹地承接国际生产要素和产业转移的重要平台;——是促进腹地经济结构调整升级和优化产业布局,保持国民经济持续较快增长的重要保障;——是腹地进一步扩大对外开放,利用国内国际两个市场、两种资源,加强经济和国防安全的重要基础;——是广东省率先实现社会主义现代化,加强泛珠三角合作,维护香港繁荣和稳定的重要依托;——是综合交通体系的重要枢纽,国内外客货流、信息流、资金流多重网络汇集的关键节点。

三、规划目标根据未来沿海港口的发展定位,本次布局规划的目标是:按照科学发展观的要求,遵循世界港口的发展趋势,通过优化布局和资源整合,形成布局合理、结构优化、层次分明、功能完善的现代化港口体系;合理利用沿海的港口资源和条件,充分发挥港口对腹地经济社会发展的支撑和促进作用。

一、中国港口行业主要港口分布格局(一)港口分类与定义参考交通运输部《全国沿海港口布局规划》,将全国主要港口划分为5个港口群:环渤海港口群、长三角及长江内河港口群、东南沿海港口群、珠三角港口群、西南沿海港口群。

按照吞吐量的大小,我们对主要港口又分类为一线、二线和三线港口。

一线港口:近几年货物吞吐量在2亿吨(含)以上的港口。

二线港口:近几年货物吞吐量在1-2亿吨之间的港口。

三线港口:近几年货物吞吐量在2000万吨至1亿吨之间的港口。

(二)中国主要港口中国主要港口的分布数据来源:BBIC整理按照主要港口规模细分如下:中国主要港口按规模细分情况二、中国港口行业沿海港口群的分布格局(一)我国沿海港口群的划分交通部于2006年11月制定的《全国沿海港口布局规划》确立了5大港口群的概念,根据不同地区的经济发展状况及特点、区域内港口现状及港口间运输关系和主要货类运输的经济合理性,将全国沿海港口划分为环渤海、长江三角洲、东南沿海、珠江三角洲和西南沿海5个规模化、集约化、现代化的港口群体。

港口群内起重要作用的综合性、大型港口的主体地位更加突出,增强为腹地经济服务的能力。

港口群内部和港口群之间港口分工合理、优势互补、相互协作、竞争有序。

(二)环渤海地区港口群体环渤海地区港口群体由辽宁、津冀和山东沿海港口群组成,服务于我国北方沿海和内陆环渤海地区港口群体由辽宁、津冀和山东沿海港口群组成,服务于我国北方沿海和内陆地区的社会经济发展。

其中辽宁沿海港口群以大连东北亚国际航运中心和营口港为主,津冀沿海港口群以天津北方国际航运中心和秦皇岛港为主,山东沿海港口群以青岛、烟台、日照港为主。

(三)长江三角洲地区港口群体长江三角洲地区港口群体依托上海国际航运中心,以上海、宁波、连云港港为主,充分发挥舟山、温州、南京、镇江、南通、苏州等沿海和长江下游港口的作用,服务于长江三角洲以及长江沿线地区的经济社会发展。

(四)东南沿海地区港口群体东南沿海地区港口群以厦门、福州港为主,包括泉州、莆田、漳州等港口组成,服务于福建省和江西等内陆省份部分地区的经济社会发展和对台“三通”的需要。

2018中国十大港口吞吐量排行榜出炉微港口讯近日,中港网根据我国大陆相关港口2018年所完成的吞吐量统计,正式发布2018年中国十大港口货物吞吐量和集装箱吞吐量排行榜情况。

2018年,位列中国港口货物吞吐量前十大港口排行榜的依次为:1.宁波舟山港;2.上海港;3.唐山港;4.广州港;5.青岛港;6.苏州港;7.天津港;8.大连港;9.烟台港;10.日照港。

2018年,位列中国港口集装箱吞吐量前十大港口排行榜的依次为:1.上海港;2.宁波舟山港;3.深圳港;4.广州港;5.青岛港;6.天津港;7.厦门港;8.大连港;9.营口港;10.苏州港。

货物吞吐量排名:唐山港首次跃居前三山东港口整体表现最佳在2018年中国货物吞吐量十大港口中,排名座次发生较大变化。

据中港网分析,除前两名宁波舟山港、上海港各自继续稳坐冠亚军之位外,唐山港2018年货物吞吐量完成6.37亿吨,以11.1%的增幅,在前十大港口中位居增幅之首,一举超越苏州港和广州港,从2017年的第五名跃居2018年的第三名。

苏州港2018年同比增速下降12%,增幅在前十大港口中垫底,从2017年的第三名下滑至2018年的第六名,滑落至青岛港之后。

据中港网数据,青岛港2018年货物吞吐量增速从2017年的1.5%加快到6.3%,2018排名从2017年的第六位前进一位,升至第五。

广州港、天津港、大连港2018年位次不变,各自保持上年的第四位、第七位和第八位。

营口港2018年从前十阵营退出,烟台港和日照港分别摘得2018年的第九名和第十名。

值得注意的是,货物吞吐量前十大港口中,山东港口共有青岛港、烟台港和日照港等3个港口入选,从入榜数量上看,位居全国各省市之首。

从三港增速上看,也整体表现不俗。

其中,烟台港以10.6%的增速,在前十大港口的货物吞吐量增速中,排名第二,日照港增速排名第三,青岛港增速排名第五。

2018年进入中国港口货物吞吐量前十强的门槛,已从上年的3亿吨级提高到4亿吨级以上,最低为日照港的4.37亿吨。