印花税法培训讲义

- 格式:ppt

- 大小:133.50 KB

- 文档页数:20

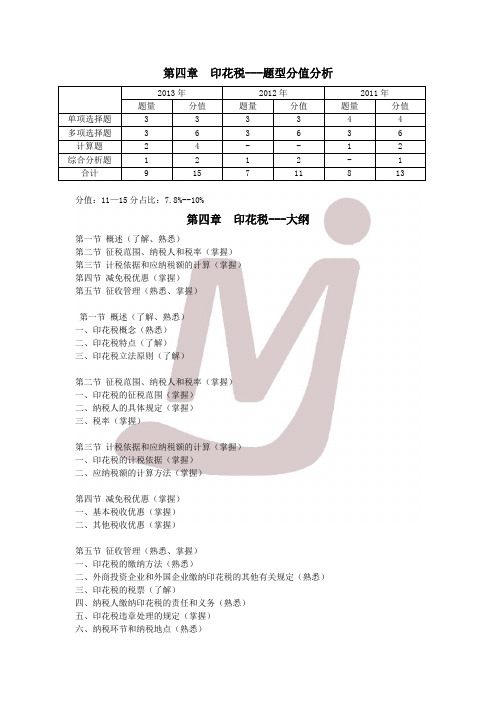

第四章印花税---题型分值分析分值:11—15分占比:7.8%--10%第四章印花税---大纲第一节概述(了解、熟悉)第二节征税范围、纳税人和税率(掌握)第三节计税依据和应纳税额的计算(掌握)第四节减免税优惠(掌握)第五节征收管理(熟悉、掌握)第一节概述(了解、熟悉)一、印花税概念(熟悉)二、印花税特点(了解)三、印花税立法原则(了解)第二节征税范围、纳税人和税率(掌握)一、印花税的征税范围(掌握)二、纳税人的具体规定(掌握)三、税率(掌握)第三节计税依据和应纳税额的计算(掌握)一、印花税的计税依据(掌握)二、应纳税额的计算方法(掌握)第四节减免税优惠(掌握)一、基本税收优惠(掌握)二、其他税收优惠(掌握)第五节征收管理(熟悉、掌握)一、印花税的缴纳方法(熟悉)二、外商投资企业和外国企业缴纳印花税的其他有关规定(熟悉)三、印花税的税票(了解)四、纳税人缴纳印花税的责任和义务(熟悉)五、印花税违章处理的规定(掌握)六、纳税环节和纳税地点(熟悉)七、印花税的管理(掌握)第一节概述(了解、熟悉)一、印花税概念(熟悉)印花税是对经济活动和经济交往中书立、领受、使用的应税经济凭证所征收的一种税。

二、印花税特点(了解)1.兼有凭证税和行为税性质2.征税范围广泛3.税率低、税负轻4.由纳税人自行完成纳税义务第二节征税范围、纳税人和税率(掌握)一、印花税的征税范围(掌握)(一)经济合同1.购销合同包括供应、预购、采购、购销结合及协作、调剂、补偿、易货等合同;还包括各出版单位与发行单位(不包括订阅单位和个人)之间订立的图书、报刊、音像征订凭证。

房屋买卖不属于购销合同,属于产权转移书据对纳税人以电子形式签订的各类应税凭证按规定征收印花税对发电厂与电网之间、电网与电网之间(国家电网公司系统、南方电网公司系统内部各级电网互供电量除外)签订的购售电合同按购销合同征收印花税。

电网与用户之间签订的供用电合同不属于印花税列举征税的凭证,不征收印花税2.加工承揽合同包括加工、定做、修缮、印刷、广告、测绘、测试等合同。

授课方案课程名称:税法授课时间:××××编号:7-3教学过程及主要内容课程讲义第三节印花税法一、印花税概述印花税是对经济活动和经济交往中书立、使用、领受具有法律效力的凭证的单位和个人征收的一种行为税。

印花税具有征税范围广、税率低、税负轻以及实行“三自〞纳税方法〔纳税人自行计算应纳税额、自行购置印花税票并贴花、自行盖章注销或划销〕等特点。

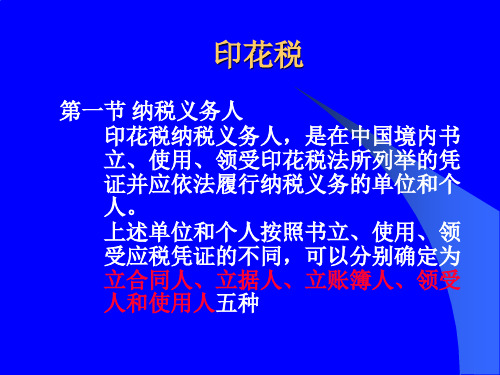

二、印花税的纳税人和征税范围印花税是对经济活动和经济交往中书立、使用、领受具有法律效力的凭证的单位和个人征收的一种行为税。

印花税的纳税义务人,是指在我国境内书立、使用、领受印花税法所列举的应税凭证的单位和个人。

按照书立、使用、领受应税凭证,上述单位和个人分别确定为立合同人、立据人、立账簿人、领受人、使用人和各类电子应税凭证的签订人六种。

印花税的征税范围是税法列举的各种应税凭证,即合同或具有合同性质的凭证;产权转移书据;营业账簿;权利许可证照;财政部确定的其他应税凭证。

列入税目的就要征税,未列入税目的就不征税。

三、印花税的计算1.计税依据确实定印花税的计税依据是应税凭证的计税金额或应税凭证的件数,具体为:〔1〕购销合同的计税依据为购销金额。

〔2〕加工承揽合同的计税依据为加工或承揽收入的金额。

〔3〕建设工程勘察设计合同的计税依据为收取的费用。

〔4〕建筑安装工程承包合同的计税依据为承包金额。

〔5〕财产租赁合同的计税依据为租赁金额;经计算,税额缺乏1元的,按1元贴花。

〔6〕货物运输合同的计税依据为运输费用,但不包括装卸费用、保险费。

〔7〕仓储保管合同的计税依据为仓储保管费用。

〔8〕借款合同的计税依据为借款金额。

〔9〕财产保险合同的计税依据为保险费,不包括所保财产的金额。

〔10〕技术合同的计税依据为合同所载金额、报酬或使用费。

〔11〕产权转移书据的计税依据为合同所载金额。

〔12〕营业账簿税目中记载金额的账簿的计税依据为“实收资本〞与“资本公积〞两项的合计金额。

印花税法政策解读培训课件印花税法政策解读培训课件授课人:吴灿一、关于纳税人税法第一条明确单位和个人在两种情况下属于印花税纳税人,一是在中华人民共和国境内书立应税凭证、进行证券交易的单位和个人;二是在中华人民共和国境外书立在境内使用的应税凭证的单位和个人。

对于第一种情况的纳税人,税法第二条、第三条进行了解释:应税凭证是指税法所附《印花税税目税率表》列明的合同、产权转移书据和营业账簿,证券交易是指转让在依法设立的证券交易所、国务院批准的其他全国性证券交易场所交易的股票和以股票为基础的存托凭证。

对于第二种情况的纳税人,《政策执行口径公告》(备注:是指财政部、税务总局公告2022年第22号文件)按照应税凭证标的的不同,参考增值税、所得税相关规定,以便利征纳为原则,分四类情形进行了明确,一是应税凭证的标的为不动产的,该不动产在境内;二是应税凭证的标的为股权的,该股权为中国居民企业的股权;三是应税凭证的标的为动产或者商标专用权、著作权、专利权、专有技术使用权的,其销售方或者购买方在境内,但不包括境外单位或者个人向境内单位或者个人销售完全在境外使用的动产或者商标专用权、著作权、专利权、专有技术使用权;四是应税凭证的标的为服务的,其提供方或者接受方在境内,但不包括境外单位或者个人向境内单位或者个人提供完全在境外发生的服务。

以上两种情况的单位和个人,应当依照税法规定缴纳印花税。

为规范纳税人申报缴纳印花税,《征管事项公告》(备注:是指税务总局公告2022年第14号,下同)规定纳税人应当根据书立印花税应税合同、产权转移书据和营业账簿情况,填写《印花税税源明细表》,进行财产行为税综合申报。

另外,对于部分特殊情形如何确定纳税人,《政策执行口径公告》进行了明确,一是明确“书立应税凭证的纳税人,为对应税凭证有直接权利义务关系的单位和个人”原则;二是据前述原则,明确采用委托借款方式书立的借款合同纳税人,为受托人和借款人,不包括委托人。

第三节印花税法二、税目和税率(二)税率1.比例税率2.定额税率印花税税率分比例税率和定额税率两类。

除权利、许可证照使用定额税率(按件贴花5元)之外,其他征税项目使用比例税率。

最高税率为千分之一,最低税率为万分之零点五(借款合同)。

最高税率是最低税率的20倍。

税率档次应税凭证比例税率(四档)0.05‰借款合同0.3‰购销合同、建筑安装工程承包合同、技术合同0.5‰加工承揽合同、建筑工程勘察设计合同、货物运输合同、产权转移书据、营业账簿中记载资金的账簿1‰财产租赁合同、仓储保管合同、财产保险合同5元定额税率权利、许可证照和营业账簿中的其他账簿(三)证券交易印花税的有关规定1.在沪深证券交易所、全国中小企业股份转让系统买卖、继承、赠与优先股,所书立的股权转让书据,均依书立时实际成交金额,由出让方按1‰的税率计算缴纳证券交易印花税——单边征收;2.香港市场投资者通过沪港通买卖、继承、赠与上交所上市A股,按内地现行税制规定缴纳证券(股票)交易印花税;内地投资者通过沪港通买卖、继承、赠与联交所上市股票,按香港特别行政区现行税法规定缴纳印花税。

【小结】印花税税率的故事:猪(租赁)宝(保管)宝(保险)炒股(股票)出老千鸡(技术)飞狗(购销)跳被捉奸(建安)猪宝宝赊账(借款)十万五运(运输)茶(勘设)五万赢(营业)家(加工)产(产权)“自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税,对按件贴花五元的其他账簿免征印花税。

”三、应纳税额的计算印花税的计税依据、应纳税额应纳税额=计税金额×比例税率应纳税额=凭证件数×固定税额(5元)余额计税:货物运输合同、技术合同各类经济合同,以合同上所记载的金额、收入或费用为计税依据。

(一)计税依据的一般规定(重点)1.购销合同的计税依据购销合同的计税依据为购销金额,不得作任何扣除,特别是调剂合同和易货合同,均应包括调剂、易货的全额。

【解释】在商品购销活动中,采用以货换货方式进行商品交易签订的合同,是反映既购又销双重经济行为的合同。