2017利润表最新格式

- 格式:xls

- 大小:102.50 KB

- 文档页数:1

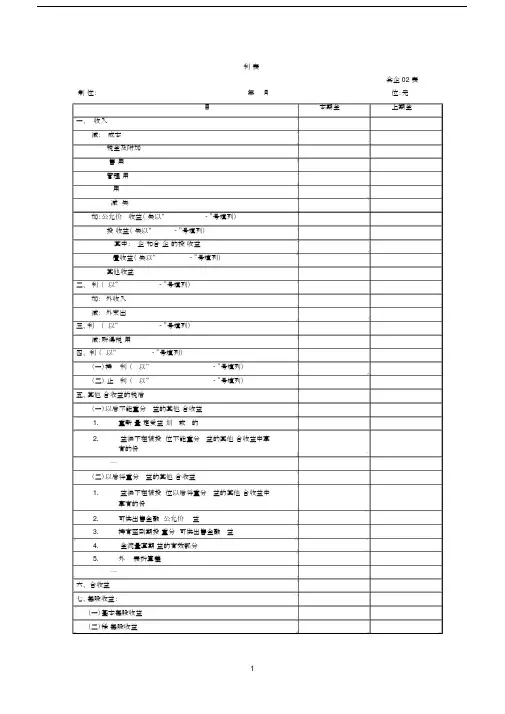

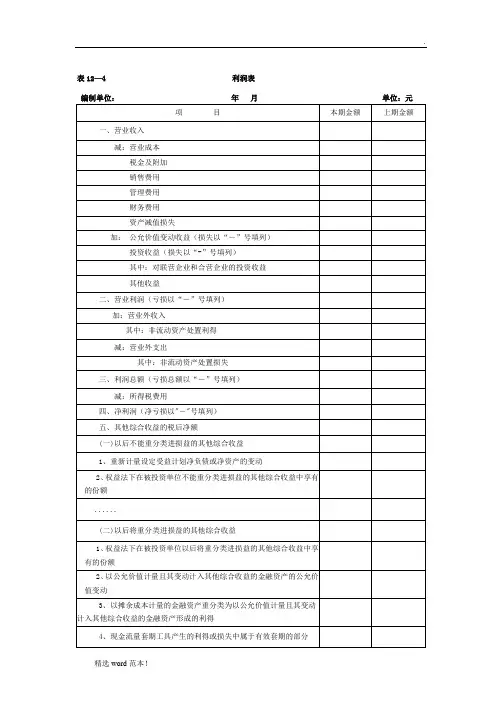

利表

会企 02 表制位:年月位:元

目本期金上期金一、收入

减:成本

税金及附加

售用

管理用

用

减失

加:公允价收益(失以“- ”号填列)

投收益(失以“- ”号填列)

其中:企和合企的投收益

置收益(失以“- ”号填列)

其他收益

二、利(以“- ”号填列)

加:外收入

减:外支出

三、利(以“- ”号填列)

减:所得税用

四、利(以“- ”号填列)

(一)持利(以“- ”号填列)

(二)止利(以“- ”号填列)

五、其他合收益的税后

(一)以后不能重分益的其他合收益

1.重新量定受益划或的

2.益法下在被投位不能重分益的其他合收益中享

有的份

⋯⋯

(二)以后将重分益的其他合收益

1.益法下在被投位以后将重分益的其他合收益中

享有的份

2.可供出售金融公允价益

3.持有至到期投重分可供出售金融益

4.金流量套期益的有效部分

5.外表折算差

⋯⋯

六、合收益

七、每股收益:

(一)基本每股收益

(二)稀每股收益

1。

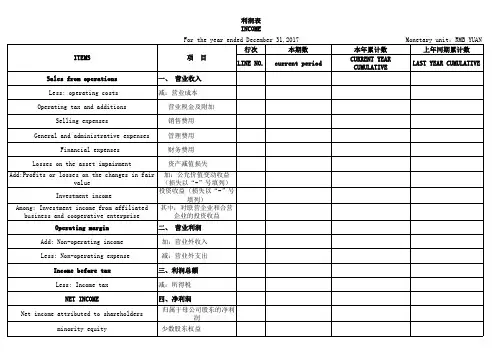

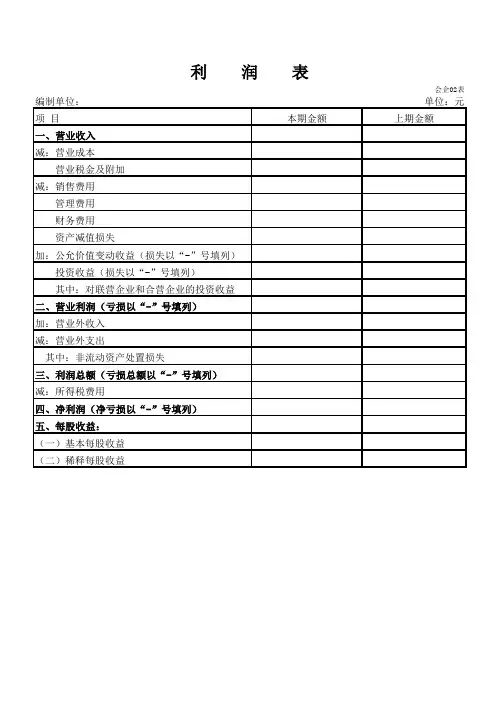

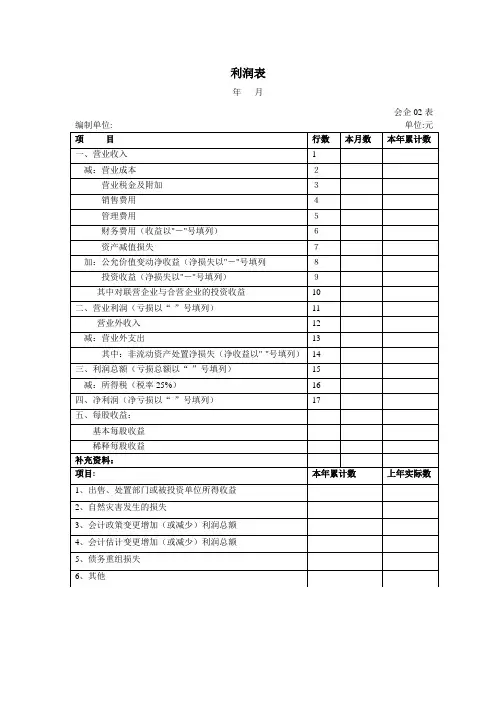

利 润 表

会企02表编制单位:单位:元

项 目本期金额上期金额

一、营业收入

减:营业成本

营业税金及附加

减:销售费用

管理费用

财务费用

资产减值损失

加:公允价值变动收益(损失以“-”号填列)

投资收益(损失以“-”号填列)

其中:对联营企业和合营企业的投资收益

二、营业利润(亏损以“-”号填列)

加:营业外收入

减:营业外支出

其中:非流动资产处置损失

三、利润总额(亏损总额以“-”号填列)

减:所得税费用

四、净利润(净亏损以“-”号填列)

五、每股收益:

(一)基本每股收益

(二)稀释每股收益。

利润表格式

利润表的格式有多种,其中常见的有单步式利润表和多步式利润表。

单步式利润表将本期所有收入和费用分别加以汇总,用总收入减去总费用,得出本期净利润。

多步式利润表将利润表的内容分层次、分步骤地进行分析,以揭示各项指标之间的关系,使报表数据更易于理解。

多步式利润表的编制步骤如下:

1.营业总收入减去营业总成本得到营业利润。

2.营业利润加上营业外收入,再减去营业外支出得到利润总额。

3.利润总额减去所得税费用后得到净利润。

在编制多步式利润表时,需要注意以下几点:

1.营业总收入应包括主营业务收入和其他业务收入,营业总成本应包括主营业务成本和其他业务成本。

2.营业外收入和营业外支出包括的内容较多,应根据企业实际情况进行分类列示。

3.所得税费用的计算应根据税法规定进行,一般包括企业所得税和个人所得税。

4.在编制利润表时,应遵循权责发生制原则和配比原则,确保报表数据的准确性和可靠性。

总之,利润表的格式应根据企业的实际情况和需要选择,同时要遵循相关会计原则和税法规定,确保报表数据的准确性和可靠性。

利润表格式

利润表的格式主要有多步式和单步式,按照我国《企业会计制度》的规定,我国企业的利润表采用多步式结构。

多步式的利润表是按照企业利润的构成内容分层次分步骤地,逐步逐项计算编制而成的报表,它根据经营活动与非经营活动对企业利润的贡献情况排列编制。

我国企业的利润表采用多步式,其步骤如下:(1)营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用—资产减值损失+公允价值变动收益+投资收益(2)利润总额=营业利润+营业外收入-营业外支出

(3)净利润=利润总额—所得税费用。

利润表(可以直接使用,可编辑实用优质文档,欢迎下载)利润表年月日编制单位: 单位:万民币元利润表日期:利润表单位:元利润表编制示例一方法:第一步,以营业收入为基础,计算营业利润。

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)第二步,以营业利润为基础,计算利润总额。

利润总额=营业利润+营业外收入-营业外支出第三步,以利润总额为基础,计算净利润。

净利润=利润总额-所得税费用。

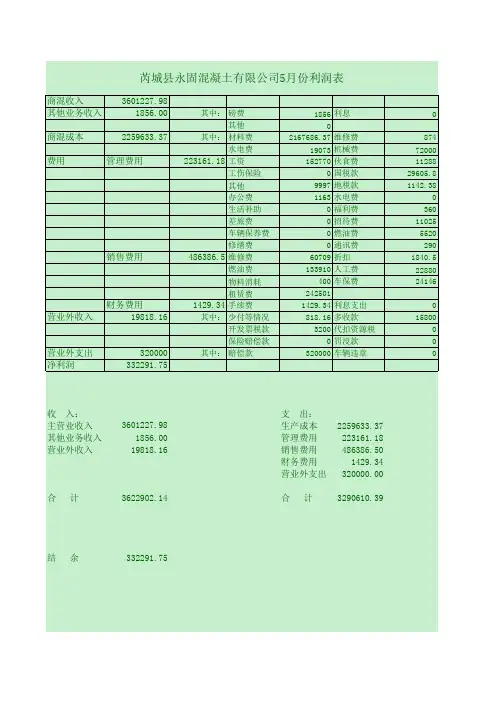

利润表会企02表编制单位:天华股份 20×7年单位:元利润表编制示例二天华股份20×7年度有关损益类科目本年累计发生净额如表1所示。

表11 天华股份损益类科目20×7年度累计发生净额单位:元其中:投资收益31500元中,含国债利息收入20000元,营业外支出中含工商部门罚款支出2700元。

要求编制利润表利润表会企02表利润表编制示例三一、某公司,2007年1月发生如下经济业务1、销售甲产品,价款4万元,增值税6,800.00元,款项未收取,成本为2万元。

2、计算本月应交城建税420.00元,应交教育费附加180元。

3、本月结算职工工资5,000.00元,其中生产工人工资2,000.00元,;车间管理人员工资1,000.00元,行政管理人员工资1,000.00元,销售人员工资1,000.00元。

4、假定所得税税率为33%,无纳税调整,计算应纳所得税。

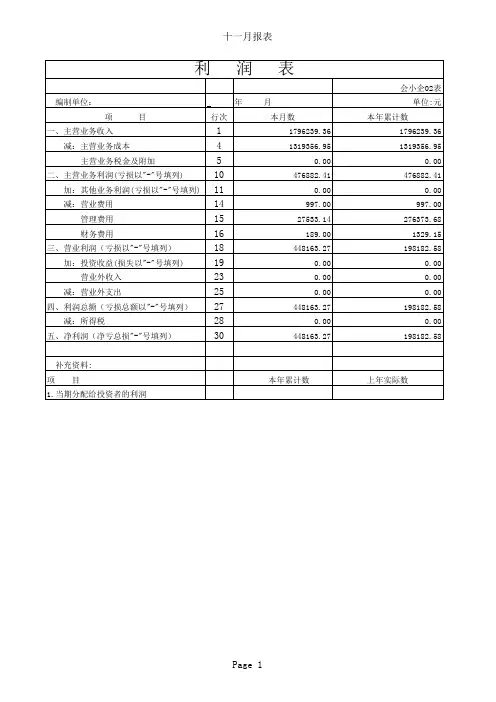

据此资料编制会计分录,并编制利润表.利润表会企02表编制单位:年单位:元(二)利润及利润分配表主要财务数据和指标如下:1.收入分析本期公司实现主营业务收入121,500.48万元。

与去年同期相比增长32.93%,说明公司业务规模处于较快发展阶段,产品与服务的竞争力强,市场推广工作成绩很大,公司业务规模很快扩大。

本期公司主营业务收入增长率低于行业主营业务收入增长率16.84%,说明公司的收入增长速度明显低于行业平均水平,与行业平均水平相比,本期公司在提高产品与服务的竞争力,提高市场占有率等方面都存在很大的差距。

案例解析新版《利润表》新增“其他收益”科⽬的会计处理财会〔2017〕30号发布了新修订的⼀般企业财务报表格式,其中《利润表》新增了2个会计科⽬:资产处置损益和其他收益。

(新版《利润表》部分截图)为什么会新增2个会计科⽬呢?财会〔2017〕30号在正⽂中已经说得⾮常明⽩:针对2017年施⾏的《企业会计准则第42号――持有待售的⾮流动资产、处置组和终⽌经营》(财会[2017]13号)和《企业会计准则第16号――政府补助》(财会[2017]15号)的相关规定,我部对⼀般企业财务报表格式进⾏了修订。

⼀、新版《利润表》中“其他收益”填报内容在新版《利润表》后附的“修订新增项⽬说明”:新增“其他收益”⾏项⽬,反映计⼊其他收益的政府补助等。

该项⽬应根据在损益类科⽬新设置的“其他收益”科⽬的发⽣额分析填列。

上述说明包含了2点意思:1.放映的主要是计⼊其他收益的政府补助等。

注意:不是所有的政府补助都要计⼊其他收益,根据新修订的《企业会计准则第16号――政府补助》(财会[2017]15号,以下简称新准则)的相关规定,政府补助可能计⼊其他收益,也可能不计⼊。

2.“其他收益”属于新设置的损益类科⽬。

其实就是将原来“营业外收⼊”科⽬核算内容划分出来了⼀部分⽽已。

⼆、什么时候会使⽤“其他收益”科⽬?新准则与旧准则⼀样,还是将政府补助划分为与资产相关的政府补助和与收益相关的政府补助两类。

新准则第⼗⼀条规定,与企业⽇常活动相关的政府补助,应当按照经济业务实质,计⼊其他收益或冲减相关成本费⽤。

与企业⽇常活动⽆关的政府补助,应当计⼊营业外收⽀。

新准则第⼗⼀条属于新增内容,旧准则中是没有类似规定的。

⼀般来讲,与企业⽇常活动相关的政府补助多数应是与收益相关的政府补助。

因此,在处理与企业⽇常活动相关的政府补助时,就会使⽤“其他收益”科⽬。

当然,也可以不使⽤,因为按照准则规定可以“冲减相关成本费⽤”。

三、“其他收益”应⽤举例(⼀)与收益相关的政府补贴【案例1】某市财政要对市区营运的公交车进⾏补贴,相关⽂件规定补贴款只能⽤于⽀付公交车天然液化⽓费⽤和公交车充电费⽤。