企业改制上市操作指南.pptx

- 格式:pptx

- 大小:267.48 KB

- 文档页数:13

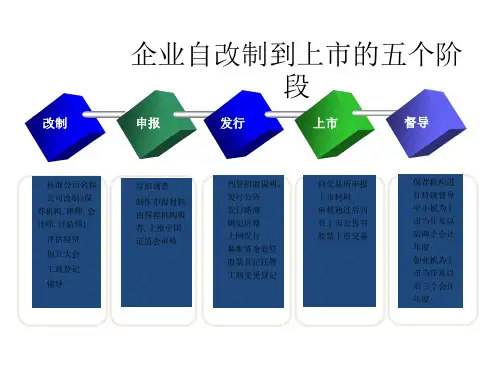

最全的企业IPO股改及上市操作手册第一部分:股份制改制问题汇总一、股份公司改制七大流程二、股份制改制的先决条件三、股份制改制的操作步骤第二部分:IPO股改问题汇总分析第三部分:企业IPO成本分析第四部分:新三板股改法律问题第五部分:企业股改改实务操作指南民企纵横,服务民企第一品牌第一部分:股份制改造问题汇总一、有限责任公司改为股份有限公司的七大流程:第一、制定企业改制方案,并形成有效的股东会决议。

第二、清产核资主要是对企业的各项资产进行全面清查,对企业各项资产、债权债务进行全面核对查实。

清产核资的主要任务是清查资产数额,界定企业产权,重估资产价值,核实企业资产。

从而进一步完善企业资产管理制度,促进企业资产优化配置。

第三、界定企业产权主要是指企业国有资产产权界定。

企业国有资产负有多重财产权利,权利结构复杂,容易成为纠纷的源头,所以需要对其进行产权界定。

企业产权界定是依法划分企业财产所有权和经营权、使用权等产权归属,明确各类产权主体的权利范围及管理权限的法律行为。

借此,要明确哪些资产归属国家,哪些资产的哪些权能归属于哪些主体。

第四、资产评估资产评估是指为资产估价,即经由认定资格的资产评估机构根据特定目的,遵循法定标准和程序,科学的对企业资产的现有价值进行评定?和估算,并以报告形式予以确认。

资产评估要遵循真实、公平、独立、客观、科学、专业等原则。

其范围既包括固定资产,也包括流动资产,既包括无形资产、也包括有形资产。

其程序包括申请立项、资产清查、评定估算和验证确认等几个步骤。

资产评估经常委托专业的资产评估机构进行。

第五、财务审计资产评估完成后,应聘请具有法定资格的会计师事务所对企业改制前三年的资产、负债、所有者权益和损益进行审计。

会计师事务所对资产评估机构的评估结果进行确认。

第六、认缴出资企业改制后认缴的出资额是企业经评估确认后的净资产的价值。

既包括原企业的资产换算,也包括新认缴注入的资本。

第七、申请登记此登记既可以是设立登记,也可以是变更登记。

中小企业改制上市指南随着中国经济的快速发展,中小企业改制上市成为一个重要的选择。

改制上市可以为企业带来更多的融资渠道和市场机会,同时也有利于提升企业的管理水平和竞争力。

下面是中小企业改制上市的指南,以帮助企业更好地实施这一过程。

一、企业改制的准备工作1.审视企业发展阶段:企业在考虑改制上市之前,应首先审视企业所处的发展阶段。

是否是一个适合上市的时机,企业是否已经具备了上市的基本条件。

2.内部整改:在企业申请改制上市之前,应进行内部整改,提高企业管理水平和运营能力。

这包括规范企业组织结构、优化业务流程、加强内部控制等。

3.完善财务制度:企业应建立完善的财务制度,确保财务数据的真实性和准确性。

同时,企业应进行财务审计,以确保财务报表的合规性。

4.风险管理:企业应建立健全的风险管理制度,加强对各类风险的识别和控制。

同时,企业应购买必要的保险,以减少潜在的风险。

二、选择合适的上市板块1.主板:主板是中国证券市场上最主要的融资渠道之一,适合资金需求较大、具备较高市值的中小企业。

2.中小板:中小板是专门为中小企业设立的融资平台,适合资金需求较小、发展潜力较大的企业。

中小板上市的门槛相对较低,审核周期相对较短。

3.创业板:创业板是为具有创新能力的企业设立的融资平台,适合高成长性的中小企业。

创业板上市的门槛较高,审核周期相对较长。

三、选择合适的上市方式1.IPO(首次公开发行):IPO是最常见的上市方式,企业可以通过发行股票来募集资金。

在进行IPO之前,企业需要进行上市辅导,以确保上市过程的顺利进行。

2.反向收购:反向收购是指企业以购买现有上市公司的方式来实现上市。

反向收购相对IPO来说更加简便,审核周期也相对较短。

3.合并重组上市:企业通过与其他企业进行合并重组,从而实现上市。

合并重组上市可以促进企业的规模扩大和资源整合。

四、上市后的运营管理1.加强信息披露:上市后,企业应加强对投资者的信息披露。

及时、准确地发布财务报告和业务动态,以维护市场的透明度和投资者的利益。

企业改制上市全程指引企业改制上市全程指引一、企业申请IPO前需要注意的问题IPO,即首次公开募股(InitialPublicOfferings),是指企业通过证券交易机构首次公开向投资者发行股票,以期募集资金的过程。

改制,是指为满足企业未来上市的要求,对企业做出针对性的组织形式变更等一系列法律活动的过程。

重组,是指为满足企业未来上市的要求,对企业做出的包括组织形式、资产、运营等整体或部分变更的一系列法律活动的过程。

1、主营业务突出、有完整的业务体系,具有独立经营能力。

通过改制重组完善和突出主营业务(应占公司营业收入的80%左右),将盈利能力强的业务纳入上市范围,将非主营业务或者盈利能力不强的业务剥离,从而较少净资产、增强净资产收益率,进而提高公司盈利能力。

通过资产重组还应形成完整独立的产、供、销体系,避免同业竞争及关联交易,同时还要做到主体的“五个独立”:资产完整独立、人员独立、业务独立、财务独立、机构独立。

2、高管人员不能发生重大变化。

《首发办法》要求发行人近三年的高级管理人员无重大变更。

发行人高级管理人员在上市前发生变动可能预示着公司的盈利能力下滑、经营风险增大或者逃避责任等不利情形的存在或者对未来的发展及战略实施产生重大影响。

3、股权关系清晰、不存在法律障碍、不存在股权纠纷隐患,不存在委托持股、信托持股、工会持股情形。

4、避免存在关联交易及同业竞争的情形。

上市规则对此有明确要求,亦是审核重点。

现实中拟上市公司大多都存在一定的关联交易和同业竞争。

对于关联交易,拟上市公司在重组过程中应重点把握其比重及公允性;对于同业竞争,虽然持股5%以下的股东可以不予披露,但证监会相关人士也强调了:持股5%以下的股东与拟上市公司同行业竞争的情形也应当避免。

上市规则要求明确了拟上市公司关联交易的限制。

5、税务及环保问题。

包括重组产生的税务及重组前企业应缴或欠缴的税款,通过改制重组应将原企业应缴欠缴税款补交齐全完整,因为是否合法纳税也是上市审核的重点考察项。