电子支付与网络银行 第五讲 电子商务中电子支付

- 格式:ppt

- 大小:3.01 MB

- 文档页数:10

【学习目标】1.了解电子支付的进展时期、我国网络银行的进展状况、手机钱包的应用。

2.把握电子支付安全协议、电子支付的概念和特点、各种电子支付工具、网上银行的网络银行的概念和特点。

3.熟练把握各种电子支付工具的使用方法。

4.领会移动支付流程。

【关键点】1、电子支付2、电子现金3、电子钱包4、电子支票5、网上银行6、移动支付7、电子支付安全协议8、手机钱包【案例导入】爱护网上密码安全杨先生在卡上存入100万元,翌日卡内就少了995050元,仅剩下4950元,而现在卡、USB Key等文件资料都还好好地躺在他的保险柜里。

为此,杨先生将银行告上法庭,索赔100万元。

法院做出一审判决,认为原告未妥善保管密码是巨款被取走的缘故,遂驳回其诉讼要求,并判令其负担案件受理费13800元。

通过分析,问题终于浮出水面,要紧缘故确实是该用户开通了网上银行,设置了网上银行的密码,设置了账户安全方式:USBKEY验证,然而他却将账户、密码告诉了第三方,以为第三方没有USBKEY就无法转账,看起来看起来是没有问题的,但实际操作中,该用户应该在USBKEY下载了证书之后再将密码告诉第三方。

问题就出在该用户还没有下载USBKEY证书就把密码告诉了第三方,那么第三方专门容易就能够去再买个USBKEY,赶忙下载证书,配合密码就能够转款了。

像这种双方控款的情形,应该是把查询密码能够告诉第三方,把转款密码不能告诉任何人。

现在一样的网上银行差不多上设置查询密码和转账密码的,转账密码是绝对不能够告诉任何人的。

总结:用户开户后应该尽快登陆网上银行,按提示下载证书,设置新的查询和取款密码等。

假如你开户时密码让第三方明白了,那么,第三方能够赶忙登陆银行网站,抢在你的前面把合法的证书下载到他的电脑上面,或者装进他的USB key中,那么他就变成了合法的用户。

因此,必须尽快得到证书并爱护好自己的密码。

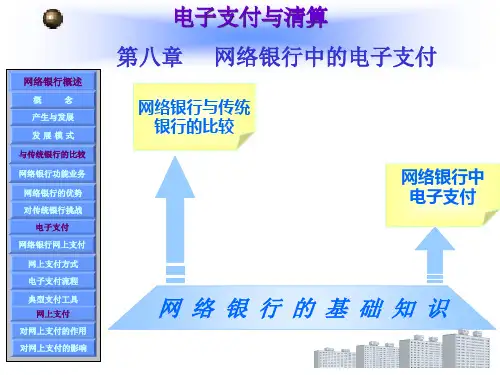

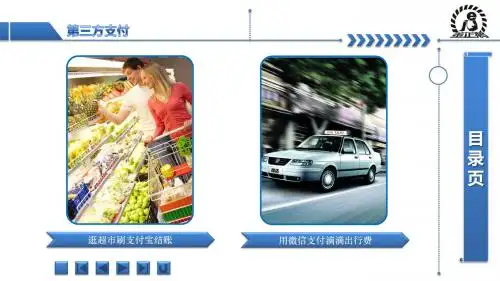

摸索分析:如何爱护自己的网上银行安全?【相关知识】第五章电子支付与网络银行第一节电子支付概述 (1)一、电子支付的概念 (1)二、电子支付的特点 (1)三、电子支付的进展时期 (1)四、电子支付的要求 (2)五、我国电子支付的形式 (2)六、我国第三方电子支付平台 (3)(一)第三方支付的定义 (3)(二)第三方支付的进展状况 (4)(三)第三方网上支付的种类 (4)(四)国内第三方支付平台比较 (5)(五)基于第三方支付平台的电子商务交易流程 (6)第二节电子支付工具 (7)一、电子现金 (7)(一)电子现金的概念 (7)(二)电子现金的属性 (7)(三)电子现金的特点 (8)(四)电子现金的购买和支付流程 (8)(五)电子现金存在的问题 (9)二、银行卡支付方式 (9)(一)无安全措施的银行卡支付 (9)(二)通过第三方代理人的支付 (9)(三)简单加密银行卡支付 (10)(四) SET信用卡支付 (10)三、电子支票 (11)(一)电子支票的概念 (11)(二)电子支票支付方式的特点和优势 (11)(三)电子支票的使用过程 (11)四、电子钱包 (12)(一)电子钱包的概念 (12)(二)电子钱包的作用 (12)(三)电子钱包的使用过程(以中国银行的长城电子借记卡为例) (12)(四)使用电子钱包应注意的问题 (13)第三节电子支付安全协议 (13)一、SSL安全协议 (13)(一)SSL安全协议的差不多概念 (13)(二)SSL安全协议的运行步骤 (13)(三)SSL安全协议的应用 (14)二、SET安全协议 (14)(一)SET安全协议运行的目标 (14)(二)SET安全协议涉及的范畴 (14)(三)SET安全协议的工作原理 (15)(四)SET协议的缺陷 (16)第四节网络银行 (16)一、网上银行的概念 (16)二、网络银行的特点 (17)三、网络银行的差不多业务 (17)四、网上银行模式 (18)五、网络银行的风险与监管 (19)(一)网络银行面临的风险 (19)(二)网络银行的监管 (21)六、我国网上银行简介 (23)第五节移动支付 (25)一、移动支付的概念 (25)二、移动支付的类型和特点 (25)(一)移动支付的类型 (25)(二)移动支付的特点 (25)三、移动电子支付的业务类型和运营模式 (26)(一)移动支付的业务类型 (26)(二)移动支付的运作模式 (26)四、移动支付体系架构及流程 (27)五、移动支付应用——手机钱包 (29)第一节电子支付概述一、电子支付的概念电子支付(Electronic payment)是指电子交易的当事人(包括消费者、厂商和金融机构),使用安全电子支付手段通过运算机网络系统进行的货币支付或资金流转。

银行工作中的网络支付与电子商务操作在现代社会中,随着科技的快速发展,银行工作中的网络支付与电子商务操作越来越普遍。

这种支付方式不仅方便了人们的日常生活,也促进了商业交易的便捷性和安全性。

本文将就银行工作中的网络支付与电子商务操作进行探讨。

一、网络支付的优势随着互联网技术的发展,网络支付已经成为了现代人生活中不可或缺的一部分。

相比传统的纸质支付方式,网络支付有以下几个明显的优势。

首先,网络支付具有便捷性。

通过手机、电脑等网络设备,人们可以在任何时间、任何地点进行支付,无需排队等待。

这极大地提高了支付的效率,节省了用户的时间。

其次,网络支付具有安全性。

传统的现金支付存在丢失偷盗等风险,而网络支付则通过密码验证、生物识别等安全技术,保障了支付过程中的机密性和安全性。

此外,银行等金融机构也加强了对网络支付的监管和风险防范,进一步提高了支付的安全性。

最后,网络支付为商家和消费者提供了更多的选择。

通过网络支付,人们可以方便地购买各类商品和服务,解决了传统支付方式受地域限制的问题,扩大了市场的覆盖范围,促进了商业的发展。

二、电子商务操作的发展随着网络支付的普及,电子商务操作也得到了迅猛发展。

电子商务是指通过互联网进行商业交易的方式,包括在线购物、在线支付、在线售后等。

1. 在线购物电子商务的核心是在线购物。

通过电子商务平台,消费者可以随时随地浏览商品信息,比较价格,选择心仪的商品。

同时,电子商务平台提供了多种支付方式,如微信支付、支付宝等,为消费者提供了便利。

在线购物为消费者带来了多重好处。

首先,在线购物打破了时间和空间的限制,消费者可以随时购买商品,无论是白天还是夜晚。

其次,在线购物提供了丰富的商品选择,消费者可以从全球范围内选择心仪的商品。

此外,通过在线购物,消费者还可以享受到更多的促销活动和优惠。

2. 在线支付在线支付是电子商务的关键环节之一。

随着网络支付技术的不断创新和完善,人们可以通过多种方式进行在线支付,如网银支付、第三方支付等。

电子商务电子支付与网络银行1. 简介电子商务是指通过互联网或其他电子设备进行商业活动的方式。

随着互联网的普及和技术的发展,电子商务在全球范围内得到了广泛应用。

电子支付作为电子商务的重要组成部分,旨在提供方便、安全和高效的支付方式。

网络银行则是银行业在互联网时代的发展动向,通过提供线上银行服务来满足客户的需求。

本文将重点介绍电子商务中的电子支付和网络银行的基本概念、特点、发展趋势以及安全性等方面的内容。

2. 电子支付电子支付是指通过电子设备进行支付交易的方式,与传统的现金支付、支票支付和银行转账等方式相比,电子支付具有更高的便利性和效率性。

2.1 电子支付的基本概念和特点电子支付依托于互联网、移动通信和金融技术等先进技术,实现了线上支付和移动支付的功能。

其基本概念和特点如下:•线上支付:通过互联网进行支付交易,包括网上购物、在线支付等。

•移动支付:通过移动终端(如手机、平板电脑)进行支付交易,包括二维码支付、NFC支付等。

•便利性:用户可以随时随地进行支付交易,不再受限于时间和地点。

•高效性:电子支付可以实现实时到账和快速结算,提高交易效率。

•安全性:通过使用数字加密技术、身份认证技术等手段,保障支付交易的安全性。

•多样性:电子支付的方式多样,包括支付宝、微信支付、银联在线支付等。

2.2 电子支付的发展趋势随着移动互联网和电子商务的快速发展,电子支付也在不断创新和发展。

以下是电子支付的发展趋势:•移动支付普及:随着智能手机的普及,移动支付将得到更广泛的应用。

•电子钱包发展:电子钱包将成为电子支付的主要形式之一,用户可以将银行卡和信用卡信息存储在手机中,实现轻松支付。

•跨境支付:随着全球经济一体化的发展,跨境支付将更加便利,促进国际贸易的发展。

•应用:技术将在电子支付中得到广泛应用,提升用户体验和安全性。

3. 网络银行网络银行是指银行业通过互联网提供的一种新型银行服务,用户可以通过线上银行平台完成各种银行业务操作。

第五章网上银行与电子支付第一节网上银行一、什么是网上银行1.网上银行的定义网上银行是随着网络技术、通信技术、电子商务技术的发展而发展的,直接通过Internet 为客户服务。

网上银行E-Bank(Electronic Bank),也称为“电子银行”。

它是指以Internet为媒介,以客户发出的信息为依据的一个虚拟银行柜台。

客户只要拥有一台能够上网的计算机,就可以不受时间、距离的限制,享受安全、实时的网上金融服务。

包括提供对私、对公的各种零售批发的全方位银行服务,还可以为顾客提供跨国的支付与清算等其他贸易、非贸易的银行服务。

2.网上银行的形式网上银行发展到目前基本上有以下两种形式:(1)传统银行开展的网上银行,它实际是把银行服务业务运行到Internet中。

目前我国开办的网上银行业务都属于这一种形式,例如,中国银行、中国人民建设银行、招商银行、中国工商银行等。

(2)根据Internet的发展而发展起来的全新的电子银行,这一类银行业务都要依靠Internet来进行,而不涉及传统银行的业务。

3.网上银行的特点不管是传统银行开展的网上银行还是全新的Internet上的银行,它们都具有以下几个特点(1)网上银行的的发展是建筑在计算机和计算机网络与通信技术基础上的。

(2)突破了传统的银行业务操作模式,把银行的业务直接从店堂柜台前开始的传统服务流程接到Internet上的电子交易模式。

(3)使用简单,客户只要有一台计算机、调制解调器、一根电话线就可以使用网上银行提供的各种服务了。

例如,查询存折帐单、信用卡余额、自动定期交纳各种社会服务项目的费用等。

(4)服务多样化,目前网上银行可以满足客户各种各样的需求,例如,网上支票报失、查询服务、维护金融秩序、汇款、交易信息、网上购物等服务。

(5)使用成本低廉,使用网上银行,可以实现“人在家中坐,钱从网上来”的梦想。

用户只要坐在家中就可以与银行打交道,就可以要求银行提供以上服务,这样可大大节约用户的交通费用、等待与信息获取等时间,减少了银行服务的中间环节,大大降低了成本。

电子商务课件——最新电子支付引言随着互联网的发展和智能手机的普及,电子支付已经成为现代电子商务的重要组成部分。

最新的电子支付技术不仅提供了更加便捷和安全的支付方式,还促进了电子商务的全球化发展。

本课件将介绍最新的电子支付技术,包括移动支付、电子钱包和加密货币,以及其在电子商务中的应用和影响。

移动支付移动支付是指使用移动设备进行支付交易的一种支付方式。

随着智能手机的普及,移动支付已经成为最流行的电子支付方式之一。

移动支付有多种形式,包括近场通信支付(NFC)、扫码支付和基于应用程序的支付。

近场通信支付(NFC)近场通信支付是一种无线技术,允许两个设备之间在短距离内进行通信和数据交换。

用户只需将手机靠近具有NFC功能的终端设备,便可实现支付交易。

这种支付方式快速、方便,并且无需携带实体信用卡。

扫码支付扫码支付是通过扫描二维码完成支付的一种方式。

用户使用手机相机扫描商家展示的二维码,然后输入支付密码或使用指纹等方式确认支付。

扫码支付广泛应用于线下零售、公共交通和在线购物等场景。

基于应用程序的支付基于应用程序的支付是通过在移动应用程序中进行支付交易的方式。

用户可以在手机上安装支付应用程序,通过输入信用卡和付款信息,完成支付交易。

这种支付方式具有较高的安全性,因为用户的支付信息存储在应用程序中而不是在传统的支付终端设备或商家的系统中。

电子钱包电子钱包是一种存储用户支付信息和资金的虚拟钱包。

用户可以使用电子钱包完成在线和线下的支付交易。

电子钱包通常与银行账户或信用卡绑定,允许用户随时随地进行转账和支付。

在线电子钱包在线电子钱包是存储在互联网上的虚拟钱包。

用户可以在电子商务网站上注册并绑定银行账户或信用卡,然后使用在线电子钱包完成支付。

在线电子钱包通常具有一定的安全机制,如密码和二次认证,保护用户的支付信息和资金安全。

离线电子钱包离线电子钱包是存储在用户的移动设备上或智能卡中的虚拟钱包。

用户可以通过移动设备或智能卡完成离线支付交易。